外商直接投资对民营企业生产率影响的融资效应分析

——来自中国企业层面的证据

2014-06-21孙灵燕崔喜君

孙灵燕 崔喜君

(1.山东大学应用经济学博士后流动站,山东 济南 250100;2.山东社会科学院财政金融研究所,山东 济南 250002; 3.渤海证券股份有限公司,天津 300071)

一、引 言

截至目前绝大多数理论和经验分析基本上都认同金融发展将便利资源要素流动以及提高资源的配置效率,并最终促进全要素生产率增长(Levine、Loayza和Beck,2000[1];Beck、Levine和 Loayza,2000[2])。也就是说,能够带来金融发展的金融市场改革可以通过融资渠道,优化资源配置,并最终提升企业的生产率。

基于融资的视角,近期一些学者(Huang,2003[3];Hericourt和Poncet,2009[4];冼国明和崔喜君,2010[5];孙灵燕和崔喜君,2012[6]等)研究发现,FDI有助于缓解发展中东道国企业的融资约束。那么,在面临融资约束比较严重的民营企业生产率提升方面,FDI是否会与金融市场改革存在某种替代关系呢?即FDI是否会发挥与金融市场改革类似的作用,通过融资效应渠道提高我国民营企业的生产率?如果FDI对民营企业生产率的提升确实存在融资效应,那么这种作用会不会因企业类型的不同而存在差异?本文旨在对上述问题进行考察。

目前有关外商直接投资对国内企业生产率影响的研究,大多集中在FDI的技术外溢效应(如潘文卿,2003[7];许罗丹、谭卫红和刘民权,2004[8]等)。而且,已有的相关研究大多从宏观层面、地区层面和行业层面进行分析,较少涉及企业层面。许多学者(Gorg和Greenaway,2004[9];Hale和Long,2006[10]等)指出,检验FDI 溢出效应的最理想的方法是利用企业面板数据进行验证,这样既可以避免总量数据造成的信息损失,又能捕捉到样本点的动态变化。

对此,本文试图采用世界银行投资环境调查中2000-2002年552家民营企业微观数据,发现FDI对生产率影响的融资效应。首先利用Malmquist生产率指数法将企业生产率分解为技术进步、管理效率和要素配置效率。然后,通过引入交叉项的计量方法对FDI的技术溢出和融资效应加以甄别,寻求FDI通过融资效应影响民营企业生产率的内在动力。在此基础上,分析FDI对不同类型民营企业生产率的融资效应,并进行横向比较。

论文共分为五个部分。第二部分对民营企业生产率进行测度与分解。第三部分借鉴蒋殿春和张宇(2008)[11]的思路,给出FDI对民营企业生产率贡献度的计量模型,并对变量进行详细说明。第四部分是实证检验与结果分析。第五部分是主要结论及启示。

二、民营企业生产率的测度与分解模型

目前,测度全要素生产率的方法主要有两大思路:第一,在Solow(1957)[12]研究方法的基础上进行扩展。自Solow(1957)提出新经济增长理论以来,其测算方法就成为解释经济增长的标准测度工具。测度全要素生产率的传统方法不可避免遇到两个问题:一是函数形式的选择(例如,柯布道格拉斯生产函数或者超越对数)和生产中投入要素贡献份额的选择存在主观性,二是测度全要素生产率的传统方法一般都不考虑技术无效率和投入要素的松弛问题。为了进行简化处理,研究者一般都运用索洛的余值估计原理,通常假定资本投入的产出弹性为0.3,劳动力投入的产出弹性为0.7。这样,在资本投入和劳动力投入增长率以及人均实际国内生产总值增长率给定的前提下,采用索洛余值来代替各国的全要素生产率的增长率(Beck、Levine和Loayza,2000[1];Levine、Loayza和Beck,2000[2])。索罗余值方法对投入要素的增长和对产出增长的分布要求较为苛刻,并且产出的增长中不能解释的残差部分都归结成全要素生产率的增长。第二,全要素生产率的增长,也可以首先估计前沿生产函数,然后根据前沿函数和投入产出的变动以计算生产率的变化。应用这种方法的主要困难是对前沿生产函数的估计和观察点到前沿面距离的测度(可解释成无效率的测度)。前沿的估计可以使用“随机前沿分析(SFA)”参数方法来完成,尽管它能较好地处理测度误差,但是由于对生产函数的形式以及分布假设有具体要求,因此该方法很难得以推广。

本文采用基于数据包络分析方法的Malmqusit指数,可以解决以上问题:第一,它将TFP进一步细分成管理效率、技术进步和要素配置效率。第二,它仅使用线性规划的办法,而不需要任何具体函数形式或分布假设来得到前沿函数。

数据包络分析法是用于评价多个具有相同类型的多投入和多产出的决策单元是否具有技术有效和规模有效的一种非参数统计方法(Chames、Cooper 和Rhodes,1978[13])。其基本思路是把每一个评价单位作为一个决策单元(DMU),众多决策单元构成了评价的群体,通过对投入和产出比率的综合分析,以决策单元各个投入指标和产出指标权重作为变量进行综合评价,确定有效生产前沿。各决策的单元与最佳的前沿进行比较,进而来确定各个决策单元的运行效率和技术效率。

把每一个企业作为一个决策单元,运用Fare、Grosskopf、Norris 和Zhang(1994)[14]提出的基于DEA的Malmquist 指数方法来估计我国企业全要素生产率的变动状况。Malmquist 指数最初由Malmquist(1953)[15]提出,Caves、Christensen 和Diewert(1982)[16]首先将该指数应用于生产率变化的测算,此后与Chames、Cooper 和Rhodes(1978)[13]建立的DEA理论相结合,在生产率测算中的应用日益广泛。在实证分析中,研究者普遍采用Fare、Grosskopf、Norris 和Zhang(1994)[14]构建的基于DEA的Malmquist 指数。

从t时期到t+1 时期,度量全要素生产率增长的Malmquist 指数可以表示为:

Mi,t+1(xt,yt,xt+1,yt+1)

(1)

式(1)有着良好的性质,它可以分解成两个部分的乘积。它可以变换成如下形式:

(2)

Ech和Tech分别表示时期t到时期t+1所发生的效率提高和技术进步。当把技术设定为不变规模报酬时,效率的含义为综合技术效率(Ech),又可进一步分解为纯技术效率指数(Pech)和规模效率指数(Sech)。即:

(3)

所以全要素生产率的变化(TFP)可以分解为技术进步(Tech)、纯技术效率变化(Pech)和规模效率变化(Sech)三个部分,即:

Mi,t+1(xt,yt,xt+1,yt+1)=TFPit=Tech×Ech=Tech×Pech×Sech

(4)

要把这种理论工具应用到实际测度中,就必须计算投入和产出的各种距离函数。

Maxai(p,q)

s.t.

λ1,λ2,……λn≥0

(5)

式中,p和q表示时期。

Malmquist 指数>1 意味着TFP有所提升;Pech>1意味着管理改善使效率发生改进;Tech>1意味着技术在考察期内实现跨越,即实现技术创新;Sech>1意味着改变要素投入,要素配置效率得到改善。反之,上述指标值小于1,则表明相应效率恶化。

三、计量模型的确定与变量说明

(一)计量模型的确定

本文的实证思路主要是借鉴蒋殿春和张宇(2008)[11]检验外商直接投资、经济转型与省际全要素生产率之间关系的研究。在这里,我们认为经济转型中金融市场改革是影响企业生产率的重要因素,对民营企业尤为重要。其原因在于:第一,民营企业面对外资企业的示范与竞争效应时,为了充分利用外资的技术溢出效应,需要购买新机器和雇佣新技术工人,外源融资需求就会越大。由于遭受银行信贷歧视,民营企业资金短缺,利用外资技术溢出效应促进自身技术进步的作用有限;第二,信贷歧视的存在导致民营企业资金匮乏,难以达到最优的资源配置效率,存在要素投入效率缺失。第三,金融市场改革对民营企业自身技术提升具有直接影响。简言之,在转型经济中,金融市场扭曲的纠正是解释企业生产率增长的一个不可或缺的变量。因此在蒋殿春和张宇(2008)[11]的模型基础上,去除经济转型变量,重新加入修正的金融市场改革指标,这样可以进一步具体到关键影响因素,使回归结果更为客观。此外,为了更加全面地探讨FDI对于民营企业生产率的影响,我们将基于前文的全要素生产率(TFP)分解方法,研究FDI对企业管理效率(Pech)、要素配置效率(Sech)和技术进步(Tech)的不同影响。

本文论述的关键首先是要判断FDI通过何种渠道推动民营企业生产率的提升,即通过技术溢出渠道还是融资渠道促进企业生产率的提升。为解决这一问题,我们对蒋殿春和张宇(2008)[11]的模型加以修正,在估计方程中引入了外商直接投资与金融市场改革程度的交叉项,以便甄别FDI对民营企业生产率不同来源的影响渠道——技术溢出渠道和融资渠道。其原理在于:FDI对生产率的影响如果通过融资效应发生,那么FDI的融资效应应该与金融市场改革的作用是替代关系。也就是说,由于基于所有制性质的信贷歧视的存在,FDI对民营企业起到融资缓解效应,随着国内金融市场的改善,信贷歧视日益减少,FDI对民营企业的融资效应会减弱。与之相反,FDI对生产率的影响如果通过技术溢出效应发生,那么FDI的技术溢出效应势必与金融市场改革的作用是互相促进的关系。即随着国内不完全金融市场的改善,技术溢出效应将进一步加强。

综合以上分析,我们建立计量模型如下:

TFPi,jk,t=F(C,FDIjk,t,IFMjk,t,IFMjk,t*FDIjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(6)

Pechi,jk,t=F(C,FDIjk,t,IFMjk,t,IFMjk,t*FDIjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(7)

Sechi,jk,t=F(C,FDIjk,t,IFMjk,t,IFMjk,t*FDIjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(8)

Techi,jk,t=F(C,FDIjk,t,IFMjk,t,IFMjk,t*FDIjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(9)

其中,i、j和k分别表示企业、企业所属行业和所在城市。TFP代表企业的全要素生产率,Pech、Sech、Tech分别代表企业管理效率、要素配置效率和技术进步。FDI表示产品市场中外资的比重,IFM表示金融市场改革程度,FDI*IFM代表产品市场中外资的比重与金融市场改革程度的交叉项。为保证实证检验结果的稳健性,我们还引入企业人均研发投资(RD)、企业人力资本水平(HC)、企业人均资本存量(CA)等控制变量。从理论和实证研究上来讲,企业人均研发投资越多,人力资本水平越高,人均资本存量越高,企业生产率越强。

在甄别FDI对生产率不同来源的影响机制的基础上,本文将重点就FDI通过融资效应对民营企业生产率产生影响的部分进行分析,同时基于FDI对不同类型民营企业的融资缓解效应存在差异(冼国明和崔喜君,2010[5];孙灵燕和崔喜君,2012[6])的研究思路,我们还对非合资民营企业进行了划分,以期从融资约束视角,为民营企业生产率提升提供政策上的启示。我们可能采用的模型如下:

Pechi,jk,t=F(C,FDIjk,t,IFMjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(10)

Sechi,jk,t=F(C,FDIjk,t,IFMjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(11)

Techi,jk,t=F(C,FDIjk,t,IFMjk,t,RDi,jk,t,HCi,jk,t,CAi,jk,t)

(12)

FDI表示产品市场中外资的比重,表示金融市场改革程度,RD代表企业人均研发投资、HC代表企业人力资本水平、CA代表企业人均资本存量。Pech、Sech、Tech分别代表企业管理效率、要素配置效率和技术进步。具体使用哪个模型将取决于FDI对生产率的影响机制的甄别。

(二)变量选取与数据来源

1. 金融市场改革程度的度量

金融市场改革程度采用企业所在省份金融机构对私人企业及个体短期贷款与总短期贷款的比率与民营经济占各省总体经济比重之比来表示。我们采用相对比重,相比绝对比重更有说服力。民营企业贷款数量小,一方面由于银行信贷歧视引起,另一方面可能由于自身经济规模不大而获取较少贷款。因此,采用民营经济占各省总体经济比重对民营企业贷款比重作以加权,可以真正观察到信贷歧视的影响。在我们无法获得“金融机构对民营企业贷款数量”原始数据的前提下,拥有“金融机构对私营企业及个体短期贷款数量”这一原始数据不妨说是一个次优选择,相对通过构造方式获得替代变量而言,它更具有说服力。

2. 其他变量的测度

企业人均研发投资采用企业研发投入与年末从业人数之比来表示;企业人力资本水平则采用企业研发人员数量与从业人数之比表示;企业人均资本存量用年末固定资产存量与年末从业人数之比来表示。

3. 数据来源说明

金融机构对私人企业及个体短期贷款与总短期贷款数据、各省民营经济和GDP数据、各省工业品出厂价格指数与固定资产价格指数均来源于样本中《各省统计年鉴》(2001-2003);其余变量中所使用企业层面数据均来源于世界银行投资环境调查(2003)。为确保经验分析的精确性,进一步去除了经历重组或破产的企业,同时鉴于数据的齐整性,本文样本最后仅保留了10个省份11个城市①13个行业②的552家民营企业。

四、估计结果及分析

(一)计量方法

本文采用面板数据模型进行研究,我们首先通过检验确认是混合估计模型还是固定效应模型。F检验的原假设是建立混合估计模型,拒绝原假设则采用固定效应模型。当拒绝F检验原假设时,则需要进一步判断是固定效应还是随机效应模型。理论上,当截面单位是总体所有单位时,固定效应模型比较合理。而如果截面单位是随机抽取的一个大的总体,把所抽样本的个体差异认为服从随机分布可能更为合适。从计量分析的角度来说,我们用Hausman(1978)[17]检验方法来判断这种影响是固定影响还是随机影响。Hausman检验原假设两类方法并无差异。当接受原假设时,应该采用随机效应模型,反之则采用固定效应模型,具体面板模型的判定结果在表(1)、表(2)中均已给出。此外,为了消除异方差,我们均采用最小二乘法进行回归分析。

(二)经验结果及分析

1. 外商直接投资对民营企业生产率影响机制的甄别

我们首先甄别外商直接投资对民营企业生产率的影响机制,即FDI是通过技术溢出效应还是融资效应推动了民营企业生产率的提升。在计量方法上,我们将考虑加入外商直接投资与金融市场改革交叉项的方法,由前文分析可知,当FDI通过融资效应对民营企业生产率发生作用时,随着国内金融市场的改革,FDI的融资效应会减弱,那么外商直接投资与金融市场改革程度的交叉项系数应该为负。而当FDI通过技术溢出效应对民营企业生产率发生作用时,此时外商直接投资与金融市场改革程度的交叉项系数应该为正。

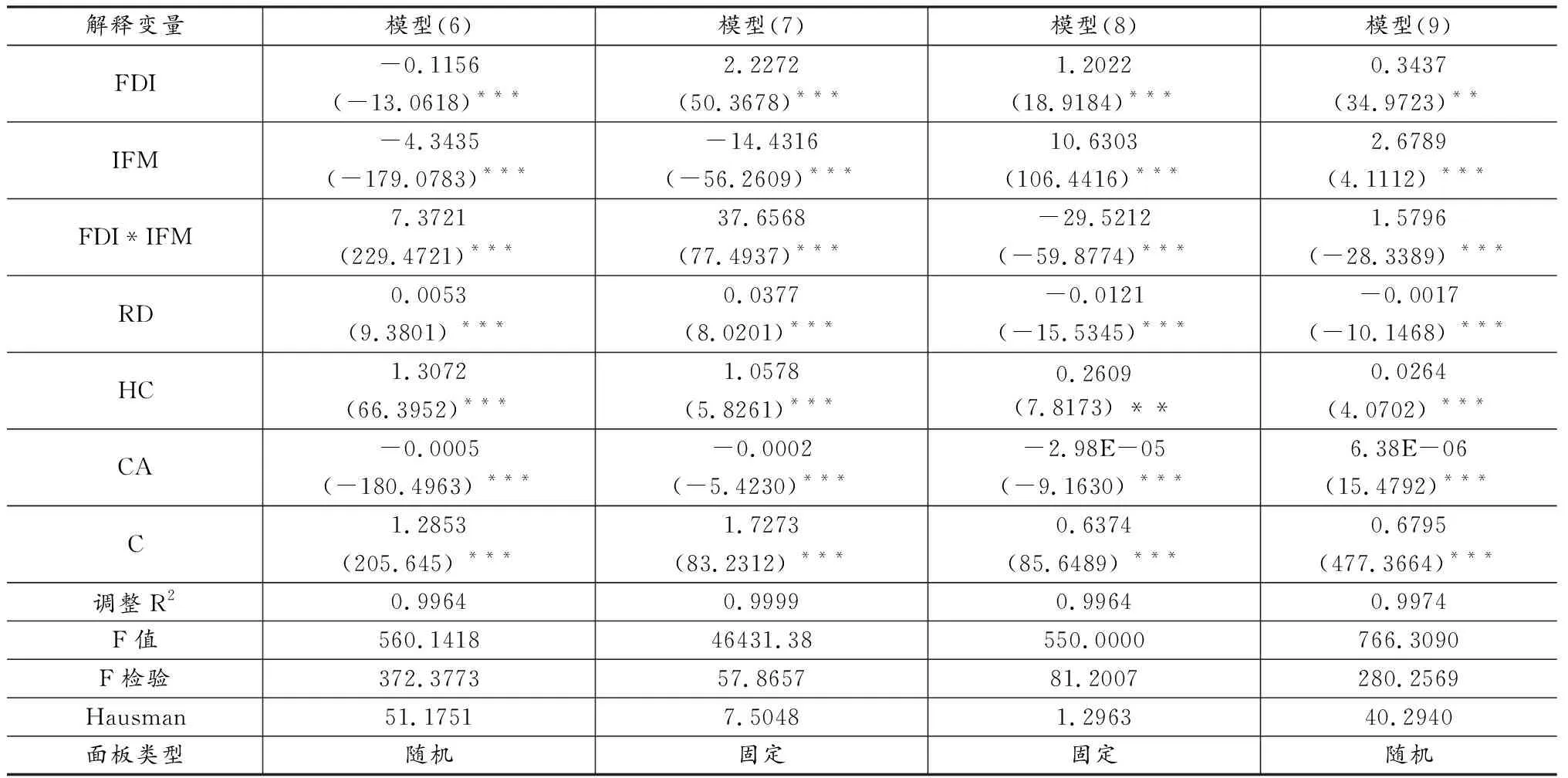

由表1的经验分析结果来看,外商直接投资与金融市场改革程度变量交叉项的系数在不同生产率下表现出截然相反的结果。对于全要素生产率、管理效率和技术进步而言,外商直接投资与金融市场改革程度变量交叉项的系数显著为正,表明二者之间的确存在很强的正向关系:金融市场的改革能有效促进外商直接投资对全要素生产率、管理效率和技术进步的溢出效应,这在一定程度上说明获得金融支持会加快对FDI技术溢出效应的吸收;反之,外商直接投资的存在又强化了国内金融市场改革对企业全要素生产率与纯技术效率的促进作用,因为外资进入提升了市场竞争程度,获得金融支持的民营企业为提升自身竞争力会将更多金融资源配置于生产率提升中。上述经验检验结果说明:FDI对民营企业生产率的提升主要来源于FDI的技术溢出效应,FDI通过技术溢出效应迅速提升民营企业的管理效率和技术进步。而对于要素配置效率,外商直接投资与金融市场改革程度变量交叉项的系数显著为负,表明二者之间的确存在负向关系:金融市场的改革抑制了外商直接投资对要素配置效率的融资效应,原因在于随着金融市场的改革,外商直接投资对民营企业的融资缓解作用会下降。这一经验结果表明:FDI通过融资缓解效应促进了民营企业规模效率的提升,改善了要素投入配置,优化了资源配置效率,即在FDI对企业生产率产生的效应中,FDI对民营企业要素配置效率的提升来源于FDI的融资效应。

表1 FDI对民营企业生产率影响机制甄别的经验结果

注:*、**、***分别表示在10%、5%和1%的显著水平上拒绝原假设。

2.外商直接投资对不同类型民营企业生产率影响的融资效应比较

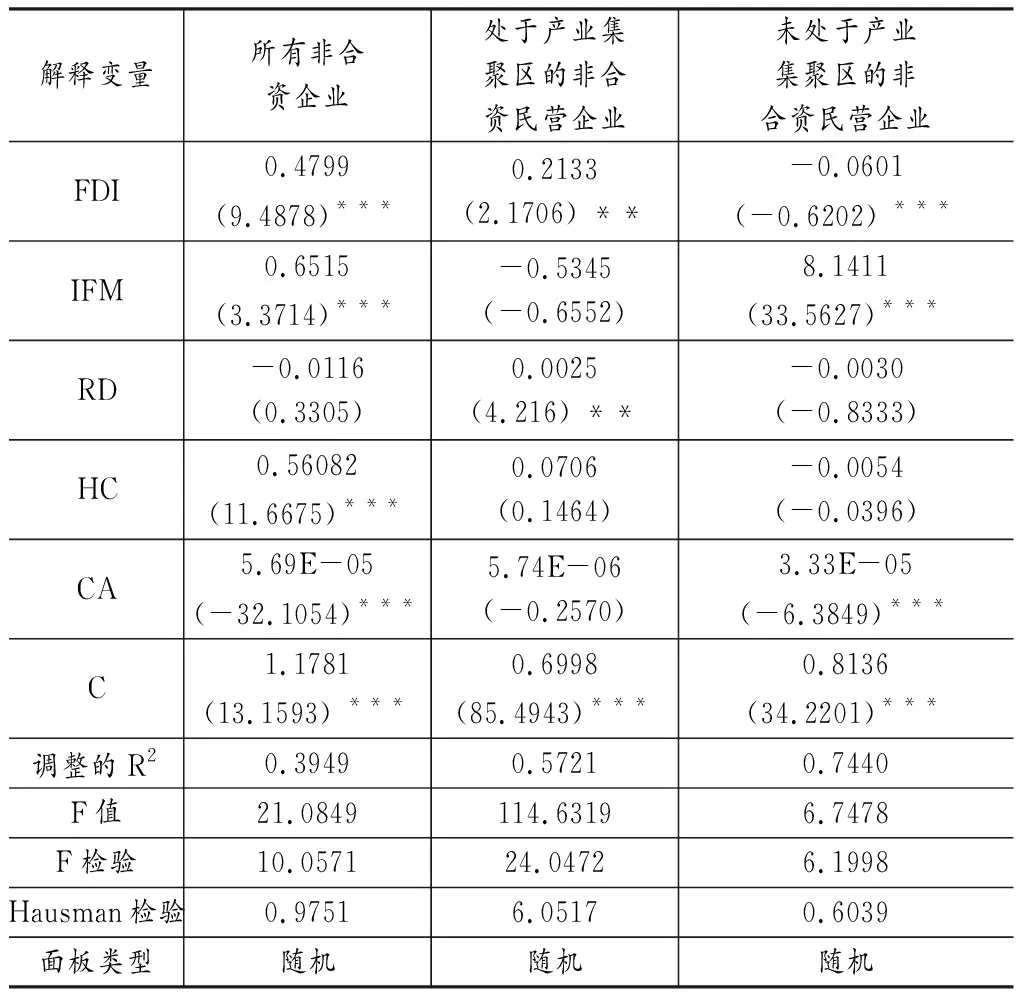

FDI对不同类型民营企业的融资效应存在差异,FDI对合资民营企业和非合资民营企业的融资缓解效应不同,FDI对非合资民营企业的影响因企业是否处于产业集聚区存在差异(冼国明和崔喜君,2010[5];孙灵燕和崔喜君,2012[6])。如果FDI对民营企业要素配置效率的提升取决于FDI的融资效应,那么与之相应,FDI对不同类型民营企业要素配置效率的提升也存在与之相对应的差异。由于与外资合资的民营企业存在较少的融资约束,因而我们运用模型(11)重点考察FDI对非合资民营企业要素配置效率的影响。

依据冼国明和崔喜君(2010)[5]、孙灵燕和崔喜君(2012)[6]研究FDI影响民营企业融资的理论机制,在此,为进一步分析FDI对非合资民营企业要素配置效率的影响,我们将非合资民营企业划分为处于产业集聚区的非合资民营企业和未处于产业集聚区的非合资民营企业。关于产业集聚区的划分,我们主要依据梁琦(2003)[18]的研究结论——外商直接投资较多的省市通常也是集聚指数较高的省市。结合当前我国外商直接投资的实际情况,我们将FDI流入相对较多的沿海开放省份的城市作为产业集聚区,而将非产业集聚区设定为FDI流入相对较少的非沿海开放省份的城市。对应本文的数据来源,辽宁省(本溪、大连)、浙江省(杭州、温州)和广东省(深圳、江门)均为产业集聚区,而黑龙江省(哈尔滨)、吉林省(长春)、河北省(石家庄)、河南省(郑州)、湖北省(武汉)、湖南省(长沙)、江西省(南昌)、云南省(昆明)、陕西省(西安)、甘肃省(兰州)、广西壮族自治区(南宁)、重庆市均属于非产业集聚区。

由表2的检验可知,对所有非合资企业而言,FDI对其要素配置效率提升起到重要的推动作用,但与金融市场改革相比,前者的正向效应小于后者。就不同类型非合资企业而言,FDI对处于产业集聚区的企业的要素配置效率起到积极的推动作用,但未处于产业集聚区的企业并没有受益于FDI融资效应带来的规模效率的提升。金融市场改革对不同类型企业的效应也存在较大的差异,对处于产业集聚区的非合资民营企业的要素配置效率起到抑制作用,但统计上并不显著,而对于未处于产业集聚区的企业的要素配置效率却起到显著的促进效应。这表明未处于产业集聚区的非合资民营企业遭受明显的融资困境,由于资金匮乏导致无法进行合理的要素配置,从而降低了要素配置效率。因而,从政策层面上看,金融市场的改革对于未处于产业集聚区的非合资民营企业尤为重要和迫切。

不同类型非合资民营企业要素配置效率

表2 影响因素的实证检验结果

注:*、**、***分别表示在10%、5%和1%的显著水平上拒绝原假设。

五、主要结论及启示

相比以往学者集中于FDI对生产率影响的技术溢出渠道的研究,本文更为关注FDI的融资效应。我们首先运用数据包络分析方法测度了民营企业的全要素生产率,并进一步将其分解为技术进步、管理效率和要素配置效率,然后运用企业层面面板数据,在甄别FDI影响民营企业生产率的影响机制基础上,横向比较了FDI对不同类型民营企业生产率提升的融资效应,得到的主要研究结论如下:

外商直接投资通过不同影响机制促进了民营企业生产率:通过融资效应推动了民营企业的要素配置效率;而通过技术溢出效应促进了民营企业管理效率提升和技术进步。外商直接投资对不同类型民营企业要素配置效率的融资效应存在差异:FDI对处于产业集聚区非合资企业的要素配置效率起到积极作用,但未处于产业集聚区的非合资民营企业并没有受益于FDI的融资效应,其要素配置效率的提升主要依赖于金融市场改革。

上述结论具有重要的政策含义。首先,外商直接投资对民营企业的生产率的影响,不仅包括技术溢出效应,还包括融资效应,我们应重视外商直接投资融资效应的存在。其次,对于面临融资约束比较严重的非合资民营企业而言,处于产业集聚区的非合资民营企业某种程度上可以借助外商直接投资的融资效应提升企业的要素配置效率;处于非产业集聚区的非合资民营企业生产率的提升应该更多依赖于国内金融市场的改革,而非外商直接投资。一方面,金融市场的改革可以使民营企业缓解融资约束,合理配置投入要素,从而提升生产率;另一方面,金融市场的改革可以加强民营企业对外商直接投资技术溢出的吸收。

【注】

①辽宁省(大连、本溪)、黑龙江省(哈尔滨)、吉林省(长春)、湖北省(武汉)、湖南省(长沙)、广西省(南宁)、贵州省(贵阳)、云南省(昆明)、陕西省(西安)和甘肃省(兰州)。

②服装皮革产品、电子部件制造、家用电器、交通运输与邮政服务、冶金制品、食品加工、电子设备、汽车和汽车零件、化学产品和药品、生物产品和中药、运输设备、非银行业金融服务和广告与营销。

参考文献:

[1]Levine, R., N. Loayza and T. Beck. Financial Intermediation and Growth: Causality and Causes[J]. Journal of Monetary Economics, 2000, 46: 31-77.

[2]Beck, T., R., Levine and N. Loayza. Finance and The Sources of Growth[J]. Journal of Financial Economics, 2000, 58: 261-310.

[3]Huang, Yasheng. Selling China: Foreign Direct Investment during the Reform Era[M]. New York: Cambridge University Press, 2003.

[4]Hericourt, Jerome and Sandra Poncet. FDI and Credit Constraints: Firm-Level Evidence from China[J]. Economic Systems, 2009, 33: 1-22.

[5]冼国明,崔喜君. 外商直接投资、国内不完全金融市场与民营企业的融资约束——基于企业面板数据的经验分析[J].世界经济研究,2010,(04).

[6]孙灵燕,崔喜君. 外商直接投资如何影响了民营企业的融资约束?——来自中国企业层面的证据[J].南方经济,2012,(01).

[7]潘文卿.外商投资对中国工业部门的外溢效应:基于面板数据的分析[J].世界经济,2003,(06).

[8]许罗丹,谭卫红,刘民权.四组外商投资企业技术溢出效应的比较研究[J].管理世界,2004,(06).

[9]Gorg, H.and D.Greenaway.Much Ado about Nothing? Do Domestic Firms Really Benefit from Foreign Direct Investment? [J].World Bank Research Observer, 2004, 19: 171-197.

[10]Hale, G. and C. Long. What Determines Technological Spillovers of Foreign Direct Investment: Evidence from China[J]. Federal Reserve Bank Working Paper, 2006 .

[11]蒋殿春,张宇.经济转型与外商直接投资技术溢出效应[J].经济研究,2008,(07).

[12]Solow, Robert. Technical Change and the Aggregate Production Function[J]. Review of Economics and Statistics, 1957, 39: 312-320.

[13]Chames, A., W. Cooper and E. Rhodes. Measuring the Efficiency of Decision Making Units[J]. European Journal of Operations Research, 1978, 2: 429-444.

[14]Fare, R., S. Grosskopf, M. Norris and Z. Zhang. Productivity Growth, Technical Progress and Efficiency Change in Industrialized Countries[J]. American Economic Review, 1994, 84: 66-83.

[15]Malmquist, S. Index Numbers and Indifference Curves[J].Trabajos de Estatistica, 1953, 4: 209-242.

[16]Caves, D., L.R. Christensen and W.E. Diewert. The Economic Theory of Index Numbers and the Measurement of Input, Output, and Productivity[J]. Econometrica, 1982, 5: 1393-1414.

[17]Hausman, J.A. Specification Tests in Econometrics[J]. Econometrica, 1978, 46: 1251-1271.

[18]梁琦.中国工业的区位基尼系数——兼论外商直接投资对制造业集聚的影响[J].统计研究,2003,(09).