彭文生 房价预期拐点正在发生

2014-06-20谢泽锋

谢泽锋

跌至7.4%,低于年初增速目标7.5%,2014年中国经济开局不利,一季度经济增速继续放缓。

这样的开局给全年的经济增长预期蒙上了一层阴影,有学者坦言深入企业一线调查,会发现现实情况可能更加恶劣。

虽然长期来看,中国经济尚存巨大发展潜力,但对于短期的经济波动,若不采取适当的反周期调控手段,那么其积累的经济风险可能瞬间爆发。中国国际金融有限公司首席经济学家彭文生就对《英才》记者表达了自己对经济下行的担忧,但他认为决策层全面降准以放松货币政策,未到时机。

相对于研究长期经济发展的经济学者,研究机构的首席经济学家似乎更偏重于短期经济波动的分析,而彭文生兼具两种分析视角。

《英才》:一季度经济增速降至7.4%,很多人担忧今年的经济增长目标能否实现,你是如何判断当前经济形势的?

彭文生:一季度经济增长放缓,尤其是名义GDP 增速大幅下降,市场关心经济增长动能何时见底企稳。但包括发电耗煤量及库存差值、房地产销售及新开工等领先指标均显示短期投资和经济增速仍有下行压力。

首先,一季度工业增加值增速较去年四季度下降幅度较大,远超过GDP增速回落幅度;其次,从批发零售、房地产销售和社会融资总量等指标看,服务业增速也较去年四季度显著回落;第三,各省先后公布了地区生产总值数据,地方GDP 增速的降幅显著大于全国GDP 增速降幅。

当前增长动能弱,主要弱在投资。投资放缓是经济增长动能减弱的主要原因。短期经济增长动能主要取决于总需求的扩张。而构成总需求的三驾马车中,消费增速波动较小,而且一般是经济增长的结果;投资和净出口的波动较大,通常主导了短期经济走势。去年经济增速下滑,一个重要原因是反腐对公共消费的负面冲击较大。

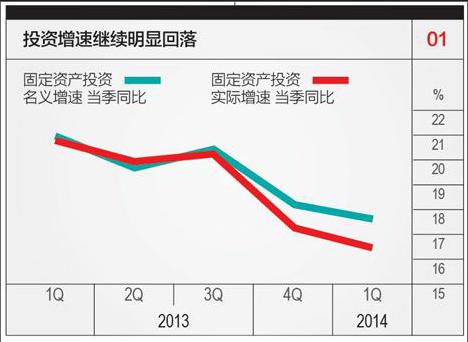

今年一季度固定资产投资增速较去年四季度显著下滑。短期内投资增长仍然存在下行压力。房价调整预期逐渐蔓延,在此预期下地产投资放缓是大概率事件。2013 年土地购置费占商品房销售额的比例显著下降,说明地产商购买土地积极性下降,投资谨慎。房地产和基础设施投资放缓,制造业投资独木难支,而且今年还存在着政府抑制产能过剩的变数。

《英才》:各地方政府启动了相应的稳增长政策,你认为当前稳增长的重点在哪里?

彭文生:稳增长的着力点在投资。从过去两年的经验来看,稳投资是稳增长的政策着力点。当前稳增长政策仍然着眼于稳投资。回顾2月以来政府出台的政策,不难发现,政策明显向稳增长方向倾斜。

稳增长政策包括棚户区改造、铁路投资以及推出80个基础设施投资示范项目等,均与投资有关。对小微企业的减税政策,也要通过发挥鼓励企业投资的作用,才能实现稳增长的目标。

但是,今年的稳增长政策与往年有两点显著不同:首先,带有鲜明的调结构色彩。今年政府工作的主题是改革。而且,政府7.5%的增长目标具有弹性,因此今年的稳增长政策与调结构相结合。一些鼓励投资政策无论是从投资的领域还是投资的方式,都显示出调结构的色彩,反映政府注重稳增长和调结构的平衡。

其次,稳增长强调微调,未提预调。当前稳增长政策的微调似乎倾向于滞后调整,而非前两年强调的注重预调,显示出政府需要在充分信息的基础上对增长放缓的幅度做出明确判断,之后才出台稳增长措施。

《英才》:越来越多的城市爆出房地产价格下跌的传闻,是否预示着房地产即将进入下行通道?

彭文生:房地产市场调整的风险加大。房地产价格下跌的新闻越来越多,市场开始形成降价预期。不排除未来政府会出台房地产市场的托底政策,例如放松限购、限贷,甚至通过户口政策鼓励购房。但房地产价格是资产价格,受预期的影响大,基于过去的涨幅很大,加上经济体制改革的推进将有利于纠正过去支持房价上升的基础,房价预期变化的拐点可能正在发生。

这样的变化会削弱人们对住房的投资性需求、推迟对住房的消费性需求,房地产开发投资将因此而放缓。历史数据显示,房地产销售是房地产投资的领先指标。今年一季度房地产销售增速大幅下滑,预示未来半年房地产投资增速下行的概率大。

《英才》:央行近期发布了《2014 年一季度货币政策执行报告》,从你的研究来看,是否传递出了放松货币政策的信号?

彭文生:我维持央行短期不降准的判断,全面降准需要看到更坏的经济数据,央行正试图通过货币政策工具的创新实现稳增长与调结构的结合。

目前,市场上有观点将本季货币政策报告中的个别措辞变动解读为央行释放全面降准信号,我对此并不认同。从本季报告的整体行文看,央行对世界经济走势较为乐观,对当前及未来中国经济形势并未转为悲观,对当前国内流动性水平认为合理适度。因此,全面降准时机还没有到来,在降准之前需要看到更坏的经济数据。

同时,去年三季度以来央行强调坚持“总量稳定、结构优化”的货币政策取向。这意味着货币政策对于总量放松保持谨慎,货币政策对经济增长的支持与调结构相结合,通过货币政策工具的创新实现信贷结构的优化,包括本季报告提到的今年初新设立的信贷政策支持以及4月针对县域农商行和农信社的定向降准。

基于央行对当前和未来经济增速保持平稳以及货币条件合理适度的基本判断,我认为央行短期不会全面放松货币政策。尽管如此,我认为央行的货币政策灵活性明显增加,央行正在采取定向宽松的形式放松货币政策,货币政策受债务风险和房地产泡沫的掣肘较去年显著降低。

《英才》:你如何评价央行实施的定向降准政策?

彭文生:定向宽松是当前的货币政策取向。在本季报告中,央行连续第三次在货币政策前瞻中强调“总量稳定、结构优化”这一取向。同时,央行再次强调贷款结构的优化。

这些信贷工具创新体现出央行定向宽松的政策意图。宽松的方向主要是三农、小微企业等实体经济。我认为短期内央行仍然不会出台全面的大力度的货币放松政策,全面降准需要看到更坏的经济数据。endprint