广东省财政支出规模与结构的演变特征与趋势研究——基于2000~2012年数据

2014-06-15区晓颖王丽娅

区晓颖 王丽娅

一、引言

20世纪70年代末,中国逐步进入经济改革时期,其中的突破点是财政制度的改革。财政制度改革至今已达40余年,中国政府采取了逐步改革、平稳过渡的渐变式措施,基本建立起具有中国特色的财政制度。下一阶段的财政制度改革任务应该落实在完善和优化各省市的财政制度上,进一步适应全球化经济的发展。

广东省凭借沿海开放城市的先天优势,在改革开放之后迅速崛起,成为经济大省。随着2008年金融危机爆发,广东省经济发展过程中的弊端逐渐暴露出来,重经济发展,轻民生建设,重物质追求,轻文化塑造等。省政府应该借此契机,积极调整财政支出的规模及结构,促进经济稳步、可持续地发展。

二、2000~2012年广东省财政支出规模的演进特征分析① 指标的选取参考:陈共.财政学(第六版)[M].北京:中国人民大学出版社2009年版.

(一)2000~2012年广东省财政支出总体规模的变化特征

由于绝对量指标无法反映政府支配的社会资源在社会资源总量中所占的比重,且没有考虑物价指数以及币值对支出总量的影响,因此,笔者选取相对数指标分析广东省财政支出总体规模。

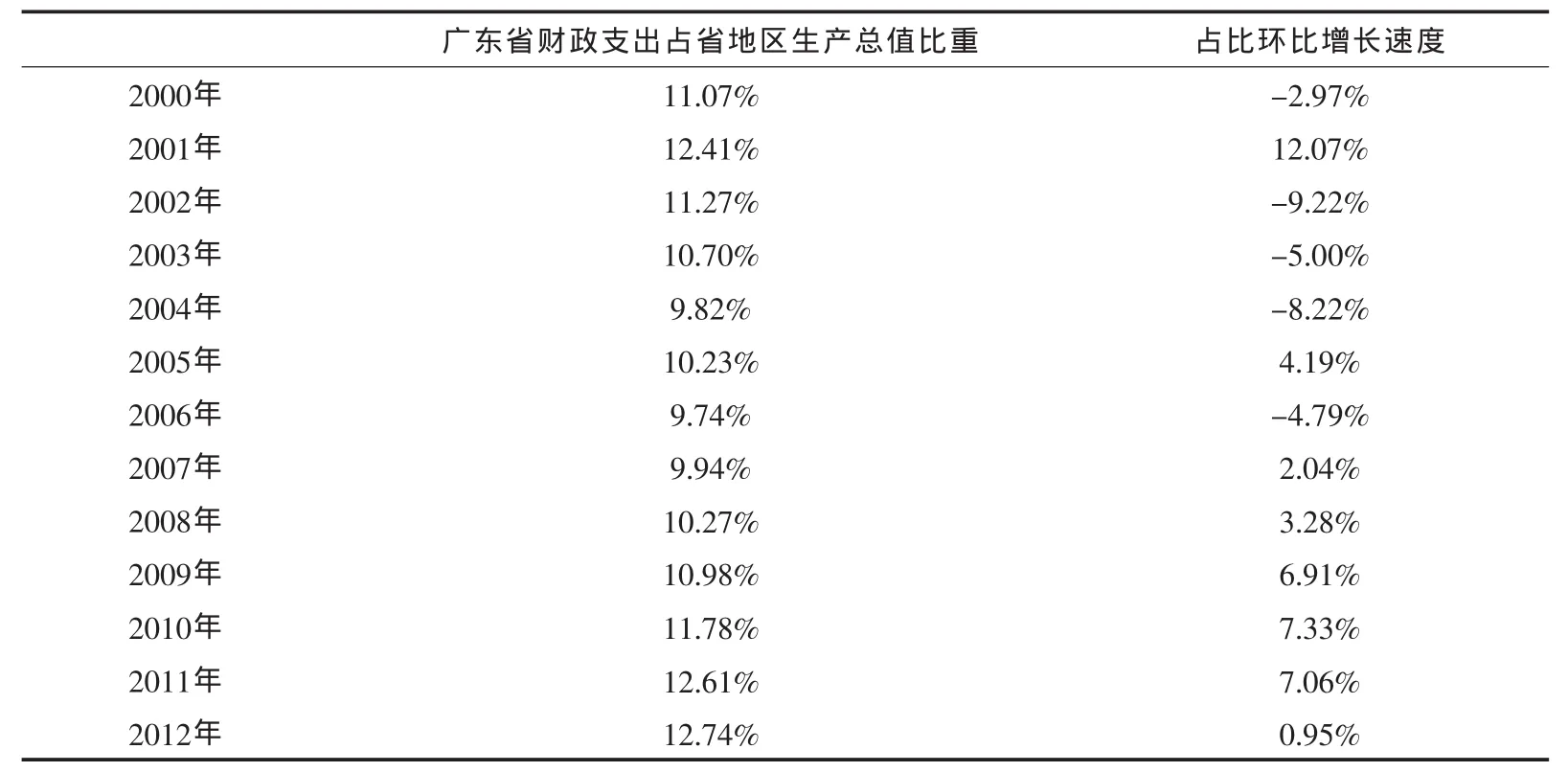

表1:2000~2012年广东省财政支出占省生产总值比重的变迁规律一览表

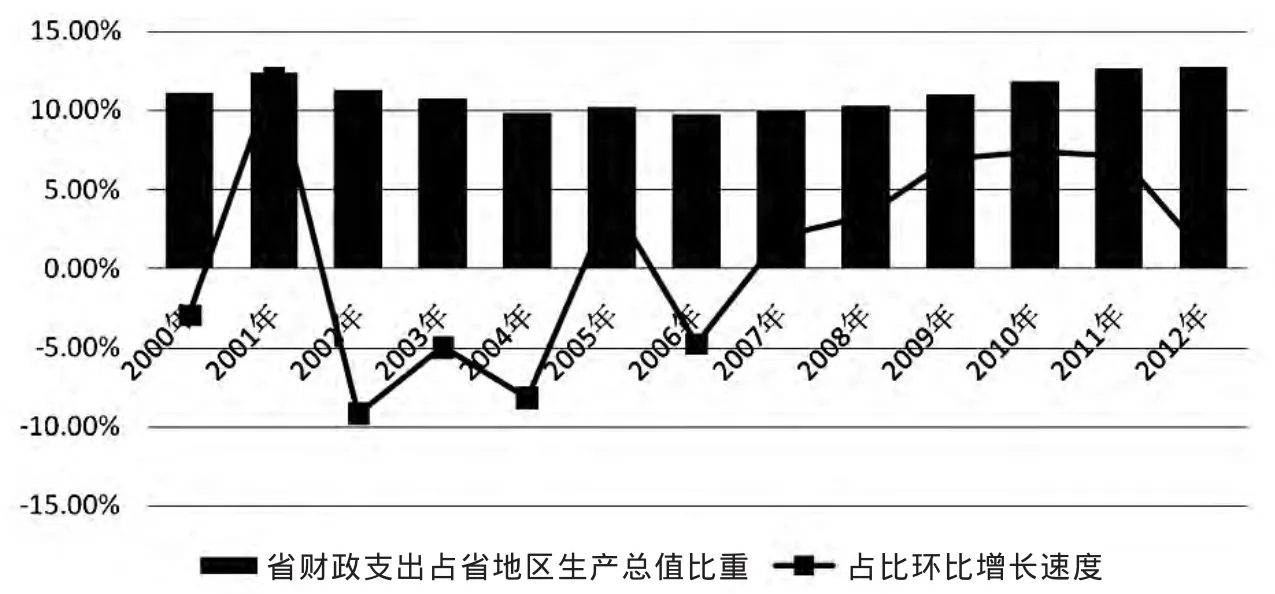

图1:2000~2012年广东省财政支出占省生产总值比重的趋势图

1.从相对规模看,2000年至2012年广东省财政支出占地区生产总值比重均值达到11.04%,标准差仅有0.0086,说明每年广东省财政相对地区生产总值的实际使用和支配的规模大致不变,亦即省财政支出基本是随着省生产总值波动而起伏。

2.从占比环比增速来看,2000年至2012年,财政支出占比增速波动较大,最高为2001年的12.07%,有5年是负增长,最低为 2002年的-9.22%,2000年至2006年间变化方向有正有负,而2007年之后基本保持上升趋势,2012年增速有所回落。

2012年增速是自2006年以来首次增速回落,这与之前总体规模的分析相一致,是由于政府贯彻中央厉行节约的政策,并与较预算低的财政收入相匹配,相对应地压缩财政支出,并且更多地投入到保障民生建设领域,尤其需要压缩行政管理支出所致。

(二)2000~2012年广东省财政支出人均规模的变化特征

1.从人均财政支出绝对量分析,自2000年至2007年,广东省人均财政支出均比全国人均财政支出高,两者差距在逐年减少,2008年全国人均财政支出首次超越广东省人均财政支出。之后的4年间,两者差距越来越大,广东省强大的财政实力及经济能力与落后于全国平均水平的人均财政支出规模并不协调,对广东的经济发展起到一定的制约作用。

2.从人均财政支出的增速比较,广东省人均财政支出增速标准差比全国人均财政支出增速标准差大,表明广东省人均财政支出增速波动幅度较大,这除了与广东省每年财政支出相关,也与人口数量相关。

表2:2000~2012年广东省人均财政支出与全国人均财政支出及增长速度的变迁规律一览表单位:元

图2:2000~2012年广东省人均财政支出与全国人均财政支出及增长速度的趋势图

造成这种不协调显现的原因是各方面的。

首先是庞大的人口基数(尤其是外来工人口)使得人均水平下降。广东是人口大省,也是外来工大省,在财政支出方面,由于人口基数大,造成人均财政支出趋于下降。其次,不合理的税制结构使得广东省地方财政收入的规模无法满足财政支出的需求。广东省第三产业税收比重占近六成,其中广东房地产业税收占比越来越大,逐渐成为第三产业主体税源。但从2012年起,广东省被纳入 “营改增”的试点地区,意味着主体税源(房地产业税收)将按照3:1的比例与中央共享收入,收支缺口进一步加大。再者,地区发展不均衡也是关键的原因。相比较而言,粤北、粤西经济发展相对落后,地区发展不均衡带来公共服务非均等化的问题,使得有限的财政支出规模更多地用于欠发达的地区,一定程度上制约了广东省的经济平衡发展(王悦荣,2010②王悦荣.财政支出视角广东公共服务均等化研究[J].宏观经济研究,2010(8):34-41,79.)。

三、2000~2012年广东省财政支出结构演变特征分析

表3:2000~2012年广东省财政支出结构一览表③ 选取的支出项目分析,参考:胡书东.中国财政支出和民间消费需求之间的关系[J].中国社会科学,2002(6):27-32.单位:亿元

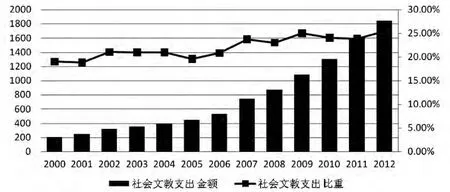

(一)社会文教支出总量不断增加,占比稳中有升

从总量来看,2000年至2012年间,社会文教支出逐年增长,平均增长率为21.24%,近13年的总增长率为807.49%。从社会文教支出占财政支出的比重看,总体持上升的态势,比重平均保持在22.02%左右,其支出平稳性及非随机性反映出政府长期坚持不懈地大力发展科学、教育等文化事业。这方面的支出所形成的人力资本及其规模与结构是能否实现经济持续增长的关键。

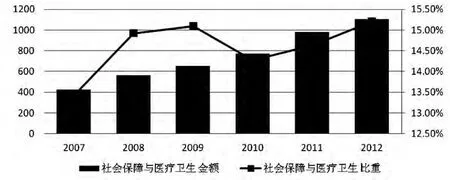

(二)社会保障与医疗支出增速较快,但比重波动较大

社会保障与医疗卫生支出自2007年开始投入,从总量上看,增速较快,6年来总量翻一番,平均增速达到21.33%。

图3:2000~2012年广东省社会文教支出的趋势图

而从其占财政支出的比重看,均值保持在14.59%左右,大致分为两阶段,一是2007年至2009年呈稳步上涨趋势,二是2010年至2012年,跌至2008年水平之下,继而逐步回升至2009年水平。结合上一节谈论的广东省人口庞大等问题,14%的支出比例就显得无力和不足,依然没有达到国务院 《关于完善城镇社会保障体系的试点方案》(网发(2002)42号)规定的15%~20%的比例。

图4:2000~2012年广东省社会保障与医疗卫生支出的趋势图

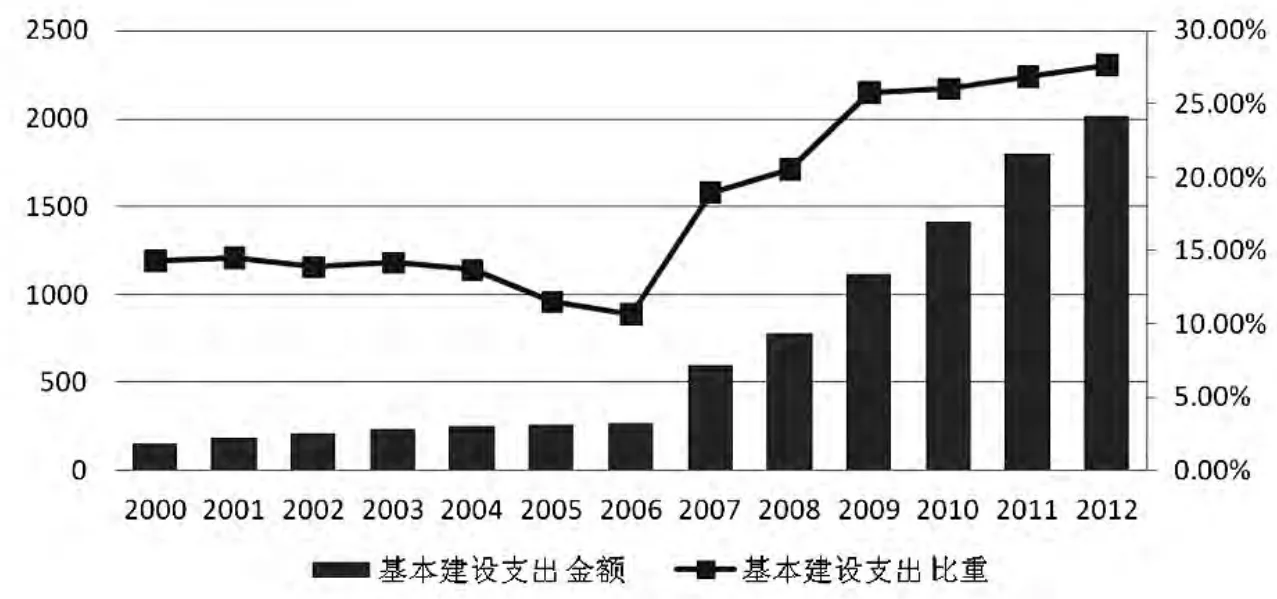

(三)基本建设支出近三年稳中有升

基本建设支出总量上不断增加,根据图5大致可以分为两阶段:一是2000~2006年的徘徊阶段,增长速度缓慢;二是2007~2012年的高速增长阶段,增速达24.33%。

而基本建设支出占财政支出的比重可以大致分为三个阶段:一是2000~2006年,比重逐年减少,主要是投资主体逐渐由国家转向企业和个人,反映出社会主义市场经济趋向改革的要求;二是2007~2009年,占财政支出的比重反弹,呈高速增长态势,体现了政府投入更多基本建设支出,以刺激广东省经济的增长;三是2010~2012年,比重稳中有升,主要是近三年省政府加大了民生建设方面的支出,一定程度上挤压了基本建设的支出。

图5:2000~2012年广东省基本建设支出的趋势图

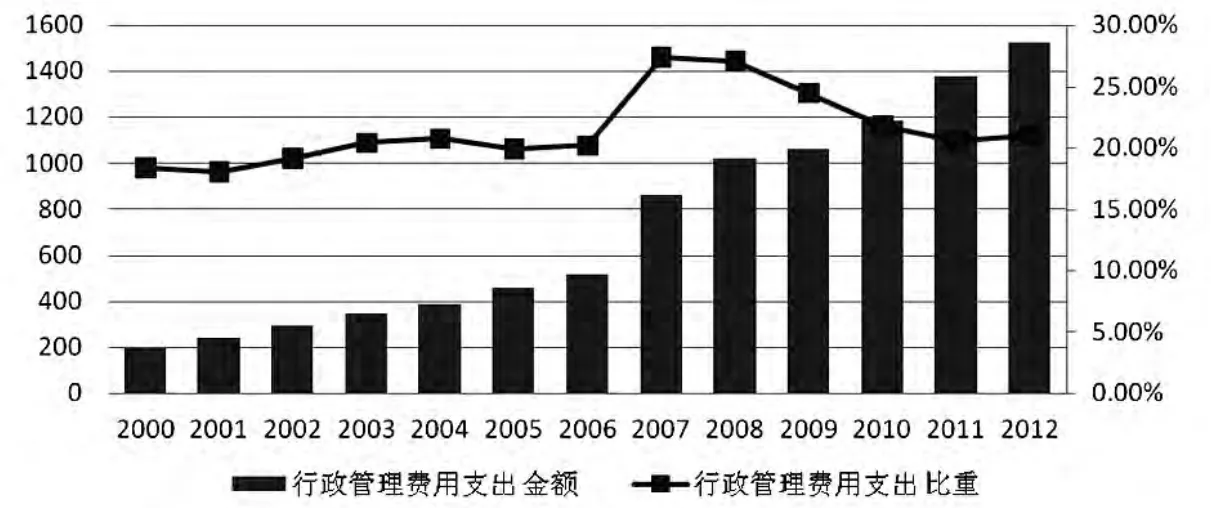

(四)行政管理费用增长较快且比重过大

2007年由于统计口径的改变,取消了行政管理费用。根据上海社会科学院经济研究所杨宇立、钟志文的 《国内国际行政支出实证比较》所述,旧科目下的行政管理费、公检法司支出和外交外事支出之和与新科目下的一般公共服务、公共秩序与安全、外交外事三项支出之和较为接近,涵盖了行政管理费用的大部分支出,计算得出的数据如表3所示。

总量上,行政管理费用支出一直在增加,将其大致划分为两个阶段:

一是2000~2005年,增速基本保持15%以上,这是因为2000年政府机构改革以来,一方面为适应旧体制运转保留的原机构,另一方面为适应新体制运转需要的新增机构,使得行政机构增加,行政管理支出增加。二是2006~2011年,增速基本维持在15%以下,可见政府在控制行政管理费用方面付出了一定努力。

相对量来看,行政管理费用占比约20%,波动幅度较小,参考一些发达国家的指标,行政管理费支出占财政支出比约为10%为宜,因此广东省的行政管理费用占比仍然偏高,这将阻碍中国建设公共服务型财政体制的道路,不利于建设节约型社会和服务型政府,同时与政府加大对教育、医疗卫生、社会保障等基本公共服务投入的目标相冲突(江克忠④江克忠.我国行政管理支出超常增长的实证研究[J].中南财经政法大学学报,2009(6):20-24。,夏策敏⑤江克忠,夏策敏.财政支出规模、支出分权和收入集权对行政管理支出的动态影响[J].财经论丛,2011(1):33-40。,2011)

图6:2000~2012年广东省行政管理费用的趋势图

四、 结论与建议

以上对广东省财政支出总体规模、人均规模及主要支出项目的分析表明,广东省财政支出规模、结构等仍需要进行优化调整,财政支出应该更多地向民生倾斜,真正做到 “取之于民,用之于民”,使得财政支出增长确实惠及到全省人民。因此,笔者提出以下对策与建议:

(一)控制财政支出规模,缩小财政赤字

首先,广东省经济逐步复苏,地区生产总值在不断地提高,没有必要继续扩大财政赤字的规模。再者,财政赤字刺激经济的作用是相对短时期的,连续大规模的财政赤字可能会带来较高的财政风险。当前,按照全国数据来看,赤字及债务余额占国内生产总值比重尚不高,广东省2012年国债还本付息支出达98.31亿元,仅占地区生产总值的0.17%,但是一些隐性政府债务规模还不明晰,地方性的隐性融资快速膨胀,随着时间推移,一旦隐性债务转化为显性债务,无法承担高额本息偿还的财政风险之高可想而知。因此,广东省应相应减少财政支出总体规模,使之与财政收入相匹配。

(二)增加社会支出,财政支出更多地向民生倾斜

一是提高科学、教育和文化体育与传媒支出比重。广东省应保持教育的持续投入,并着重提高教育质量。同时,在科学领域,广东省鼓励高新技术企业创新,推动产业的发展。

二是加快建设覆盖城乡居民的社会保障体系,提高全省的社保、医疗水平。社会保障事业需要大发展已形成共识,但要发展到何种程度却有不确定性。从目前来看,广东省医疗保障已经基本实现全覆盖,未来需要进一步提高保障程度。随着新型农民养老保险的大力推行,养老保险在 “十二五”时期也将逐步实现全覆盖,广东省社会保障与医疗卫生支出应提高至约20%的比重。

(三)保持基本建设支出比重不变,优化基础建设项目结构

广东省基本建设支出的比重相对当前经济发展程度及阶段来说是较为合理的,加之现阶段需要加大社会性支出,其他支出的比重应保持稳定。由于中央目前已经公布了一系列力度较大的基础设施建设计划,且已启动了新型城镇化战略,而本省节能减排、产业升级和产业结构调整的压力越来越大,因此,寄希望于经济事务和城乡建设等基本建设支出比重有较大下降可能不现实。因此,笔者认为基本建设支出应该维持稳中略降的比重。

其次,基本建设支出应更倾向于改善居民的消费环境,而不是投入到重复建设、面子工程上甚至是房地产行业上,如加快修建欠发达地区的公路等基础设施,规划好建设用地,多提供公园等休闲场所等,使得居民能切实感受到财政支出,尤其是民生工程的支出,给他们带来的幸福感和满足感。

(四)精简政府机构,适度减少行政管理费用,降低行政管理费用占比

一是大力发展经济建设,提高工作效率,发挥行政费用的杠杆作用。广东省的城市化发展水平较高,政府应该把重点放在大力发展广东省经济,尤其是第三产业的转型升级,以及维持或适当加大当前对外招商引资的力度,从比重上促使行政管理费用的逐步下降。

二是完善和坚持公开政府支出的 “阳光政策”。提高政府运作的有效性,最简便又最有效的方法就是将政府工作公开化,近几年政府在这方面还是有所建树,但是公开化的程度不够,就广东省而言,三线城市以下的行政机构在公开政府工作的时候不够全面和仔细,不利于民众的监督。

三是深入推进 “大部制改革”,精简政府架构。广东省在推行大部制改革的过程中,需要充分考虑大部门运作效率的保证,且要注意各部门之间的相互制约,而不应该成为部门联手垄断政权的温床。另外,各部门之前职责要明确,但又需要做到相互合作,这之间的平衡点需要拿捏得当,这样才能更好地为市民服务,建设真正的服务型政府。

四是树立和加强公共服务意识和节约意识。据笔者不完全的统计和调查,广东省大部分城市的政府部门都大规模地取消了春节的聚餐活动,这反映出了广东省各级政府对于中央号召的一种积极贯彻,同时也从侧面看出广东省各级政府还需要加强公务员队伍的节约意识,同时加强公共服务意识,培养出一批真正为人民服务的公仆,加快建设节约型政府。