并税式改革、二次财富分配与农村收入分配改革

2014-06-09吴晓忠张志超

吴晓忠,张志超

(南开大学经济学院,天津 300071)

并税式改革、二次财富分配与农村收入分配改革

吴晓忠,张志超

(南开大学经济学院,天津 300071)

古代并税式改革,在短期内能缓解农民的税收负担,但长期内由于财政支出等刚性增长所产生的杂税,附加等对社会财富二次分配的影响重大,导致地主和农民阶级矛盾加深,这对于当前农村收入分配制度改革有重要借鉴意义。而我国农村公共财政预算存在的非对称性机制使农民所承受的负担大于所获得的收益,农民的财富逆向分配程度以及农村财政的非对称性程度都较高。因此需要国家进一步实施三农政策,保持农村的对称性财政机制,使城乡收入差距趋于收敛,分配趋于公平。

并税式改革;二次社会财富分配;公共财政预算;农村收入分配

中国历朝历代的税收变化,表现为这样一种周期性循环:小政府(轻税)——大政府(重税)——财政困境——财政改革(税负调整)——形势暂时好转——更大的困境(财源枯竭)……[1]84。换言之,中国税收的更迭更体现为具有如下一些特征的财税改革循环演进:(1)每次改革都是在农民负担极其沉重,苛捐杂税极其繁多,而政府财政却出现诸多困难,以至陷入财政危机的情况下进行的;(2)每次由政府主持或推动的财税改革,差不多都是采取正税杂税合并一体征收的措施,并且承诺税外不再征收任何税费;(3)尽管每次改革都极力追求“向来丛弊为之一清”的改革效果,但是就后来的实践结果看,每次财税改革收效甚微,不仅与改革初衷相违,而且正税杂税合并反使农民负担在短期下降后又飞涨到一个比改革前更高的水平。上述财税改革的循环演进,作为一种社会经济现象,在我国财税史上被喻为“黄宗羲怪圈”。黄宗羲在其《明夷待访录》中称这种社会经济现象为“积累莫返之害”。

然而,对此进行深入分析可以发现,“黄宗羲怪圈”中的税制改革,其实是正税杂税叠加的“并税式改革”[2],是政府合法地剥夺穷人的社会财富再次分配过程,导致二次社会财富(收入)分配的日益不均,同时在利益集团参与下的税负发生转嫁,使分配不均问题进一步加深。在此基础上,本文进一步研究了当前农民的财税负担和相关财政收益问题。

一、并税式改革与二次财富分配

中国皇权专制社会中,其税赋制度具有“明税轻、暗税重、横征杂派无底洞”的特征。这是因为历朝历代国家财政支出都呈刚性增长态势,加之皇室挥霍无度,大小官吏贪风日重,法定税源无法满足需要,遂生暗税、杂税、苛捐等以弥补财政缺口。当然,在国民实际税负不断提高情况下,逃税、避税、抗税等导致“税收流失”行为也有增无减。对此,专制皇权为了维护自己的统治以及确保财源稳定,往往要进行所谓的税制改革,如唐代的“两税法”,明代的“一条鞭法”,清代的“摊丁入亩”。不过中国历史上所进行那几次著名的税制改革,其主体性思路基本相同——简化税则、杂税正税化、暗税明税化,只是具体做法有别而已 。[1]85

值得注意的是,这种在中国历史上多次发生过的“并税式”税制改革,虽可能奏效于一时,但造成的“税收叠加”从长远来看使得贫富差距加大,财富分配更加不公。对此,明代黄宗羲有过精辟见解:这些税制改革 “……之利于一时者少,而害于后世者大矣”(《明夷待访录·田制》)。本文以清代“摊丁入亩”为例来说明农民税负先降后升导致的财富分配问题。

清代初年,其丁银制度是从明朝继承下来的,赋役制度实行的是丁、地分征,如:“人丁、地土乃财富根本”(《清世祖实录》卷八十七),“有田则有赋,有丁则有役”(《清朝文献通考·职役考一》),丁银“亦国家惟正之供,与田赋并列”(《清朝文献通考·户口考一》)。但是土地所有权集中在大量官僚集团手中,按人丁征税使人民的赋役严重,纳税人之间税负严重不均,影响国家财政收入,以获鹿县编审册可以看出摊丁入亩前人丁负担丁银的严重情况。

表1 获鹿县十九个甲编审册人丁、地亩情况

从表1中可以看出,前三类人丁(富人阶级)的丁银比例小于其土地的比例,而后三类人丁(中等及穷人阶级)属于少地或者无地的,却担负着77.3%的丁银,特别是无地的人丁银负担达到14.4%,是地主阶级(第一类人丁)的5倍多。而农民方面(10—30亩人丁),是征丁的基础,但是随着土地兼并的发展,该部分人丁数目大量减少,同时也失去负税的能力(《皇朝经世文编·户政五·江北均丁说》记载:贫民丁课并不能办当时户调二十分之一,犹且下贫不聊生至于转徙流亡者,举息尽锚珠而利源竭)。而在封建土地制度下农民人数大大多于地主人数,按人征税的必然结果就是农民的负担大大超过地主的负担。负担不均导致大量农民逃亡、漏籍(如陕西丁册原额民丁2675047丁,康熙二年(1663年)只有2185520丁,雍正时又减少到2140809丁,只及原额的80%,比康熙二年还少2%);同时也大大影响了政府的税收(《宜川县志·财政志》记载:始以数丁之徭坐之一丁,久之一丁之供同于数丁,赔纳不堪,逋欠益夥)。因此康熙五十一年“滋生人丁,永不加赋”以及雍正时期的大规模摊丁入亩的改革随之产生,这既是一种保证和增加国家收入的赋税征收制度,同时也是一种“酌盈剂虚,视地缓急,稍均丁入地,比纾丁困”(《宜川县志·财政志》)的调节改良措施。

而摊丁入亩改革后,征丁制度取消,丁银成为田赋的一部分,这是人头税归并于土地税的过程,本文仍接着考查获鹿县各等人丁摊丁入亩后税负的变化。

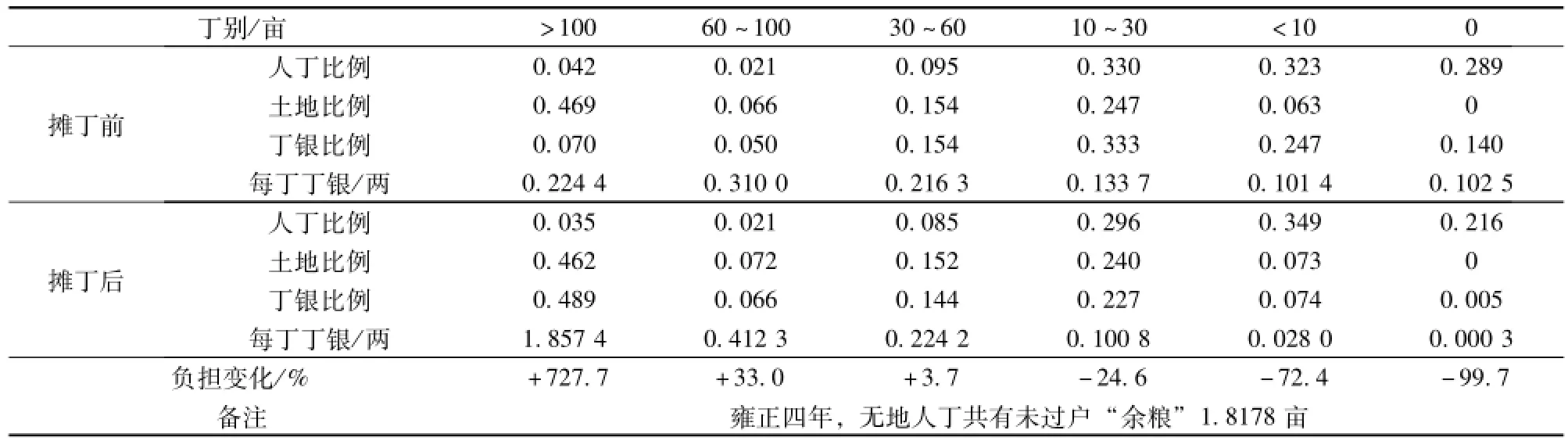

表2 获鹿县摊丁前后负担变化对比

根据表2所示,摊丁入亩前,按丁征的各等丁银比例大致随着人丁比例的变化而一致变化,并且同土地比例成鲜明对比,摊丁入亩后,按地征收成反向变化,丁银比例不随人的比例变化,而与土地比例变化相一致。以30亩地为界线,30亩以下人丁的负担随着地数越少而减轻的越多,而30亩以上的人丁则随着地数的增加负担也增加。因此,摊丁入亩“便于穷民不便于富民”(曾王孙:《清风堂文集·书牍二·上颜澹叟布政》),使“无田者得以安居乐业”(《广信府志·赋役·户口》),这无疑减轻了农民的税收负担,使收入分配趋于按能力负担的(纵向)公平,在一定程度上刺激了农民的生产积极性,缓和了阶级矛盾。

以乾隆三十一年(1776年)为例,其田赋总计29917761两,根据《清朝文献通考》记载,全国人口为208095796人,城乡人口比例按1:9估算,则农村人口估计为187286216人;另外,全国亩产量为741449500亩,按每亩产米一石,每石一两二钱,共计 889739400两。[3]则田赋负担率为3.36%,平均每人负担0.16两,平均每亩负担0.04两。由此可知,田赋的负担率平均每人负担一钱六分,约合米十三升,平均每亩负担四分,合米三升。这些表明在实施摊丁入亩这一时期农民负担是比较轻的。

但是,正如前文所述,国家财政支出的刚性增长,皇室的挥霍无度,官吏的贪污腐败,繁复的军事开支,浩大的建设工程,法定税源外遂生其他杂税,这也正如黄宗羲所说的“以其时之用制天下之赋”也。一句话,就是按“食之者”之用度,来决定“生之者”之所贡,而不是按“生之者”的可供量,来决定“食之者”之所用。“食之者”的挥霍无节制,导致“生之者”之供随着“食之者”的无限之用日益增加,造成一个无法打破的怪圈。[4]因此清代的田赋制度上额外加征增加,使“滋生人丁,永不加赋”成为了一纸空文,这可以从宏观和微观两角度来考查。

从宏观财政收入角度考查摊丁入亩后地丁收入的情况,顺治时大约2000万两左右;康、雍时期增加至2500多万两;乾隆至道光保持在3000万两左右,占全国财政收入的3/4[5],这说明地丁收入的不断增加,不是“永不加赋”,而是“丁虽人地,而力役不废”。另外其他各种间接税(盐税,关税)的比例虽不大,但这种间接税转嫁而来的无形压力及农产品与工商业产品之间的“剪刀差”,使广大农民最终成为税负的归宿点。

而从农民微观税负来考查,田赋之外的加征主要有漕粮附加,耗羡,平余等名目众多的附加税目,导致农民负担正税外还要承受杂税的负担。以乾隆四十九年(1784年)为例,其原额人丁数为54671497,滋生人丁数为80057683,则总数为134729180;田地为718331436亩,额征地丁银为29637014两,另外在田赋基础上增收的漕粮数额为米4820067石。[6]仍以每亩产米一石,每石一两二钱,则田赋负担率为4.11%,平均每人负担0.26两,平均每亩负担0.05两。与前文比较可知,不管田赋负担率还是个人负担都上升了,赋外有赋,役外生役,私科加派,倍于正赋,导致二次分配不均程度加大。

二、利益集团与税负转嫁

历史经验表明:制度、政策的改革和安排,无论是保护产权,还是进行财富分配,都会遇到各种社会利益集团的影响。“不同的利益集团结构决定不同的变革道路,虽然任何一种制度或变革道路的选择,都不是单单取决于当时的统治集团的偏好,但在权利结构中处于强势的集团在公共选择中发挥的作用更大。”[7]

在历朝税制改革中,中央政府是相关税收等政策的制定者;地方政府是中央政策的执行者,其中,由政府官员所形成的社会利益集团,通常既是税政管理者,也是税负担承担者;此外,少数富人和大多数普通国民则形成另外两个最重要的社会利益集团,他们均为国家税负的主要承担者(见图1)。这样的社会联系结构中,少数把持着巨大规模财富的富人和掌握着公共权力的官员,属于强势集团,而受剥削的广大农民属于弱势集团。王毓銓曾在《中国历史上田赋的上升和王朝的衰落》一文中有如下论述:中央政府被剥夺了实际的财富与权力,它们流入了控制政府的统治阶级个人手中。这些人作为官员、作为一个阶级,富有保护国家利益的责任……他们中的大多数人作为一个阶级为了保护政府和本阶级的利益,总是向贫民和庶民阶层加征税收以补偿他们逃避的税收。[8]虽然中国古代税收是按地、按人征税,但是这会造成前者由于自己的利益,通过影响政府决策而制定有利于他们的“游戏规则”,把本应承担的一些税负转嫁到后者;而后者在表达政治诉求方面无力与前者对峙的情况下,往往也只能接受前者制定的“游戏规则”。[1]86导致一些改革,虽能取得一时效果,也不能取得长期的效果(如明代张居正改革)。

以摊丁入亩为例,在摊丁入亩改革实施之前,导致丁银负担不均还有两个因素:绅衿地主法定的优免以及无优免权地主的负担转嫁,即各级官吏、举人等法定不负担国家的丁银徭役,而无优免权的地主通过种种方式勾结官僚集团等逃避税收,使农民的负担加重(《福惠全书·编审部·总论》记载:奸豪巨猾欲减多粮而就少,避重差而就轻,于是花立户名,诡寄别里,而总书册房,或受人贿嘱,或将己粮飞洒各户,移换斗则,脱漏顷亩,冒栽田地,种种弊端,莫可穷诘。而实际中典型的避役方式就是:儿子有了功名,老子将土地过到儿子名下,使自己成为无地的人丁来逃避地丁税)。

图1 相关利益集团之关系与财富流向

而在摊丁入亩的过程中,农民集团更受到利益集团的影响,如摊丁入亩实施之初,地主阶级从各方面抵制均徭税负的实施,或从“州县动以舆情为请,要挟阻止”(戈涛:《清丁银仍归地粮疏》),或勾结官员,借口丁税是“祖宗成例”,反对“变通”(《雍正朱批谕旨》,雍正元年七月十二日李维钧奏疏)。同时随着时间的推移,农民集团还要承受相应的税负转嫁,特别是对无地的贫民,因为无地的贫民租种地主的土地,要交大约产量50%的地租,同时还要负担地主转嫁的各种临时加派的劳役。而清政府虽然在摊丁入亩的改革中,与地主阶级有一定的矛盾,但在对付贫穷农民身上,他们的利益是一致的,因此清政府对于地主阶级转嫁地丁负担,甚至采取怂恿和支持的态度,公开宣称“租无所出,赋从何来”(梁绍壬:《秋雨庵随笔》)。佃户交租时,“每亩米加二升,银加二分,以助产生完丁之事”(《雍正浙江通志·户口》),有的佃农交租甚至占到了其收获的八成。因此摊丁入亩没有解决封建土地及社会矛盾问题,农民在利益集团的力量对比中的弱势地位始终没有得到改变也不允许得到改变,并税制改革不能走出“黄宗羲怪圈”。[9]

综上,税收重叠不仅造成户籍制度、田籍制度的混乱,而且还造成土地资源的进一步兼并,最终形成有利于强势集团的存量社会财富的再分配。正如瑞特弗戈(Karl A Wittfogel)所说,东方专制政府“持续不断地向全部平民提出财政上的要求”[10]。黄仁宇先生对此解释说:“这也就是说大部分税收都是直接税,既不象封建制度一样由诸侯附庸进贡的方式支持皇室,也不象现代政府一样以公司所得税、间接税、累进税作收入的大宗。向中央政府直接供应人力物力的负担的乃是全部平民。这种特点,也是中国历史上顶有决定性的因素之一。……现在看来,这种措施是最近几百年来最能妨碍中国进步的一大主因。”[11]因此社会资源的适当配置,既是一个总量控制问题,也是一个结构合理问题,上层聚敛财富多而走向腐败,创造财富的下层人民分配的份额终将减少。[12]任何的财税变革,也只是暂时缓解了国家与人民矛盾,利益集团的这种悬殊对比不可能通过财税改革来走出“黄宗羲怪圈”。这种税负和收入不均制约了农业经济的发展,特别是税负沉重地区的农业经济。因此这对于我国建设社会主义新农村,推进城市化进程以及优化社会收入分配格局具有重要的借鉴意义。

三、公共财政预算角度下农民的财政收益与财政负担

当前市场经济转轨过程中,城乡收入分配差距扩大仍是中国经济社会发展的重要问题之一:国家的统筹发展,均衡发展,惠农利农政策效果不明显,收入分配差距没有随着经济发展而缩小,也没有出现库兹涅兹倒U曲线的情况。

本文认为在我国农村收入分配上,财政存在两种机制:一是显性的财政机制,主要表现为农业税(2007年取消)、三农支出、差别性城乡户籍制度,以及所谓的“三提五统”(2004年以后逐步取消)等;二是隐性的财政机制,特别表现在诸如流转税中实际税负承担者与法定税负承担者不对等,税收流失以及预算监管不力等情况。外加上在对农民的财政支出方面,或是存在着各级政府转移支付规模不足、难以到位等问题,或是存在着农村公共产品、公共服务提供不足、质量不好等问题。这两者共同作用出现了对农民的非对称性财政机制(农民的收益小于其成本)。基于此,本文从公共财政预算角度,通过相关计算方法核算农民的成本和收益问题:一方面,农民作为消费者,与城镇居民一样在进行消费时要承担增值税、消费税等货物税;由于不是增值税的纳税人,农民要负担农产品的进项税额(这些构成间接税);进城务工的农民,要承担个人所得税、利息税(2008年取消)等直接税。[1]87另一方面,农村居民的财政收益主要体现在国家对农村居民的财政支出和投资上,这里分为直接收益和间接收益。直接收益是农村居民从三农开支中直接获得的收益,反映在公共预算科目中的农林水事务支出。间接收益是农村居民从公共产品(如一般公共服务、国防、公共安全等)的投资、教育、科技等所获得的收益(见表3)。

可知看出,一方面从公共财政预算角度看我国农民的承担的税收逐年增大,10年间数值达到了99701.31亿元,相应的财政收益为75485.20亿元,两者差额为24216.11亿元,即从农民那索取的财富达到24216.11亿元,农村公共财政预算非对称性程度10年间平均为24.29%。另一方面,成本收益差额从2008年开始逐渐减小(这也显示了取消农业税带来的效果),到2011年出现了负值,这说明了政府近几年不断加强对三农的支出,且有不断增长的趋势,政府的惠农利农政策有效性加强,因此从公共财政预算角度看非对称性机制呈收敛逆转趋势。但是这只是从公共财政预算中核算的数据,若加上基金预算中的土地转让损失部分,则农民损失就更大。[13]基于此,我们可以得出一个结论:在农村支出刚性基础上,如果农村税收制度设计上仅停留在像简化征税方式、规范税费管理和稳定税负水平这种“田赋”方式,则不可避免的陷入一个怪圈,即减轻农民负担和提供公共物品的囚徒困境:要减轻农民的负担,则农村政府陷入运转困境,公共物品的供给就会不足;要保证农村政府正常运转,公共物品正常供给,则就会出现在农民已有的税收上增加新的税费情况。

表3 公共财政预算下农民的财政负担与收益(单位/亿元)

四、农村收入分配政策相关建议

从以上分析可知,正是因为对农民的索取大于支付,导致在公共预算下农民的财政负担大于财政收益,使得农村经济陷入了减轻农民负担和提供公共物品的囚徒困境,这种不对称机制最终导致农村财富的逆向流动,城乡收入差距加大。如果政府能将以税收征得的收入以提供公共物品或转移支付的形式整体返还给农民,达到农民权利与义务的对等,则农民不仅可免除当前的税收负担,还可以从公共物品中获得更多收益。因此,为了减轻农民的负担,缩小城乡收入差距,需要采取相应改善的措施。

第一,进一步提高公共财政预算中对三农的支付比例,整体减轻农民财政负担。这就要求政府继续加强对农业的基础设施建设、加大对农村居民的社会保障、医疗卫生等方面的投入,提高财政的资源配置效率。扩大税款的专款专用范围,设立相应的社保基金和教育基金,用于解决农村地区教育落后、农村扶贫以及看病难等问题,整体提高农村居民的人力资本水平和医疗健康水平。

第二,从税收角度改革以消除农村居民的额外税收负担,将农村居民承担的额外税收负担通过提供公共物品或转移支付的方式,整体返还给他们,通过财政支出的乘数效应缩小城乡差距。这就要求政府进一步解决税源地与用税地不一致造成的农民税收负担加重的问题,建立以公共服务均等化为目的的转移支付制度。另外要进一步推进结构性减税政策,通过农副产品的各种税费减免、种粮直补来改善民生和发展经济[14];推进像物业税、财产税等相关存量税种的进程,使之与当前的增量税收相平衡来缓解农村财政的非对称性程度,达到农村经济收入分配的均衡,更好地缩小收入分配差距。

第三、在进行农村税收改革的同时进一步推进我国农村土地制度的改革。我国当前的土地制度改革一方面要遵守生产关系与生产力水平相适应的原则,充分发挥土地资源的效益;另一方面,也要注重公平原则,做好土地征用补偿制度设计等工作,保障农民合法的经济和社会权益。在优化土地所有权制度同时提高土地征用补偿水平,特别是在农地资源配置效率的提高、农民长效增收机制和农民财产性权益得到保障等方面。[15]而在当前不具备农村土地私有化条件下,也可以考虑土地增值部分的合理分配问题,如土地增值收益,归到进城的农民工和外来人口上;通过深化农民对土地的占有和使用权,保障农民在土地流转、抵押等方面的权益。只有两方面同时兼顾,我国的土地制度改革才能顺利进行,这也从另外一个角度提升了农村经济发展,缩小城乡收入差距。

[1]张志超,吴晓忠.关于解决收入分配失衡问题的对策研究——兼议破解“黄宗羲怪圈”的路径选择[J].山东大学学报:哲学社会科学版,2013(3).

[2]秦晖.“黄宗羲定律”与税费改革的体制化基础:历史的经验与现实的选择[J].税务研究,2003(7):2—8.

[3]财政部编辑委员会.中国农民负担史:第一卷[M].北京:中国财政经济出版社,1991:755—756.

[4]诸焕灿.中国田赋制度与“黄宗羲定律”[M]//吴光.黄宗羲与明清思想.上海:上海古籍出版社,2006:166—193.

[5]申学锋.清代收入规模与结构变化述论[J].北京社会科学,2002(1):84—90.

[6]梁方仲.中国历代户口、田地、田赋统计[M].上海:上海人民出版社,1980:398.

[7]樊纲.公共选择与改革过程——不同改革道路实现原因的一种比较研究[J].经济社会体制比较,1993(1):17—24.

[8]Wang Yu-chuan.The Rise of Land Tax and the Fall of Dynasties in Chinese History[J].Pacific Affairs,1936,9(2):201—220.

[9]张瀚文,尚长风.黄宗羲定律、利益集团及税费改革——基于历史角度的分析[J].中央财经大学学报,2006(3):22—26.

[10]Karl A Wittfogel.Oriental Despotism:A Comparative Study of Total Power[M].New Haven:Yale University Press,1957:70.

[11]黄仁宇.放宽历史的视界[M].上海:生活·读书·新知三联书店,2001:142—143.

[12]陈光焱.中国财政通史·清代卷[M].北京:中国财政经济出版社,2006:55.

[13]杨斌.对关于城乡收入差距拉大和县乡财政困难原因的诸种观点的辨析[M]//郭庆旺.公共经济学评论:第六卷.北京:中国财政经济出版社,2010:61—87.

[14]王震.新农村建设的收入再分配效应[J].经济研究,2010(6):12—27.

[15]陈家泽.产权对价与资本形成:中国农村土地产权改革的理论逻辑与制度创新[J].清华大学学报:哲学社会科学版,2011(4):98—111.

Tax Merge Reform,Secondary Social Wealth Distribution and Rural Income Distribution Reform

WU Xiao-zhong,ZHANG Zhi-chao

(School of Economics,Nankai University,Tianjin 300071,China)

In ancient China,tax merge reform could ease the burden of peasants in a short time.But in the long run,miscellaneous levies and surtax induced by rigid increase of public expenditure had a great impact on secondary social wealth distribution and led to the contradiction between landlord class and peasant class,which was significant to the current reform of rural income distribution system.The asymmetric mechanism of rural public financial budget made peasants′burden exceed their earnings.The degree of reversed distribution of peasants′wealth and the asymmetric degree of rural finance are quite high.It is significant to carry out the policy of supporting agriculture and benefiting farmers and adhere to the rural symmetric fiscal mechanism so that the income gap will be narrowed and distribution will be fairer.

tax merge reform;secondary social wealth distribution;public financial budget;rural income distribution

F812.8

A

2095—042X(2014)01-0039-06

10.3969/j.issn.2095—042X.2014.01.009

(责任编辑:刘志新)

2013-11-05

吴晓忠(1986—),男,江苏常州人,博士研究生,主要从事税收经济学、中国财政思想史研究。

张志超(1951—),男,天津人,教授,博导,主要从事现代财政理论与政策、中国财政思想史研究。

国家社会科学基金重大项目(12&ZD198)