南水北调东线工程水期权交易及其定价模型

2014-06-07周进梅吴凤平河海大学商学院江苏南京210098

周进梅,吴凤平(河海大学商学院,江苏南京210098)

南水北调东线工程水期权交易及其定价模型

周进梅,吴凤平

(河海大学商学院,江苏南京210098)

提出将美式看跌水期权模式应用于南水北调东线工程水权交易市场,农业用水户运用二叉树定价模型对美式看跌期权各个阶段水价的波动以及期权价值进行分析,以做出对自身有益的决策。结果表明,南水北调东线工程水期权交易及其定价模型有利于激励节水灌溉技术的推广。

南水北调东线工程;水权交易;美式看跌水期权;二叉树期权定价模型;节水灌溉技术

南水北调东线工程是我国水资源优化配置的重要工程,对于缓解我国北方水资源严重短缺具有举足轻重的作用。国家将基于南水北调工程建设我国最大的水市场,以充分发挥市场机制的作用。水期权交易作为现货水权交易的有利补充,可以有效规避现货水市场中水价波动、供求不确定等风险,以增强水资源供给的保证率。水期权交易将成为南水北调东线工程水资源高效配置的有力保障手段。

我国目前用水结构中,农业用水所占比例仍然是最大的,但随着产业结构升级和节水灌溉技术的进步[1],农业用水的节水空间将逐渐增大,而工业用水量逐渐趋于稳定,节水空间有限。因此,农业用水户将成为水权交易的最大潜在供应方[2]。当农业用水户采用节水灌溉技术所得的利润大于不采用该技术的利润时,节水灌溉技术就会被自发采用,因而更容易被推广[3]。可见,建立合理的水权交易机制对激励节水灌溉技术的推广具有重要意义。水期权交易因其具有多种优势,被引入南水北调东线工程水权交易中[4]。近年来,国内外学者对水期权交易的研究已经有了一定的理论深度,并进行了实践尝试。国外如Mitchell等[5]、Ahmed等[6]对水期权交易机制和定价模型进行了不同角度的探讨。Gaydon等[7]运用现代投资组合理论让灌溉农户选择合适的水权比例进行水期权交易,使农户收入多元化,并提高了用水效率。国内如王慧敏等[8]、仇蕾等[9]介绍了水期权的内涵,将水期权交易引入南水北调东线工程,对其定价方法进行了探讨,论证了水期权交易的可行性与实用性。

目前,国内外对激励节水灌溉技术的推广和水期权交易定价都分别有了一定程度的研究,但是以水期权交易的方式来激励农业用水户采用节水灌溉技术的文献还是很少见的。笔者结合南水北调东线工程实际,研究在激励节水灌溉技术推广的视角下南水北调东线工程的水期权交易定价问题,旨在为南水北调东线工程水资源的优化配置提供新思路。

1 水期权的内涵和分类

以自然资源为标的物的实物期权交易已经成为金融期权应用的一个重要方面。水期权是一种规定了期权购买方有权在未来某一特定时间内,向期权卖方以某一特定价格购买或出售某一定量水资源的标准化合约。合约签订后,买方可以在期权合约规定的时间内决定是否行使其购买或出售水资源使用权的权利。对于水期权卖方来说,当水期权购买者按合约规定行使其买进或卖出水资源使用权时,卖方必须依约相应地卖出或买进该水资源使用权。水期权的买方需向卖方支付权利金,即期权费[10-11]。

与普通金融期权类似,水期权按照买者的权利也可分为看涨水期权与看跌水期权。看涨水期权赋予购买者未来按约定价格买入水资源使用权的权利,看跌水期权赋予购买者未来按约定价格卖出水资源使用权的权利。按照水期权持有者执行期权的时限,水期权又可分为欧式的和美式的。欧式水期权持有者只有在期权到期时才能执行期权,而美式水期权允许买方在合约到期前的任何时间执行期权。鉴于美式期权的这一特点,笔者提出将美式看跌水期权模式应用于南水北调东线工程水权交易市场,农业用水户可以运用二叉树定价模型对美式看跌期权各个阶段水价的波动以及期权价值进行分析,以做出对自身有益的决策。

2 模型的建立

2.1 符号定义和假设

构建模型所需的符号定义如下:T为水期权的协议时间;t为水期权到期前的某一时刻;S0为单位水权的当前市场价格;ST为单位水权在时间T时的价格;X为水期权的协议价格;滓为水权价格的波动率;r为无风险利率。

为了方便讨论,对本次研究做如下几点假设:①水权价格服从几何布朗运动。这意味着水权价格的连续复利收益率是服从正态分布的。②风险中性原理成立。风险中性原理是指交易双方对不确定性持风险中性的态度,其核心是构造风险中性的概率。③水权交易中不存在无风险套利机会。④水权交易是连续的,水权价格的变动也是连续的。通常可以认为水权价格是连续变化的,除非有重大消息的发布,可能让价格突然向上或者向下跳空。⑤在水期权有效期内,水权没有现金收益支付。⑥水权交易中允许卖空。

2.2 单位水权价格变动趋势分析

当前时刻(t=0)有一份协议时间为T的美式看跌水期权,农业用水户需将T等分为若干个短的时间间隔Δt,以分析水权价格的变动趋势。设当前水权价格为S0、水期权价值为f,根据二叉树模型可以计算得到各个时间点上的水权价格,t=Δt时,S1= S0u>S0或S1=S0d<S0(u>1,d<1,u、d分别为上涨因子和下跌因子,且每期的上涨因子、下跌因子都是相同的,价格上升的概率总是为p,价格下降的概率总是为1-p);t=2Δt时,S2=S0u·u=S0u2或S2=S0u· d=S0d·u=S0或S2=S0d·d=S0d2。以此类推,在iΔt时刻,水权价格有i+1种可能,它们可表示为

SiΔt=S0ujdi-jj=0,1,…,i(1)

这样就可以得到用来描绘水权价格变化的完整树型结构,如图1所示。

图1 水权价格变化的树型结构

2.3 模型参数的确定

当风险中性原理成立时,若期初的水权价格为S0,则在很短的时间间隔Δt末的水权价格期望值应为S0erΔt。因此,参数p、u、d必须满足:

当水权价格遵循几何布朗运动时,在1个小时段Δt内水权价格变化的方差为S20滓2Δt。根据方差的定义,则有:

2.4 二叉树期权定价分析

在确定了参数值,并经计算得到二叉树图各个节点的水权价格之后,就可以从二叉树图的末端T时刻开始往回倒推,进行期权定价。水期权价值可通过下式求得:

由于本文讨论的是美式看跌期权且T时刻的预期期权价值是已知的,为X-ST与0中的较大者,故农业用水户在风险中性条件下计算T-Δt时刻各个节点上的期权价值时,需先通过式(5)求出T时刻期权价值的预期值在Δt时间内按无风险利率r贴现的贴现值,然后与该时刻提前执行期权时可以得到的收益,如看跌期权X-ST-Δt,进行比较,取两者中的较大者作为该节点的期权价值。以此逐步向前倒推,最终可求出当前时刻(t=0)的期权价值。

3 算例分析

随着南水北调东线工程水权交易市场的建立与完善,政府鼓励农业用水户将节余水权通过二级水市场进行水权交易以增加收入,并对农业用水户采用节水灌溉技术的成本以及购买期权的费用进行补贴,以激励节水灌溉技术的推广,增强农业用水户采用节水灌溉技术的意愿,从而提高东线工程水资源配置效率。

3.1 水权的美式看跌期权二叉树图构建

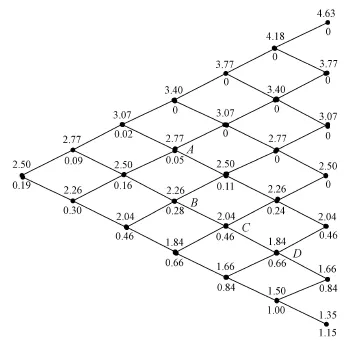

假设南水北调东线工程某流域内的某66.7 hm2灌溉农户通过采用喷滴灌节水灌溉系统有约5万t/a的水资源节余,采用节水灌溉技术的总成本为2000元/a,该农业用水户想全部转让这5万t节余水资源的使用权以增加收益,于是向该流域内某用水量不足的工业用水户购买1份有效期为1年、期权费为1 000元的美式看跌水期权协议,该地区当前市场水价为2.5元/t,协议价格为2.5元/t,无风险年利率为5%,水权价格年波动率为25%。根据符号定义,则S0=2.5,X=2.5,r=0.05,滓=0.25, T=1。为了构造二叉树图,农业用水户将期权有效期分为6段,每段为2个月,以此来评估美式看跌期权的价值,则有:Δt=0.1667a,Δt=0.408 3。根据式(4)可以算出:u=e滓Δt=1.107 5,d=e-滓Δt= 0.9029,p=0.5156,1-p=0.4844。

根据以上参数结果和式(1)、(5)的计算,可以画出该水期权在有效期内的树型图,如图2所示。在每个节点处都有2个数值,上面的表示水权价格,下面的表示期权价值。水价上涨的概率为0.52,下降概率为0.48。

图2 水权的美式看跌期权二叉树

农业用水户可通过式(5)的计算来判断是否提前执行期权,例如在C点,提前执行期权时,期权价值为:2.50元-2.04元=0.46元,若没有被提前执行,则价值为:e-0.05×0.1667×(0.52×0.24+0.48×0.66)= 0.44元<0.46元,所以该节点应提前执行期权。

从图2中的计算结果可以看出,当期权处于实值状态时,提前执行并不总是最佳选择。考虑B节点,期权如果提前执行,它的价值是2.50元-2.26元= 0.24元,然而,如果继续持有,则期权价值为:e-0.05×0.1667×(0.52×0.11+0.48×0.46)=0.28元>0.24元,所以该节点不应提前执行期权。

3.2 净收益分析

得到水权的美式看跌期权二叉树后,农业用水户在不同时点就可根据二叉树来分析自身的净收益情况。由于本次研究讨论中假设农业用水户购买此水资源使用权时的成本也为2.5元/t,若农业用水户不采用节水灌溉技术则水资源刚好使用完,不产生其他收益和成本,也不考虑通货膨胀因素,所以农业用水户只需判断本次因采用节水灌溉技术而将结余的水资源使用权转让给他人所获得净收益是否大于零,若净收益大于零,则农业用水户有积极性继续采用该技术参与水期权交易,若净收益小于零,农业用水户将不会采用节水灌溉技术。考虑A点,若农业用水户提前执行,则期权价值为零,农业用水户需承担因价格上涨带来的差价损失、采用节水灌溉技术的成本费,以及期权费,其净收益为:-(0.27× 50000+2000+1 000)=-1.65万元<0。虽然政府会给予补贴,但是其净收益还是小于零,所以到该节点时,农业用水户应继续持有期权,等待合适时机,或者放弃期权仅损失期权费和技术成本费,而此部分损失可由政府补贴来填补。再考虑C点,若农业用水户在该节点提前执行期权,则农业用水户的净收益为:0.46×50000-2 000-1 000=2万元>0,此时农业用水户将从水期权交易中获益,从而有积极性继续采用节水灌溉技术。

4 结语

水期权的定价机制在一定程度上影响着农业用水户是否采用节水灌溉技术以便将多余水资源的使用权通过水期权交易的方式进行转让。笔者结合南水北调东线工程实际,从激励节水灌溉技术推广的视角研究了南水北调东线工程的水期权定价问题,

农业用水户通过运用二叉树模型对美式看跌水期权的价值进行分析,当其净收益大于零时有利于节水灌溉技术的推广。南水北调东线工程水期权交易及其定价模型为南水北调东线水资源的优化配置提供了一条新思路,同时也有利于激励节水灌溉技术的推广,具有一定的实用性。本研究的不足之处是,对如何设计水权交易机制和水期权定价机制,以帮助农业用水户分析是否采用节水灌溉技术、是否购买期权缺少考虑,这将是下一步的研究方向。

[1]彭世彰,纪仁婧,杨士红,等.节水型生态灌区建设与展望[J].水利水电科技进展,2014,34(1):1-7.(PENG Shizhang,JI Renjing,YANG Shihong,et al.Construction and prospect of water-saving ecological irrigation district [J].Advances in Sciences and Technology of Water Resources,2014,34(1):1-7.(in Chinese))

[2]姜楠,梁爽,谷树忠.中国产业间水权交易潜力及制约因素初步分析[J].资源科学,2005,27(5):90-95. (JIANG Nan,LIANG Shuang,GU Shuzhong.Potential and restrictive factors ofwater rights transaction in China' s industries[J].Resources Science,2005,27(5):90-95.(in Chinese))

[3]孟戈,刘建华,王先甲,等.激励节水灌溉技术推广的水权交易机制[J].节水灌溉,2008(8):38-39. (MENG Ge,LIU Jianhua,WANG Xianjia,et al.Water right trade incentivemechanism for the promotion ofwatersaving irrigation technology[J].Water Saving Irrigation, 2008(8):38-39.(in Chinese))

[4]戴天晟,赵文会,顾宝炎,等.基于实物期权理论的水权期权价值评估模型[J].系统工程,2009,27(5):67-71.(DAITiansheng,ZHAOWenhui,GU Baoyan,etal. Value evaluationmodel ofwater rights option based on real option theory[J].Systems Engineering,2009,27(5):67-71.(in Chinese))

[5]MITCHELL A,SILK,SIMON B.Financing options for PRC water projects[J].Infrastructure Finance,2000 (10):7-8.

[6]HAFIA,BEARE S,HEANEY A,et al.Water options for environmental flows[R].Canberra:Natural Resource Management Division,DAFF,2005.

[7]GAYDON D S,MEINKE H,RODRIGUEZ D,et al. Comparing water options for irrigation farmers using modern portfolio theory[J].Agricultural Water Management,2012,115:1-9.

[8]王慧敏,王慧,仇蕾,等.水期权及其定价模型—以南水北调东线为例[J].系统工程,2008,26(7):45-51. (WANG Huimin,WANG Hui,QIU Lei,et al.Water option and its pricingmodel:a case study of eastern rout of south-to-north water transfers[J].Systems Engineering,2008,26(7):45-51.(in Chinese))

[9]仇蕾,王慧,王慧敏,等.基于蒙特卡罗的水期权定价模型[J].统计与决策,2008(23):61-64.(QIU Lei, WANG Hui,WANG Huimin,et al.A water option pricing model based on Monte Carlo:a case study of eastern routof south-to-north water transfers[J].Statistics and Decision,2008(23):61-64.(in Chinese))

[10]郑振龙,陈蓉.金融工程[M].北京:高等教育出版社, 2012.

[11]王墨飞.期权价值对排水管网水价的影响研究[J].水利经济,2012,30(5):34-37.(WANG Mofei.Influence of option value on water price based on drainage network [J].Journal of Economics of Water Resources,2012,30 (5):34-37.(in Chinese))

Water rights option transaction and pricing model for Eastern Route of South鄄to鄄North W ater Diversion Project

ZHOU Jinmei,WU Fengping

(Business School,Hohai University,Nanjing 210098,China)

The American water rights put option model was applied to the water rights transaction market of the Eastern Route of the South-to-North Water Diversion Project.Agricultural water users used the binary tree pricing model to analyze the fluctuations ofwater price at various stages and the value of the American putoption,in order to make decisions for their own benefit.This study shows that the water rights option transaction of the Eastern Route of South-to-North Water Diversion Project and the pricing model can contribute to the promotion of watersaving irrigation technology.

Eastern Route of South-to-North Water Diversion Project;water rights transaction;American water rights put option;binary tree option pricingmodel;water-saving irrigation technology

F407.9

A

1004 6933(2014)05 0091 04

2013 12 30编辑:彭桃英)

10.3969/j.issn.1004 6933.2014.05.017

国家自然科学基金(41271537);国家社会科学基金(12&ZD214)

周进梅(1990—),女,硕士研究生,研究方向为管理科学理论与应用。E-mail:zhoujinmei1990@163.com

吴凤平,教授。E-mail:wfp@hhu.edu.cn