债务违约将与“钱荒”恶性循环

2014-06-06毛木子

毛木子

超日债公告无法按期全额付息,宣告了债券市场出现首例实质性违约。在宏观经济增速放缓和利率市场化的背景下,违约可能会引发“钱荒”频现、房价下降等反应,并对经济带来负面影响。

2014年3月初,ST超日(002506)发表公告称,“11超日债”第二期利息将无法按期全额支付。这是规模12万亿美元的公开交易公司债市场有史以来首次出现违约。因此,不少人也将2014年定义为中国债券市场的风险元年。

此前,不少行业中存在着大量刚性兑付条件下的低效融资。债券市场首例实质性违约的出现,将打破债市的刚性兑付纪录,从而有利于促进更加市场化的风险定价体系形成,债券市场的风险定价和资源配置也将会变得更为高效。

ST超日在声明中表示,由于公司流动性危机尚未化解,通过公司自身生产经营未能获得足够的付息资金。同时,公司亦通过各种外部渠道筹集付息资金,但由于各种不可控的因素,截至目前,公司只筹集到400万元来支付债券利息。许多投资者担心债市一旦出现违约,可能会在金融体系中引发连锁反应,并对宏观经济带来严重创伤。

研究机构莫尼塔认为,当前国内债券以面向机构投资者为主,企业债券出现违约和传统意义上政府为个人投资者兜底的刚性兑付之间关系不大。超日债的违约不代表地方债、信托的刚性兑付发生改变,尚不足以对经济构成系统性风险。

在利率市场化背景下利率仍在攀升阶段,国内流动性收紧状况使得“钱荒”频发是个危险的信号。

企业债务水平远超警戒线

过去10多年来,中国货币供应量飞速上升导致利率较低。低廉的资金成本加速了企业债务扩张。从2008年全球金融危机起,西方企业开启了去杠杆进程,但中国负债率反而在不断增加,这也意味着风险正在上升。

央行数据显示,中国广义货币供应量从2002年初的16万亿元,到如今超过110万亿元,十多年里增长接近6倍。货币超发推高物价、地价、房价等资产价格和泡沫,房地产市场达到了空前的繁荣景象。

目前,从整体上看,中国全社会债务和GDP的比值约为215%,其中非金融企业债务/GDP达到了113%,而美国仅为72%。一般情况下,当企业债务/GDP超过90%的时候,会对社会经济产生拖累。中国目前企业债务的水平显然超过了这一警戒线。

此外,地方政府债务水平增长过快,从2012年底到2013年6月,政府负有偿还责任的地方政府债务规模由9.6万亿元上升到了10.9万亿元,年均增速达到26.1%。

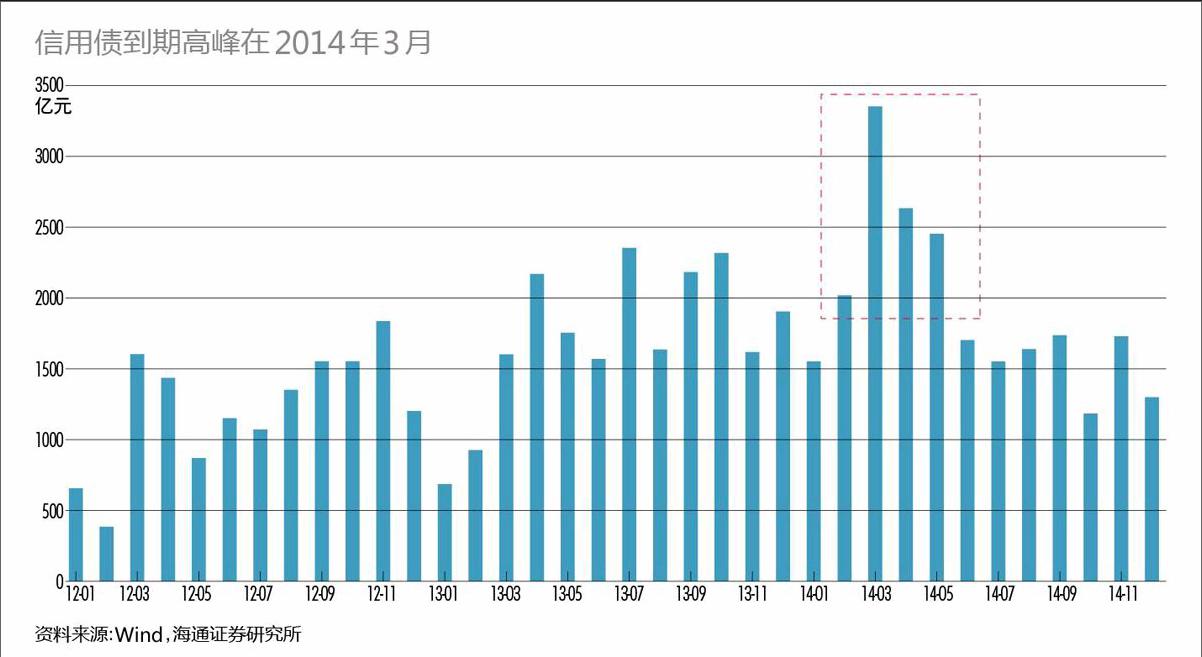

2014年是地方政府和企业的还债高峰期,目前信用刚性已经开始打破,违约事件的发生可能会导致投资者对市场丧失信心,致使市场上流动性收紧,从而产生信贷紧缩,那么未来高杠杆资产的安全性尤其值得警惕(附图)。

“钱荒”再现

2014年3月后信托、信用债步入到期高峰,高杠杆、长久期资产安全性值得警惕。

当前,一方面经济增长速度放缓、劳动力成本上升和国内竞争加剧等因素开始侵蚀企业利润,偿还债务的难度加大。另一方面,随着银行更加惜贷,部分企业主要靠债务支撑的资本支出不仅没有减少反而在增加,更多企业缺钱,还不起债的问题将会进一步暴露,这也将导致短期内“钱荒”可能重来。

海通证券宏观首席分析师姜超指出,债市首单违约事件,将对民营高收益债产生系统性冲击。这将影响机构投资者行为,意味着银行信贷和投资将更重视安全,非标资金供给趋降,或影响社融总量加剧经济下滑。此外还将增加避险情绪,利好高等级债券等安全资产。

金融风险在债务负担加重引起现金流不足以偿还利息时发生,会引发资产价格、收入水平和消费水平下降,经济去杠杆。

从1979年至今,土地出让收入一直是地方政府主要还债来源,但“卖地还债”会推高地价和房价,导致房价快速上涨。目前,地方政府继续依赖“卖地还债”,债务也越积越多,中国经济在很大程度上已被房地产投资绑架。如果出现房价、地价双降的情况,将进一步导致包括地方债在内的大面积债务违约,两者将形成恶性循环,使经济系统性风险快速上升,对经济增长产生负面影响。

因此,超日债违约很可能只是债券违约潮的开始,一旦金融风险引发房地产等资产价格下跌,金融机构呆账、坏账大幅上升,“钱荒”也将会重现,并形成恶性循环。endprint