科技型中小企业信用风险评价指标体系研究

2014-06-05王效敏孟庆军

王效敏 孟庆军

(河海大学商学院,江苏南京 211100)

科技型中小企业信用风险评价指标体系研究

王效敏 孟庆军

(河海大学商学院,江苏南京 211100)

研究旨在构建一套科学的科技型中小企业信用风险评价指标体系。该指标体系分为3层,即目标层、准则层和指标层,共5个一级指标和19个二级指标。采用可拓层次分析法(EAHP)确定各级指标权重及综合权重,最后以光一科技股份有限公司为例说明评价指标体系的运用,实证结果与实际情况是相符的。

银行;科技型中小企业;信用风险;信用评价;可拓层次分析法

1 引言

科技型中小企业是指由科技人员创办的,拥有自主知识产权和技术,以市场为导向,主要从事高新技术产品的研发、生产和销售的经济实体。在我国,银行处于金融体系的核心,银行对经济体的贷款总额远远大于资本市场的融资额。现阶段的中国资本市场存在很多问题,仅依靠创业板和风险投资等资本市场支撑科技型中小企业的发展是不够的,必须加强银行对科技型中小企业的支持,加大银行科技贷款的力度。

然而,由于信息不对称以及科技型中小企业高成本、高收益和高风险的特征,银行开展针对科技型中小企业的贷款项目存在很大的风险。银行传统的贷款项目风险评估体系仅限于企业当前的信用状况,其结果是,一方面,大量科技型中小企业的信用级别被评估得很低,不符合银行的授信条件,无法获得银行贷款;另一方面,银行丧失了大量具有高成长性的这类潜在客户。因此,需要构建一套科学的针对科技型中小企业的信用评价指标体系,以使得银行在合理控制风险的基础上,开发新的潜在客户,增加利润。

在国外,学者并没有很多直接关于科技型中小企业信用评级理论的研究,而对于中小企业信用评级的研究主要从3个角度展开:一是信用风险的定量研究,如纽约大学斯特恩商学院教授Edward Altman在1968年通过对美国破产企业和非破产企业进行研究,首次提出了多元判别分析法,选用了22项财务比率,通过数理统计筛选,构建了著名的五变量Z-score模型[1]。1977年他又进行了调整,将变量由原始模型的5个增加到了7个,建立了Zeta评分模型。二是信用风险评价等级的决定因素研究,如Beaver在1966年选取了 79家失败企业的样本,通过分析这些样本企业在发生危机前5年里的30个财务比率的差异,最终得出了3个财务比率对风险评级最为重要,分别是现金流量负债比率、总资产净利率以及资产负债率[2]。三是信用等级预测方面的研究,如Pinches和Mingo 利用因素分析法将多个变量转化为几个彼此相互独立的因素,再根据这些重要因素建立区别模型,采用因素分析法和区别分析法对发行债券的信用等级进行了研究。

在国内,李柏洲等学者针对科技型中小企业进行信贷风险评级研究,提出用主观赋权法结合层次分析法和结构熵权法确定相关评价指标的权重[3];毕克新提出了复合型综合评价法,即将专家经验和相关的评价模型结合起来对科技型中小企业贷款项目风险进行综合评价[4];高芳指出我国商业银行要动态全面地研究科技型中小企业的信用情况,既要分析企业的创新能力、产品和市场情况,同时也要注意科技型中小企业的成长与发展能力[5];赵玲指出现阶段我国银行与科技型中小企业之间信息不对称,传统的信用评估体系不适用于科技型企业,提出构建一套科技型中型企业的成长性评价指标体系,该体系分为战略管理、研发创新、市场开拓、资本运营、价值创造和社会支持6个一级指标和58个二级指标。运用层次分析法确定权重,最后以最终得分的高低来评价科技型中型企业的成长性,为银行对科技型企业的信贷提供了一个模型参考[6]。

在确定指标体系的权重时,目前学者大多采用层次分析法,但传统的层次分析法存在着一些缺点。例如在确定指标因素的权重时,主要是通过两两比较评价指标构造判断矩阵。这种方法没有考虑人们判断的模糊性。另外,计算权重向量时,需做一致性检验,一般都凭大致估计来调整判断矩阵,带有一定的盲目性。

本研究则采用可拓层次分析法,用区间数代替传统的点值数构造判断矩阵,在求解权重向量时既可同时做一致性检验,又考虑到人们判断的模糊性,使之自然满足一致性要求[7]。

2 指标体系

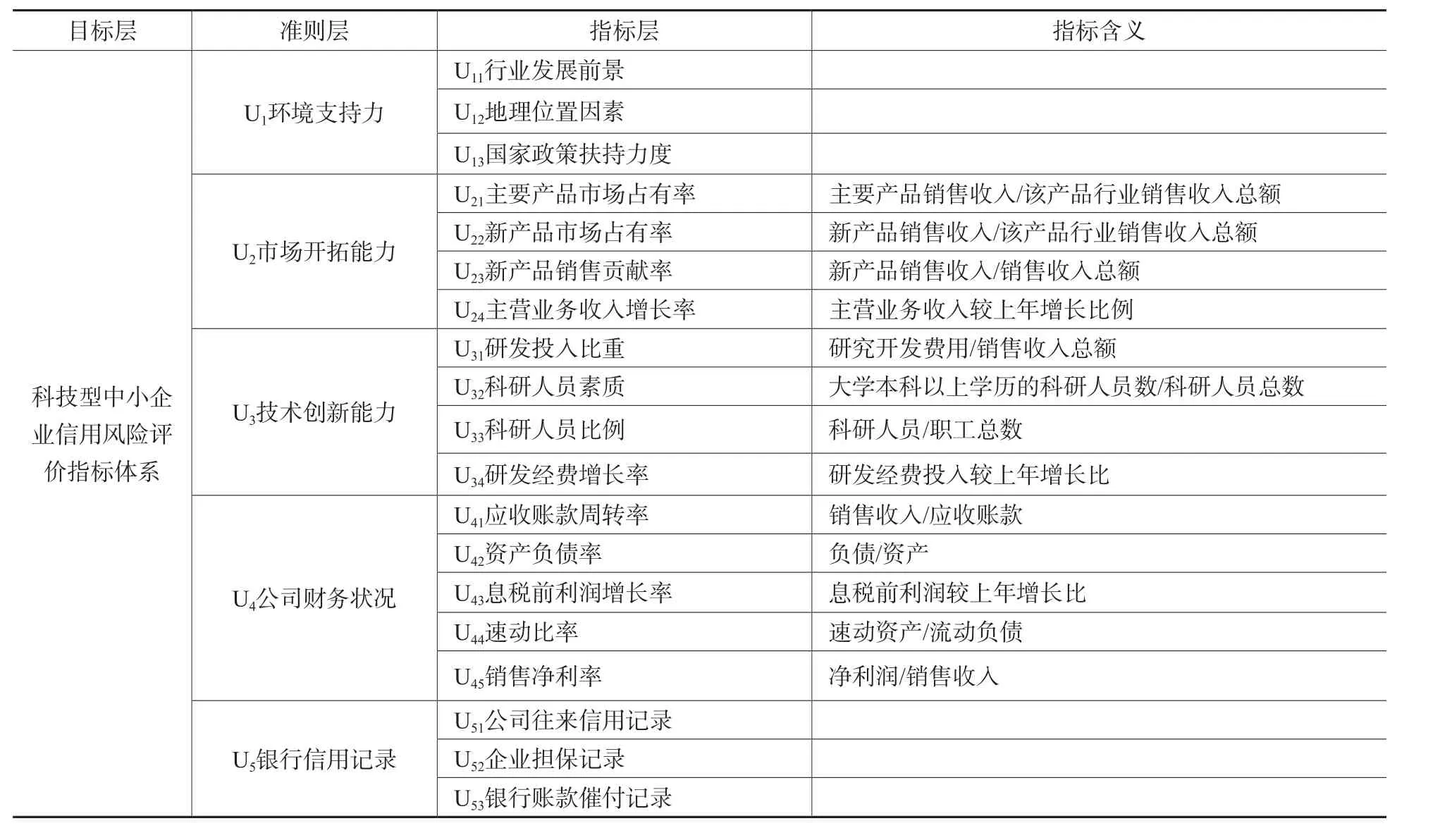

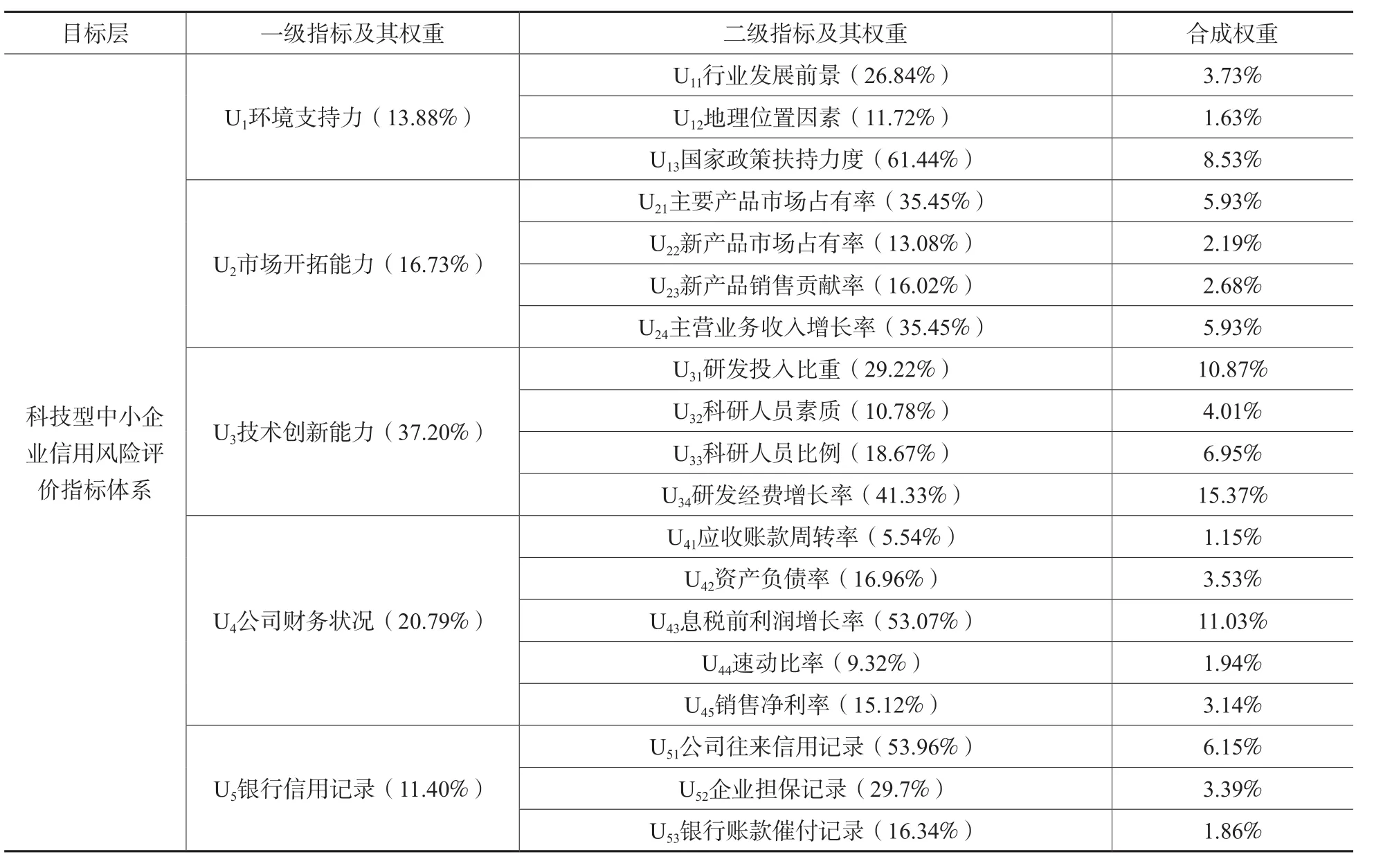

通过国内外学者对信用评价理论相关指标体系的研究进行梳理,结合科技型中小企业自身存在的特点,对大量影响科技型中小企业信用的指标进行了分类和筛选,最终得出了对科技型中小企业信用评价最为重要的评价指标,如表1所示。该指标体系分为3层:目标层、准则层和指标层。 第一层为目标层,我们把科技型中小企业信用评价指标体系作为目标层;第二层为准则层,对应5个一级指标,分别为环境支持力、市场开拓能力、技术创新能力、公司财务状况和银行信用记录;第三层为指标层,对应19个二级指标,是对一级指标的具体分析,包括行业发展前景、新产品市场占有率、资产负债率等。如表1所示。

(1)环境支持力U1

环境对企业的发展是一个非常重要的外部因素,科技型中小企业的发展壮大与外部环境的支持力度密不可分。良好的外部环境能够有力推动了企业的发展,反之,则会严重制约企业的成长。

①行业发展前景:定性指标。一般来说,科技型中小企业所处行业的发展前景比较好,但所处行业不同,发展前景也会稍有差别。此项指标采用问卷调查法,由专家或企业管理层打分得出指标值。

②地理位置因素:定性指标。科技型中小企业所处地域及地理位置对企业的发展也会产生重要影响。此项指标采用问卷调查法,由专家或企业管理层打分给出数值。

表1 科技型中小企业信用评价指标体系

③国家政策扶持力度:定性指标。政府对科技型中小企业实施的一些优惠政策是企业健康发展的有利因素。此项指标采用问卷调查法,由专家或企业管理层打分得出。

(2)市场开拓能力U2

市场开拓能力是企业持续生产经营的基本动力,是企业综合利用自身资源在企业内部实现优化配置的目标和结果,它是企业运营能力、管理能力和技术能力的综合,是评价企业发展能力的不可或缺的因素。

①主要产品市场占有率:该指标为定量指标,反映了企业主打产品市场份额的大小,公式为:主要产品市场占有率=主要产品销售收入/该产品行业销售收入总额×100%。

②新产品市场占有率:定量指标。反映了企业新推出的产品占该产品总体市场份额的大小,公式为:新产品市场占有率=新产品销售收入/该产品行业销售收入总额×100%。

③新产品销售贡献率:定量指标。反映了企业内部产品总销售收入中由新产品销售所带来的收入所占比例的大小,即:新产品销售贡献率=新产品销售收入/销售收入总额×100%。

④主营业务收入增长率:定量指标。反映了企业主营产品的销售收入较上年收入增长的多少,公式为:主营业务收入增长率=(本年主营业务收入-上年主营业务收入)/上年主营业务收入×100%。

(3)技术创新能力U3

对科技型中小企业来说,企业的技术创新能力是企业生存、发展、壮大的至关重要的因素,也是科技型中小企业与其他企业相比最具明显特征的因素。企业的技术创新能力大小在一定程度上甚至可以决定企业能否生存下去。

①研发投入比重:定量指标。反映了企业在产品、技术等研究开发过程中投入的各项费用占产品销售收入比例的大小,即:研发投入比重=研究开发费用/销售收入总额×100%。

②科研人员素质:定量指标。反映了企业全部科研人员中本科以上学历的科研人员所占比例,即:科研人员素质=大学本科以上学历的科研人员数/科研人员总数×100%。

③科研人员比例:定量指标。反映了企业全部员工中科研人员所占比例,即:科研人员比例=科研人员/职工总数×100%。

④研发经费增长率:定量指标。反映了企业每年的研发经费投入的增长情况,公式为:研发经费增长率=(本年研发经费投入额-上年研发经费投入额)/ 上年研发经费投入额×100%。

(4)公司财务状况U4

公司财务状况可以用各个财务指标衡量,这些财务指标可以直观地反映公司经营管理、市场运营等方面的状况,也是银行对企业进行信用评价的传统的、重要的衡量指标。本文选取了应收账款周转率、资产负债率、息税前利润增长率、速动比率和销售净利率等5个比率作为二级指标。

①应收账款周转率:定量指标。用来衡量企业运营风险的大小,公式为:应收账款周转率=销售收入/应收账款×100%。

②资产负债率:定量指标。是衡量企业财务风险的重要指标,计算公式为:资产负债率=负债总额/资产总额×100%。

③息税前利润增长率:定量指标。反映的是企业利用息税前利润偿债的能力及现金流量状况,公式为:息税前利润增长率=(本年息税前利润-上年息税前利润)/上年息税前利润×100%。

④速动比率:定量指标。是衡量企业短期偿债能力的重要指标,即:速动比率=速动资产/流动负债×100%。

⑤销售净利率:定量指标。用于衡量企业销售收入的收益水平,评价企业获取利润的能力,计算公式为:销售净利率=净利润/销售收入×100%。

(5)银行信用记录U5

信用是企业能否持续解决融资问题的重要因素,拥有良好信用的企业不难找到融资来源。企业在与银行打交道的过程中,必然会留下信用记录,银行在决定是否为企业提供贷款的时候,可以参考之前获悉的企业信用状况。

①公司往来信用记录:定性指标。采用问卷调查法,由银行人员打分得出指标值。

②企业担保记录:定性指标。反映企业为获得银行贷款提供担保物的情况,采用问卷调查法,由银行人员打分得出指标值。

③银行账款催付记录:定性指标。反映了银行对企业发放贷款的催付通知记录及企业的偿还记录,可以体现企业还款的积极性及信用,由银行人员打分得出指标值。

3 判断矩阵和权重

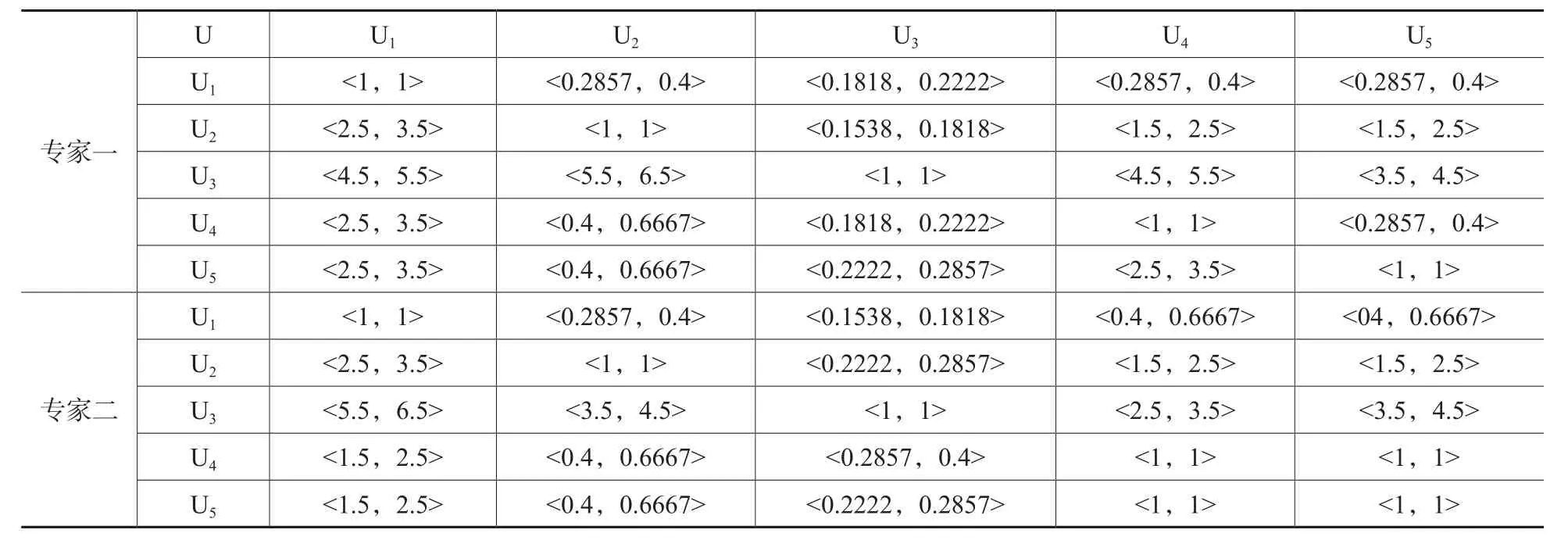

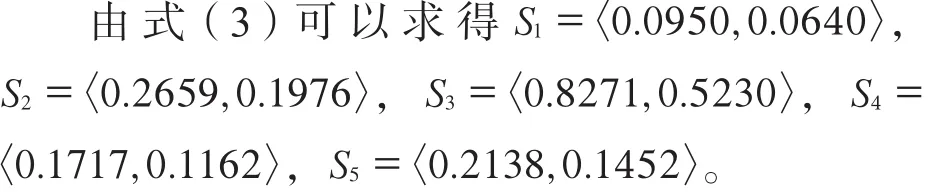

根据上面建立的科技型中小企业信用评价指标体系,由参加测评的专家对准则层影响科技型中小企业信用评价的各一级指标进行两两比较并打分。两位专家对重要度的评价结果如表2所示。是第t个专家给出的可拓区间数,依据公式求得第k层的综合可拓区间数,由此得到第k层全体因素对第k-1层的第h个因素的综合可拓判断矩阵。

表2 准则层各指标对目标层的重要度

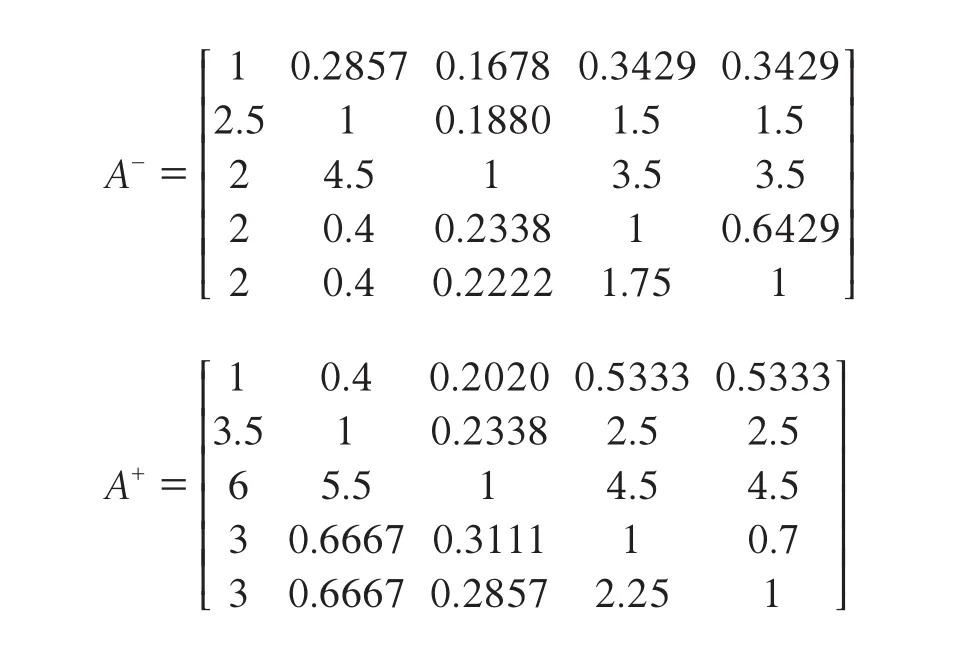

对于表2,由式(1)可以得到相应的可拓区间判断矩阵:

求得A-, A+的最大特征值对应的特征向量

若0≤k≤1≤m,则说明一致性较好。由式(2)及可拓区间判断矩阵,计算求得k=0.9159,m=1.0459,k<1<m,所以判断矩阵一致性较好。

在式(3)中,Snk为第k层第n个因素对上一层次某因素的可拓区间权重量。

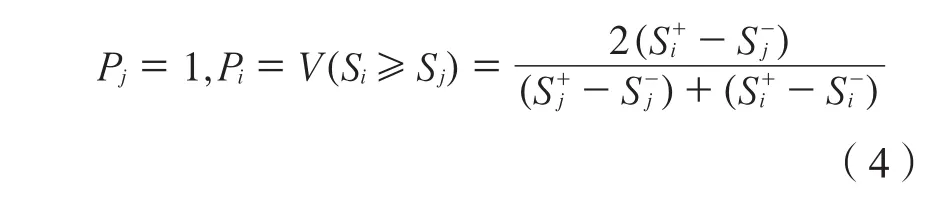

关于各层次的权重,须先进行单层次的排序。(i≠j)表示Si≥ Sj的可能程度,则:

在式(4)中,i, j =1,2,… ,nk, i ≠j ,Pi表示某层上的第i个因素对上一层上某因素的单排序,经归一化后得到的P =(P1, P2,… ,Pn)T表示某层上各因素对上一层次上的某因素的单排序权重向量;S-i、Si+、S-j、S+j表示两个单层权重向量可拓区间数的上下端点。

根据式(4)并归一化,得到一级指标对总目标的单排序权重向量:

P=(0.1388,0.1673,0.3720,0.2079,0.1140)

依上面的步骤类推,逐级计算出各二级指标对一级指标的权重以及合成权重。计算结果如表3所示。

4 信用风险评价等级

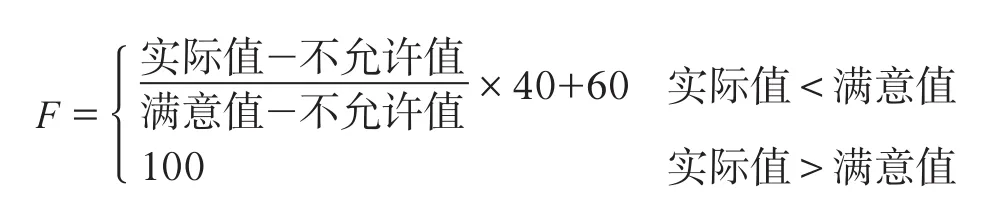

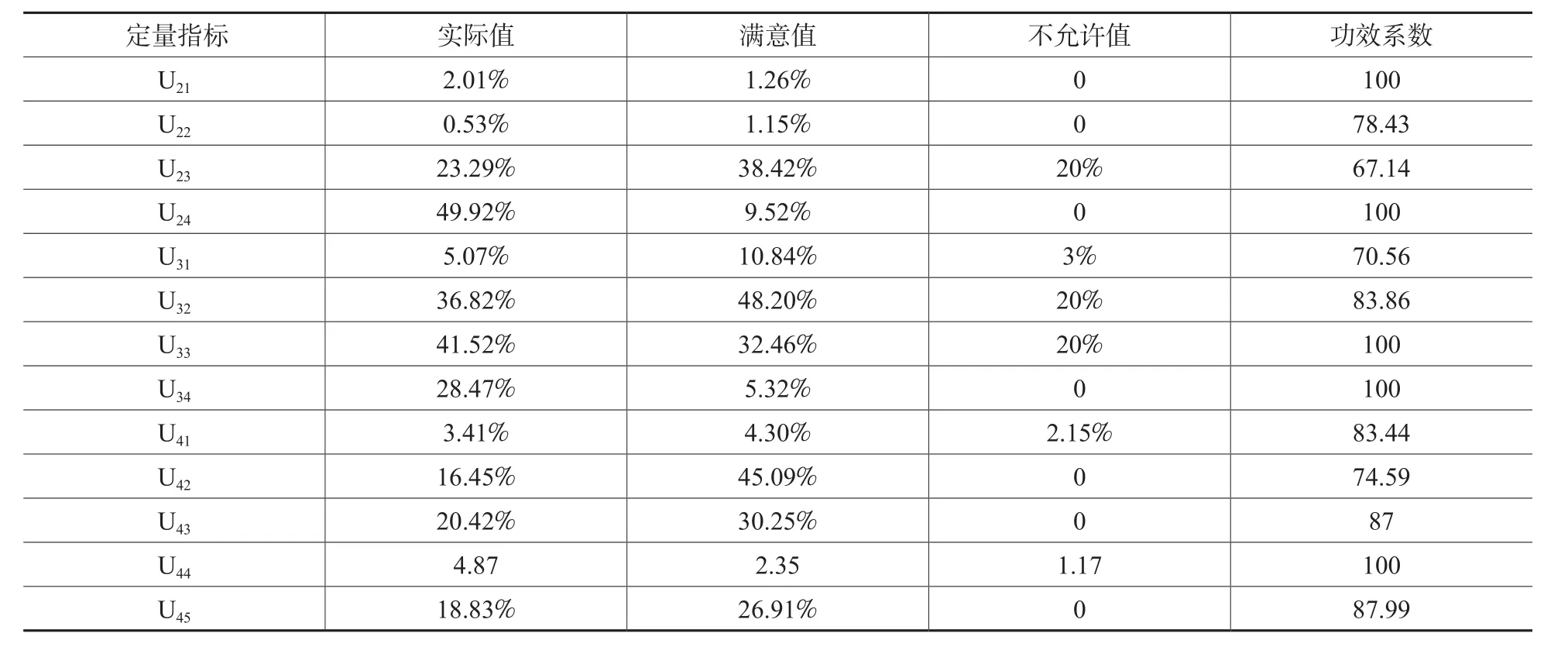

本研究选取的指标涉及定量指标和定性指标两类,由于评级体系的各指标值量纲不同,需进行无量纲化处理。针对定量指标,本研究采用改进的功效系数法,选取的指标均为极大型变量,即指标数值越大越好,可按下列公式计算定量各指标的功效系数:

公式中,有3个相关规定数值:实际值,满意值和不允许值。对每一个定量指标,其标准值是很难判断的,不同国家或地区、不同行业、不同规模和性质的企业,其标准值是不同的,甚至有很大的差别,因此在确定标准值时要考虑企业自身的特点和行业特征。

对于定性指标,本研究采用专家评分法将其赋值量化,其分值根据需要设定为5个档次,即100、90、80、70、60。在此基础上计算定性指标的功效系数。根据定量和定性的得分结果以及各指标的权重,计算出某一科技型中小企业的综合得分。

本研究建立的信用评级标准如表4所示。

5 案例分析

表3 指标权重汇总表

表4 科技型中小企业信用评级标准

光一科技股份有限公司是国内较早从事用电信息采集系统业务的公司之一。企业依托东南大学等高校的科技、人才优势,经过不懈努力,已经发展成为江苏省知名的高新技术企业[10]。下面应用前面建立起来的科技型中小企业信用风险评价指标体系对该公司信用风险进行评估。

本文参考天津市《科技型中小企业管理办法》中科技型中小企业认定的标准以及电子行业的科技型中小企业各财务指标的平均值,计算得到指标行业标准值,进而得出其满意值、不允许值。结合光一科技股份有限公司的各定量指标实际值,可以得到各个指标单项功效系数。通过行业内专家打分,得到各定性指标得分。结果如表5和表6所示。

根据各指标的综合权重以及得分结果,最终计算得到光一科技股份有限公司的信用风险评级得分88分,信用等级属于良好级别,银行可以考虑长期合作。光一科技股份有限公司注重创新,拥有一支年轻化、高水平的科技人才队伍,并多次获得科技部门的嘉奖。公司发展迅速,并于2012年10月9日,成功在创业板上市。综合该公司的基本情况来看,本文的实证结果与实际情况是比较相符的。

表5 电子行业定量指标标准值

表6 光一科技定性指标得分

6 结语

本研究构建的科技型中小企业信用风险评价体系,希望能有助于银行对科技型中小企业的融资申请做出更加全面、动态的评估,缓解银企之间信息不对称的问题,从而有效降低银行的信贷风险,有助于提高科技型中小企业的融资可得性。本研究的不足之处是只搭建了一个基础平台,而银行针对不同区域和行业的科技型中小企业贷款项目的风险评估,还有待进一步的研究探讨。

[1]Altman Edward. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. The Journal of Finance, 1968,23(4)∶589-609.

[2] Beaver William H. Financial Ratios as Predictors of Failure[J]. Journal of Accounting Research, 1966(4)∶71-111.

[3] 李柏洲,马永红,孙立梅.中国中小型高科技企业成长性评价[M].北京∶经济管理出版社,2006(10)∶65-92.

[4] 毕克新.中小企业技术创新金融支持体系中外比较[J].商业研究,2005(11)∶27-29.

[5] 高芳.我国科技型中小企业信用评级体系研究[D].保定∶河北大学,2010.

[6] 赵玲,贺小海,陈晓慧,等.我国科技型成长性评价指标体系研究——以科技型中型企业为例[J].科技和产业,2013(3)∶105-112.

[7] 王桂萍,贾亚洲,周广文.基于模糊可拓层次分析法的数控机床绿色度评价方法及应用[J].机械工程学报, 2010(2)∶141-147.

[8] 周敏,王琼,邢冰洁,等.基于模糊可拓层次分析法的物流客户满意度研究[J].物流技术,2011(4)∶78-81.

[9] 赵琪.基于模糊可拓层次分析法的订单融资风险评价[J].重庆理工大学学报∶社会科学版,2013(2)∶35-39.

[10]光一科技股份有限公司网址[EB/OL].[2013-08-20]. http∶//www.ele fi rst.com/.

Research to the Credit Risk Evaluation Index System of Technological SME

Wang Xiaomin, Meng Qingjun

(School of Business, Hohai University, Nanjing 211100)

In this study, a set of reasonable Credit Risk Evaluation System for SME (small and middle enterprise) is made of, in which there are target, guide line and guideline in three layers, in all of 5 fi rst levels and 19 second levels. EAHP model method is used in it to con fi rm index weight and integration weight every in layers. Finally, the correctness of its results is proved by a example of Guangyi S&T Company.

bank, technological SME, credit risk, credit evaluation, EAHP

F832

A

10.3772/j.issn.1674-1544.2014.01.013

王效敏*(1991- ),女,河海大学商学院硕士研究生,研究方向:财务金融。孟庆军(1963- ),男,河海大学商学院副教授,研究方向:企业管理、财务金融。

2013年9月25日。