我国寿险公司产品同质程度研究

2014-05-29谢圣远李晓锋

谢圣远,李晓锋

(深圳大学经济学院,广东 深圳 518060)

从1982年恢复寿险业务以来,我国寿险经历了较长时间的高速增长。寿险保费收入从1982年的0.0159亿元增加到2012年的9958亿元①数据来源于中国保险监督委员会网站http://www.circ.gov.cn/web/site0/tab61/i234403.htm。,年均几何增长率超过50%。寿险市场已经成为我国最大的商业保险市场,占全国保险市场约65%的份额。但是相对发达国家而言,我国的寿险密度、深度仍然偏低,2012年寿险的保险密度约为740元/人,保险深度约为2%②根据中国保险监督委员会网站公布数据推算。,还有很大的发展空间,保费增长的势头不应放缓。然而,近年来保险业务特别是寿险业务中退保率有上升趋势,保费增长速度下降甚至出现负增长。保险产品同质化严重被认为是这一现象的主要原因之一。陈蕾(2008)认为商业保险中同一险种的条款相差无几[1],险种的同构率高达90%以上(孙祁祥,2002),无法满足消费者多样化需求[2][3]。业务流程一致现象严重,产品研发、价格优惠等竞争手段的实际作用越来越小,已影响到保险业的健康发展[4][5]。造成我国保险产品同质化的原因除知识产权保护和监管因素外,保险行业强调的稳健经营也是原因之一[6]。寿险公司有必要从客户的需求出发,对客户市场进行细分[7],并从法律和监管两方面着手,对保险产品创新成果进行知识产权保护[8]。

上述观点主要源于直观感受,缺乏判定寿险公司产品同质化程度的理论和实证依据,本文从定性与实证两个角度分析寿险公司产品的同质化程度,希望以此为保险行业发展战略的制定提供科学依据。

一、寿险公司产品同质的含义与判定指标

(一)同质产品的经济学含义

依据微观经济理论,完全竞争市场环境下的“商品同质”意为商品是完全无差别的,不仅商品的功效、质量、规格完全相同,还包括购物环境、售后服务以及与市场的距离等方面也完全相同,具有完全的替代性[9][10]。产品的同质化或同质程度是一个综合概念。功能是衡量产品同质性的主要维度,但不是唯一标准,外观、品牌等也是判断同质化程度的重要指标[11],因而判断产品是否同质以及衡量同质程度需要构造多维指标,或者由多维指标变换得到的综合指标。

(二)判定寿险公司产品同质程度的指标选择

保险合同作为寿险公司的产品,是与被保险人的身体及生命有关的风险买卖契约。根据《中华人民共和国保险法》规定,保险合同由以下要件组成:(一)保险人的名称和住所;(二)投保人、被保险人的姓名或者名称、住所,以及保险受益人的姓名或者名称、住所;(三)保险标的;(四)保险责任和责任免除;(五)保险期间和保险责任开始时间;(六)保险金额;(七)保险费以及支付办法;(八)保险金赔偿或者给付办法;(九)违约责任和争议处理;(十)订立合同的时间。理论上,当且仅当以上十个方面都一样的两份保险合同,才能称为保险合同或产品是同质的,这在现实中显然不存在。

对理性的保险消费者来说,寿险合同是否同质,同质程度多高,是依据保险产品的功能(表1①张自力(2007)[12]、李亚鸽(2011)[13]、钟春平(2012)[14]、景珮(2013)[15]等研究显示,影响寿险需求的因素包括收入水平、风险种类、经济环境、产品、品牌影响力等。本文主要从产品角度分析影响人们购买的因素。)来判断的。而影响其购买决策的直接因素是产品的价格与质量,即保险费、保险金额和保险责任。其中,保险责任是客户可通过网络自行下载获取的,保险费和保险金额则要通过代理人或经纪人等间接方式获得。根据需求理论,产品功能信息的可获得性与客观性将会对消费者的认知产生关键影响,因此保险合同条款中的保险责任是分析本文问题的核心指标。

表1 影响寿险购买的因素

② 合同条款可从网络自行获取,可获得性高;计划书只有通过代理人、经纪人或者销售渠道的其他兼业营销员获得,可获得性中等;分红报告书,要在购买后产品后获得,可获得性低。

③ 根据需求理论与李亚鸽(2011)[13]。

二、我国寿险公司产品同质程度的定性分析

由于当前行业公布的信息有限,要全面、客观地分析寿险公司产品的同质程度还相当困难。保险合同是消费者认识寿险公司产品的首要途径,因此本文选取保险合同的关键条款作为研究对象进行直观的定性判断④这里并不局限于分析“保险责任”,同时也考虑了其他条款。。这里以不同样本公司的分红险⑤根据在售的4459份人身保险合同统计,分红险约占全部保单数量的16%,保费收入占寿险总保费收入超过80%,销量大,合同设计较为简单,容易被认为是同质严重的产品。保险合同来分析其产品的同质程度,样本公司以X公司、Z公司指代。其中,X公司为保费收入前五的大型国有寿险公司,Z公司是保费收入排行业十名以外的中外合资寿险公司,两者在产权、管理水平和规模方面存在大的差异,因而结论较有代表性⑥比较时未考虑分红方式,因X属典型保额分红型企业,如果把分红方式纳入比较,就等同于将保额分红型和现金分红型作直接比较,会影响结果的可信度。。

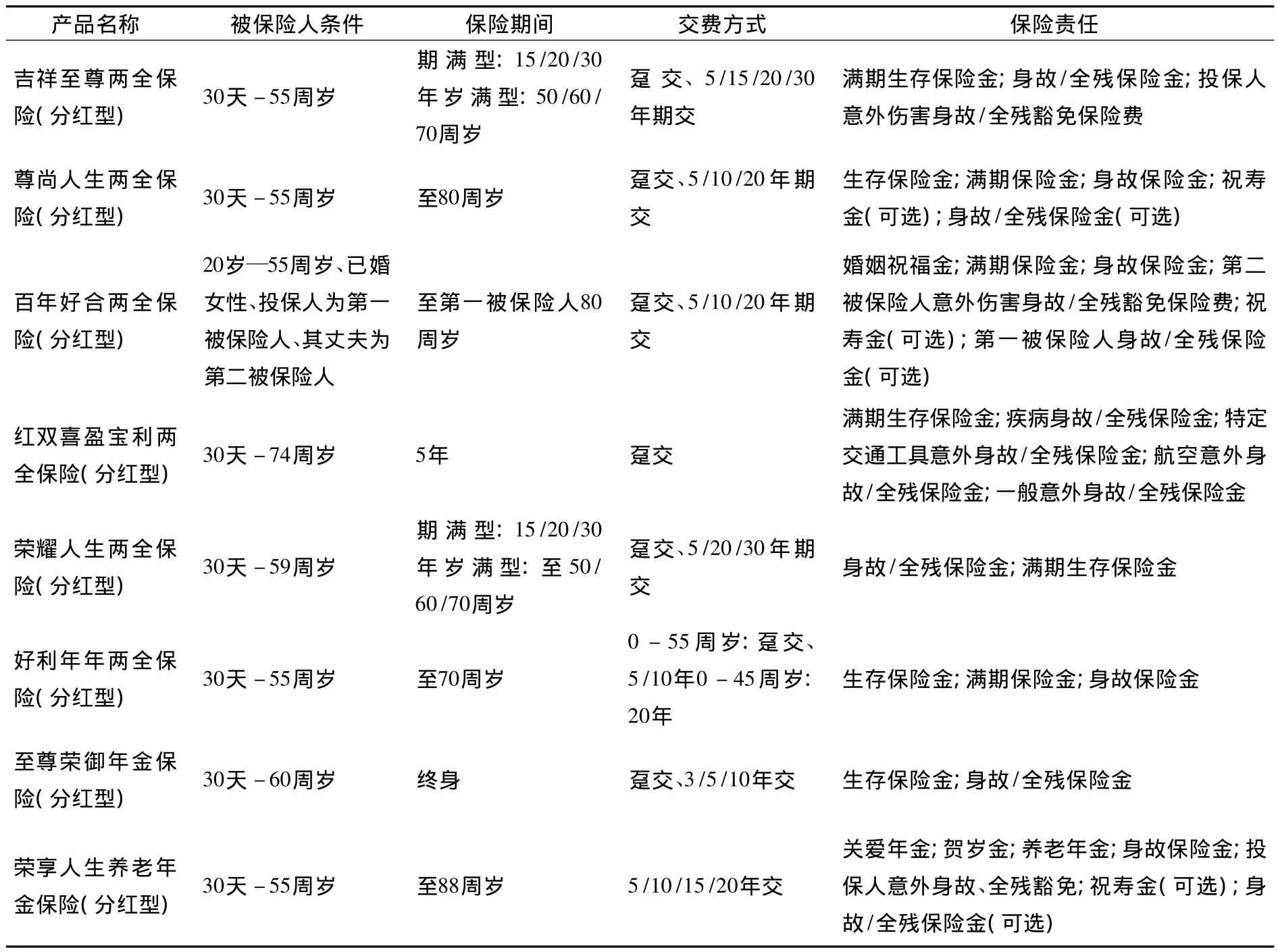

两家公司分红险产品(表2、表3)对比显示:(1)同一公司的分红保险合同虽有部分要素相同,但整体上同质程度不高。一方面,依据名称可以区分保险产品;另一方面,名称相似度高的保险产品同质程度不一定高。如X公司的荣耀人生两全保险(分红型)和尊尚人生两全保险(分红型),在投保年龄、保险期间、缴费方式和保险责任方面都有明显区别。(2)不同公司体现不同的品牌特点,整体差别大,同质程度不高。如X公司的保险责任注重在身故、全残、生存和期满的基础上加入意外赔付相关条款,而Z公司则较关注转换年金权利和生存给付等养老相关条款。再者,两者的投保年龄范围与产品保险期间差别明显。显然,这是寿险公司产品最容易实现差异化的地方。

表2 X公司部分个人分红险保险合同统计信息① 关键要素未包括“责任免除”和“保单贷款”,因为分红险属于一般人寿保险的衍生产品,其责任免除条款与一般寿险产品基本相同;而保单贷款条款要求根据保监会有关法规制定,各公司产品间无显著差别,考虑与否不会对研究结论产生显著影响。资料来源于X公司官方网站http://www.newchinalife.com/公开信息披露专栏。

表3 Z公司部分个人分红险保险合同统计信息② 根据收费收入排名随机抽取X公司和Z公司,公司名称是否标明不影响本文的结论。资料来源于Z公司官方网站http://www.aviva-cofco.com.cn/公开信息披露专栏。

续表3

三、我国寿险公司产品同质程度的定量分析

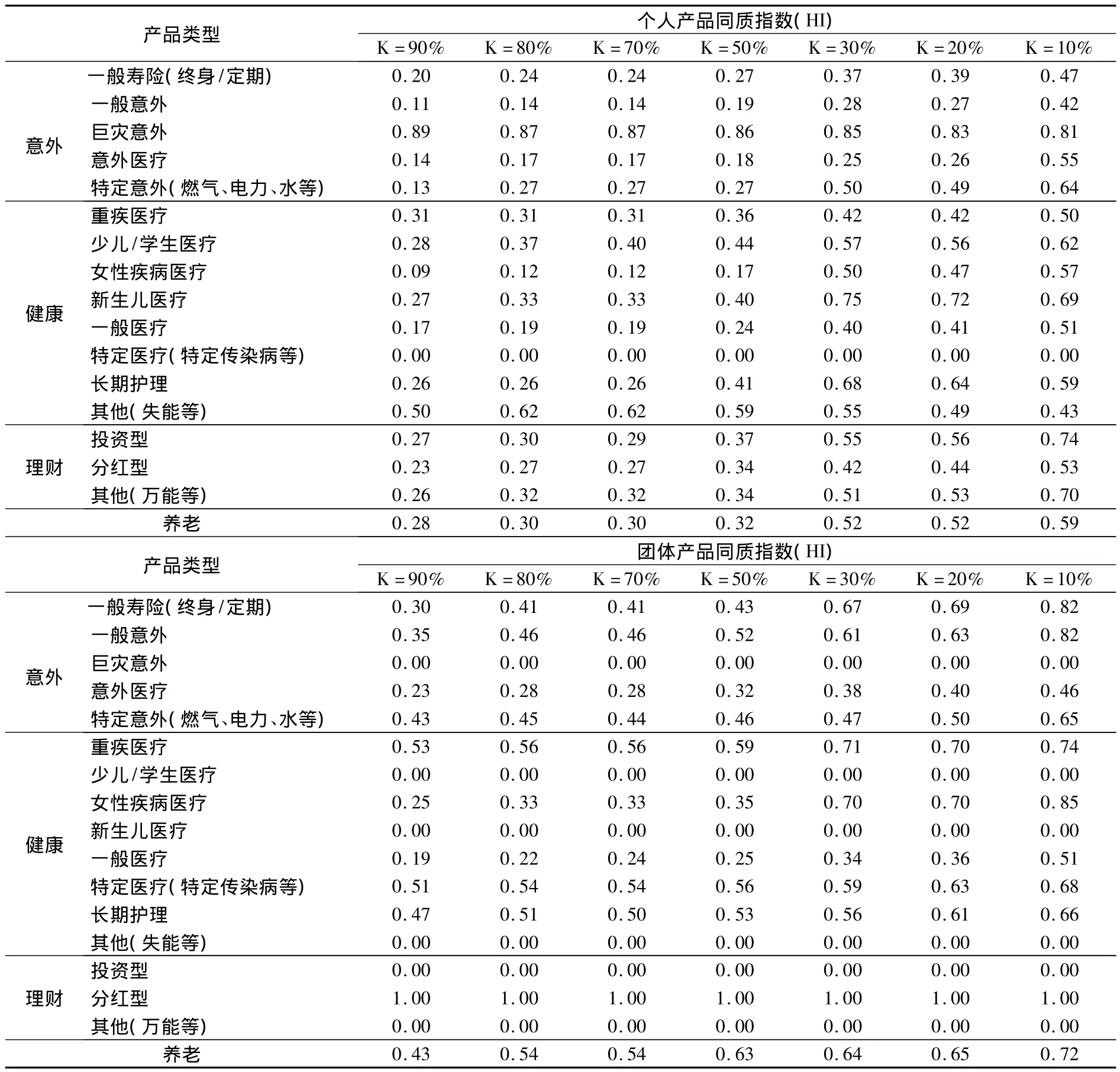

由前面抽样比较可知,当前寿险公司产品的同质程度并不高,这一结论有别于当前学界和业界的观点。为了能更客观地反映我国寿险公司产品的同质程度,需要有统一的判断标准,当前保险业还缺乏这样的标准。为此,本文把保险合同的保险责任条款作为分析对象,尝试定义同质指数(Homogenization Index,HI)来衡量寿险公司产品的同质程度。同质指数由保险责任条款相同的保险公司数量比例FA1和保险责任条款相同的数量比例FA2加权平均,如公式(1)所示。同质指数考察公司之间同类型的产品合同的相似程度,同质指数值越大说明产品的同质程度越高。

其中:ωi是权重系数,采用变异系数法测算[16]。Ist表示拥有相同保险责任条款的保险公司数量,IT表示拥有该险种产品的保险公司数量。示统计样本中有比例等于或超过K(K=90%,80%,70%,50%,30%,20%,10%)的公司共同拥有的保险责任条款数量,CT表示该险种保险责任条款总数。

本文的数据资料来源于各寿险公司官方网站①寿险公司的范围仅限于中国保险监督管理委员会网站所公布的人身险保险公司名录,除昆仑健康外,未考察其他专业健康险公司及所有专业养老保险公司。,剔除无法获取的公司和内容不全的资料后共涉及45家寿险公司和4459份正在销售的寿险公司产品合同条款(截至2013年一季度)。寿险公司产品的同质指数计算结果如表4所示。

表4 寿险公司产品同质指数计算结果① 资料来源:各大寿险公司官方网站公开信息披露专栏的保险产品目录及条款。

统计结果显示:我国寿险公司产品总体上同质程度不高,K取值20%至90%时,个人与团体产品的同质程度多处于中等偏下水平,即使K取值10%时,大部分险种的HI也在0.5至0.7之间;团体产品的同质程度高于个人产品,团体产品中除HI为0的几个险种外,其他险种的HI在K的各个取值阶段都明显高于所对应的个人产品险种的HI,表明寿险公司的个人产品在细分市场实行差异化竞争方面领先于团体产品。

四、结论与建议

保险责任分析表明我国当前寿险公司产品的同质程度不高。如果加入价格、服务和营销等因素,寿险公司产品的异质化将更加明显。当前之所以有保险产品趋同的观点,原因有三:一是我国保险业复业时间短,保险教育起步晚,投入不足,使得消费者对保险产品了解不足,保险知识缺乏,不能正确区分保险产品;二是学界和业界对保险产品的认识存在偏差;三是寿险公司特别是分公司、支公司短期行为严重,忽视产品的差异化宣传。

扭转对寿险公司产品的错误认识,对于寿险公司制定正确的发展战略,扩大消费者的保险需求,推动寿险业健康发展具有重要意义。寿险公司应加快代理人销售渠道改革,建设稳定、高效、高质和高口碑的代理人队伍;切实加大对公共关系管理的投入,为企业和品牌建立良好形象,积极宣传保险理念和保险产品,使消费者认识到产品差异性,能通过恰当的方式和渠道找到所需产品。

[1]陈蕾.商业健康保险产品同质化的原因探析[J].商业时代,2008,(11):115.

[2]陈华,张艳.保险公司同质化态势与专业化经营问题研究[J].保险研究,2009,(7):84-89.

[3]刘超,陈秉正.我国人身保险市场结构变化与预测分析[J].保险研究,2011,(9):88-96.

[4]祝向军,李鹏.保险产品差异化:基于保险产品再认识的理论分析[J].上海保险,2010,(2):9-12.

[5]周继腾.对保险公司差异化经营和差异化服务的思考[J].山西财经大学学报,2011,(s1):77.

[6]杨臣.同质有保险强调稳健的原因 [EB/OL].http://tv.hexun.com/2011-10-28/134674107.html.

[7]聂国春.产品同质严重保险业陷入困境 [EB/OL].http://www.ccn.com.cn/news/licai/2011/1107/380753.html.

[8]李雁争.保险行业同质竞争新产品出世十天即可被复制 [EB/OL].http://finance.sina.com.cn/money/insurance/bxdt/20050919/11091978746.shtml.

[9]高鸿业.西方经济学[M].北京:中国人民大学出版社,2006.185.

[10][美]坎贝尔·R·麦克南,斯坦利·L·布鲁伊著,李绍荣等译.经济学原理、问题与政策[M].北京:中国财政经济出版社,2004.460.

[11]李岳.中美银行业同质化与差异化的比较分析 [J].经济研究参考,2010,(17):58-60.

[12]张自力.影响我国人身险需求的宏微观因素分析 [J].中南大学学报(社会科学版),2007,(3):305-309.

[13]李亚鸽.影响我国分红寿险产品需求的因素分析[J].保险职业学院学报,2011,(5):31-35.

[14]钟春平,陈静,孙焕民.寿险需求及其影响因素研究:中国寿险需求为何低?[J].经济研究,2012,(S1):148-160.

[15]景珮,李秀芳.基于连续时间金融理论人寿保险需求问题探究[J].南开经济研究,2013,(1):91-103.

[16]李春霄,贾金荣.我国金融排斥程度研究——基于金融排斥指数的构建与测算[J].当代经济科学,2012,(2):9-15.