促进居民消费的税收政策研究

2014-05-28杨旭东

作者简介:杨旭东(1989-),男,汉族,安徽省合肥市人,中南财经政法大学财政税务学院,经济学硕士,研究方向:税收理论。

摘要:本文在阅读和参考国内外大量文献的基础上,发现理论上对税收和居民消费的关系的认识高度一致,但对于税负水平与税制结构对居民消费的作用机理的实证研究并非十分充分。本文采用定性定量相结合的实证研究方法进一步研究由不同税种组成的税制结构与居民消费水平及消费结构的关系,旨在详细论述我国现行税收政策对居民消费的影响。通过运用省际面板数据建立计量模型的实证研究方法具体考察不同税收政策对居民消费的影响效应。结果发现:一、所得税确实会产生挤出居民消费的效应;二、商品税随着居民消费的增长而增长,主要原因是我国商品税的普遍征收使得居民无通过替代选择进行避免;三、财产税与居民消费的关系不显著,这与我国目前财产税的征税范围有较大关系。

关键词:税收政策;居民消费;面板数据模型

一、税收对消费需求的作用机制

税收对居民消费的作用主要通过两种效应:一是收入效应,二是替代效应。

1、税收对消费的收入效应

税收的收入效应是指由于征税使得居民收入水平发生变化,从而造成居民对某种商品消费量的变化

2、税收对消费的替代效应

替代效应是指当政府征税影响了不同商品的相对价格,从而使居民为了避税而改变了原有的消费选择。

二、实证分析

1、变量选取和模型的建立

本模型的数据涵盖了中国除西藏之外的30个省、直辖市和自治区,时间跨度为2005-2013年。数据均源自2004-2014年的《中国统计年鉴》。对所有变量采用价格指数进行平减(2004年=100)。其中,用各省的居民消费价格指数对居民人均消费支出和人均可支配收入进行平减,用各省的商品零售价格指数对人均商品税、人均所得税和人均财产税利进行平减。

(1)所得税。所得税中与居民消费关系最为紧密的当属个人所得税,因此实证模型中对所得税变量的选取仅考虑个人所得,用LNTAX1进行表示。本文将官方公布的各省份地方政府的本级个税收入除以40%便能得到各地方省份每年缴纳的全部个人所得税收入。

(2)商品税。商品税的变量选取就使用增值税和营业税之和的各省数据,用LNTAX2进行表示。本文将其地方本级增值税收入反向处理即可得到各省份每年征收的全部增值税收入。最后将两项之和汇总即可得到商品税总收入。

(3)财产税。财产税税种较多,税额总量不大,收入归属于地方财政收入,作为地方政府财政收入重要来源的财产税。文中选取各省土地增值税、城镇土地使用税、耕地占用税、房产税、车船税和契税六税种的税收收入之和作为财产税的代理变量,用LNTAX3表示。

(4)基于上述对核心解释变量的认识,本文将建立以人均居民消费支出的自然对数作为被解释变量;对人均所得税、商品税、财产税和可支配收入自然对数,再以前一期的人均居民消费支出的自然对数作为消费习惯,将这五者作为解释变量。模型定义如下:

其中,下角标i和t分别表示第i地区的第t年,j代表税收种类,其中LNTAX,当j=1,2,3时分别表示个人所得税、商品税以及财产税。LNCS表示人均消费支出,控制变量LNY与表示人均可支配收入与消费习惯,以上变量均为取对数后的结果。

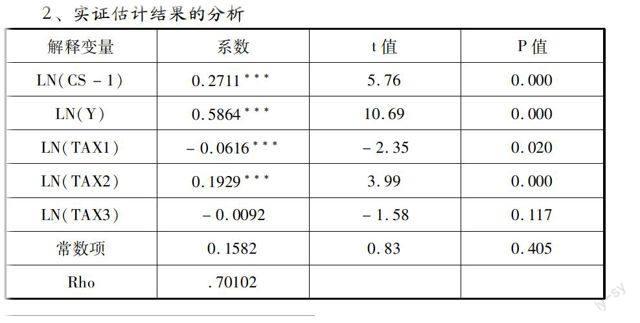

表示在1%的显著性水平下显著。以上数据均通过单位根检验和协整检验。

所得税与居民消费显著负相关,人均个人所得税对居民消费的影响系数为-0.0616,这说明人均个人所得税每增加一个百分点,居民消费平均减少0.0616个百分点。正如本文理论部分所述,征收所得税对居民产生收入负效应会抑制居民消费。但不可否认所得税的征收还会产生收入分配的效果。

商品税和居民消费的相关系数为0.1929。一方面我国商品税中的增值税在生产流通的各个环节征收,最后通过消费环节转嫁给消费者,消费者对普遍征收相同税率增值税的商品不能通过替代选择避免;另一方面我国在消费者购买商品环节没有注明所承担税额,导致消费者对其不敏感。

实证结果表明财产税对居民消费的影响为-0.0092,但并不显著。变量中选取的财产税税种已经较为全面的反应了我国目前的财产税征收范围,但仍然不可回避的是我国目前财产税仍是税种不全、税基较窄的现状。

最后,实证结果进一步验证了收入与消费习惯的决定性作用。在所有模型的回归系数的绝对值中,收入对居民消费影响不言而喻。此外,我国居民具有较强的消费增长习惯,因为消费习惯的代理变量系数在1%的显著水平下大于零。消费习惯对本期消费习惯的影响系数为0.2711,是除了收入以外对居民消费影响最大的因素。

三、促进居民消费的税收政策建议

1、优化税制结构,提高直接税比重

我国现阶段的税制结构仍然是以流转税为主,直接税的比重仍然不高。提高直接税比重而降低流转税比重的原因有三个方面:首先,流转税的征收是按照固定税率比例的,具有累退性质,无法起到收入差距调节的作用;其次,流转税的税基是货物和劳务价格,税收随着价格的上升而上升,增加居民消费的成本;最后,以直接为主体税种,政府会更加关注经济效应的提升、企业和居民收入的增加,实现经济发展方式的转变。提高直接税的比重有利于发挥所得税对居民收入的直接调节作用。

2、完善个人所得税课征模式

目前个人所得税占税收收入比重较小,2014年个人所得税收入7377万元,占全部税收收入比重约7.1%,较前些年有所上升。我国个人所得税课征方法采用分类课征制会造成税收横向不公平,所以改为综合课征制比较合适。在改变课征制的前提下,进行以家庭为个人所得税纳税单位更有利于平衡纳税人的税负。平衡税负更有利于为重负担家庭减轻消费支出的压力,从而提高居民的消费倾向。

3、加强对消费热点的税收优惠力度

由于住房、汽车等消费在居民消费支出中的比例较大,对此方面进行一定期限的税收优惠能够有效刺激。我国在此方面也出臺了相应的政策措施,例如对二手房买卖和汽车消费进行营业税和车辆购置税的减免,但时限已过又恢复了征税。所以接下来出于促进居民消费的目的,还需要对这部分的消费给予税收优惠。

4、适时开征遗产税、赠与税

一般来说对居民收入的调节和居民消费的刺激需要所得税、消费税、财产税和社会保障制度的共同配合才能更好的实现,然而我国的遗产税、赠与税一直处于缺位状态。遗产税与赠与税的开征能对收入差距进行有效调节,从而提高总体居民消费倾向。此外还能增加财政收入,弥补其他税种减税带来的亏空。