上半年国际船舶市场回顾

2014-05-26张琦蔡敬伟

张琦 蔡敬伟

2014上半年,全球新船成交量保持高位,但下滑趋势非常明显,新船价格上涨力度也逐渐减弱,部分船型价格甚至出现下滑,下半年船市不容乐观。

上半年市场形势

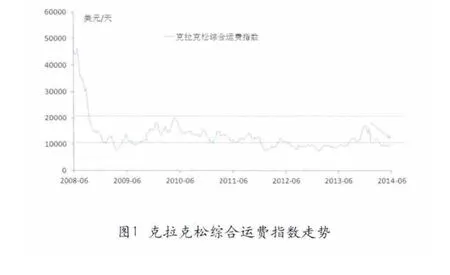

航运市场弱势回落。上半年,在航运市场运力过剩的大背景下,由于国际贸易增长乏力,国际航运市场持续走低。综合反映油船、散货船、集装箱船、液化气船等船型航运费率的克拉克松综合运费指数从年初的15000美元/天左右下滑至6月10000美元/天,上半年的平均水平为11042美元/天,较2013年全年10264美元/天的平均水平有小幅上涨,但整体依然在10000~20000美元/天这一弱势区间的底部运行。

新船成交量疲态显现。上半年,国际船舶市场成交量依然保持相对高位,全球共成交新船6387万载重吨,同比减少7.5%,高于2011年和2012年上半年的成交量。上半年的船市保持在一定水平,一方面是2013年火爆市场的延续,很多订单为选择权生效,另一方面也是中国促进老旧船舶提前报废更新政策的推动,中国四大航运公司拆旧订新为中国船厂贡献了大量新订单。

但随着上述因素对市场作用不断减小,船舶市场的弱势逐渐显现。上半年月度新船成交量呈逐月大幅下滑之势,从1月份的1967万载重吨持续走低至5月份的503万载重吨,6月份虽小幅反弹至694万载重吨,但明显低于2013年同期的1139万载重吨,市场风格转换明显,下行压力不断加大。

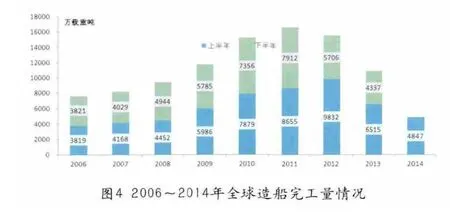

造船完工量继续大幅下滑。上半年,全球造船完工量继续下滑,共完工交付4847万载重吨,同比大幅萎缩25.6%。2014年是2011年和2012年签约订单集中交付期,但这一期间市场成交量较小,导致造船完工量继续下滑。另外,航运市场持续低迷,船东接船意愿不强,也是造船完工量下滑的重要原因。

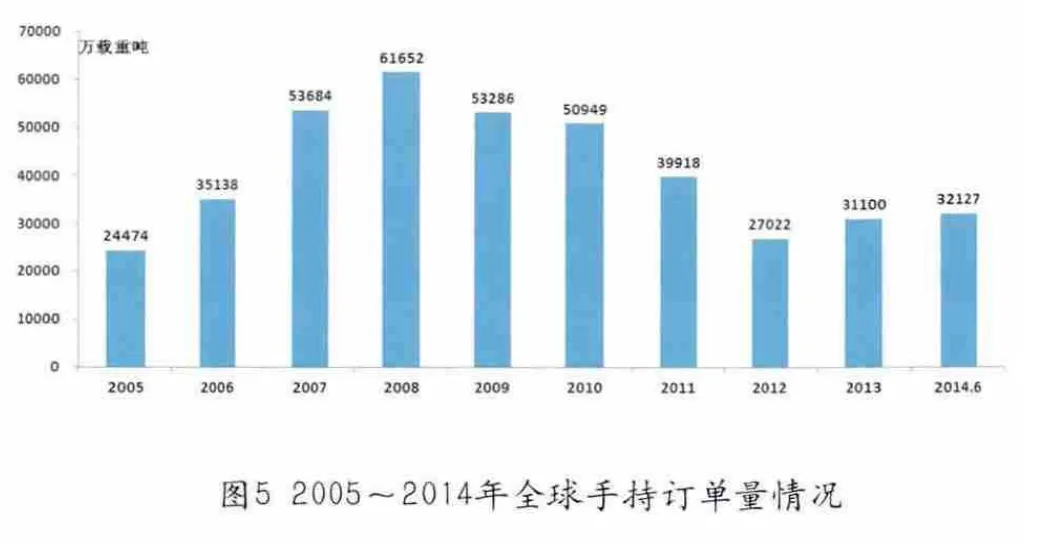

手持订单量基本稳定。在新船成交和完工交付的共同作用下,全球船厂手持订单量总体稳定。截至2014年6月底,全球船厂共持有在建船订单32127万载重吨,较2013年底增加3.3%。另外,手持订单量的小幅增长并不意味着船舶市场的向好和造船企业生存能力的提升,相反,数据背后可能是部分企业停产而导致的手持订单积压。未来一段时间,预计随着船舶市场的弱势回调,造船完工量的逐步稳定,手持订单量可能开始走低。

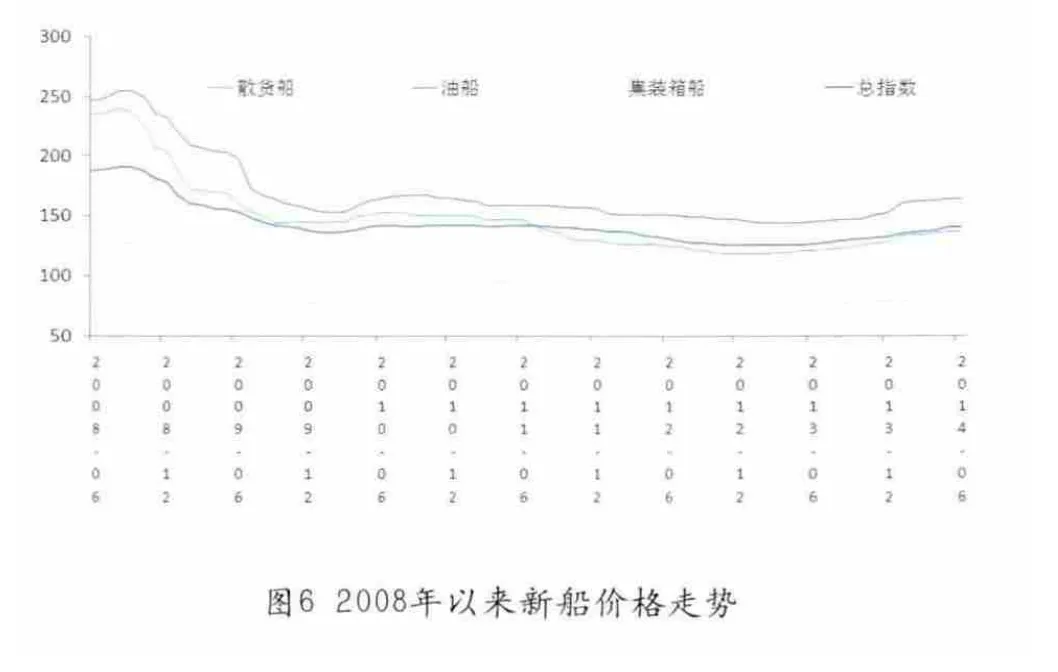

新船价格上涨受阻。随着新船成交量的逐月回落,新船价格的涨势明显受阻。2013年下半年以来,新船价格指数基本以每月1点的增速从2013年5月的126点上涨到2014年5月的140点。2014年6月,新船价格指数与上月持平,上涨势头受到一定抑制。

从具体船型看,2014年6月,VLCC、好望角型散货船、万箱集装箱船以及VLGC等大型船舶新船价格一改反弹态势,新船报价环比显现下滑迹象。

订单成交特点

一是热点船型明显减少。上半年,散货船、油船和集装箱船合计成交量达到5759万载重吨,占比达到90.2%,较2013年的93.3%有所减少,但仍处于较高水平,反映了船东投资重点依然在节能环保的常规船型。具体看,散货船、油船成交量占比与2013年基本持平;集装箱船占比明显下滑,一轮以运力升级为目的的订造行情后,市场陷入冷清;液化气船占比明显提升,VLGC的放量成交和LNG船订单的稳定释放是主要原因。

2013年的船市大幅反弹主要由MR成品油船、LR2成品油船、18万吨散货船、6.4万吨散货船以及大型集装箱船等典型热点船型带动,而2014年这些船型的成交量明显回落。其中,MR和LR2成品油船订单几乎销声匿迹,大型集装箱船的成交量仅为去年全年的25%,而18万吨散货船、6.4万吨散货船、VLCC和VLGC等船型虽然仍保持一定的成交规模,但主要集中在一季度成交,可以说是2013年市场的延续,二季度这些船型迅速陷入沉寂。

二是政策性和投机性订单比例较高。上半年,来自独立船东、基金背景船东、租赁公司、新业务开拓船东等带有一定投机色彩的订单规模依然较大;同时,在我国促进老旧船舶提前报废更新政策的带动下,具有政策性特点的订单明显增多。2013年以来订造量较大的船东中,Scorpio Group和Oldendorff Carriers等具有基金背景的船东订造量依然较大,但主要集中在一季度,而Fredriksen Group的订造规模已经明显减少;中船租赁、民生租赁等中国航运租赁公司和希腊Capital Maritime、Costamare Shipping等独立船东相对活跃;2014年上半年,订造量前20大船东的订单中,来自租赁公司、独立船东、基金背景船东的订单和新业务拓展的船东占比达到49%。另外,中远集团、中外运长航等公司的政策性订单明显增多,占2014上半年前20大船东订造总量的11%。

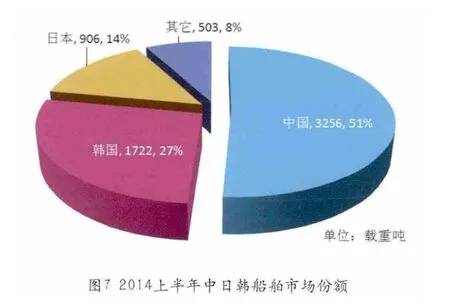

三是中国船厂市场份额过半。上半年,中国船厂承接订单远超日、韩,市场份额超过50%。1~6月,中国船厂合计承接新船订单3256万载重吨,全球占比达到51%。历史上,中国船厂的市场份额曾在2009年超过50%,但当时船市极度低迷,市场份额的波动具有较大的偶然性。2014上半年,由于散货船订单偏多的市场结构有利于中国船厂承接更多订单,再加上中国政策性订单的释放和中国船舶融资租赁业的快速发展,中国船厂的市场份额再次超过50%。

四是近期船位成为部分船厂接单优势。2013年新船订单更多的集中在大型造船集团,随着大型造船集团接单压力的缓解,近期船位逐渐紧张,再加上新船价格已经有一定幅度的回升,中型船厂和民营船企迎来接单良机。2014上半年,韩国中型船厂成东造船和大韩造船,中国船厂如新世纪船业、江苏东方重工、浙江扬帆、舜天船舶、中海工业等接单量都实现较大幅度的增长。这些船厂一个共性的特点是能够提供有竞争力的船位,其上半年承接的订单大部分安排在2015~2016年交付。

下半年形势展望

从宏观经济来看,2013年下半年以来,全球经济增长温和向好,但增长动力有减弱迹象。目前,美国正逐步削减量化宽松,并考虑退出;欧元区投资支出不足,并面临通货紧缩风险,全球经济下行风险难以消除,增速或将弱于预期。2014年4月和7月,IMF两度小幅下调全球经济增长预期至3.5%。同时,伊拉克局势动荡、乌克兰危机、中日争端、南海争端等地缘政治问题日益成为影响世界经济平稳复苏的不稳定因素。

中国经济上半年经济增速仅为7.4%,创金融危机以来最低水平,房地产、钢铁等多个重点行业形势严峻,而地方债务和影子银行更是隐藏巨大风险。对外贸易方面,上半年进出口总值同比下滑0.9%,完成全年7.5%的外贸增长任务相当困难。尽管二季度以来,国家采用多种“微刺激”手段进行托底,并且下半年可能加大刺激力度,但中国经济增速依然不容乐观,IMF下调2015年中国经济增速至7.0%。“中国因素”对国际航运市场至关重要,中国经济增速的下滑将对全球航运市场产生重大不利影响。

其次,从航运供求关系来看,矛盾短期难有改观。目前,航运市场运力过剩已非常严重,但供求矛盾短期内仍难有明显改观。运力供给方面,预计2014年全年完工交付量下滑至9500万载重吨,同期老旧船舶拆解量保持在3500万载重吨的较高水平,全球运力净增约6000万载重吨,较2013年底增长3.6%。运力需求方面,在全球经济弱势增长和“中国因素”日渐式微的背景下,预计2014年全球海运增速预计在4.0%左右,新增海运量约4.0亿吨,按照运输效率6.1计算,全球运力净增需求约6500万载重吨。

由于运力需求净增和运力供给净增基本相当,航运市场供过于求的局面很难有明显改变,预计2014下半年航运费率仍将在目前的低位徘徊。另外,2013年成交的大量订单将在2015年和2016年交付,届时航运市场将再次承压,船东投资信心也将受到打击。

鉴于上述原因,我们预计,随着投机需求和政策性订单的陆续释放,下半年船舶市场将明显回落。我们依然维持年初对全年的判断,即全年船舶市场新船成交量将呈现前高后低的特点,下半年成交量在3000~4000万载重吨,全年成交量在9000万~1亿载重吨左右。造船完工量继续下滑,全年完工量在9500万载重吨左右,较2013年减少15%左右;手持订单量基本维持在3亿载重吨左右,但2015年开始可能逐月减少。随着新船成交量的回落,以及钢板价格的大幅下跌,下半年新船价格有走低的风险。

那么,下半年在哪些方面能够挖掘到市场机遇呢?油船方面,由于世界炼油格局从美东向墨西哥湾、从日欧向中东亚太地区转移,全球成品油海运贸易增长前景明显好于原油,但2012年以来船东已经订造了大量MR和LR2型成品油船,较大程度上透支了未来2~3年的市场需求。但在美国页岩气革命的影响下,全球化学品贸易前景较好,化学品船的投资订造刚刚开始,仍有一定市场机遇。

散货船方面,由于船东看好中国中西部基建投资对基础资源的需求,以及国外优质铁矿石对国产铁矿石的替代作用,VLOC、好望角型散货船等大型船舶仍有较大需求;印度人口众多,经济发展快,对动力煤的需求非常强劲,在全球煤炭供应充足的条件下,其煤炭进口量仍将保持较快增长,8.2万吨的巴拿马型散货船仍将活跃;灵便型散货船平均船龄明显偏高,而新设计的6.4万吨和3.88万吨等中小型散货船具有低价和高性能的优势,对老设计的老旧船舶具有很强的替代作用。总的来看,散货船各主力船型仍将保持一定的市场需求,但由于前期订单过于集中,2014年及之后两年散货船成交量较2013年将有明显回落。

集装箱船方面,P3被否决之后,马士基航运联合地中海航运迅速搭建M2联盟,G6联盟将合作范围扩大至泛太平洋航线和跨大西洋航线,CKYH联盟则在长荣海运加入之后成为CKYHE联盟,全球班轮运输业向大联盟格局方向发展,将进一步促进集装箱换的大型化升级,20000TEU以上集装箱船有望在未来2年内开建。由于单船箱位的提升,集装箱船订单数量可能有所降低,订单也将更加向具备强大的设计和建造能力的船厂集中。另外,随着TTIP、TPP、东盟、东北亚等区域贸易区的发展,中小型集装箱船的市场需求将逐步增加,主力船型也将向大型化方向发展,2500TEU、2900TEU集装箱船将成为中小型集装箱船中的主流船型。

液化气船方面,VLGC经过1年多的放量成交,短期内市场需求将逐渐回落,中小型LPG船有望接替;LNG船仍将保持一定订造节奏,并且随着全球LNG进出口项目的推进,2015~2017年将迎来LNG船订造高峰。