民营企业的股权结构对R&D投资行为的传导效应研究

2014-05-24罗正英李益娟

罗正英,李益娟,常 昀

(1.苏州大学 商学院,江苏 苏州 215021;2.苏州大学第二附属医院,江苏 苏州 215000)

一、引言

大量文献表明,科技创新是体现一国综合国力的决定性因素,企业的研究与开发(research&development,简称“R&D”)作为技术创新的主要方式之一,是企业获得长期优势的重要保证。只有重视对企业研发活动的投入,才能增强自身的核心竞争力,使企业得到长远的发展。已有研究表明,不同的产权安排对股东和管理层的激励不尽相同,他们的最终目标和利益分配机制使得对企业研发资源的配置不同[1]。作为决定公司内部权力、利益分配的产权安排,股权结构是影响企业研发投入的重要因素,尤其是对处于经济转型期的中国而言,产权制度安排尚不完善,市场经济的发展还不成熟,产权因素作为影响创新行为的一个重要因素,更是具有特殊的研究意义。作为我国资本市场发展的新生力量,民营企业具有其独特的股权结构特征。已有学者注意到了中国经济转轨过程中股权结构对企业创新的影响,特别是以家族控股为主要特征的民营上市公司的“关键人控制”与R&D投资问题研究,并取得了一定的研究成果。由Coase(1960)、Alchain(1965)、Demsetz(1964)、Cheung(1983)和North(1990)等发展起来的产权经济学强调产权和制度环境在经济行为中具有重要的决定作用[2-6]。Jefferson(2004)的研究表明市场环境和产权性质对企业的创新行为有着重要的影响[7]。随着我国证券市场的发展,尤其是近几年来伴随股权分置改革的顺利进行以及围绕资本市场的各项改革和制度性建设的成功,民营企业队伍的日益壮大,公司规模不断扩张,价值产出不断上升,公司治理结构不断完善,使其代表了我国企业未来的发展方向。因此,研究我国民营上市公司R&D投资行为,揭示私有产权环境下R&D投资的特点,具有很强的代表性和独特性。与此同时,民营企业由于其特殊的股权结构特征,也使其在发展中的一系列矛盾和问题逐渐显露出来,其中,最为突出的问题是民营上市公司股权的相对集中,以及最终控制人侵害中小股东利益和损害公司价值的行为不断发生。由此,结合民营企业股权结构变动深入讨论其对R&D投资活动的影响,有助于我们进一步理解企业研发投资行为,促进企业技术创新活动的健康发展。

从现有的文献来看,企业股权集中度与研发投资关系的研究,由于研究方法、研究视角和研究数据的不同,研究结论存在着很大的分歧。研究结论主要包括正相关关系[8]、U 型关系[9]和倒 U型关系[10]。然而,这些文献均是从股权集中度单一的因素来考察对企业R&D投资的影响,忽略了关联交易的存在,以及其与股权集中度的交互效应对企业R&D投资所带来的非线性影响。这是尚未得到文献关注的重要问题,也是本文研究的重点所在。

本文以2008至2010年深沪两市披露了研发支出数据的民营上市公司作为研究样本,研究了股权结构(包括股权集中度和股权制衡度)对我国民营企业R&D投资行为的传导效应。为了深入讨论股权集中度对企业R&D投资产生负效应的原因,本文考察了关联交易和股权集中度的交互关系对企业R&D投资的影响。在此基础上,进一步引入股权制衡和法律环境,考察在不同股权制衡程度和法律环境水平下,讨论其是否可以减弱股权集中度的提高对民营企业R&D投资的影响。

本文的主要贡献包括:解决了以往文献中缺乏股权集中度和关联交易的交互关系对企业R&D投资的非线性影响,增强了理论解释力,丰富了现有的创新投资理论;已有文献倾向于认为股权制衡在一定程度上能抑制控股股东的侵占行为[11],但中国特殊背景下的研究却得出不一样的结论。本文将研究样本按股权制衡的高低进行分组,研究发现相比于高股权制衡样本企业,低股权制衡企业的R&D投入受挤占的程度较弱,为家族企业的传承经营提供证据和解释。

二、理论分析与研究假设

在完善的资本市场上,随着大股东持股比率的增加,大股东的监督功能增强,追求高风险和高回报的意识也增强,从而增加公司的 R&D投入,一定的股权集中有利于企业的研发活动[12-16]。Stein(1989)[17]指出,适当的股权集中度有利于减轻R&D投资不足的问题。Mansfield(1968)认为,由于大股东相对于小股东而言更倾向于关注企业的长期回报[18],因此,随着股权集中度的提高,所有者将会更加愿意关注企业的长期发展,从而提高企业R&D投入的强度。但是,当大股东持股比例高于某一临界值,对公司具有一定控制权,就极有可能利用其对小股东的代理人地位,对小股东利益进行侵害,产生大股东与中小股东的代理问题。随着大股东持股比例的提高,其在公司决策上有更多的话语权,使得其实施侵害的能力和动机逐步增强。此时,所有权激励的正效应将被利益侵占的负效应所淹没[19]。而大股东的利益侵占行为会导致公司决策效率的丧失和各种短期行为,对有益于公司价值提升的研发投入造成不利影响。当股权集中度进一步提高,大股东与企业利益的被密切捆绑。唐清泉(2005)[20]认为,控股股东拥有上市公司股份越多,挖掘的速度就会变慢,或者说该控股股东就越有动机通过正式的渠道去获得股利回报而不是通过非正式渠道去侵占中小股东的利益。在这种情况下,由于企业价值的增加就是大股东财富的积累,控制股东会专注于公司价值最大化行为。而技术创新作为一项高效益的活动,尽管存在极大的不确定性,但同时也会给企业带来巨大的利润空间,对公司股东而言是富有吸引力的。此时,企业R&D投资活动的积极性显著提升。

在我国资本市场中,民营上市公司股权较为集中,大股东之间持股比例相差悬殊,股权制衡度比较低,实际上形成了“一股独大”的股权结构,在对管理者的监督方面,民营企业通常是采取积极主动的态度,而不会像分散的小股东那样在监督管理者时采取“搭便车”行为[21]。在我国民营企业,公司治理的基本问题是内部人(控股股东和管理层)与外部人(小股东)之间的代理问题①余玉苗,王宇生.银行治理、股权结构与审计收费——基于A股上市公司的经验证据[J].审计研究,2011(04).。因此,面对具有风险性高、投资周期长、滞后性特点的研发投资活动,在股权集中度的逐渐提高过程中,由于大股东实施侵害的能力和动机逐步增强,极易致使管理者既无能力也无动力实行技术创新战略,对公司价值提升的R&D投入造成不利影响;而随着控股股东的持股比例的继续增加,其利益与企业紧密结合在一起,如果继续实施侵占行为,将承担更多非效率投资的成本,这使得控股股东更有动机通过正式的渠道来获得股利回报,控股股东会专注于增加公司价值最大化的活动,这种行为使得管理者有积极性实行技术创新战略,此时,R&D投资强度增加。因此,当股权集中度低于某一临界值时,随着股权集中度的提高,民营企业R&D投资的积极性逐渐减弱;当股权集中度高于这一临界值,股权集中度越高,其R&D投资的积极性就越强。由此,根据已有文献和本文的分析提出假设1:

H1:随着股权中度的逐渐提高,其直接的传导效应是企业R&D投资呈先下降后上升的非线性关系。

有研究发现,企业关联交易是控股股东侵占中小投资者的重要途径[22-23]。大规模的关联交易可以满足企业发行新股的动机,企业集团控制下的关联交易加剧了控股股东的掏空行为[14]。公司治理特征是影响控股股东利用关联交易掏空公司的重要因素[24],控股股东的持股比例与在董事会中的席位比例越高,关联交易规模越大,中小投资者的利益侵占越严重[23,25-27]。李增泉等选择大股东资金占用为关联交易的研究对象,发现控股股东的资金占用规模与其持股比例存在先上升后下降的曲线关系[22]。在我国,由于一些上市前的历史遗留问题,加上法律和监管方面的缺陷,约束条件较弱,大股东对上市公司的行为经常表现为利益侵占。其中,占用上市公司资金是大股东掏空上市公司的主要渠道[28]。彭小平、龚六堂认为当控股股东能够进行掏空时,如许多投资者法律保护程度不高的国家,此时公司中不仅存在第一类代理问题还存在第二类代理问题,导致控股股东和中小股东之间利用冲突,均衡时小股东仅仅愿意将其部分财富委托给控股股东,此时公司的股权结构存在某种程度的集中[29]。

由此,可以推断关联交易是依附股权集中度对民营企业的R&D投入施加影响,随着民营企业股权集中度的提高,企业与第一大股东之间的关联交易发生更加频繁,其掏空中小投资者的动机越强烈,导致企业研发所需资金受到严重约束,企业R&D投入会进一步降低①以往文献在研究控股股东的掏空行为时,多会选择控股股东和企业之间的关联交易作为主要的分析变量。但本文通过对民营上市公司的数据分析发现,民营企业的实际控制人多数为第一大股东,为了迎合股权集中度对企业研发投资影响的分析,本文中的关联交易特指第一大股东与民营企业之间的关联交易。。由此,本文提出假设2:

H2:股权集中度一定程度的提高,会使得关联交易的发生更加频繁,从而导致其对企业R&D投资减少的影响进一步增强。

三、研究设计

(一)样本选择与数据来源

本文选取2008至2010年在年报中披露了R&D支出的民营上市公司为研究样本。研发投资数据通过手工收集获取。财务数据和公司治理数据来自于CCER数据库。基于2008至2010年民营上市公司做了如下筛选:(1)凡是在上市公司财务报表的“董事会报告”这一节中明确披露研发支出的上市公司均入选;(2)对于没有披露数据的公司,由于2007年上市公司实行了新会计准则,增设“开发支出”科目核算企业内部研究和开发阶段的支出,故在“开发支出”科目详细披露研发支出的公司入选。同时剔除了:(1)ST、PT类的公司。(2)上市不满一年的公司。(3)研究所需的财务数据、公司治理数据、关联交易数据以及报酬数据缺失的样本。最终确定了816家民营上市公司作为研究样本。

(二)模型设定与变量定义

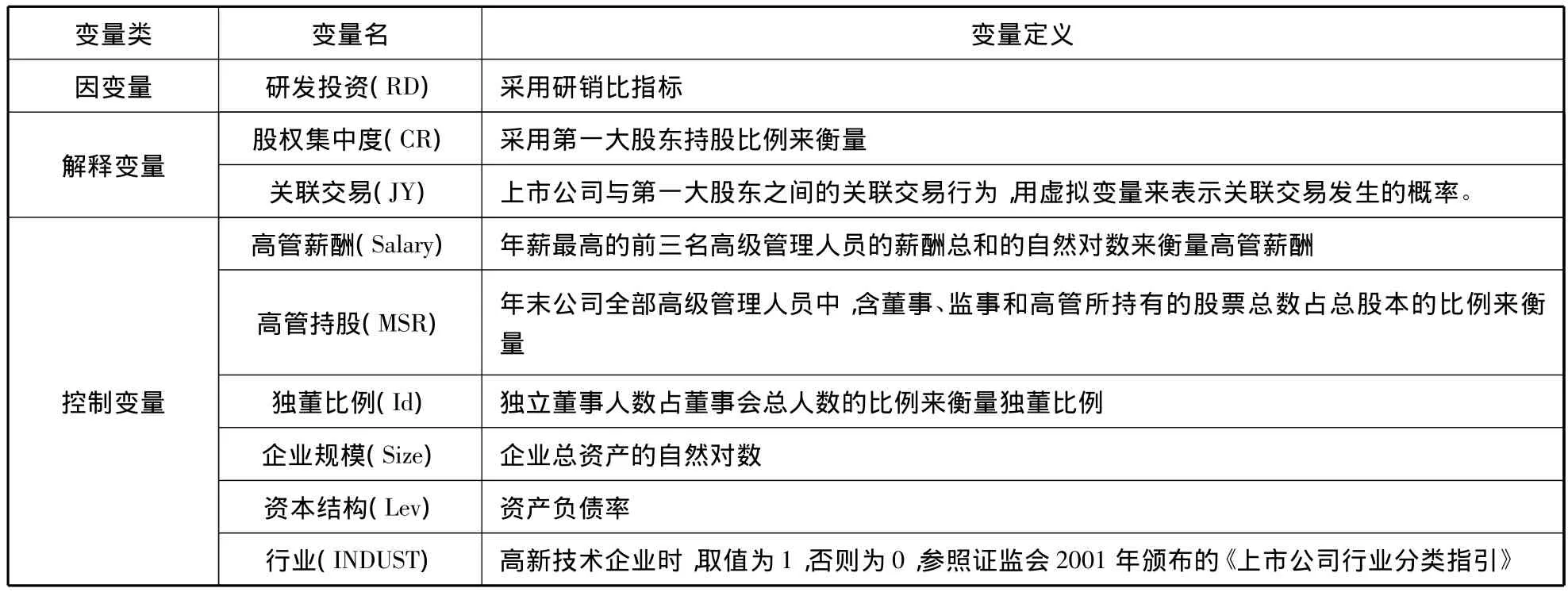

本文通过多元回归的方法对假设进行检验,并把所有变量在1%和99%分位进行winsorize处理,并在回归分析中进行robust检验。鉴于本文前述分析及假设1,为分析我国民营企业股权集中度与研发投资可能存在的非线性关系,本文将股权集中度(CR)和股权集中度的平方(CR2),同时引入模型,构建模型1。

模型各变量定义如表1所示。其中,RD为被解释变量,衡量民营企业的研发投入情况,本文采用研发强度也称研销比作为企业研发投资替代指标,是研发支出与当年的销售收入的比值。解释变量为股权集中度CR,以往的研究度量股权集中度的指标一般有:第一大股东持股比例、CRn指数,即表示前n大股东持股比例之和,及赫芬达尔指数(Herfindahl),即用前几位大股东持股比例的平方和来表示股权集中程度的指标。由于

表1 变量定义表

本文主要研究的是控股股东行为,且我国民 营上市公司普遍具有一股独大的现象,我们借鉴徐莉萍(2006)、陈文婷(2008)和文芳(2008)等的做法[30-32],采用第一大股东持股比例来衡量股权集中度,为检验其曲线影响,本文在模型中还加入股权集中度的平方项。模型的控制变量参照现有文献的常有设定,在模型中加入了公司财务特征和治理特征等变量,包括:高管薪酬(Salary)、高管持股(MSR)、独董比例(Id)、企业规模(Size)、资本结构(Lev)和行业(INDUST)。

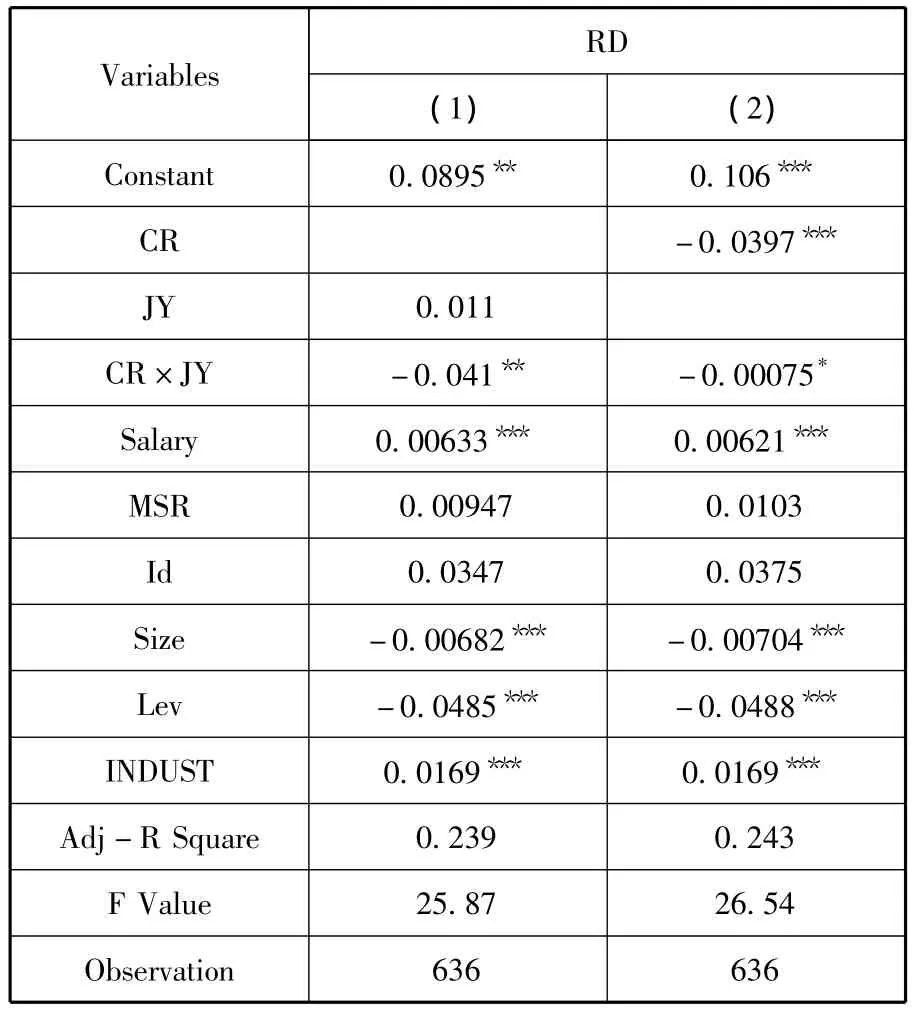

为了检验假设2关联交易是否依附股权集中度对民营企业的R&D投入施加影响,我们在模型1的基础上加入股权集中度与关联交易的交乘项,设定模型2进行检验:

其中,JY为解释变量,衡量民营企业与第一大股东之间的关联交易情况,以往的研究度量关联交易的指标一般有:关联交易总额,关联交易与总资产之比。由于本部分主要研究的是第一大股东的关联交易行为是否依附股权集中度对企业的研发活动产生影响,所以本文采用民营企业与第一大股东之间是否发生关联交易的虚拟变量,作为关联交易的替代变量。CR×JY的系数衡量关联交易是否是股权集中度对企业研发投入产生负面影响的主要原因,本文预期其系数为负。模型各变量定义见表1。

四、实证结果与分析

(一)描述性统计

表2报告了研发投资(RD)分年度的描述性统计。从样本来看,企业研发强度的平均值三年均高于3%,但是三年的平均值并没有上升的趋势,而是逐年递减,说明我国民营企业的研发强度有待进一步提高。

表2 2008-2010年研发投入的描述性统计

(二)相关性分析

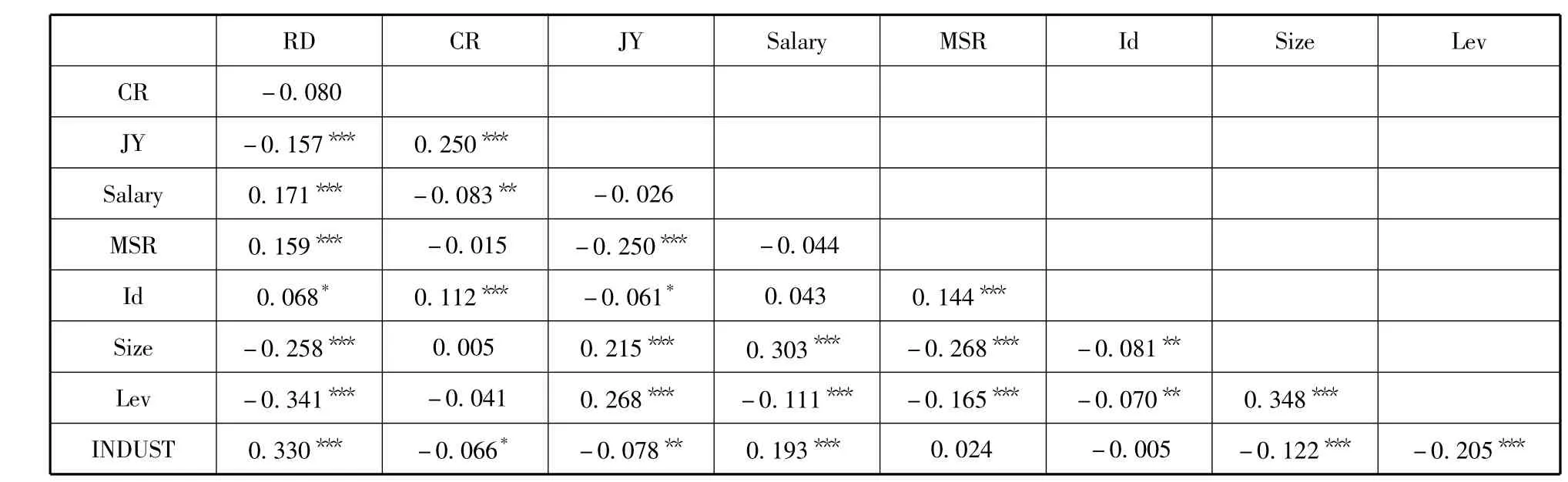

表3报告了主要变量间的相关性分析。从表3可以看出,股权集中度(CR)和研发投资(R&D)的相关性未通过显著性检验,表明股权集中度与研发投入不存在线性关系;关联交易(JY)与研发投资(RD)呈负相关关系,表明在未控制其他变量的情况下,上市公司与第一大股东之间的关联交易的增加有损企业的研发投资;股权集中度(CR)与关联交易(JY)显著正相关,说明股权越是集中在个别大股东手中,企业与实际控制人之间的关联关系就越紧密,关联交易发生就越频繁。

表3 变量的相关性分析

(三)多元回归分析及结果

1.股权集中度与R&D投入

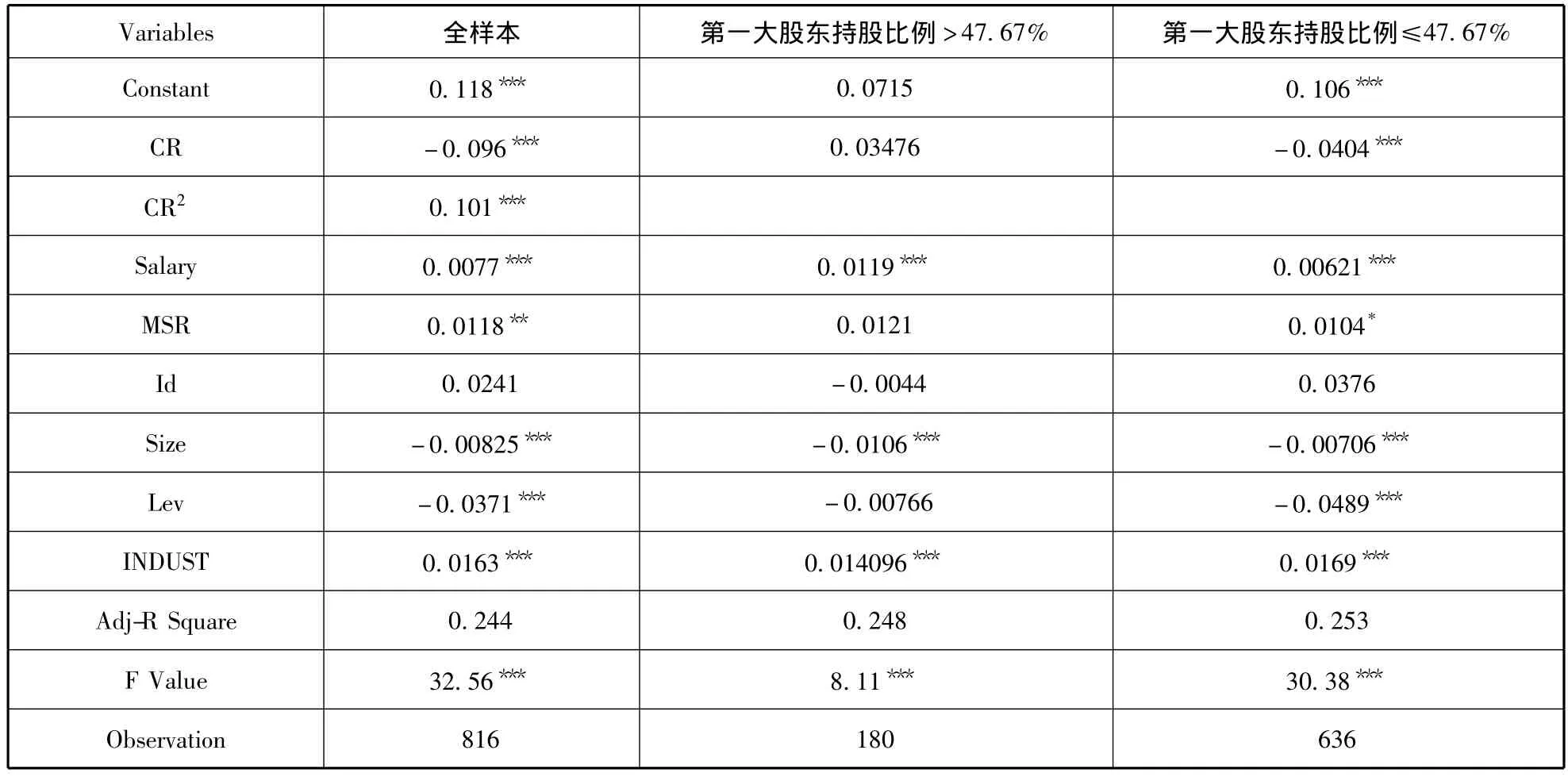

表4是模型1的回归结果。从全样本的回归结果来看,CR和CR2均在1%的统计水平上显著,且系数分别为负和正,当第一大股东持股比例小于47.67%时,股权集中度越高,企业的R&D投资越少,而当第一大股东持股比例大于47.67%时,由于大股东的利益与企业逐步趋同,随着股权集中度的提高,研发投资也逐渐增加。为了区分不同的区间内股权集中度对民营企业研发投入的影响,本文根据第一大股东持股比例将样本企业分为两组,即第一大股东持股比例大于47.67%组和第一大股东持股比例不大于47.67%组,并将模型中的CR2剔除,考察分组后股权集中度(CR)与研发投入(RD)的关系。由表中数据可知,在第一大股东持股比例大于47.67%的样本组,CR的系数为正,但不显著。在第一大股东持股比例小于等于47.67%的样本组,CR的系数为 -0.0404,在1%的水平上通过了显著性测试,说明当第一大股东持股比例低于47.67%时,随着股权集中度的提高,研发投资逐渐减少。假设1得以验证。

在控制变量方面,高管薪酬(Salary)、高管持股(MSR)与研发投入显著正相关,说明其在技术创新活动中发挥了良好的激励效应;企业规模(Size)的系数显著为负,意味着企业规模越小越能促进R&D投入,与熊彼特的企业规模决定假说相悖;资产负债比率(Lev)与研发投入显著负相关,因为高负债的企业会做出相对谨慎的创新投资决策,从而降低研发投入的积极性;行业(INDUST)的系数显著为正,意味着我国高新技术企业的研发水平显著高于非高新技术企业,与预期相符;独董比例(Id)的系数为正,但未通过显著性检验,表明独立董事制度在公司的研发投资上没有发挥作用。

表4 股权集中度与公司R&D投入

2.股权集中度、关联交易与R&D投入

表5报告了模型2的回归结果,检验股权集中度和关联交易对研发投资的影响。列(1)检验关联交易是否依附于股权集中度对企业的研发投入施加影响。结果显示,关联交易(JY)的回归系数不显著,但关联交易与股权集中度的交乘项回归系数显著为负,表明随着民营企业股权集中度的提高,企业与第一大股东之间的关联交易发生更加频繁,其掏空中小投资者的动机越强烈,企业研发投资(RD)减少得更多,假设2得以验证。

表5 股权集中度、关联交易与公司R&D投入

(四)进一步分析:股权制衡和法律环境的替代治理作用

1.股权制衡的治理作用

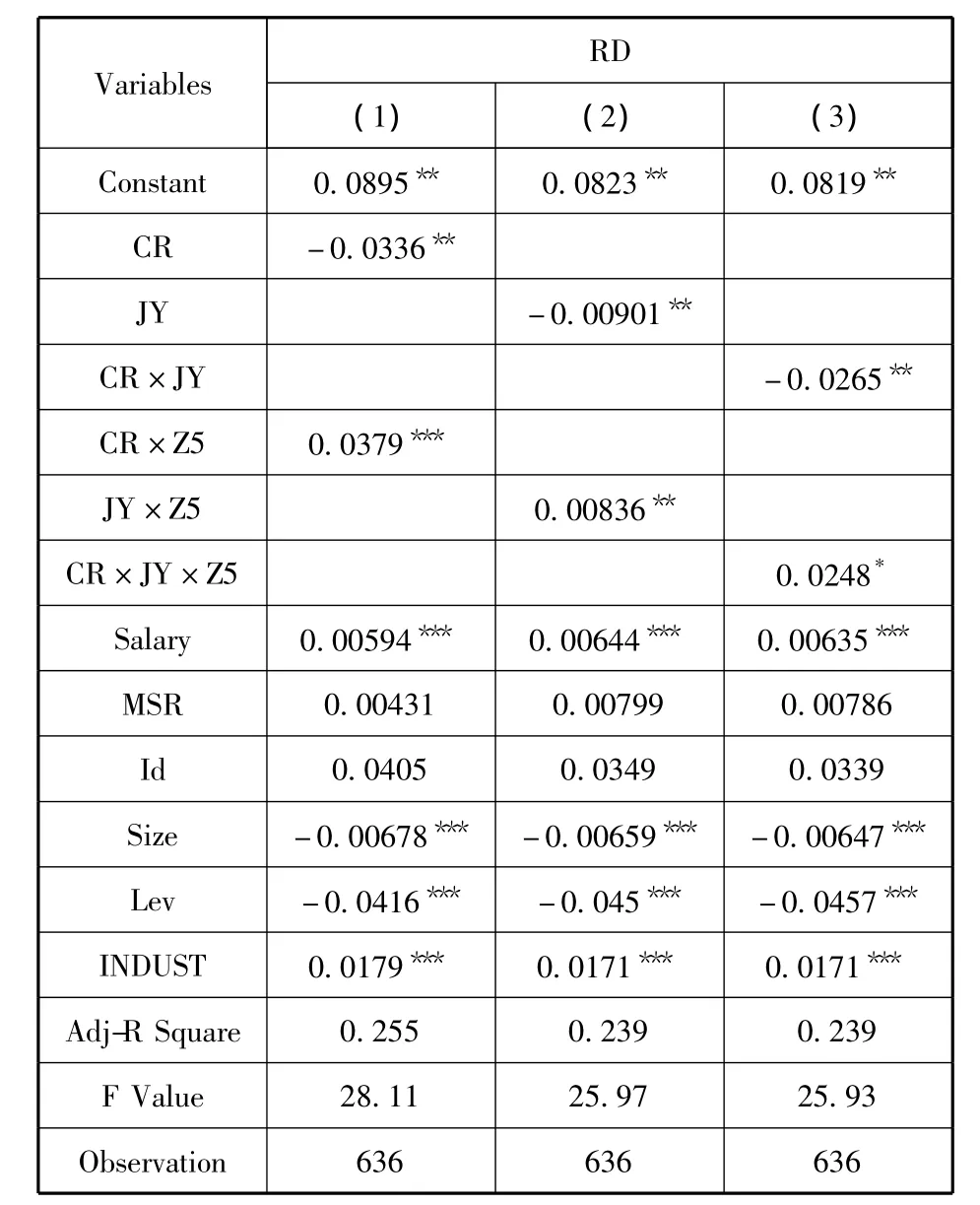

对于实际控制人对企业的“掏空”行为,其他治理机制可能对其有所制约和监督。文献表明,股权制衡和法制环境能对实际控制人的“掏空”行为起到一定的抑制作用[33-35]。因为存在一定的股权制衡环境下,第一大股东的行为受到制衡,股东利益和盈利目标能够得到较好地执行[36-38],总体上有利于公司治理机制的发挥[39-40]。股权制衡可以有效的约束大股东侵害和非效率投资行为的发生,从而影响到实际控制人对研发投资的动机。因此,为识别股权制衡作为一监督机制是否缓解了企业的非效率投资行为对研发投入资金的挤占,本文引入股权制衡度这一变量,用第二至第五大股东持股比例的和与第一大股东持股比例之比来衡量股权制衡度,记为Z5,并建立股权集中度、关联交易、股权制衡与研发投入的关系模型,结果如表6所示。列(1)至(3)中股权制衡与股权集中度的交叉项(CR×Z5)、关联交易的交叉项(JY×Z5),以及股权集中度与关联交易的交叉项(CR×JY×Z5)的系数都显著为正,有效地缓解了股权集中和关联交易对企业R&D投资的挤占。

表6 不同的股权制衡下股权集中度对公司R&D投入的影响

2.法律环境的治理作用

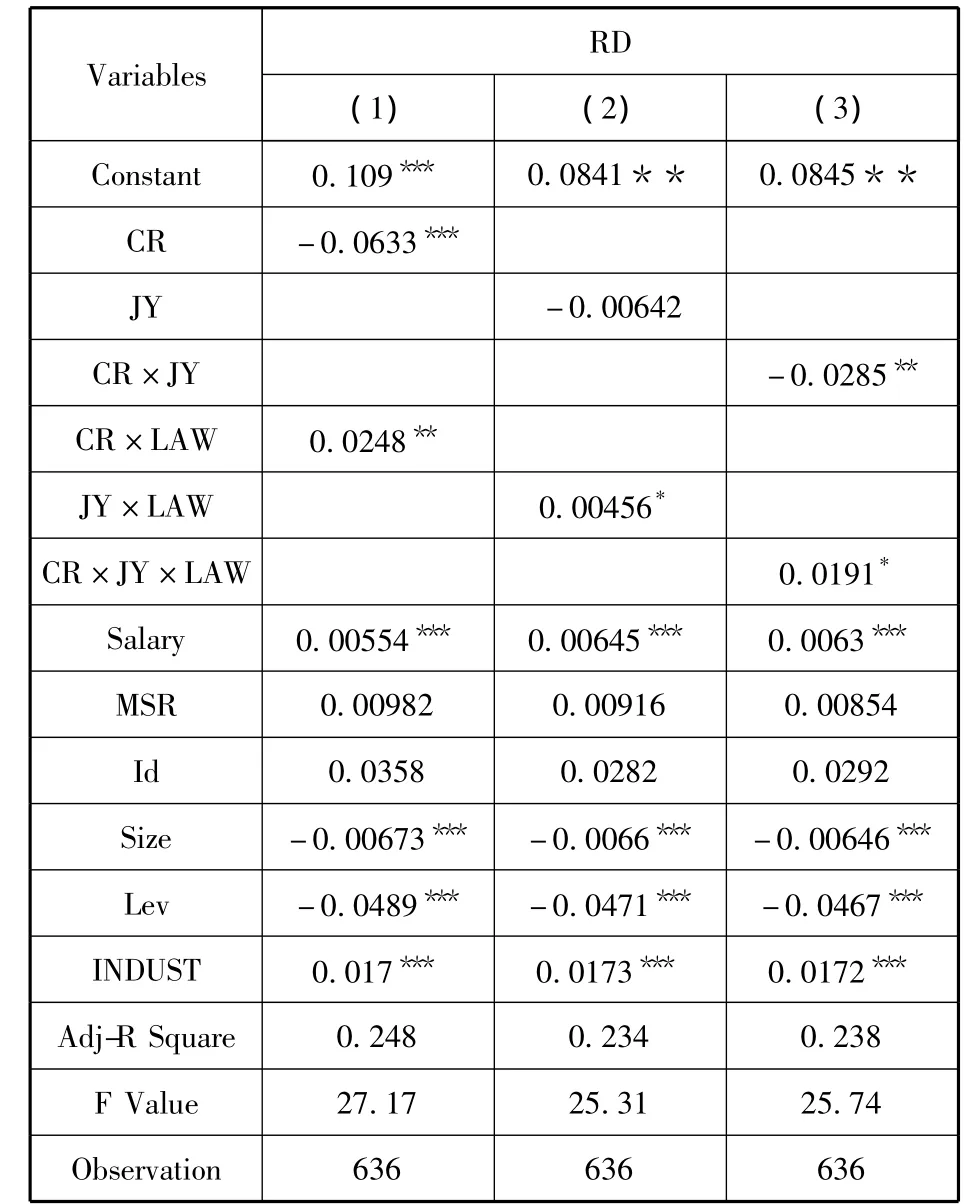

La Porta等[41](1998)认为,控股股东的利益侵占行为往往与各国(地区)的产权制度、法律保护环境等制度因素显著相关,在投资者法律保护较差的国家或地区,控股股东更有可能侵害中小投资者的利益,反之,则中小投资者的利益更有可能得到保护。良好的法律环境作为具有监督作用的外部治理机制,通过提高大股东侵占中小股东利益的成本,可以减少大股东的侵占行为,从而增加企业的研发投入。为了检验法律环境作为外部监督机制是否缓解了控股股东对中小投资者的利益侵占,从而减缓R&D投入负效应的影响,本文引入法律环境这一变量,利用樊纲和王小鲁《中国市场化指数——各地区市场化相对进程2011年报告》一书编制的中国各地区市场化指数[42],将分项指标“市场中介组织的发育和法律制度环境”的得分作为法律环境指数的测度指标,记为Law,建立股权集中度、关联交易和法律环境与研发投入的关系模型,结果如表7所示。列(1)至(3)中法律环境与股权集中度的交叉项(CR×LAW)、关联交易的交叉项(JY×LAW),以及股权集中度与关联交易的交叉项(CR×JY×LAW)的系数都显著为正,有效地缓解了股权集中和关联交易对企业R&D投资的挤占。

表7 不同的法律环境下股权集中度对公司R&D投入的影响

(五)稳健性检验

为了检验本文研究结论的可靠性,我们进行了稳健性检验,包括:(1)将样本中336个高新技术企业的数据筛选出来进行了回归检验,以检验模型1的稳健性;(2)选用关联交易规模,即上市公司与实际控制人发生的关联交易总额除以当年的公司年末总资产作为关联交易的替代变量;(3)选用第二至第十大股东持股比例的和与第一大股东持股比例之比作为股权制衡的替代指标以检验模型2的稳健性;(4)选用樊纲、王小鲁和朱恒鹏编著的《中国市场化指数——各地区市场化相对进程2009年报告》中的市场化指数总体评分(Index)[42],作为法制环境的替代指标进行了稳健性检验。稳健性测试的结果与表4至表7的结果基本一致,表明本文的研究结论是比较可靠的(限于篇幅结果略去)。

五、研究结论与启示

本文考察了民营企业的股权结构对R&D投资的传导效应,通过对2008至2010年深沪两市披露了研发支出数据的民营上市公司进行实证分析,发现公司的股权结构与企业R&D投资行为有密切的关系;股权集中度在一定区间内的变动对企业R&D投资的影响,主要原因是企业与第一大股东之间的关联交易会随着股权集中度的提高而更加频繁,从而可能出现掏空上市公司情形的发生,并最终弱化企业的R&D投资;进一步的分析发现,股权制衡作为公司内部的治理机制,可以缓解股权集中度的提高对研发投资的不利影响,区别于高股权制衡样本企业,低股权制衡企业R&D投入受挤占的程度较弱;此外,法律环境的完善作为外部治理机制可以有效制约股权集中对研发投资的负面影响。

本文的研究启示包括:

第一,充分认识股权性质和股权集中度在公司决策管理中的地位及传导效应,重视公司治理结构对企业R&D投资行为的影响。以往的文献普遍认为民营企业由于不存在“政企不分”的问题,相比对国有企业,其盈利能力和经营效率等更高,也为其以技术进步为导向获取竞争优势提供了条件。但本文的研究发现,民营企业的股权结构特别是股权集中度会对公司的R&D投资行为有显著的影响,而控股股东与上市公司之间的关联交易及其隐含的利益输送又可能是导致股权集中度对公司R&D投资存在影响的重要原因之一。本文的研究也在一定程度上解释了我国企业特别是民营企业的自主创新能力不足的重要原因,即与我国民营企业的股权结构与控股股东的利益实现方式有关。区别于欧美国家公司的股权结构普遍比较分散,我国企业包括民营企业的股权集中度普遍较高,控股股东可以利用其控制权获取控制权的私利包括与上市公司进行利益输送如关联交易,而这又会导致企业的研发投入的激励不足,影响到企业的自主创新,并对产业结构调整和经济增长方式转变产生重要的影响。因此,应完善对控股股东的激励与约束机制,避免控股股东利用控股权侵害外部中小投资者的利益,追逐私人收益[43],从而弱化企业 R&D投资的激励以及对R&D投资的挤出效应。

第二,强化关联交易监管。包括制定更加严格的关联交易的信息披露规则,并加强对企业关联交易信息披露的监管,减少控股股东利用关联交易进行利益输送行为的发生,并由此所引发的对企业研发投资的负面激励作用。

第三,对于股权适度集中的企业,适当提高除第一大股东以外的其他大股东的持股比例,强化股权制衡。实践中,在短期内无法改变股权集中度较高的情况下,可以考虑改革股东大会与董事会的议事规则。比如,在涉及上市公司与大股东的关联交易的情况下,在现有的独立董事发表意见的基础上,可以排除控股股东的投票权。另外,要提高独立董事在公司治理中的地位和作用,同时强化其责任意识。从而通过公司治理机制的完善,减少控股股东的利益输送,实现控股股东与中小股东的效用函数和行动方向上的一致,提高企业R&D投入的激励,减少偏离企业价值最大化的非效率投资决策。

第四,完善中小投资者的法律保护机制。一方面,市场监管部门要强化关联交易及其相关信息的披露,加强监管。另一方面,要重视法律制度因素对企业微观治理行为的作用机制,包括提高对企业内部人员违规和违法行为的惩戒力度;提高对企业违规行为的监管水平,约束控股股东的掏空行为;强化知识产权的保护,增强企业自主创新的积极性,营造良好的自主创新环境。从而使民营企业的控股股东真正把注意力和资源配置在生产领域并专注于核心能力的建设上,增加企业的R&D活动,提高企业的核心竞争力,最终依据股权资本的增值来获利。

[1]张保柱,黄辉.考虑政府干预的企业 R&D行为研究[J].财经论丛,2009(5):9-14.

[2]COASE R H.Accounting and the theory of the firm[J].Journal of Accounting and Economics,1990,12(1):3-13.

[3]ALCHAIN A A.The basis of some recent advances in the theory of management of the firm[J].The Journal of Industrial Economics,1965,14(1):30-41.

[4]CHEUNG S N S.The contractual nature of the firm [J].Journal of Law & Economics,1983,26(4):1-21.

[5]NORTH C D.Institutions,institutional change and economic performance[M].Political Economy of Institutions and Decisions,1990.

[6]DEMSETZ H.The structure of ownership and the theory of the firm [J].Journal of Law and Economics,1983,26(2):375-390.

[7]JEFFERSON G H,BAI HUA MAO,GUAN XIAO JING,et al.R&D performance in chinese industry[J].Economics of Innovation and New Technology,2006,15(4):345-366.

[8]任海云.股权结构与企业 R&D投入关系的实证研究——基于A股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[9]刘胜强,刘星.股权结构对企业R&D投资的影响——来自制造业上市公司2002-2008年的经验证据[J].中国软科学,2010(7):32-36.

[10]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[11]EDMANS A,MANSO G.Governance through trading and intervention:a theory of multiple blockholders[J].Review of Financial Studies,2011,24(7):2395-428.

[12]SHLEIFER A,VISHNY W R.Large shareholder and corporate control[J].The Journal of Political Economy,1986,(6):461-488.

[13]SHLEIFER A,VISHNY W R.A survey of corporate governance[J].The Journal of Finance,1997,52(2):737-783.

[14]JIAN M,WONG T J.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):70-105.

[15]MARREWIJK M V,WERRE M.Multiple levels of corporate sustainability [J].Journal of Business Ethics,2003,44(2):107-119.

[16]LEE,O'NEILl.Ownership structures and R&D investments of U.S and Japanese firms:agency and stewardship perspectives[J].Academy of Management Journal,2003,46(2):212-225.

[17]STEIN J.Efficient capital markets,inefficient firms:a model of myopic corporate behavior[J].Journal of Economics,1989,104(4):655-669.

[18]MANSFIELD E.Industrial research and technological in-novation[M].New York:Norton,1968.

[19]MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics,1988,20(1):293-315.

[20]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量——来自中国市场的经验证据[J].中国会计评论,2005(6):63-86.

[21]ALI A,CHEN T Y,RADHAKRISHNAN S.Corporate disclosures by family firms[J].Journal of Accounting and Economics,2007,44(1):238-286.

[22]李增泉,孙 铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3-14.

[23]陈 晓,王琨.关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究,2005(4):77-86.

[24]KOHLBECK M J,MAYHEW B W.Agency costs,contracting,and related party transactions [R].Working Paper,2004.

[25]余明桂,夏新平.控股股东、代理问题与关联交易:对中国上市公司的实证研究[J].南开管理评论,2004(12):33-38.

[26]佟 岩,王化成.关联交易、控制权收益与盈余质量[J].会计研究,2007(4):75-82

[27]刘建民,刘星.关联交易与公司内部治理机制实证研究——来自沪深股市的经验证据[J].中国软科学,2007(1):79-89.

[28]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[29]彭小平,龚六堂.控制股东的掏空行为与公司的股权结构及公司价值——基于双层委托代理模型的分析[J].中国会计评论,2011(9):259-282.

[30]陈文婷,李新春.上市家族企业股权集中度与风险倾向、市场价值研究——基于市场化程度分组的实证[J].中国工业经济,2008(10):139-149.

[31]文 芳.股权集中度、股权制衡与公司 R&D投资——来自中国上市公司的经验证据[J].南方经济,2008(4):41-52.

[32]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[33]PAGANO M,R?ELL A.The choice of stock ownership structure:agency costs,monitoring,and the decision to go public[J].The Quarterly Journal of Economics,1998,113(1):187-225.

[34]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[35]MAURY B,PAJUSTE A.Multiple large shareholders and firm value[J].Journal of Banking & Finance,2005,29(7):1813-1834.

[36]施东晖.股权结构、公司治理与绩效表现[J].世界经济,2000(1):37-44.

[37]黄渝祥,孙艳,邵颖红,王树娟.股权制衡与公司治理研究[J].同济大学学报,200(9):1102-1105.

[38]孙兆斌.股权集中、股权制衡与上市公司的技术效率[J].管理世界,2006(7):115-124.

[39]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30.

[40]陈信元,汪辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,200(11):102-110.

[41]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Law and finance [J].Journal of Political Economy,1998,106(6):1113-1155.

[42]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2010.

[43]LEMMON M L,LINS K V.Ownership structure,corporate governance,and firm value:evidence from the east Asian financial crisis [J].The Journal of Finance,2003,58(4):1445-1468.