今春化肥市场:利弊兼具困局趋缓谨慎乐观

2014-05-22中国农资张涛

□《中国农资》记者 张涛

本期嘉宾:

黑龙江省供销合作社联合社监事会主任 张永埔

嘉宾观点:

今春市场无论是政策导向还是需求结构都积极向好,这是继去年形势低迷后的一次反弹机会。但是产能压力巨大,市场的向好比较脆弱,需要业内人士用谨慎的心态去面对,不能盲目乐观,同时,也需要用敏感的商业嗅觉时刻关注市场的动向,切勿“贪大求急”。

伴随着春天的脚步,全国各地的春耕化肥市场陆续启动,面对化肥市场一年一度最大范围、最为强劲的需求,无论是化肥生产企业还是流通商都在摩拳擦掌、蓄势待发。然而,我国化肥产能已经出现过剩,市场行情低迷、经营环境恶劣等一系列问题笼罩着整个行业。今年的春耕形势到底如何?从业者需要如何面对?行业是否能够走出产能过剩的阴影,实现一次经营上的大翻身?本报记者独家专访了黑龙江省供销合作社联合社监事会主任张永埔,他分别从农情、市场、政策三方面全面解析今春化肥市场——利弊兼具、困局趋缓、谨慎乐观。

六大利好助推行业困局趋缓

与去年相比,今年春季的农资市场释放出一些利好信号,从不同方面折射出行业困局趋缓的势头。张永埔详细分析了这些利好因素。

第一,中央惠农政策力度正在加大。国家从各方面提高农民种粮的积极性,以水稻为代表的粮价已经提高,另外加大了对农田水利一系列基本建设的投入。特别是总书记提出“把中国人的饭碗牢牢地端在自己手中”,这本身就是一个政策导向,对于农资行业来讲是最大的利好。

去年12月份,我国相继召开了中央经济工作会议和中央农村工作会议,两个会议都将粮食安全的问题摆在议题的首要位置。在接下来的中央一号文件中,我国农业和粮食的问题依然是中央高度关注的重心,这些政策导向所释放出的信号有助于行业提振市场信心,同时在鼓励农民种粮、加大农资投入方面起到了实质性作用。

第二,在“备春耕”期间,国家通过相关部委及单位的协调,将春耕期间所需的资金准备充足,这是市场回暖的必要性保障条件。

第三,今年春季农资价格触底反弹、相对平稳。主体产品在去年下半年进入谷底后,在今年备耕期间有所上扬,总体来说相对平稳。

第四,目前化肥市场需求稳中有增。国家鼓励农民增产的政策开始发挥作用,农民投入的积极性保持增长的势头。

第五,市场风险相对减少。就目前情况看,剩货和多数品种价格倒挂的可能性不大,像去年全行业、全品种、全天候都不好的局面将有所改观。去年无论是生产企业还是流通企业都在亏本,无论是氮肥、磷肥、复合肥全部倒挂,长达一年的市场价格曲线一直下滑,没有任何上涨的空间。今年,这种“三全”的情况不太可能出现,所以市场风险相对减少。

第六,市场供求相对平静,基本平衡。由于流通企业连续几年亏损,对于市场的操作更加谨慎,甚至是慎之又慎。另外,工业企业在产能过剩的情况下最大限度限制产量,更加理性释放产能、计划生产,目前这种情况是工商企业共同努力的结果。工商企业的心态和行为都趋于冷静,同时政府和社会对于产能过剩的舆论压力很大,因此加大政策调整力度。尽管国家并未将化肥列入产能过剩的黑名单中,但是这已经是个大家公认的不争事实。

四个“取决”回暖还需谨慎操作

尽管今年春耕期间业内出现了一些利好因素,或将有助于行业走出困局,但是一些不利因素也时刻提醒着从业者需要保持谨慎和冷静的心态。

一方面,产能过剩所产生的负面效应将在一定时间内或者长期困扰行业的前行。尽管市场出现了阶段性的相对平衡,但是供大于求的局势没有得到根本扭转。市场供求关系仍然比较脆弱,从根本上解决问题实现调整,需要一个艰难的过程。

另一方面,自然灾害所带来的突发性需求变化,需要从业者时刻保持高度的警惕并提前做好应急预案。去年,东北一些地区出现了严重的洪涝灾害,后续影响至今依然存在,所以“低温春涝”的可能性不能排除。

张永埔认为,在这种情况下,能否保持趋缓向好的势头,主要取决于成熟定力、时刻关注、把握火候、协调互动四方面:

第一,取决于工商企业是否保持平衡平稳的心态,要谨慎乐观,而不是盲目乐观。对生产的分析和经营行为要有一定成熟的定力。

第二,取决于工商企业是否抓住机遇,要倍加珍惜来之不易的趋缓向好的局势,高度关注可能出现的特殊状况。

第三,取决于工商企业能否科学把握市场的营销节奏。“营销节奏”非常重要,要科学、理性地面对市场,甚至还需要一定的悟性去把握市场的“火候”。

第四,取决于工商企业的协调互动,能否把市场运作好。不取决于生产或者流通任何单一方面,而需要工商的相互协调互动,只有这样才有可能争取到一个较好的结果。

总体来讲,今年全国各地的市场形势与去年同期相比,困局趋缓,市场向好,但是非常脆弱,需要从业者不能盲目乐观,谨慎操作,这样才能具备实现营利的条件。

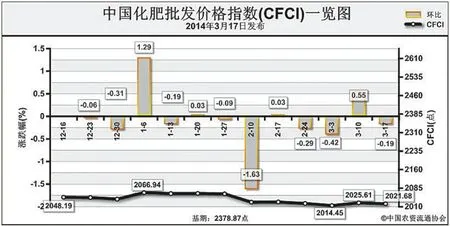

中国化肥批发价格综合指数分析

氮肥初步显现震荡下行态势

3月17日中国化肥批发价格综合指数(CFCI)为2021.68点

上周(3月10日-3月14日)国内化肥市场受多重因素影响,氮肥初步显现震荡下行态势,磷肥、钾肥相对平稳。3月17日中国化肥批发价格综合指数(CFCI)为2021.68点,环比下跌3.94点,跌幅为0.19%;比基期下跌357.19点,跌幅为15.02%。CFCI呈现震荡平稳运行。

供应情况:国内化肥市场各肥种企业开工率总体保持稳定,港口钾肥货源继续增多;无烟煤价格继续下探;受磷肥需求疲软,硫磺、磷矿石价格走稳。

需求情况:国内春耕市场逐渐启动,供求矛盾突出,市场货源充裕,而需求相对平淡;由于尿素价格暗降,市场悲观情绪加重;复合肥企业对上游原料需求放缓。

国际市场:印度招标价格较低,国际氮肥市场受挫,价格继续走跌;磷肥市场需求放缓,部分地区价格小幅回落;相反,钾肥市场需求量提升,价格呈现温和增长态势。

国内春耕市场由南向北逐渐启动,化肥总体供应充足,需求相较平淡。国际化肥市场低迷,给国内化肥出口带来一定阻力。短期内,尿素受煤炭价格疲软下探、国际价格走低等影响,后期价格下行压力加大;磷肥受原材料成本支撑、钾肥受货源增多影响,价格以稳为主。