组织演化理论视角下的股权结构与子公司生存

——环境突变、冗余资源的调节作用

2014-05-16刘明霞

于 飞,刘明霞

(1.武汉大学经济与管理学院,湖北武汉430072;2.桂林电子科技大学商学院,广西桂林541004)

组织演化理论视角下的股权结构与子公司生存

——环境突变、冗余资源的调节作用

于 飞1,2,刘明霞1

(1.武汉大学经济与管理学院,湖北武汉430072;2.桂林电子科技大学商学院,广西桂林541004)

本文运用组织演化理论、公司治理和资源基础观理论,以1932家非国有企业的子公司为样本,研究了股权结构、子公司冗余资源等因素对子公司应对环境变化能力的影响,对环境变化和子公司生存状况的动态演化进行了分析。研究发现,在环境较稳定时,合资子公司的失败危险高于独资子公司;而当环境发生突变时(如经济危机),合资子公司的失败危险则低于独资子公司。冗余资源、资源使用效率和能力的不同是导致子公司在环境变化中生存状况差异的一个重要因素,子公司的股权结构在一定程度上会影响这种效率和能力。本研究证实了子公司的自治程度有助于培养其应对环境变化的能力,从而提高子公司的生存率。以往研究对股权结构与绩效关系多采用静态分析,本文将环境变化和冗余资源引入到分析框架中进行动态分析,丰富了该领域的研究成果。

股权结构;冗余资源;环境突变;生存分析

1 引言

企业生存问题是组织演化理论和产业组织理论研究的重要内容,其中,有关子公司的绩效和生存也一直是学者们关注的焦点。影响子公司生存的一个关键因素便是股权结构。目前对股权结构的研究主要集中在股权结构与管理控制、股东权益、企业战略及绩效的关系上[1]。其中,在股权结构与子公司关系的研究中,两种主要的股权选择(独资与合资)受到学者们特别的关注。这方面的文献主要探讨了独资与合资的“前因”和“后果”,即股权选择的决定因素,以及不同的股权选择对子公司绩效和生存的影响。

究竟采用何种股权结构控制子公司?目前,学者们主要运用生产折衷理论[2-3]、交易成本理论[4]和资源基础观(RBV)[5]等理论对该问题进行研究。尽管研究的角度和结论存在差异,但学者们基本都同意股权结构的选择是模糊、复杂和动态的,是一个多因素相互作用的函数[6-8]。综合起来,可以归纳为企业、环境和交易三方面因素的交互作用。企业因素包括所有权优势[9]、企业战略[2]、项目特点、控制需求、资源投入与获取[10]、知识扩散保护等;环境因素包括产业结构特征,环境的不确定性,政策法律和文化因素等[7,11]。交易因素包括:交易成本,资产专用性,谈判力量等[12]。

关于独资、合资方式与子公司绩效的关系,目前的研究结论主要有两种:一种是认为独资子公司绩效优于合资子公司。独资子公司的管理完全由母公司控制,合资子公司则要与当地合作伙伴共同分享管理权限,因而容易产生管理冲突,对企业绩效产生负面影响[13]。根据Hennart[14]的观点,独资子公司为交易成本最小化提供了机制安排,因此独资企业能获得更大的稳定性;Madhok[15]认为,独资子公司在资产投入上可以复制母公司成功的投资模式和经营,同时拥有高效的决策以及充足的资产,使其资源成本最小化。Hennart和Zeng Ming[16]进一步研究了结构性因素对合资企业的影响,认为合资企业产生了四种危险:目标冲突、免费搭车、扼制和技术外溢。在管理控制的角度,母公司对独资子公司实施完全控制,将专用资产毫无保留的让渡给独资企业,他们更可能在当地市场开发新产品,这些新产品往往是最有利润的产品,而且独资企业能避免利益和管理风格冲突,因此更多的控制能产生更好的绩效[17]。二是认为合资子公司业绩优于独资子公司。Xu等[18]则认为,相对于独资企业而言,合资企业可能会从双方母公司得到资源,结合双方的互补资源和能力优势,获得更多学习机会,因而绩效更高。一些实证研究也支持合资企业绩效比独资企业绩效好的假设。例如,Pan和Chi[19]对在华的1066家三资制造企业的进入方式(合资、合作、独资)与绩效之间的关系研究表明,合资企业比合作和独资企业的盈利水平更高;Xu等[18]利用1998年和2002年数据研究发现,我国合资企业的资产报酬率高于独资企业。Pan Yigang等[20]利用14466家外资企业1995年数据研究认为,合资企业的盈利水平高于独资企业。

可见独资与合资两种股权结构与子公司绩效的关系,无论在理论分析还是在实证研究上都没有形成一致的意见。其原因可能是:一是绩效指标的度量方式存在差异。一些文献使用资产报酬率,而另外一些使用盈亏、市场份额,还有些研究没有使用公司的财务数据来衡量绩效,而是利用调查问卷的方式。对此,我们采用生存状况作为衡量外资企业经营绩效的指标。与财务指标相比,生存状况更能如实地反映外资企业的长期业绩和成功与否[21]。二是目前大多数研究停留在静态的分析比较上,没有考虑股权结构与绩效或生存的关系随时间,特别是随环境变化而变化。麦肯锡公司曾经专门对合资与独资收益进行分析,结果显示,两者并没有显著的优劣之分,重要的差别表现在企业经营环境发生变化时对战略的选择从而导致的绩效变化。但遗憾的是这个现象并没有被学者们充分的捕捉。另外,一些研究表明,股权结构并非直接影响公司绩效,而是通过影响控制程度、资源投入和利用等各种因素,进而影响公司的绩效。因此,当子公司所处的环境发生剧烈变化时(如经济危机),不同的股权结构是否会带来冗余资源、以及资源使用效率方面的不同,从而造成子公司应对环境变化能力的差异,最终对子公司绩效和生存造成不同影响?从环境变化、冗余资源、资源使用效率变化的动态角度对子公司生存状况进行研究,这是目前文献几乎没有涉及到的。

因此,针对目前研究现状以及现实背景,本文以在我国设立的非国有企业子公司为研究样本,运用组织演化理论,研究股权结构、冗余资源等企业内部可控因素与子公司应对环境变化能力的关系,对环境变化和子公司生存状况的动态演化进行分析。

与以往研究中对股权结构与绩效关系的静态探讨不同,本文从组织演化理论的视角,将环境变化和冗余资源引入到分析框架中进行动态分析,丰富了该领域的研究成果。另外,把企业股权结构对冗余资源利用的影响,作为组织内部的一个重要因素引入到组织演化理论中,对该理论做出了增量贡献。同时,在研究方法上,通过虚拟变量的设置,把组织演化理论中抽象的概念变得具体可操作,为该领域的研究提供一种新的研究思路。

2 理论假设

2.1 股权结构和环境变化的影响

股权结构的选择,即采用独资还是合资方式,是子公司设立过程中的核心决策之一,直接关系到子公司经营的成败。根据上文分析,母公司在下列情况下会倾向于选择设立独资子公司:(1)母公司在技术、产品、管理及市场营销等方面占有较大的优势;(2)对子公司有较高的控制需要;(3)技术保护的需要;(4)投资环境稳定。而母公司在下列情况下则倾向于采用合资子公司(1)增强市场势力;(2)获取或交换特殊技能;(3)共同投资和风险共享;(4)实现规模经济和范围经济;(5)融入当地法律和文化等。

采用不同的股权结构控制子公司,会对其绩效产生不同的影响。这种影响有一部分不是直接的,而是通过控制程度、资源投入等因素影响到公司的绩效。

首先,不同的股权结构会造成子公司在资源禀赋上的差异。独资子公司相对于合资子公司,受到母公司的控制较为严密,而母公司会倾向于对能够进行严密控制的子公司投入较多资源。主要体现在:独资子公司容易获得母公司雄厚的资金支持[22];并能够更好的获得母公司声望、商标和知识产权的支持;同时还能够得到母公司先进管理水平的支持,而有效管理制度的缺乏是导致子公司失败的一个重要原因[23]。根据资源禀赋理论,子公司在成立初期所获得的各种资源能有助于其在短时间内建立起有效的经营模式,熟悉当地环境、获取市场份额以及建立冗余资源和关系网络等[24],因而会获得较大的竞争优势。因此,在子公司成立初期和较稳定的环境中,资源禀赋对于子公司生存的作用要大于环境适应能力[25]。

其次,以往研究显示,设立和管理合资子公司存在着很大的不确定性,一是难以寻找到合适的合作伙伴,二是协调各个合作者的关系,以及监督和规避合作者的机会主义行为成本高昂,并很有可能超过了企业间合作、互补性的资源优势所带来的收益。

此外,独资子公司处在母公司的严密控制和战略性保护下,在发展和演化的过程中,可以规避由市场竞争和环境带来的选择压力(selection pressures)(或称演化压力,是外界环境施予一个组织演化过程的压力,从而改变该过程的前进方向),因而在较稳定的环境里,无论其是否具有竞争优势,大多数独资子公司都能生存下去。因此,本文假设:

假设1:在环境突变之前(较稳定的环境中),合资子公司的失败危险高于独资子公司。

但是,当环境突变时,情况则会改变。根据Meyer[26]的观点,环境突变(environmental jolts)是指环境短时间的剧烈动荡,这种环境瞬间的变化难以预测,一般以某个重大的事件为导火索,如自然灾害、经济危机、大罢工、政变等。这种环境急剧的变化是影响企业生存的一个重要因素。环境的变化会打破市场原有的竞争格局,使得原来成熟的组织结构和经营模式不再有效,从而致使一些企业的失败危险增大。但是,环境突变对市场上企业的影响是不同的,有些企业死亡倒闭,而另外一些企业却能利用环境的变化兴旺发达[27]。组织演化理论认为,不同组织对环境变化的反应是不一样的,适应环境并对环境变化做出正确的反应以保持竞争优势在一定程度上依赖于组织的学习能力[28]。而组织的自治程度(autonomy)是影响组织学习能力和组织适应能力(organizational adaptability),从而导致不同组织生存状况差异的一个关键战略特征[29-30]。组织的自治程度会影响其自主决策权、内部资源的配置和对其它组织(如母公司)的依赖程度以及受其它组织影响的程度等[31]。根据组织演化理论,那些在所有权方面从属于其它组织的公司(如子公司)被认为具有较强的结构惯性(structural inertia),因而依赖性较大,这种依赖性会导致组织适应能力的缺陷,包括:在面临突变的需求时,重新配置资源能力的缺陷[32],对不可预知的环境突变的反应能力[27],以及对抗外部控制的能力[33]。

对于独资子公司而言,一方面受到母公司较严密的控制,同时又在各方面得到母公司的支持,因而容易形成较强的结构惯性,导致其对成立初期所获优势(如资源禀赋)和母公司的过分依赖,也造成了管理模式和组织结构的僵化。另外,母公司的保护容易使子公司规避竞争,妨碍了其适应能力和学习能力的培养,使得独资子公司原来的优势反而成为劣势,从而导致在环境突变时,缺乏足够的能力和灵活性来对特定市场环境做出正确的反应[30]。

相反,合资子公司由于受到母公司较少的控制,在演化过程中进行自主决策,以及“亲自”参与竞争的机会更多,从事当地学习和创新的机会更大,从而组织学习和适应能力得到更多锻炼和培养。同时,合资子公司得到母公司的支持也相对较少[34],大部分时间里,合资子公司需要依靠自身的能力来应对不断变化的环境才能生存发展。因此,随着时间的推移,合资子公司会演化出灵活快速地调整战略的能力,从而具备较大的战略选择弹性来应对外部环境变化的挑战[30]。使得抵御了初期选择压力而存活下来的合资子公司对来自环境变化的威胁具有更强的免疫能力[35]。另外,合资子公司更容易获得合作伙伴的协助,可以快速地拓展市场,熟悉环境、了解新顾客偏好、建立关系网络等,在一定程度上能消除环境的不确定性。

因此,在快速适应当地环境和应对环境变化方面,合资子公司比独资子公司具备更大优势。当环境突变时,组织学习和适应能力是合资子公司提高生存几率的重要因素。

假设2:当环境发生突变时,独资子公司的失败危险高于合资子公司。

2.2 冗余资源的影响

冗余资源(slack resources)是组织理论中一个重要的概念,最早出现于60年代的组织理论的文献中。作为一个独立的变量,在以往的研究中它常常被用来解释不同的组织现象,包括目标冲突、权力斗争行为、效率以及创新[36]。冗余资源被定义为企业应对环境变化的冲击,用于试验新战略和创新项目的、超出实际需要而保存在组织内部并随时可以利用的资源。

关于冗余资源对组织绩效和生存的影响是组织理论研究的一个重要内容。对其作用的认识,早期存在两种对立的观点。一种观点主要来自一些经济学的学者,他们对冗余持否定的态度,并不把冗余看作为解决委托——代理关系冲突的一种有益资源,而是看成一种不必要的成本,如Leibenstein和Williamson[37-38],他们从组织内部的权力斗争行为的角度来认识冗余,认为它是浪费的代名词,是经理们自利、不胜任的表现,而不是组织适应环境变化的、必要的缓冲物。对冗余持赞成态度的学者认为,冗余不仅能够改善组织内部利益联盟之间的目标冲击,保持组织的和谐,减缓环境的冲突,还是一种促进创新和组织变革的重要催化剂。

近期的一些研究表明,造成这种研究结论矛盾的主要原因有两个。第一,没有很好的区分冗余资源的类型。一些学者,如Tan和Peng[39],George[40]提出应该把组织理论与代理理论对组织冗余的观点融合在一起,认为组织理论所解释的冗余对企业的正向作用主要指的是企业的非沉淀冗余和未吸收冗余,而代理理论所认为的导致企业低效的冗余主要包括企业的沉淀冗余和已吸收冗余。目前越来越多的研究开始认为不同类型的冗余在企业内所发挥的作用不同。本文所研究的冗余资源特指非沉淀冗余和未吸收冗余,由于这两项冗余更容易重新配置在其它地方,使组织有更多选择的自由。因此能够对企业产生积极的影响,它是企业掌握机会实现战略调整和转换经营模式的物质基础,给企业提供足够的空间和灵活性来改变组织结构、管理模式、开发新产品和新市场等,是一种现实或潜在的应对环境变化的资源缓冲物[26]。非沉淀冗余资源流动性和灵活性较高,包括现金、现金等价物、信用额度等,而未吸收冗余包括多余的人员、未利用的产能和不必要的资本费用等超额的投入,同时也包括未开发的、能增加产出的各种机会,具有缓冲企业资源短缺和培养创新的潜在能力。而研究矛盾的第二个原因,李晓翔和刘春林[41]指出冗余资源仍然是一种资源,其效用的发挥因企业情境而异。因而,本文认为在不同情境的企业中,如独资和合资子公司下,可能会表现出不同的效用。

另外,根据资源基础观理论,除了企业内部的资源外,能力也对建立企业持续竞争优势起着重要作用。企业是异质性的生产资源和能力的集合,企业要想获得优异的绩效,不仅要拥有丰富资源,同时也必须具备优异的能力,即为达到预期目的的一种资源运用、组合和配置的能力[42]。同时,组织演化理论认为,能力的关键特征不仅在于它们是企业特有的,并且也是可以根据组织个体的特征和外界环境变化,随着时间推移而不断演化的。前面已经提到,冗余资源是企业掌握机会实现战略调整和转换经营模式的物质基础,具有较大价值创造的自由探索空间。因此,冗余资源开发和利用的程度会产生差异化竞争优势。虽然在大多数情况下,独资子公司冗余资源要多于合资子公司,但在冗余资源的使用效率上,合资子公司却高于独资子公司。而且对于子公司而言,提高绩效的关键在于冗余资源的整合和优化配置,主要体现在下面几个方面:

首先,在冗余资源的用途上,合资子公司倾向于尝试实验新的战略和项目;而独资子公司则倾向于使用冗余资源来保护和强化以往给其带来优势的项目,对这种过去的优势有较强的路径依赖。

其次,合资子公司能够获得各个母公司持续的资源支持的一个前提条件是:现有资源的使用效率,并且这种效率最好在短期内就能显现出来[43]。这就要求合资子公司必须能够快速的对环境变化做出反应以保持或改善现有的绩效状况。因此,在面临环境突变时,这种适应能力使得这些子公司更有可能保持较好绩效从而提高生存几率。而独资子公司相对而言能轻易获取母公司的资源支持,但同时也必须严格按照母公司的战略意图来使用资源,不能根据环境变化轻易的改变资源配置,至于资源利用是否满足自身需要或能否提高自身绩效反而是次要的[]。

再次,对于合资子公司来说,其惯例(routines)和能力大多来源于以往自身知识和经验的积累,而较少受到母公司的影响,因而在发展演化的过程中,能够进化出根据环境的变化和需要进行自由配置冗余资源的能力,使其能迅速适应环境的变化;而对于独资子公司而言,在配置资源的决策上会受到母公司以往策略和行为的影响[21],形成具有依赖性的惯例并被保留(retain)下来,虽然这些惯例在环境平稳时期能够给其带来一定好处,但同时也会影响其适应能力,从而在环境发生突变时,重新配置资源能力的缺陷抵消了母公司带给它们的优势。

因此,合资子公司较高的自主权使其能够灵活快速的重新配置资金、人员和技术等资源,具备适应不确定的、快速变化的环境的能力,从而有助于提高生存的几率。

假设3:合资子公司利用冗余资源减小失败风险的能力高于独资子公司;也即,在冗余资源的作用下,合资子公司失败的风险小于独资子公司。

假设4:当环境突变时,合资子公司对冗余资源的利用更加有效;也即,环境突变时,在冗余资源的作用下,两类子公司失败风险的差异将会更大。

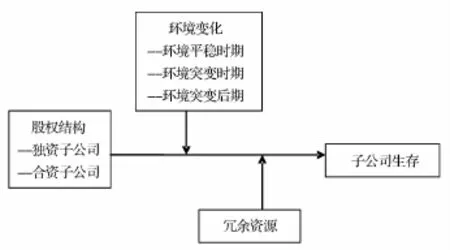

本文的理论框架如图1所示。

3 研究设计

3、1 样本选取和计量方法

图1 子公司生存影响的权变模型(资料来源:作者整理)

本文所选取的样本企业为非国有企业下属的各独资和合资子公司,因为金融危机爆发时,国有企业可能会利用行政资源对下属子公司实施政策性保护,从而影响研究结论。样本数据来源于广东省工商局信息中心的企业数据库,因此数据的可靠性和科学性可以得到保障。另外,本文选择广东省作为研究地区,除了数据的可获得性外,也具有较好的代表性。广东省是我国开放最早的地区之一,也是市场经济最完善,开放度最高的省份之一。其中,东莞又是我国最大的制造业基地,被誉为“世界工厂”,十分依赖国外市场。因此,在08年的金融危机中,广东省受到的冲击也相对其它省市较大。同时,我们计算了各年样本企业中独资企业的比重、广东省独资企业比重和全国独资企业比重之间的关系,发现相关系数在0.8以上,并在5%的水平上显著。这些结果说明,本研究获取的样本与全国的总体样本比较接近,具有代表性。我们共收集了广东省的1932家企业的企业数据。根据一些学者的研究,子公司在成立初期,存在“liability of newness”(新组织缺陷)效应[35],失败风险较高,为消除该效应影响,本研究选取的样本企业在2008年次贷危机前至少要有三年的历史,因此样本都是2005年以前成立的企业。其中,子公司经营时间在5年以上的占78.7%,平均6.7年。

在计量方法上,由于因变量企业失败风险为0、1取值的虚拟变量,因此我们使用风险函数(hazard function)表示已生存到时间t的企业,每个企业从生存时间t到(t+Δt)这一非常小的区间内死亡的概率极限。即生存时间已达到t的企业在t时刻的瞬时死亡率。

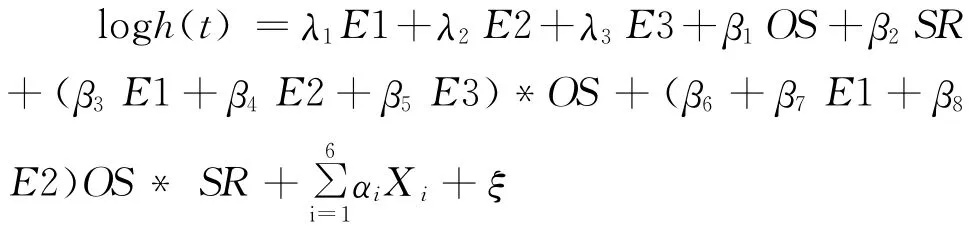

在回归模型的选择上,由于本研究设计划分了三个时段来探讨企业的生存状况,其数据样本不符合生存分析中常用的Cox比例风险模型的假设,因此我们采用了分段指数模型(piecewise-exponential model)来检验研究假设。分段指数模型可以将生存数据的时间尺度划分为几个区间,假设各区间内的风险是常数,但区间之间的风险可不同。定义T个时段,t=1,2,……,T,则分段指数模型的一般形式为:

h(t|x)=exp(λt)*exp(βx)t=1,2,……,T两边取对数后等价于:

λt为随风险方程时段t变化的风险率,它的变化跟X无关。X为影响因素(如资源、企业规模等),β表示控制其他影响因素时,变量X每改变一个单位所引起的风险函数入之对数值的改变量。因此,根据下文的变量设定,建立如下回归模型。使用的统计软件为Stata10.0。

其中,Xi为本文研究的所有控制变量。

3.2 变量度量

3.2.1 因变量

本文所研究的因变量为子公司的生存状况。当子公司在本研究期间内失败和死亡则设置虚拟变量1,否则取值0。按照国外通常的做法,将企业在工商局登记注册的时间视为企业开始成立的时间,而将企业在工商局登记注销或者吊销的时间定义为企业死亡的时间,在企业登记注册和注销之间的时间即为企业的生存年限。

3.2.2 自变量

环境突变。全球性的经济危机开始于2008年末的美国次贷危机,此次次贷危机对我国许多行业,特别时对出口有较大依赖的行业如制造业造成了严重影响。危机持续到2009年底,经济于2010年初开始复苏,复苏的迹象反映在美国、欧盟等国家的股市上。因此,本文定义环境突变期为2008至2009,设置为0、1虚拟变量(E2);环境稳定时期(突变之前)为2001年至2007年,设置为0、1虚拟变量(E1);环境突变后期为2010年之后,设置为0、1虚拟变量(E3)。

股权结构(OS)。设置虚拟变量来度量股权结构,如果属于独资子公司则取值1,属于合资子公司取值0。

冗余资源(SR)。根据Sharfman[45],Tan和Peng[39]对冗余资源的分类,本文重点探讨非沉淀冗余资源和未吸收冗余资源的作用,并参考Herold等[46]和Peng等[47]的度量方法,非沉淀冗余资源用流动资产除以流动负债进行度量;未吸收冗余资源用所有者权益除以总负债。对这两个指标进行主成分因子分析后,发现2个指标都归于一个单一因子,且特征向量也类似,可取两个指标的平均值作为冗余资源的度量指标。

3.2.3 控制变量

财务杠杆(LEV)。目前大部分研究显示,财务杠杆能显著的影响企业绩效,但究竟是正影响还是负影响,目前还没有一致的结论。本文用账面价值衡量的企业总负债与总资产的比率度量财务杠杆。

企业利润(PR0)。企业利润是影响企业生存的重要指标。企业利润有多种度量方式,为避免与财务杠杆产生内生性问题,用息税折旧摊销前利润(EBITDA)来衡量,由于该收益是在利息支付之前计算的,故不受财务杠杆的影响。

子公司的规模(SIZE)。以往的研究发现,子公司的规模会对生存造成影响,因为规模较大的子公司相对于较小的子公司而言,受到母公司更多的关注和支持。已有研究中用来衡量企业原始规模的指标主要有企业的从业人员数、公司的注册资本等。本文采用子公司的从业人员数作为企业规模的衡量指标,为了消除样本注册资本数据数量级相差过大带来的系统性误差,在回归分析时进行对数转换。

经营地区位(POL)。为了控制经营地区位因素的影响,本文建立了一个政策虚拟变量,其中享受沿海开放城市优惠政策和国家级经济技术开发区(包括高新技术产业开发区、保税区、工业园区)优惠政策的城市为1,其余城市为0。享受较大优惠政策的子公司失败的可能性较低。

在行业控制变量上(IND),如果子公司属于制造业则取值1,属于其它行业则取值0。因为在2008年的经济危机中,我国制造业受到了很大冲击,大批企业倒闭。另外,行业成长率(GRO)也会影响到企业生存,在成长更快的行业中企业具有更好的发展前景。参照Audretsch等人的做法,我们用销售收入年均增长率作为行业成长的衡量指标。资料来源于2002至2011年的《中国统计年鉴》和《中国工业经济统计年鉴》。

4 结果分析与讨论

4.1 实证结果分析

表2列出了各变量的描述性统计及它们之间的相关关系。大部分变量之间都相关的,且显著,相关系数普遍较小,且共线性检验显示,VIF均小于5,容忍度>0.1,排除变量间的多重共线性。

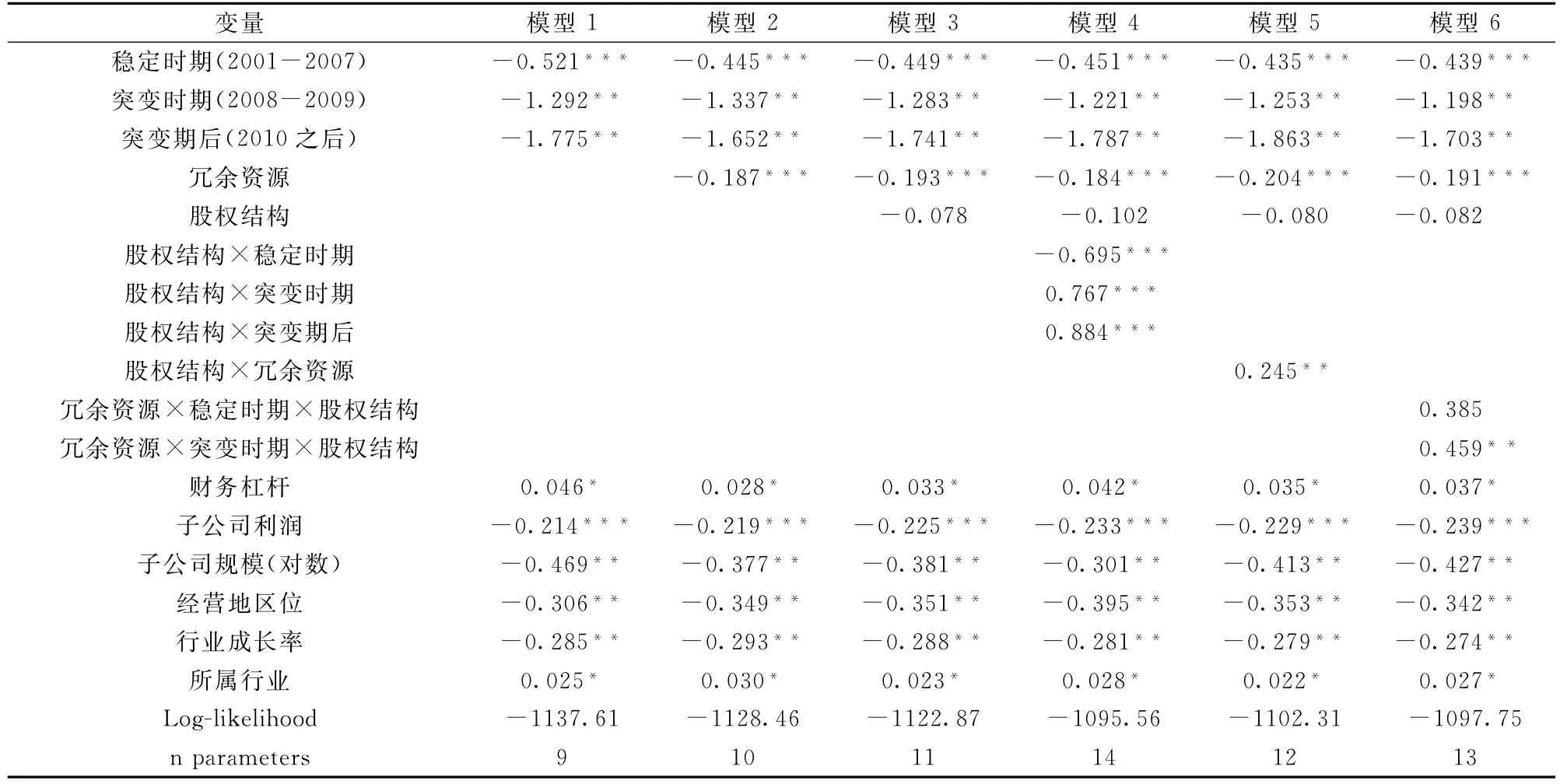

本文采用6个回归模型来检验提出的假设,回归分析的结果如表3。在用风险函数模型进行生存分析时,负的回归系数表明子公司的生存几率增加或者失败危险减小。模型1为基准模型,只包含时段变量和控制变量。模型2和3分别加入了冗余资源和股权结构变量。模型4加入了股权结构与时段变量的交互项,相对于模型1,模型4的拟合程度显著提高(Log-likelihood值增加了42.05,P<0.01)。

表1 主要研究变量及测量

表2 描述性统计与相关分析

表3 分段指数模型结果

如回归模型4所示,股权结构与环境稳定时期交互项的回归系数为负且达到显著水平(P<0.01),表明在环境突变之前(2001年—2007年),独资子公司的生存率高于合资子公司,支持研究假设1。而股权结构与环境突变时期的交互项回归系数为正并且达到显著水平(P<0.01),表明在环境突变时期(2008年—2009年),独资子公司的失败危险较高,其失败危险是合资子公司的2.15倍(exp(0.767)),支持假设2。

本文认为母公司对独资子公司的严密控制使其难以对战略进行变革或调整资源的配置以适应环境的变化,因此环境突变的负面影响将会一直持续到环境突变后期(2010年之后)。我们的研究也证实了这一点,股权结构与环境突变后期的交互项回归系数显著为正(P<0.01),表明在环境突变后期独资子公司的失败危险依旧很高,是合资子公司的2.41倍(exp(0.884))。

根据模型5,冗余资源与股权结构的交互项显著为正(P<0.05),表明在冗余资源的调节作用下,独资子公司失败危险高于合资子公司,也即合资子公司利用冗余资源降低失败危险的能力高于独资子公司,假设3成立。

模型6中,冗余资源×股权结构×稳定时期的交互项系数为0.385,表明在环境稳定时期,冗余资源增加了独资子公司的失败危险,其失败风险是合资子公司的1.47倍,但该结果并不显著;而冗余资源×股权结构×突变时期的交互项系数为0.459,且达到显著水平,表明环境突变时,在冗余资源的作用下,独资子公司失败风险是合资子公司的1.58倍,高于环境稳定时期独资子公司相对于合资子公司的失败风险(对模型6中这两个交互项系数0.385和0.459进行t检验,表明它们存在显著差异)。也即相对于环境稳定时期,合资子公司在突变时期对冗余资源的利用更加有效。假设4成立。

另外,企业规模对子公司的存活率有正影响(P<0.05),而财务杠杆对子公司的生存有负影响(P<0.10)。其它控制变量,如经营地区位、行业成长率和行业性质对子公司生存的影响也符合预期。

4.2 讨论

本文发现在环境稳定时期,独资子公司生存率较高,合资子公司更容易屈服于竞争的压力而失败,这一结果与以往多数研究结论相一致;而当环境发生突变时,成功抵御初期选择压力而存活下来的合资子公司失败危险低于独资子公司,合资子公司较高的自治程度以及资源配置灵活性的优势在环境动荡时期发挥了重要的作用,这个发现与Barnett等[44]的组织演化模型的观点相一致,也与一些学者,如Swaminathan[25],Aldrich等[28],Hannan等[48],的研究结论一致:即组织较高的自治程度和灵活性有助于企业在不确定和快速变化的环境中生存。

不同的股权结构造成了母公司对子公司的控制程度(也即自治程度)的差异,从而影响子公司绩效和生存。对于这种影响,以往的研究存在不同的观点。如Killing[49]对设立在发达国家的子公司进行研究,认为对子公司保持较低的股权有助于提高子公司绩效和生存,而Beamish[50]和Lu[51]利用设立在发展中国家的子公司为样本则得到了相反的结论。本研究也许能够说明,在股权结构(控制程度)和子公司绩效之间,环境的变化可能是其中的调节变量。环境的突变抵消了独资子公司过去行之有效的管理模式,而它们又缺乏足够的灵活性来转变被母公司强加的管理模式以应对环境变化。

研究进一步发现,股权结构还会造成子公司资源使用能力的差异,而这种差异是影响合资子公司和独资子公司环境应变能力的一个重要因素,在环境突变之前,冗余资源并不会显著减少合资子公司失败危险,因为这个时期的合资子公司必须花费大量的资源来建立有效的组织惯例、管理机制等,这个探索和适应的过程会增加企业成本,失败的风险较高。而在环境突变时以及环境突变之后,冗余资源显著减少了合资子公司的失败危险,但却不能显著降低独资子公司失败危险,因为独资子公司一直处在母公司严密控制和保护下,难以根据市场环境变化进行企业内部资源的有效重新配置。

5 结语

为什么一些在环境稳定时期绩效优异的子公司在环境动荡的时候绩效下滑甚至死亡,而另外一些子公司情况正好相反?本文通过我国1900多家合资和独资子公司的企业数据,从组织演化理论视角出发,整合公司治理理论和资源基础观理论,对子公司冗余资源、股权结构这些内部因素与外部环境变化的动态演化,以及这些因素对企业生存的作用机理进行了分析,尝试回答这个问题。其结论和研究贡献如下。

首先,到目前为止,学者们就股权结构、冗余资源对子公司的绩效和生存状况会产生何种影响仍然存在争论。本研究认为股权结构的不同会导致冗余资源数量、以及在使用和配置上的差异,使得子公司在竞争、发展过程中演化出不同的资源利用能力,这种能力的差异在环境平稳时期表现得并不明显,但当环境发生突变时,这种能力就会显著的影响子公司生存。本文突破了以往研究中对股权结构与绩效关系的静态探讨,将环境的变化和对冗余资源的利用引入到分析框架中进行动态分析,丰富了该领域的研究成果。

其次,现有的冗余资源与绩效关系的文献忽略了企业自身情境对冗余资源作用的影响,本文从股权结构的视角对企业进行的分类研究,发现不同的股权结构会影响冗余资源和企业绩效之间的关系,扩展了现有研究思路。

再次,本研究把企业股权结构对冗余资源利用的影响,作为组织内部的一个重要因素引入到组织演化理论中,表明组织的股权结构是影响组织学习能力,从而导致适应能力差异的一个因素。因此,可以认为是对Barnett[44]演化模型的一个增量贡献。同时,也为Barnett[53]的组织演化理论中非对称选择学说提供了实证支持。另外,在组织演化理论中,有大量的文献对环境变化与企业生存的问题进行了分析,但进行实证研究的十分稀少。本文通过虚拟变量的设置把环境的变化划分为几个时段,用冗余资源的变化和股权结构的差异来表示组织的学习和适应随环境变化的过程,把组织演化理论中抽象的概念变得具体可操作,使之能够进行量化分析。为组织演化理论中关于环境变化与适应能力领域的研究提供一种新的研究思路。

最后,本文也有较强的现实意义。对于各子公司而言,学会在快速变化的环境中生存是经营成败

的关键。如果无法适应市场的环境变化,即使拥有母公司的支持和优势的资源可能也无济于事,因为这些优势会被由于无法适应环境变化及不合适的控制所产生的成本耗费殆尽。另一方面,即使在不拥有足够资源优势的情况下,如果子公司具备足够的学习和适应能力,也能很好的生存发展。

[1]邓德军,周仁俊.公司最终所有权结构与绩效关系研究综述[J].外国经济与管理,2007,4,18-32.

[2]Hill C W,Hwang P,Kim W C.An eclectic theory of the choice of international entry mode[J].Strategic Management Journal,1990,11(2):117-128.

[3]Kim W C,Hwang P.Global strategy and multinationals'entry mode Choice[J].Journal of International Business Studies,1992,23(1):29-54.

[4]Gatignon H,Anderson E.The multinational corporation`s degree of control over foreign subsidiaries:An empirical test of a transaction cost explanation[J].Journal of Law,Economics and Organization,1988,4(2):305-336.

[5]Ekeledo I,Sivakumar K.International market entry mode strategies of manufacturing firms and service firms:A resource-based perspective[J].International Marketing Review,2004,21(1):68-10.

[6]Yiu D,Makino S.The choice between joint venture and wholly owned subsidiary:An institutional perspective[J].Organization Science,2002,13(6):667-683.

[7]Morschett D,Schramm-klein H,Swoboda B.Decades of research on market entry modes:What do we really know about external antecedents of entry mode choice?[J].Journal of International Management,2010,16(1):60-77.

[8]黄速建,刘建丽.中国企业海外市场进入模式选择研究[J].中国工业经济,2009,1,108-117.

[9]Dunning J H.Explaining international production[M]. UK,London:Unwin Hyman,1988.

[10]Barney J B.Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(1):99-120.

[11]Meyer K E,Peng M W.Probing theoretically into central and eastern europe:Transactions,resources,and institutions[J].Journal of International Business Studies,2005,36(6):600-621.

[12]Brouthers K D.Institutional,cultural and transaction cost influence on entry mode choice and performance[J].Journal of International Business Studies,2002,33(2):203-221.

[13]王进猛,沈志渔.跨国公司在华独资化改善了绩效吗——基于企业面板数据的实证研究[J].经济管理,2011,33,59-69.

[14]Hennart J F.Can the new forms of investment substitute for the old forms?A transaction costs perspective[J].Journal of International Business Studies,1989,(20):211-2341.

[15]Madhok A.Cost,value and foreign market entry mode:The transaction and the firm[J].Strategic Management Journal,1997,18(1),39-61.

[16]Hennart J F,Zeng Ming.Structural determinants of joint ventures performance[J].European Management Review,2005,2(2):105-1151.

[17]Woodcock C,Beamish P W,Makino S.Ownershipbased entry mode strategies and international performance[J].Journal of International Business Studies,1994,25(2):253-2731.

[18]Xu D,Pan Yigang,Wu Changqi,et al.Performance of domestic and foreign-invested enterprises in China[J]. Journal of World Business,2006,41(3):261-274.

[19]Pan Yigang,Chi P S,K.Financial performance and survival of multinational corporations in China[J]. Strategic Management Journal,1999,20(4):359-3741.

[20]Pan Yigang,Li Shaomin,Tse D K.The impact of order and mode of market entry on profitability and market share[J].Journal of International Business Studies,1999,30(1):81-103.

[21]Vermeulen F,Barkema H.Learning through acquisitions[J].Academy of Management Journal,2001,44(3):457-476.

[22]Miller A,Spann M S,Lerner L.Competitive advantages in new corporate ventures:The impact of resource sharing and reporting level[J].Journal of Business Venturing,1991,6(5):335-350.

[23]Baum J.Organizational ecology[M]//Clegg S,Hardy C,Nord W.Handbook of Organization Studies,London:Sage,1996.

[24]Sharfman M P,Wolf G,Chase R B,et al.Antecedents of organizational slack[J].Academy of Management Review,1988,13(4):601-614.

[25]Swaminathan A.Environmental conditions at foundingand organizational mortality:A trial-by fire model[J]. Academy of Management Journal,1996,39(5):1350 -1377.

[26]Meyer A D.Adapting to environmental jolts[J].Administrative Science Quarterly,1982,27(4):515-537.

[27]Venkataraman S,Van de Ven A H.Hostile environmental jolts,transaction set,and new business[J]. Journal of Business Venturing,1998,13(3):231-255.

[28]Aldrich H,Ruef M.Organizations Evolving[M].2th ed.London,UK:Sage,2006.

[29]Chakravarthy B S.Adaptation:A promising metaphor for strategic management[J].Academy of Management Review,1982,7(1):35-44.

[30]Hrebiniak L G,Joyce W F.Organizational adaptation:Strategic choice and environmental determinism[J]. Administrative Science Quarterly,1985,30(3):336-349.

[31]Oliver C.Network relations and loss of organizational autonomy[J].Human Relations,1991,44(9):943-961.

[32]Levinthal D A.Adaptation on rugged landscapes[J]. Management Science,1997,43(7):934-950.

[33]Pfeffer J,Salancik G R.The external control of organizations:A resource dependence perspective[M].New York:Harper&Row,1978.

[34]Shepherd D A,Douglas E J,Shanley M.New venture survival:Ignorance,external shocks,and risk reduction strategies[J].Journal of Business Venturing,2000,15(5/6):393-410.

[35]Stinchcombe F.Social structure and organizations[M].Chicago:Rand Mc Nally,1965.

[36]Nohria N,Gulati R.Is slack good or bad for innovation?[J].Academy of Management Journal,1996,39(5):1245-1264.

[37]Leibenstein H.Organizational or frictional equilibria,X-efficiency,and the rate of innovation[J].Quarterly Journal of Economics,1969,83:600-625.

[38]Williamson O E.The economics of discretionary behavior:Managerial objectives in a theory of the firm[M]. Englewood Cliffs,NJ:Prentice-Hall,1964.

[39]Tan J,Peng M W.Organizational slack and firm performance during eeonomic transitions:Two studies from an emerging economy[J].Strategic Management Journal,2003,24(13):1249-1263.

[40]George G.Slack resources and the performance of privately held firms[J].Academy of Management Journal,2005,48(4):661-676.

[41]李晓翔,刘春林.冗余资源与企业绩效关系的情境研究——兼谈冗余资源的数量变化[J].南开管理评论,2011,(3),4-14.

[42]Fahy J.Competitve advantage in international services:A resource-based view[J].International Studies of Management&Organization,1996,26(2):24-37.

[43]Sorenson O,Stuart T E.Syndication networks and the spatial distribution of venture capital investments[J]. American Journal of Sociology,2001,106(6):1546-1588.

[44]Barnett W P,Greve H R,Park D Y.An evolutionary model of organizational performance[J].Strategic Management Journal,1994,15:(S1)11-28.

[45]Sharfman M P,Wolf G,Chase R B,et al.Antecedents of organizational slack[J].Academy of Management Review,1988,13(4):601-614.

[46]Herold D M,Jayaraman N,Narayanaswamy C R. What is the relationship between organizational slack and innovation?[J].Journal of Managerial Issues,2006,18(3):372-392.

[47]Peng M,Li Yuan,Xie En.CEO duality,organizational slack and firm performance in China[J].Asia Pacific Journal of Management,2010,27(4):611-624.

[48]Freeman H M.Structural inertia and organizational Change[J].American Sociological Review,1984,49:149-164.

[49]Killing J P.Strategies for joint venture success[M]. New York:Praeger,1983.

[50]Beamish P W,Jiang Ruihua.Investing profitably in China:Is it letting harder?[J].Long Range Planning,2002,35(2):135-151.

[51]Lu J W.Characteristics and Performance of Japanese FDI in China[J].Journal of Asian Business,2000,16(3):51-71.

[52]Barnett W P,Swanson A N,Sorenson O.Asymmetric selection among organizations[J].Industrial and Corporate Change,2003,12(4):673-695.

[53]Fischer H,Pollock T.Effects of social capital and power on surviving transformational change:The case of initial public offerings[J].Academy of Management Journal,2004,47(4):463-481.

The Relationship of Ownership Structure and Survival of Subsidiary Based on Evolutionary Theory:The Moderating Effect of Environmental Jolt and Slack Resources

YU Fei1,2,LIU Ming-xia1

(1.School of Economics and Management,Wuhan University,Wuhan 430072,China;2.School of Business,Guilin University of Electronic Technology,Guilin 541004,China)

Understanding why organizations are affected so differently by environmental change is fundamental to theories of industrial organization and evolutionary.One possible explanation for differential effects is that the impact of environmental change on performance and survival depends,to some extent,on an organization's autonomy.Based on onevolutionary theory of organization,the effect of slack resources of subsidiaries and ownership structure of subsidiaries on the ability of them dealing with environmental change is studied,and the analysis of dynamic evolution in environmental change and the survival of subsidiaries is carried out by piecewise-exponential model.To investigate this problem,a model is tested that examines differences between wholly owned subsidiaries and joint ventures at founding and during environmental change,while addressing the role of resources in this process.Furthermore,empirical research is made based on the sample of 1932 non-state-owned enterprises'subsidiaries on Guangdong province in China.Most data comes from the enterprise database in Guangdong province administration for industry and commerce.It is found that the wholly ownedsubsidiaries have low mortality rates when compared to joint ventures(JVs)in the stable environment,but that their mortality rates increase more rapidly during an environmental jolt.The differences in slack resources,the utilization efficiency and ability of resources is an important factor leading to the difference of subsidiaries survival in the environment change,whereas these capabilities is influenced by subsidiary autonomy to some extent,and the autonomy is influenced by ownership structure.The results not only disentangle the effects of unobserved heterogeneity in learning,adaptation and evolution processes of subsidiaries,but also indicate that subsidiary autonomy helps cultivate their competitiveness and the ability of dealing with environmental changes,and then reduce the mortality rates of subsidiary.Going beyond the traditional focus on static analysis of the relationship between ownership structure and the survival of subsidiaries,the theory perspectives for research on the issue is enriched by this paper.

ownership structure;slack resources;environmental jolt;survival analysis

C936

:A

1003-207(2014)05-0138-11

2012-09-26;

2013-04-14

于飞(1983-),男(壮族),广西桂林人,武汉大学经济与管理学院,博士研究生;桂林电子科技大学,讲师,研究方向:战略管理、人力资源管理.