我国货币政策区域效应的SVAR分析

2014-05-12吴金福

朱 芳,吴金福

(1.暨南大学经济学院金融系,广东 广州 510632;2.东莞华联期货公司,广东 东莞 523009)

我国货币政策区域效应的SVAR分析

朱 芳1,吴金福2

(1.暨南大学经济学院金融系,广东 广州 510632;2.东莞华联期货公司,广东 东莞 523009)

对货币政策的传导渠道分为利率渠道、信用渠道和汇率渠道。不同区域由于在经济金融等方面的结构性差异,使得货币政策在传导过程中出现差异性,所产生的货币政策区域效应是不同的。采用1978—2010年的数据,运用SVAR模型对不同区域进行分析,结果表明我国存在明显的货币政策区域效应。进一步回归分析发现:信贷渠道是货币政策区域效应的主要原因,汇率渠道是货币政策区域效应的重要原因,而利率渠道对货币政策区域效应没有解释力。区域企业结构差异、区域经济开放度差异、区域产业结构差异对货币政策区域效应影响显著,区域金融发展水平和区域地方政府干预对货币政策区域效应影响不显著。

货币政策;区域效应;SVAR模型

一、引 言

统一性是货币政策的重要特性之一。统一的货币政策的理论前提是经济的同质化。如果不同区域的经济金融等条件存在非同质化特征,统一的货币政策在传导过程中就会产生区域差异化效果,即存在货币政策区域效应。

国外对货币政策区域效应问题的研究起步于20世纪70年代,主要集中于欧元区国家和美国。Taylor(1995)和 Dornbusch(1998)等通过研究欧元区国家货币政策传导过程,发现欧元区国家的货币政策传导效果存在明显差异[1][2]。Carlino和DeFina(1998,1999)的研究结果表明,美国存在货币政策区域效应,制造业集中度高、小企业集中度高的地区对美联储货币政策冲击的反应较强[3]。

国内对货币政策区域效应问题的研究相对较晚。宋枉和钟正生(2006)选用广义实际货币供给量M 2作为货币政策的代表变量,通过实证分析发现导致我国货币政策区域效应的主要原因是信贷渠道和利率渠道[4]。张晶(2006)运用SVAR模型对中国东中西三大区域货币政策效应进行实证研究,结果发现货币政策对三大区域的影响程度及滞后期存在明显差异,区域产业结构、企业结构是货币政策区域效应的主要影响因素[5]。石华军等(2008)利用VAR模型和脉冲响应函数进行实证检验,结果表明我国存在较明显的货币政策区域效应,信贷渠道和利率渠道是主要原因,而汇率渠道不明显[6]。

国内外学者对于货币政策区域效应的研究主要集中在:货币政策区域效应的存在及其影响因素方面,并将产生区域效应的主要原因归结为货币政策传导机制的差异。但是,在探讨货币政策传导机制差异的影响因素方面,论述不同。本文以货币政策传导机制理论为基础,结合我国八大区域经济金融发展存在结构性差异的实际,尝试从金融结构、产业结构、企业结构、经济开放度和地方政府干预五个方面进行分析,并建立SVAR模型,研究我国货币政策区域效应及其影响因素。

二、货币政策传导渠道差异及其原因

货币政策传导渠道可以分为利率渠道、信用渠道和汇率渠道,不同的传导渠道产生的效果并不同。不同区域由于在经济金融等方面的结构性差异,使得货币政策在传导过程中出现差异,所产生的货币政策区域效应是不同的。

(一)区域金融结构差异

金融结构差异主要通过信贷渠道和利率渠道影响货币政策区域效应。本文使用金融总量和金融机构差异指标,分析区域金融结构差异。

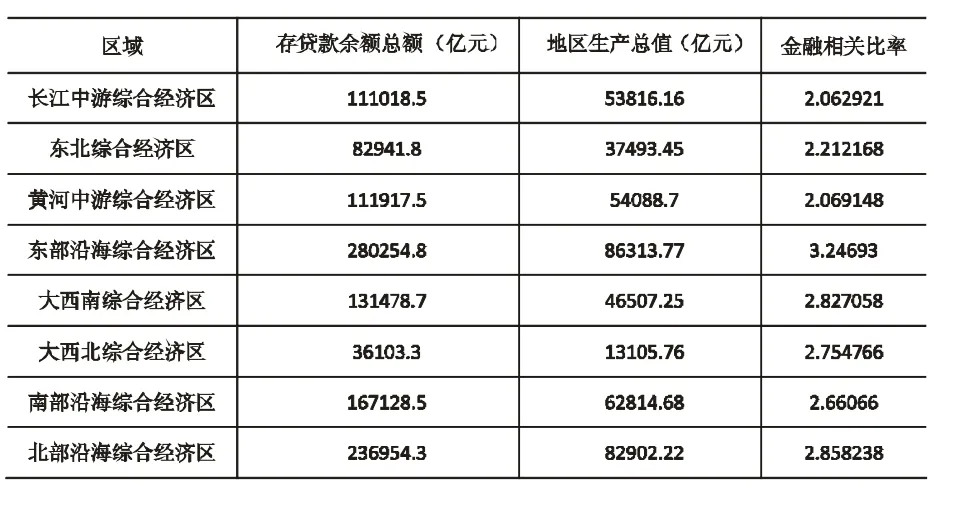

首先,金融总量差异。金融总量一般表现为金融发展水平,评价金融发展水平高低的主要指标是金融相关比率(FIR)。金融相关比率是金融资产总量与GDP的比值,区域金融相关比率指标值越高,说明该区域的金融规模越大,金融发展水平越高,货币政策在该区域的效应力度就越大。由于缺乏区域层面的金融资产总量数据,本文在计算金融资产总量时采用金融机构存贷款余额作为替代数据。表1是2010年末我国各区域金融相关比率。

表1 2010年末八大区域金融相关比率

从表1可以看出,东部沿海综合经济区的存贷款规模、地区生产总值、金融相关比率均明显高于其他区域,说明其金融发展水平远高于其他区域;长江中游和黄河中游综合经济区的金融相关比率最小,说明这两个区域的金融发展水平落后于其他区域;东北和大西北综合经济区是存贷款总额及地区生产总值最小的两个区域。

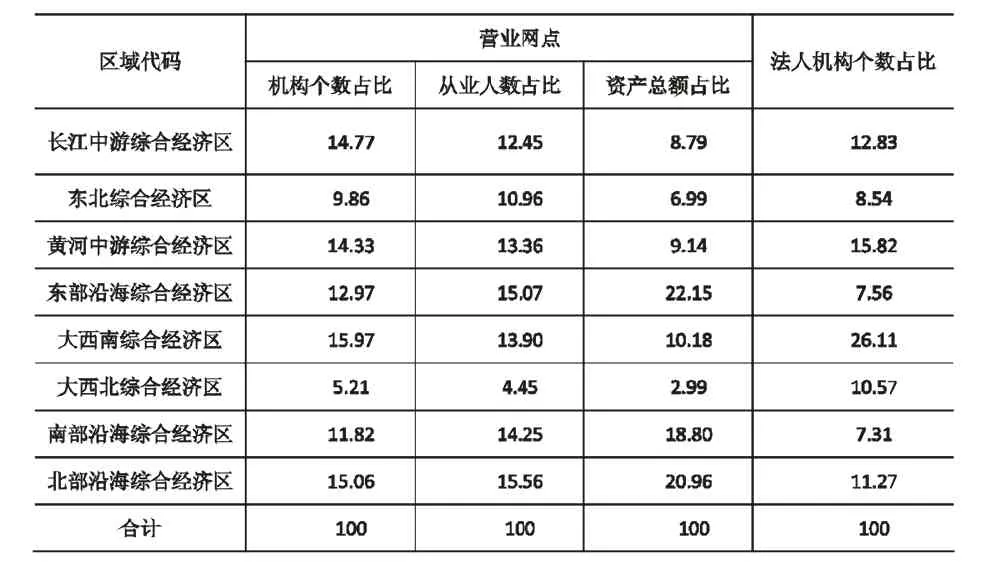

其次,金融机构差异。表2反映了2010年末我国各区域银行业金融机构各项指标占全国比重的情况。

表2 2010年末八大区域银行业金融机构各项指标占全国比重 单位 %

由表2可以看出,东部沿海和北部沿海综合经济区银行类金融机构资产总额最大;大西南和北部沿海综合经济区的银行网点数目最多;大西北综合经济区的银行金融机构网点数、从业人员和资产规模均远低于其他区域。大西南综合经济区拥有最多的银行类法人机构数目,而经济最为发达的东部沿海和南部沿海综合经济区的银行类法人机构数目最少。一般而言,某区域银行类法人机构数目多意味着中小型银行类机构数目多,该区域对货币政策冲击的响应更为强烈,所以我们预期大西南经济区对货币政策的冲击会有较强的响应。

(二)区域产业结构差异

区域产业结构差异主要通过利率渠道影响货币政策区域效应。不同的产业结构具有不同的利率敏感性,因而产业结构不同的区域,货币政策具有不同的区域效应。在三大产业中,第二产业是资金密集型产业,因而对利率敏感性最大,所以第二产业比重越大的区域,货币政策对该区域的影响越明显。表3列出了我国2010年末各区域三大产业结构情况。

表3 2010年末八大区域三大产业占比 单位 %

由表3看出,我国八大区域产业结构存在较大差异。其中第二产业占比最大的是黄河中游综合经济区,占比最小的是大西北综合经济区。如果利率渠道是我国货币政策传导的主要渠道,我们预期黄河中游综合经济区对货币政策冲击响应将较大。而大西北和大西南综合经济区的第一产业占比最大,东部沿海、南部沿海和北部沿海综合经济区第一产业占比最小,并且它们也是第三产业占比最大的三个区域。理论上一般认为,经济体的第三产业占比越大、第一产业占比越小,其经济发达程度越高。如果货币政策响应强度与经济发展的阶段成正比,那么这三个区域对货币政策冲击响应的强度最大。

(三)区域企业结构差异

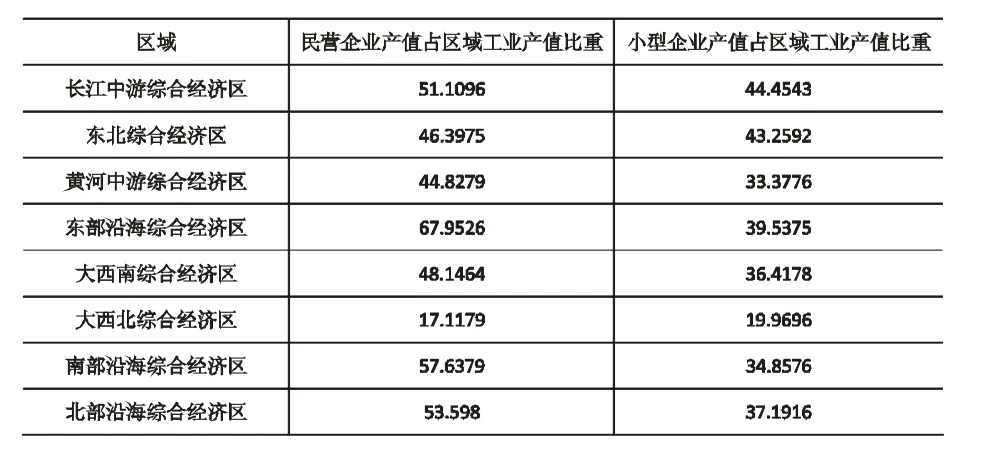

区域企业结构差异主要通过信贷渠道影响货币政策区域效应。比较而言,中小企业更容易受到货币政策的影响。资产负债表渠道理论认为,货币政策通过影响企业的资产负债情况而改变其信贷可得性。而银行信贷渠道理论认为,大型企业具有多元化的融资渠道,货币政策对其作用有限,中小企业对银行信贷依赖程度高,容易受到货币政策的影响。因此,小型企业、民营企业密集度高的区域,货币政策对该区域产出和物价影响较大。表4列出了我国2010年末各区域企业结构情况。

表4 2010年末八大区域企业结构情况 单位%

由表4看出,东部沿海及南部沿海综合经济区的民营企业占区域工业产值比重最大,反映出区域民营经济活跃。大西北综合经济区民营经济最不发达,远落后于其他区域的水平。长江中游和东北综合经济区的小企业产值比重最大,而民营经济发达的东部沿海和南部沿海综合经济区的小企业产值比重优势并不明显。大西北综合经济区的小企业产值比重同样最小。由于我国各区域企业结构存在较大的差异,将导致货币政策对各区域产生不同效果。

(四)区域经济开放度差异

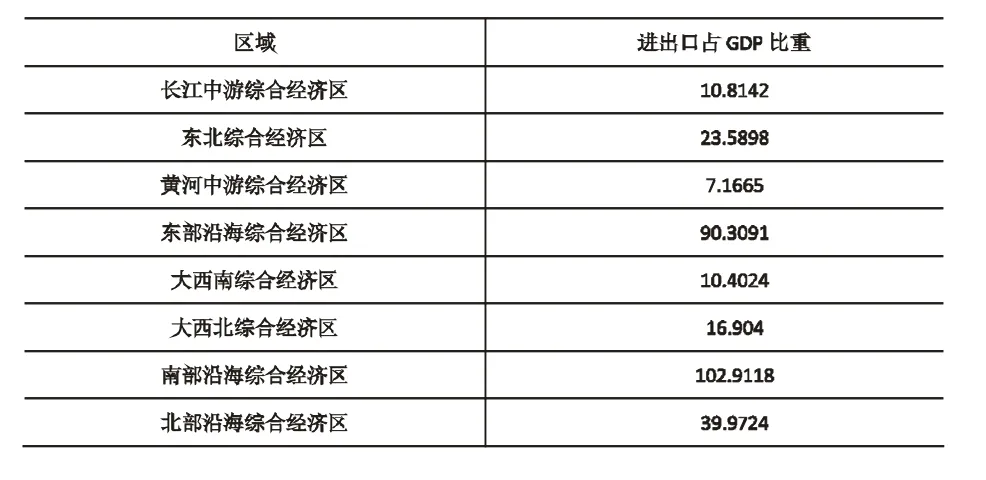

区域经济开放度差异主要通过汇率渠道影响货币政策区域效应。一般选用进出口总额占GDP的比重来衡量一个经济体的经济开放度。经济开放度越高的区域,进出口规模占GDP比重越大,实体经济对汇率变动就越敏感,汇率变动对该区域净出口的影响越大,因而货币政策对该区域的影响也越大。表5是2010年末我国各区域经济开放度情况。

表5 2010年末八大区域经济开放度情况 单位:%

由表5看出,我国八大区域经济开放度差异较大:南部沿海与东部沿海综合经济区经济开放度最高;黄河中游综合经济区的经济开放度最低;其余区域的进出口占GDP比重介于10%和30%之间。经济开放度存在如此大的差异必然导致货币政策通过汇率渠道对各区域的影响不一。货币政策通过汇率渠道对东部沿海及南部沿海综合经济区影响最大,对大西北综合经济区、大西南和长江中游综合经济区的影响较小。

(五)区域地方政府干预差异

区域地方政府干预通过各种货币传导渠道影响货币政策区域效应,但以信贷渠道为主。可以用三种指标来衡量地方政府对区域经济的干预程度:财政支出收入比,反映了地方政府面临的财政压力,比重越大,地方政府干预经济、稳定财政收入的动机越大;财政支出占产出比,反应了地方政府通过财政手段干预经济的能力,比重越大,地方政府干预经济的力度越大;区域国有企业投资占比,衡量的是地方政府通过国有企业干预地方经济的能力,地方政府通过行政方式主导区域内国有企业的投资决策,从而影响区域总体投资支出。如果一个区域其政府干预经济程度越高,货币政策对该区域的产出影响越大,对物价波动的影响也越大。表6是我国2010年末各区域衡量地方政府干预程度的三个指标情况。

表6 2010年末八大区域财政干预三大指标情况 单位:%

由表6看出,八大区域地方政府对地区经济干预的能力和程度均存在较大差异,东部沿海和南部沿海综合经济区的财政支出收入比最小,同时财政支出占产出比也最小,其国有企业投资占比也较小,因此这两个区域地方政府干预程度最小;大西北综合经济区的财政支出收入比和财政支出占产出比以及国有企业投资占比在八大区域中均排列第一,表明地方政府财政收支压力最大,其对地方经济干预的动机最强,干预地方经济的能力以及实际干预程度最大。可见上述八大区域地方政府干预地区经济程度的较大差异,将导致货币政策对这些区域的产出和物价的影响存在较大差异。

上述分析表明:八大区域的经济、金融情况存在较大差异,这种状况必然导致货币政策区域效应。下面采用结构向量自回归模型及脉冲响应函数,分析我国货币政策区域效应的存在以及货币政策区域效应的主要原因。

三、模型的设立和数据、变量的选取

(一)模型介绍

SVAR模型是在VAR模型基础上加入反应内生变量当期关系的方程,从而提取出隐藏在误差项中的变量间的当期关系,使模型具有更明确的经济意义。

对于含有n个变量的p阶结构向量自回归模型SVAR(p),其矩阵形式可表示如下:

其中,A 和j为 n*n矩阵,Yt-i、μt为 n维向量。

为使系统能唯一识别待估参数,需要根据经济理论对参数空间施加约束,本文采用Sim(1980)提出的Cholesky分解法,对模型加入以下短期约束条件,即GDP增长率、GDP平减指数增长率、贷款余额增长率均不影响当期M 2增长率;GDP平减指数增长率、GDP增长率均不影响当期贷款余额增长率;GDP平减指数增长率不影响当期GDP增长率。

(二)数据选择和变量的选取

学者普遍认为货币供应量更适合作为我国货币政策的代表变量,因此本文选取实际广义货币供应量M 2作为货币政策的代表变量,取对数后记为LM 2。货币政策对实体经济的影响,主要反映在产出和物价两个方面,不同区域受货币政策影响后的反应变量分别是产出和物价。在产出的衡量指标上,选取区域实际GDP作为产出的代表变量,取对数后记为LGDP。在物价的衡量指标上,选取区域GDP平减指数(PJ)作为物价水平的代表变量,取对数后记为LPJ。另外选取区域金融机构实际贷款余额(DK)作为金融体系对货币政策反应的代表变量,取对数后记为LDK。

本 文 中 的 M 2、GDP、PJ、DK 的 原 始 数 据 为1978—2010年的年度数据,取自《新中国55年统计资料汇编》、《新中国60年统计资料汇编》、《中国统计年鉴》和各省市统计年鉴;在计算中用到的人口数量是指各区域的常住人口[7];实际M 2、实际GDP和实际贷款余额均为经过GDP平减之后的数据[8];各区域数据由所辖省市数据合并计算形成。

(三)数据的单位根检验与格兰杰检验

ADF检验结果表明,各区域的 LM 2、LDK、LGDP、LPJ数据存在不稳定,需要进行差分处理。差分处理后的所有数据均在10%的显著性水平上通过了平稳性检验,部分数据在5%或1%的显著性水平上通过了平稳性检验,不同的数据稳定性显示了各区域经济的多元化特性。至此,我们看到所有经过差分处理后的时间序列都已经是较平稳的,因此可以进一步对它们进行格兰杰因果检验。

在ADF检验的基础上,本文根据AIC、SIC和LR等信息规则对各区域数据进行格兰杰滞后期的判断,得出了最优滞后期,并在此基础上进行格兰杰因果检验。格兰杰检验结果表明,我国各区域的M 2增长率、GDP增长率、GDP平减指数增长率、贷款余额增长率之间存在不同程度的格兰杰因果关系。在八个区域中,M 2增长率均是GDP平减指数增长率的格兰杰原因;在五个区域中,M 2增长率是GDP增长率的格兰杰原因(CZ、DXB和DXN区域除外);在三个区域中,M 2增长率是贷款余额增长率的格兰杰原因(DB、HZ、BY、DXB 和 DXN 区域除外)。

(四)SVAR模型及脉冲响应分析

上述格兰杰因果检验结果表明,各区域的M 2增长率普遍是其GDP增长率和GDP平减指数增长率的格兰杰原因,这三个变量应当纳入模型;而各区域M 2增长率虽然不普遍是其贷款增长率的格兰杰原因,但出于现实经济联系的考虑,我们仍然把贷款余额增长率纳入模型。由此建立以下的SVAR模型:

把建立的SVAR模型运用于八大区域,我们得到各区域实际GDP及GDP平减指数的脉冲响应函数,并对其进行对比分析。

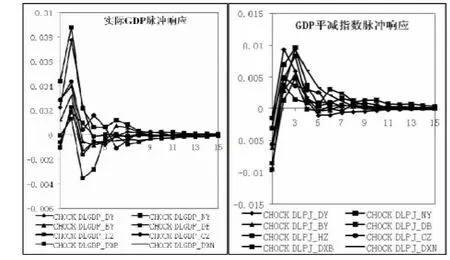

1.八大区域实际GDP及GDP平减指数的货币脉冲响应分析

图1 八大区域实际GDP及GDP平减指数的货币脉冲响应函数

由图1看出,货币政策对各区域GDP的影响差异明显。各区域实际GDP增长率对一次货币冲击响应最大值均出现在第二期,而各区域GDP平减指数对货币冲击的脉冲响应最大值则分布在第二和第三期,其中东部沿海、北部沿海和大西北综合经济区的响应最大值出现在第二期,其余区域均出现在第三期。就近期效应看,经济发达、人均GDP较高的东部沿海和南部沿海综合经济区的脉冲响应最强;经济相对落后、人均GDP较低的大西北和黄河中游综合经济区响应最弱。从远期效应看则无明显规律。从当期响应的方向看,有五个区域的实际GDP增长率对货币冲击的当期响应均为正值,东北、大西北和黄河中游综合经济区的当期响应为负值,而八个区域的GDP平减指数对货币冲击的当期响应均为负值。

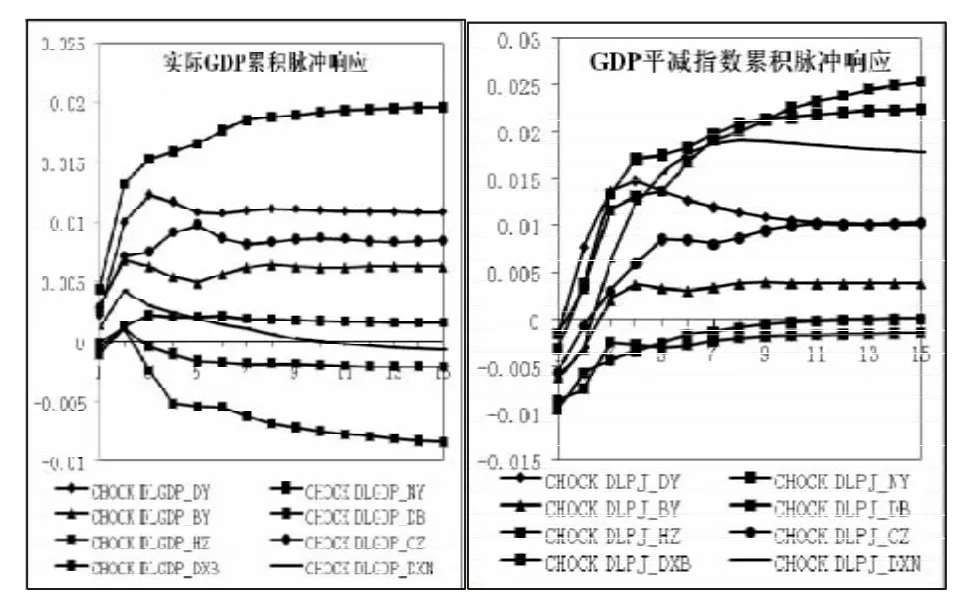

2.八个区域实际GDP及其GDP平减指数的累积货币脉冲响应分析

图2 八大区域实际GDP及GDP平减指数的累积货币脉冲响应

由图2可见,各区域实际GDP增长率对货币冲击的累积响应值区别明显。南部沿海和东部沿海综合经济区累积效应最强,黄河中游和长江中游综合经济区的累积效应最弱。GDP平减指数累积响应值最大的是南部沿海及东北综合经济区,累积响应值最小的是大西北及黄河中游综合经济区。

对八大区域的脉冲响应分析表明,我国货币政策存在显著的区域效应:总体而言货币政策对各区域的影响与区域的经济发达程度成正相关关系,经济相对发达的的东部沿海和南部沿海综合经济区对货币冲击响应较强,经济欠发达的大西北综合经济区对货币冲击响应相对较弱。但货币政策对各区域的影响与区域经济发达程度并非一一对应,因此需要进一步分析货币政策区域效应的原因。

四、货币政策区域效应原因的模型检验

(一)我国货币政策区域效应原因的初步分析

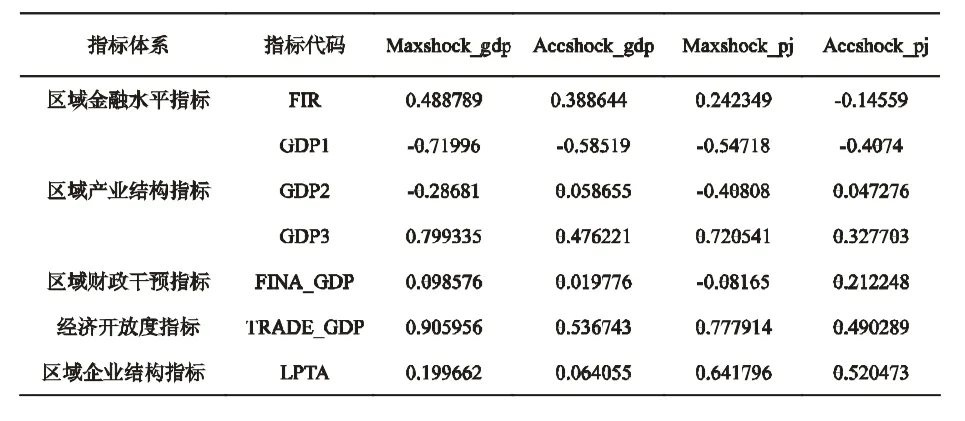

为了分析货币政策区域效应的影响因素,我们首先对货币冲击的响应值结果与其可能的影响因素进行相关分析。记各区域GDP和平减指数的脉冲响应最大值和累积值分别为Maxshock_gdp、Accshock_gdp、Maxshock_pj、Accshock_pj,我们建立了五类指标,即:1.区域金融水平指标(本文用金融相关比率FIR表示);2.区域产业结构指标(该类指标主要包括第一、第二和第三产业在区域产出中所占比例,分别用 GDP1、GDP2、GDP3 表示);3. 区域企业结构指标 (本文选用小型工业企业产值占工业产值的比值LPTA表示);4.区域财政干预指标(本文用区域财政支出与区域产出的比值表示,记为FI_GDP);5.区域经济开放度指标 (本文用区域进出口贸易总额占产出比重表示,记为TR_GDP)。

我们在表7中列出上述五类8个指标(2010年末数据)与 Maxshock_gdp、Maxshock_p j、Accshock_gdp、Accshock_p j的相关系数:

表7 八大区域脉冲响应值与各指标相关系数

由表7可以看出以下规律:

其一,经济开放度指标与GDP及其平减指数的脉冲响应值相关程度最高,进出口占比与GDP脉冲响应最大值的相关系数达到0.905956,与平减指数脉冲响应最大值则达到了0.777914。区域产业机构指标与GDP及其平减指数脉冲响应值的相关程度总体排第二,其次分别是区域金融机构指标和区域生产力水平指标。以上四类指标与脉冲响应值的相关程度较高,而与人均财政支出代表的财政水平指标与脉冲响应值的相关程度较低。

其二,在区域产业结构指标中,各产业占比与脉冲响应值的相关程度差异明显。第三产业占比与Maxshock_gdp和Maxshock_p j的相关程度最高,分别达到0.799335和0.720541;第一产业占比与Maxshock_gdp和Maxshock_pj的负相关程度最高,分别为-0.71996和-0.54718。而第二产业占比与脉冲响应值的相关程度较小,且与GDP和GDP平减指数的相关系数呈现相反符号。

其三,区域企业结构指标中,小企业产值占比与脉冲响应值的相关系数较小,且与脉冲响应值呈现正相关关系。

其四,各指标与Maxshock_gdp的相关程度普遍高于与Maxshock_p j的相关程度,与Maxshock_gdp和Maxshock_pj的相关程度普遍高于与Accshock_gdp和Accshock_pj的相关程度,即各指标对累积响应效果缺乏解释力。

(二)回归模型的构建

为了进一步分析我国货币政策区域效应的成因,我们需要建立面板模型,对脉冲响应值进行回归分析。考虑到回归分析时八个区域的样本数偏少,其统计说服力有限,因此本文参考孔丹凤、秦大忠(2007)的分析方法,对八大区域中的各省市分别建立SVAR模型,并把得到的各省市产出和物价的最大脉冲响应值和累积响应值分别记为MS_gdp[9]、AS_gdp、MS_p j和AS_p j。在此基础上,以上述四个变量为因变量,并按照前文理论分析时的角度,以各省市的金融发展水平指标、产业结构指标、企业结构指标、财政干预指标、经济开放度等五类指标为自变量进行回归分析,这五类自变量指标均采用1978至2010年的平均值,命名方法与此前相关分析一致。

在各方程中,如果某一自变量能通过显著性检验,说明该变量代表的因素对方程因变量具有解释力。考虑到各自变量之间可能存在的相关性,我们先检查自变量的多重共线性。对自变量的偏相关分析表明,GDP1与GDP2指标的相关系数为-0.86034,FIR与GDP3的相关系数为0.864661。由于这两对指标存在较明显的共线性,因此在回归分析中需要用逐步回归的方法进行剔除。

(三)回归分析检验结果

1.对MS_gdp的分析,经过逐步回归,最终的回归方程如下:

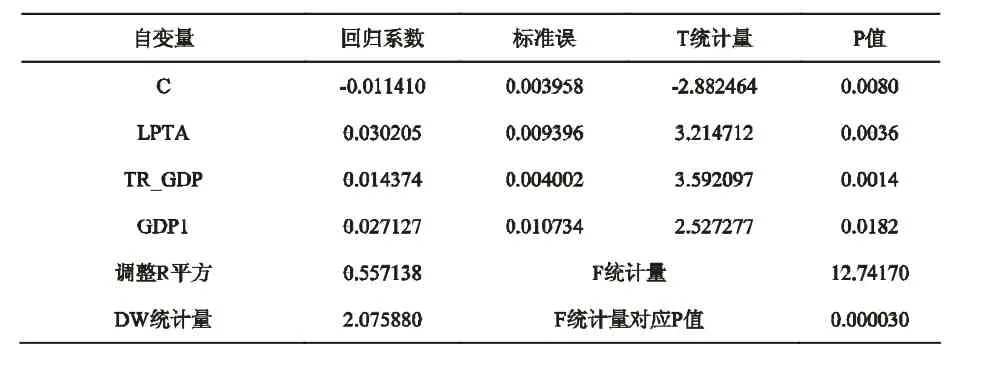

表8是对MS_gdp的回归分析结果。

表8 对MS_gdp的回归分析结果

由表8看出,三个解释变量均通过显著性检验,且整体通过联合显著性检验。其中,LPTA和TR_GDP具有高度显著性,且其回归系数符号均为正,意味着小企业密集度越高、开放度越高的地区,其产出对货币政策的响应越强,符合我们的先验预期。而GDP1的回归系数显著且符号为正,意味着产业结构对产出的响应强度有影响,农业占比越大的地区其产出的响应强度越大。

2.对AS_gdp的分析,最终的回归方程如下:

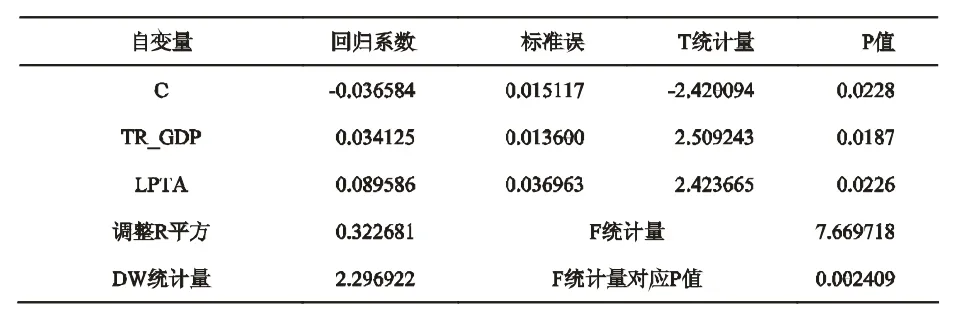

表9是对AS_gdp的回归分析结果。

表9 对AS_gdp的回归分析结果

由表9看出,LPTA和TR_GDP的系数依然在5%的置信水平上显著,表明企业结构和经济开放度对产出的累积响应值有显著影响;第一产业占比及其他产业结构指标的系数并不显著,表明货币政策的产出的累积影响与区域的产业结构无明显关系。

3.对MS_p j的回归方程最终如下:

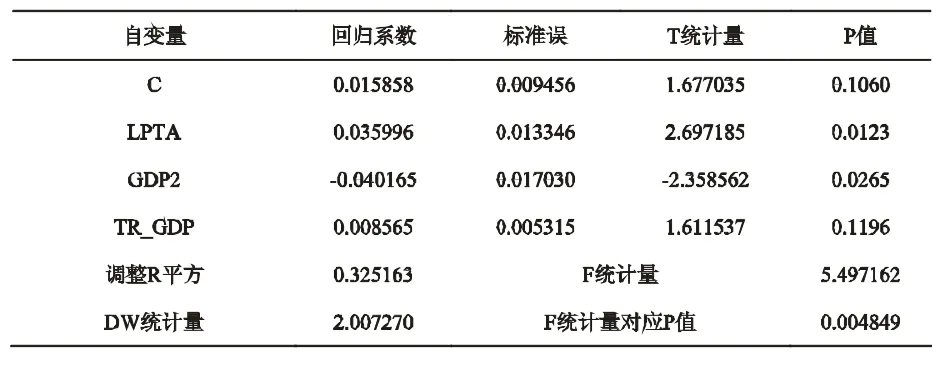

表10是对MS_p j的回归分析结果。

表10 对M S_p j的回归分析结果

由表10看出,LPTA和GDP2系数较为显著,表明企业结构和第二产业占比影响区域物价水平对货币政策冲击的响应强度。其中,小型工业企业产值占比系数为正,符合先验预期,表明信贷渠道是货币政策对区域物价水平影响的主要原因。第二产业系数为负,与利率渠道假设不一致,说明利率渠道不是货币政策对区域物价水平影响的主要原因。而TR_GDP未能通过10%置信水平的显著性检验,说明区域经济开放度与物价受货币冲击的响应强度无显著关系。

4.对AS_p j的原因分析,最终的回归方程为:

表11是对AS_pj的回归分析结果。

表11 对AS_pj的回归分析结果

由表11看出,影响物价的累积响应的因素与影响物价响应的因素十分相似,均为LPTA和GDP2,其中LPTA的系数最为显著,表明信贷渠道是货币政策影响区域物价累积水平的主要原因。物价对货币政策的累积响应与第二产业占比存在负相关关系,可能是由于我国近年来出现的通胀主要与农产品和基础材料价格波动相关,因而当货币供给增加导致对农产品和基础材料需求增加和价格上升时,第一产业占比大、第二产业占比小的区域产出增加较大,GDP平减指数上升较快。

五、结论和建议

上述实证分析表明,我国存在明显的货币政策区域效应,总体上货币政策对区域的作用与区域的经济发展程度正相关,经济相对发达的东部沿海和南部沿海区域其产出和物价对货币政策的响应较强,而经济相对落后的大西北区域其产出和物价对货币政策的响应较弱。实证分析还表明,影响货币政策区域效应的原因是多方面且复杂的:

1.信贷渠道是我国货币政策区域效应的主要原因,货币政策通过信贷渠道对各区域产出和物价水平均有重要影响;汇率渠道也是我国货币政策区域效应的重要原因,但显著性不如信贷渠道,货币政策通过汇率渠道对各区域的产出有重要影响;利率渠道对我国货币政策区域效应的存在没有解释力。

其一,随着我国对外开放不断深化、市场化步伐逐渐加快,资本账户管制逐步放松,尤其是汇率形成机制市场化改革的渐进实施,汇率在货币政策传导过程中逐渐发挥作用。当中央银行实行扩张性货币政策时,货币供给量增加,物价水平上涨,出口产品成本增加,在我国现行有管理的浮动汇率制度下,名义汇率保持稳定,货币供应量变动引起的物价波动,将会引起实际有效汇率的变动。因此,出口产品成本的增加,导致国内企业出口产品竞争力下降和国外进口产品竞争力增加,从而降低净出口,最终影响到产出。其二,我国八大区域中,南部沿海、东部沿海区域与黄河中游区域的经济开放度差异较大。在开放经济条件下,汇率是一个重要的货币政策传导渠道,不同区域经济开放度的差异会导致货币政策汇率渠道传导的区域效应。其三,利率尚未市场化、利率管制等因素是利率渠道对我国货币政策区域效应的存在没有解释力的主要原因。

2.区域企业结构差异对我国货币政策区域效应有重要影响。小型工业企业产值占比大的区域货币政策冲击对其产出和物价的影响也较大;区域经济开放度差异对货币政策区域效应也有重要影响,并主要体现为货币政策冲击对产出的影响,经济开放度高的区域,货币政策冲击对产出的影响较大;区域产业结构差异对货币政策区域效应也有较为重要影响,第一产业占比大的区域货币政策冲击对产出影响大,第二产业占比大的区域货币政策冲击对物价影响相对较小。而区域金融发展水平指标和地方政府干预指标对我国货币政策区域效应影响不显著。

基于上述分析,要有效缓解我国货币政策区域效应问题,现提出两方面建议:一是需加快实行区域差别化信贷政策,缩小区域间资金收益率差距,引导信贷资金在各区域的均衡分布;二是要加快大西北等落后区域的对外开放步伐,缩小汇率渠道造成的货币政策区域效应。

[1]Taylor J.The Monetary Transmission Mechanism:an Empirical Framework[J].Journal of Econom ic Perspectives,1995,9(4).

[2]Dornbusch R.,C.Favero,and F.Giavazzi.Immediate Challenges for the ECB[J].Economic Policy,1998,21.

[3]Carlino,G.A.and Defina,RH.,The Different Regional Effects of Monetary Policy:Evidence from U.S.States [J].The Review of Econom ics and Statistics,1999,39(2).

[4]宋旺.钟正生.我国货币政策区域效应的存在性及原因——基于最优区货币理的分析[J].经济研究,2006,(3).

[5]张晶.中国货币政策区域效应差异及其原因研究——结构SVAR模型下的实证分析[J].广东金融学院学报,2006,(4).

[6]石华军,凌志勇等.我国货币政策区域效应的实证分析——基于东中西地区数据的 VAR模型[J]预测,2008,(3).

[7]蒋益民,陈璋.SVAR模型框架下货币政策区域效应的实证研究:1978-2006[J].金融研究,2009,(4).

[8]卞志村,杨全年.货币政策区域效应的现状及评述[J].财经问题研究,2010,(1).

[9]孔丹凤,秦大忠.中国货币政策等省际效果的实证分析:1980-2004[J].金融研究,2007,(12).

The SVAR analysis of the regional effects ofmonetary policy in China

ZHU Fang,WU Jin-fu

(Jinan University College of Economics Department of Finance,Guangzhou,Guangdong 510632)

Monetary policies make their impact through three different channels,namely,that of interest rate,credit,and exchange rate.Because of structural differences in the characteristics of local economies and finances,policy impact shows salient regional variations.Using data dated from 1978 to 2010,this paper applies the SVAR model to empirically analyze eight different regions.Our study shows the existence of significant regional effects with regards to China’s monetary policies.Further regression analysis points to credit as the primary channel of policy impact and exchange rate an important channel while interest rate produces almost no impact on the regional effects of monetary policy.Regional differences in enterprise structures,economic openness and industrial structures all contributed significantly to the regional effects of monetary policies,whereas regional differences in financial development and local government intervention have no significant influences on the regional effects ofmonetary policy.

monetary policy; regional effects; SVARmodel

F 822

A

1000-260X(2014)03-0099-08

2014-03-18

朱芳,暨南大学副教授,从事货币理论与货币政策研究;吴金福,东莞华联期货公司,从事货币理论与货币政策研究。

【责任编辑:林莎】