土地供给对通货膨胀的动态影响分析

2014-05-12钟国辉郭忠兴

钟国辉,郭忠兴

(南京农业大学 公共管理学院,江苏 南京 210095)

土地供给对通货膨胀的动态影响分析

钟国辉,郭忠兴

(南京农业大学 公共管理学院,江苏 南京 210095)

通货膨胀是宏观经济学研究的一个热点问题,而土地供给对通货膨胀的影响又是当前非常现实的问题,特别对于中国这样的发展中国家,该问题的现实意义更为突出。利用AD-AS模型和面板VAR模型,研究土地供给对通货膨胀的动态影响,结果表明:从脉冲响应函数看,在受到土地供给冲击时,通货膨胀在同期没有发生变化,在第一年受到正的影响,但在第二年之后主要受到负的影响,并且累积响应为负;从方差分解看,土地供给对通货膨胀波动的解释程度较小。政府可以通过对土地供给的调控,使中国宏观经济处于“高增长,低膨胀”的平稳状态。

土地供给;通货膨胀;AD-AS模型;面板VAR模型

一、引 言

改革开放以来,虽然中国经济得到了持续增长,但在发展经济的同时也不断受到通货膨胀问题的困扰,例如在1978年至2011年之间,中国居民消费价格指数增长了近5.7倍(数据来源于《2012中国统计年鉴》),因此通货膨胀也成为了中国宏观经济研究的一个热点问题。为此,不断有学者从不同视角研究和探讨通货膨胀,研究视角主要有三方面:一是从财政赤字、税收等财政政策研究对通货膨胀的影响[1-3];二是从利率、汇率和货币供给等货币政策研究对通货膨胀的影响[4-7];三是研究国外投资对中国通货膨胀的影响[8]。土地作为基本的生产要素之一,是任何项目建设所必需的,为更好地维护中国市场经济的平稳运行,2003年国家正式提出土地政策参与宏观调控[9]。土地供给作为土地政策参与宏观调控的重要内容,在城市土地一级市场是由政府高度垄断的,政府依据土地利用规划、土地利用计划和土地用途管制等政策来安排土地供给,通过对土地供给的控制来调控中国宏观经济,进而影响中国通货膨胀。因此,土地供给对通货膨胀的影响是当前非常现实的问题,特别对于中国这样的发展中国家,该问题的现实意义更为突出。目前,关于土地供给对通货膨胀影响的研究几乎空白,因此从理论上探寻土地供给对通货膨胀的影响路径与实证研究,具有重要意义。

二、理论分析

国家对土地供给的调控是土地政策参与宏观调控的重要内容,它与财政政策和货币政策的不同之处是对生产要素进行直接调控,而财政政策或货币政策都不能增加或减少土地、资本或劳动力等生产要素,因此财政政策或货币政策的调控只影响总需求曲线(AD)的移动(见图1)。图1中横轴表示总产出,纵轴表示价格水平,AD表示总需求曲线,AS表示总供给曲线。在初始点A,扩张性财政政策或货币政策将会使总需求曲线由AD1移至AD2,价格水平由A点上升至B点,总产出增加,但通货膨胀也上升。

图1 AD-AS模型图

土地供给主要受到土地利用规划、土地利用计划和土地用途管制等政策的影响。中国城市土地属于国家所有,政府对一级土地市场实行高度垄断。依据土地利用规划、土地利用计划和土地用途管制等政策来安排土地供给,进而通过对土地供给的控制来调控中国宏观经济。同样在初始点A,扩张性土地供给政策不仅会影响总需求曲线(AD)的移动,而且也会影响总供给曲线(AS)的移动。由于土地供给这种生产要素的增加,将会使总供给曲线由AS1移至AS2,同时也因为土地供给增加,将会带来社会投资的增加,总需求曲线由AD1移至AD2。如果总需求曲线先由AD1向右移至AD2之后,总供给曲线再由AS1向右移至AS2,那么价格水平的变化路径将是从A到B,再到C;反之,如果总供给曲线先由AS1向右移至AS2之后,总需求曲线再由AD1向右移至AD2,那么价格水平的变化路径将是从A到D,再到C。现实中,总供给曲线与总需求曲线应该会同时移动,因此价格水平的变化路径应该在四边形ABCD中,但具体的变化路径是不确定的,因为会受到总供给曲线与总需求曲线移动速度的影响。同样,起点A与终点C的高低也会受到总供给曲线与总需求曲线移动幅度的影响,当总供给曲线移动幅度大于总需求曲线,点C将低于点A,长期来看,土地供给对通货膨胀具有负的冲击作用;反之,当总供给曲线移动幅度低于总需求曲线,点C将高于点A,长期来看,土地供给对通货膨胀具有正的冲击作用。因此,通过AD-AS模型理论分析可知,由于受到总供给曲线与总需求曲线移动速度和幅度的影响,土地供给对通货膨胀的影响路径将落在四边形ABCD中。

三、研究方法

(一)面板VAR模型

向量自回归模型(VAR)可用于预测相互联系

其中i表示各地区,t表示时间,p表示模型滞后阶数,Yit变量的列向量,β0为截距项向量,βj表示滞后变量的参数矩阵;ηt为时间效应列向量,表示在同一时点不同截面可能受到的共同冲击;αi为地区效应列向量,表示各地区之间的差异性;εit表示服从正态分布的随机扰动项。Holtz-Eakin等人认为在面板VAR模型中,当t≥p+3时,便可对模型的参数进行估计;当t≥2p+2时,就可以在稳态下估计滞后变量的参数[13]。

(二)单位根检验

为避免出现伪回归现象,应先对面板VAR模型中变量的数据进行单位根检验。面板数据单位根检验过程的形式有三:一是包含个体固定效应;二是包含个体固定效应和个体趋势;三是没有个体固体效应和趋势。对面板数据建立AR(1)过程:

其中i=1,2,…,N;t=1,2,…,Ti;N 表示截面总数,Ti表示第i个截面的时期总数;Xit表示模型中的外生变量向量,包含截面中固定效应或时间趋势;εit表示不同截面之间相互独立的随机扰动;ρit表示自回归系数,如果<1,则说明面板数据是平稳的;反之,如果>1,则说明面板数据包含单位根。根据所有截面序列是否具有相同单位根过程,可将单位根过程分为异质单位根检验法和同质单位根的时间序列系统分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的冲击[10]249-264。因VAR模型一般需要时间序列较长,但现实中中国相关土地政策数据的时间跨度并不长,这样将可能导致VAR模型估计的结果不理想。中国地域辽阔,各地区无论是自然资源条件还是社会经济发展状况,都呈现出不同的特点,简单的时间序列数据可能造成大量数据信息的流失,从而影响估计结果的准确性。面板数据由横截面数据与时间序列数据共同组成,使用面板数据可获得更多的自由度,并且信息量丰富,数据之间包含更多的变异,可提高模型估计结果的准确性[11]35-36。面板 VAR模型不但具有VAR模型的优点,还在一定程度上降低了VAR模型对时间序列长度的限制性要求和捕捉到的地区之间差异对参数的影响[12]。因此,本文基于面板VAR模型,通过脉冲响应函数与方差分解分析土地政策对通货膨胀的动态影响。

面板VAR模型:检验法[14]219-316。异质单位根检验法指各截面单元序列具有不同的单位根过程;同质单位根检验法指各截面单元序列具有相同的单位根过程。本文将利用两种方法分别检验。

四、实证研究

(一)变量选择及数据说明

1.土地供给。国家依据土地利用规划、土地利用计划和土地用途管制等政策来安排土地供给,通过土地供给来影响总需求曲线与总供给曲线的移动,进而导致通货膨胀水平发生变化。因此,选用各地区国有建设用地供应总量表示土地供给,以研究土地供给对通货膨胀的动态影响。

2.土地价格。随着中国土地交易市场的不断完善,土地交易价格也伴随着土地供给而产生,而土地价格又是价格水平的一部分,为控制土地价格对通货膨胀的影响,采用土地价格作为控制变量。利用各省份土地购置费用与土地购置面积之比来表示土地价格。

3.通货膨胀。利用各地区城市居民消费价格指数表示通货膨胀。中国各省份2002—2011年土地供给、土地价格与通货膨胀的数据统计描述见表1。为使数据具有可比性,利用全国城市居民消费价格指数将土地价格折现到基期年(2002年为基期年)。

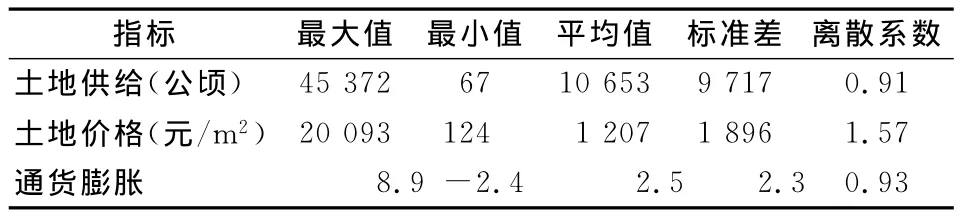

表1 中国各省份2002—2011年各变量数据统计描述表

从表1可知,土地供给在中国各省份2002—2011年中,最大土地供给为45 372公顷,最小为67公顷;土地价格最大为20 093元/m2,最小为124元/m2;通货膨胀最大为8.9,最小为-2.4。从离散系数可知,各变量差异从大到小依次为土地价格、通货膨胀和土地供给,并且各变量离散系数均较大,意味着中国各地区之间的差异较为明显,同时也反映出利用面板VAR模型研究土地供给对通货膨胀的动态影响,更优于VAR模型。

(二)单位根检验

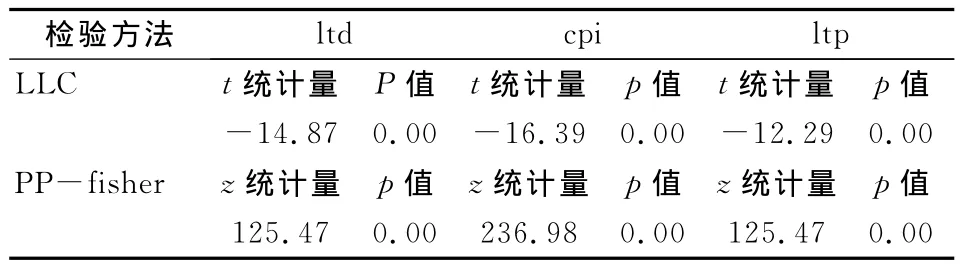

本文分别采用LLC检验方法与PP-fisher检验方法,检验面板数据是否含有同质单位根与异质单位根。LLC检验方法的原假设是面板数据中各界面序列均有一个相同单位根,备择假设为各界面序列均没有单位根;PP-fisher检验方法的原假设是面板数据中各界面序列均含有单位根,备择假设为某些截面序列不含单位根。首先,分别对土地供给与土地价格取自然对数得到土地供给的自然对数(ltd)、土地价格的自然对数(ltp);然后,对土地供给(ltd)、土地价格(ltp)和通货膨胀(cpi)的面板数据进行单位根检验(见表2)。检验结果表明:ltd、ltp和cpi均在1%的显著性水平上拒绝原假设,说明以上数据都不含有同质单位根与异质单位根,面板数据是平稳的。

表2 面板数据单位根检验结果表

(三)面板VAR模型估计

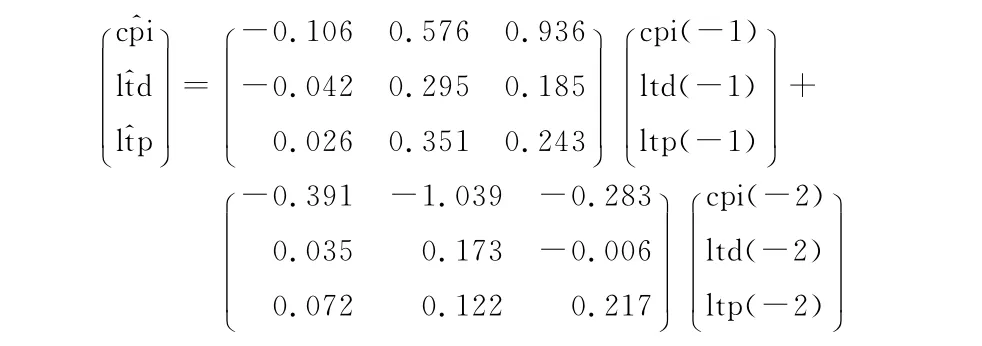

利用面板矩(GMM)方法对式1进行估计。由于本文所研究的数据为面板数据,所包含时间效应ηt和个体效应αi,可能影响面板矩方法估计系数的准确性。因此,需要先消除面板数据的固定效应,而面板VAR模型会使固定效应与自变量之间相关,通常使用的均值差分法将可能导致模型估计产生偏误,故通过向前均值差分法来消除样本中的时间效应和个体效应,即Helmert过程[15]。向前均值差分法指通过消除每个个体向前的均值,即未来每一时期预测值的均值,这样可以使滞后变量和转换后的变量正交,进而使其与误差项无关。因此,样本中的时间效应与个体效应消除之后,模型在估计时可使用滞后变量作为工具变量进行估计。本文通过Stata软件并利用Inessa Love提供的程序进行估计[16]。土地作为生产要素进行投入,产品生产一般需2~3年的生产周期,并且依据脉冲响应函数的收敛性,选择滞后两期,模型估计结果:

由于VAR模型是一种非理论模型,因此在分析VAR模型时,一般不分析一个变量的变化对另一个变量的影响如何,而是分析一个误差项发生变化或者模型受到某种冲击时对系统的动态影响,即脉冲响应函数分析[10]249-264。本文基于面板 VAR模型估计,通过脉冲响应函数与方差分解分析土地供给对通货膨胀的动态影响。下面介绍用脉冲响应函数与方差分解来实证研究土地供给对通货膨胀的动态影响。

(四)脉冲响应函数分析

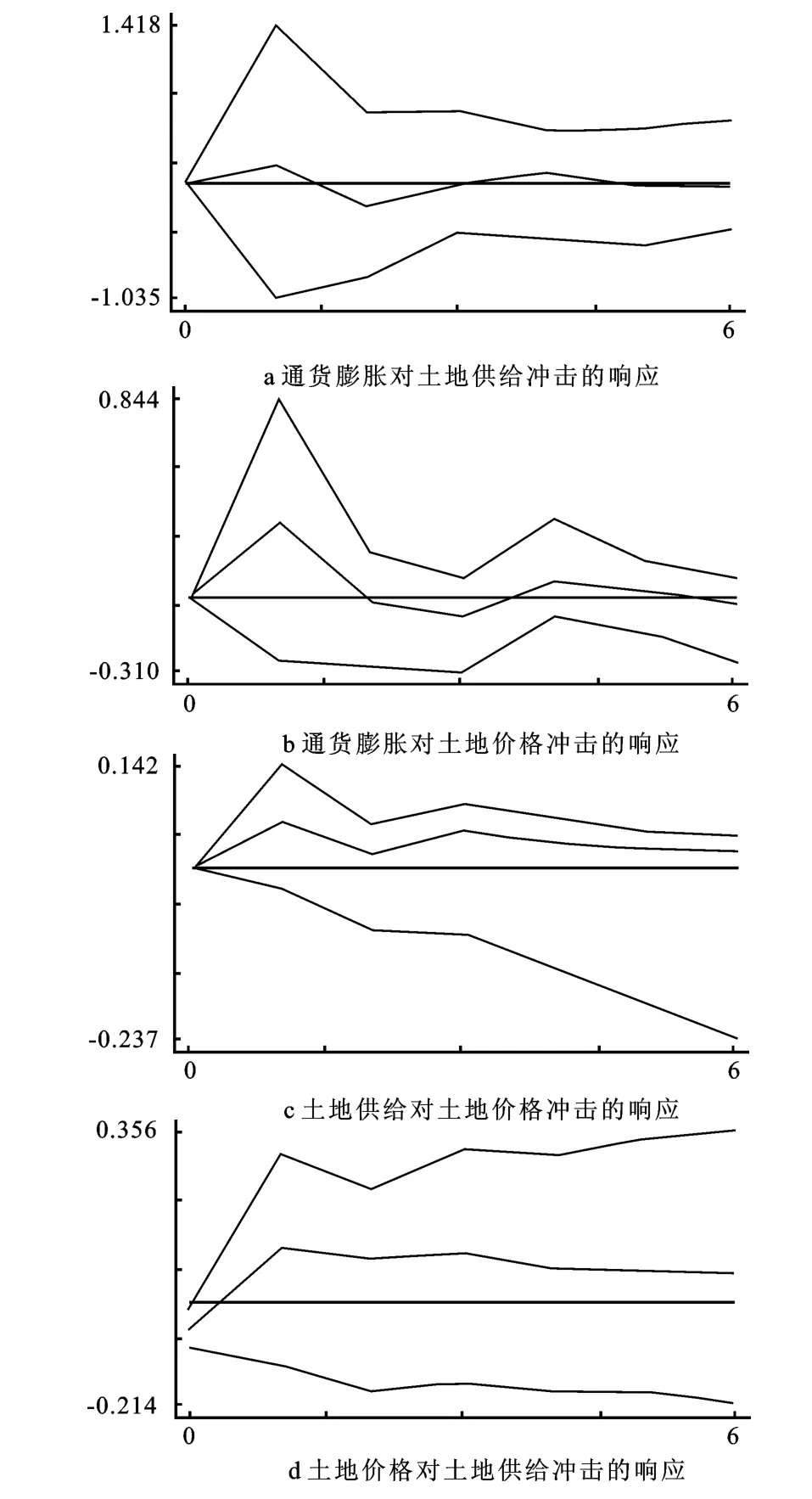

脉冲响应函数指第i个变量的一个冲击不仅直接影响到第i个变量,而且还通过VAR模型的动态结构传递给其他变量[14]219-316。脉冲响应函数就试图刻画这种影响轨迹,显示任何一个变量的扰动影响其他变量。通过对变量一个标准差的冲击,并且使用Mon-Carlo模拟500次分别得到土地供给(ltd)、土地价格(ltp)和通货膨胀(cpi)的脉冲响应函数(见图2),图2中纵轴表示各变量对冲击的响应程度;横轴表示冲击发生的滞后时间(单位:年);中间的曲线表示脉冲响应曲线;上下两条曲线表示95%的置信区间。

图2 通货膨胀、土地供给和土地价格的脉冲响应函数图

1.土地供给对通货膨胀的动态影响。从图2a可知:通货膨胀在面对土地供给冲击之后,通货膨胀在同期没有发生变化,而在第一年受到正的影响为0.155,但在第二年就转为负的影响为-0.221,之后各年受到的影响分别为-0.019、0.090、-0.019和-0.024,并且通货膨胀对土地供给冲击的累积响应为-0.038。从AD-AS模型分析可知,由于受到总供给曲线与总需求曲线移动的速度和幅度的影响,土地供给对通货膨胀的影响路径将在四边形ABCD中,结合通货膨胀对土地供给冲击的响应可知,通货膨胀在同期面对土地供给冲击时,通货膨胀没有发生变化,意味着此时总供给曲线与总需求曲线均没有发生变化,这也是土地作为生产要素与财政政策和货币政策的不同之处。土地作为生产要素进行投入,产品生产都有一定的生产周期,而无论投资还是产出,都不可能一蹴而就,因此在同期总供给曲线与总需求曲线均不发生变化的情况下,通货膨胀对土地供给在同期的冲击响应为零。

第一年,通货膨胀对土地供给冲击的响应达到正的最大值0.155,意味着此时的总需求曲线移动幅度大于总供给曲线,社会对土地主要进行投资,产品的产出由于生产周期而滞后;第二年,通货膨胀对土地供给冲击的响应达到负的最大值-0.221,意味着此时的总供给曲线移动幅度大于总需求曲线,利用土地这种生产要素所产生的产品大量增加,导致总供给增加,通货膨胀水平下降。虽然从长期看,各年通货膨胀对土地供给冲击的响应有负有正,各不相同,但从对土地供给冲击的累积响应为负可以看出,土地供给增加,不但可以增加总产出,而且还对通货膨胀具有负的影响。因此,利用土地供给政策对宏观经济的适当调控,对中国宏观经济健康、稳定和可持续发展具有促进作用。

2.土地价格对通货膨胀的动态影响。从图2b可知:通货膨胀在面对土地价格冲击之后,通货膨胀在同期没有发生变化,而在第一年受到正的影响为0.316,但在第二年就转为负的影响为-0.016,其后各年受到的影响分别为-0.082、0.069、0.030、-0.021,并且通货膨胀对土地价格冲击的累积响应为0.291,意味着从长期来看,对土地价格的冲击会提高通货膨胀水平。

3.土地供给与土地价格的动态关系。从图2c看:土地供给在面对土地价格冲击之后,土地供给在同期没有发生变化,而在其后各年均受到正的影响为0.063、0.019、0.051、0.036、0.026、0.024,并 且土地供给对土地价格冲击的累积响应为0.218,则意味着土地价格的上升促使政府会增加土地的供给,而在同期土地供给没有受到土地价格冲击的影响,也间接反映政府对土地供给的安排是依据之前土地价格等因素的影响,有计划、有步骤地安排土地供给。

从图2d看:土地价格在面对土地供给冲击之后,在同期受到的影响为-0.058,而在其后各年均受到 正 的影 响 为 0.110、0.089、0.099、0.067、0.066、0.056,并且价格对土地供给冲击的累积响应为0.429。土地供给增加,土地价格在同期虽然会下降,但从长期看土地价格上升,出现这种现象的原因:一方面,可能是因为中国土地供给主要由划拨和出让两部分组成,而土地价格主要由土地出让决定。当土地供给受到的冲击主要是增加划拨土地时,此时出让土地市场中的土地可能会显得更加稀缺,土地价格将可能上升;另一方面,面板VAR模型是从数据反映变量之间的动态关系,由于中国经济的快速发展和对土地需求的不断增加,土地作为稀缺性资源,当土地供给的增加赶不上需求增加时,脉冲响应函数所反映的土地价格对土地供给冲击的累积响应就可能为正。

(五)方差分解

为更清楚地刻画和度量土地供给与土地价格对通货膨胀波动的影响程度,本文进一步采用方差分解的方法。方差分解是将面板VAR模型系统内一个变量的预测方差分解到各个扰动项上,从而获得不同扰动项因素对某个变量波动的动态解释程度[17]。本文在此给出第10个预测期与第20个预测期的方差分析结果,见表3。

表3 方差分解结果表 单位:%

从表3结果可以看出,第10个预测期与第20个预测期的方差分析结果基本相同,说明面板VAR系统在第10个预测期就已基本稳定,其后对分析结果几乎无影响;从方差分解结果看,通货膨胀的波动主要受其自身的影响,自身解释程度达到96.15%,而土地供给与土地价格对通货膨胀的波动的解释程度分别为1.62%和2.23%,意味着相对于通货膨胀对自身波动的影响,土地供给对通货膨胀波动的影响更小,再结合通货膨胀对土地供给冲击的响应函数,说明政府如果通过适当的土地供给政策对中国宏观经济调控,那么将可以促进和维护宏观经济,并使之处于“高增长,低膨胀”的水平。

五、结论与政策建议

依据前文分析可知,土地供给对通货膨胀的影响不同于财政政策与货币政策,因为国家对土地供给的调控是对生产要素的调控,土地作为生产要素的波动将可能导致总供给曲线与总需求曲线的同时移动。本文通过AD-AS模型理论以及面板VAR模型,实证研究土地政策对通货膨胀的动态影响发现:第一,由于受到总供给曲线与总需求曲线的移动速度和幅度的影响,土地供给对通货膨胀的影响路径将落在四边形ABCD中。第二,从脉冲响应函数来看,通货膨胀在面对土地供给冲击之后,通货膨胀在同期没有发生变化,第一年受到的影响为正,但在第二年之后主要受到的影响为负,并且从长期看,通货膨胀对土地供给冲击的累积响应为-0.038;通货膨胀在面对土地价格冲击之后,通货膨胀在同期没有发生变化,第一年受到正的影响,其后各年受到的影响正负不断交替,但波动的绝对值相对较小,并且通货膨胀对土地价格冲击的累积响应为0.291;土地供给与土地价格在面对各自对方的冲击之后,从长期看主要受到正的影响。第三,从方差分解来看,通货膨胀的波动主要受其自身的影响,自身解释程度达到96.15%,而土地供给与土地价格对通货膨胀的波动的解释程度分别为1.62%和2.23%。

综上所述,可得出以下政策建议:第一,当社会总需求低于总供给而导致经济“过冷”时,国家可以通过对土地供给的调控,增加土地供给,在增加社会有效需求的同时又不至于过快地提高通货膨胀水平,因为从长期看,土地供给的冲击对通货膨胀具有负的作用;第二,当社会总需求高于总供给而导致经济“过热”时,考虑到长期,土地供给的冲击对通货膨胀具有负的作用,因此可以减缓土地的供给,但由于土地供给在第一年对通货膨胀具有正的影响,此时还应结合紧缩性货币政策或财政政策对宏观经济的调控。由于土地作为生产要素的增加可促进总产出的增加,因此政府可以通过制定适当的土地供给政策,对中国宏观经济进行调控,使之处于“高增长,低膨胀”的平稳状态。

[1] 许雄奇,张宗益.财政赤字、金融深化与通货膨胀——理论分析和中国经验的实证检验[J].管理世界,2004(9).

[2] 神玉飞,许一.我国铸币税、财政赤字与资本外逃的实证分析[J].统计与信息论坛,2005(1).

[3] 熊鹭.我国财政政策对通货膨胀的影响[J].中国金融,2012(5).

[4] 谢平,袁沁.我国近年利率政策的效果分析[J].金融研究,2003(5).

[5] 刘亚,李伟平,杨宇俊.人民币汇率变动对我国通货膨胀的影响:汇率传递视角的研究[J].金融研究,2008(3).

[6] 张庆君,姚树华.汇率变动对通货膨胀影响的实证分析[J].统计与信息论坛,2005(5).

[7] 易纲.中国的货币供求与通货膨胀[J].经济研究,1995(5).

[8] 黄新飞,舒元.基于VAR模型的FDI与中国通货膨胀的经验分析[J].世界经济,2007(10).

[9] 李军晶.打造市场平台、强化调控职能 [N].中国国土资源报,2012-09-18.

[10]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[11]Baltagi B H.Econometrics Analysis of Panel Data[M].3rd ed.Wiley:Chichester,2005.

[12]曹海娟.产业结构对税制结构动态响应的区域异质性[J].财经研究,2012(10).

[13]Douglas Holtz-Eakin,Whitney Newey,Harvey S Rosen.Estimating Vector Autoregressions with Panel Data[J].Econometrica,1988(6).

[14]易丹辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2008.

[15]Arellano M,Bover O.Another Look at the Instrumental Variable Estimation of Error Component Models[J].Journal of Econometrics,1995(1).

[16]Inessa Love,Lea Ziccino.Financial Development and Dynamic Investment Behaviour:Evidence from Panel VAR[J].The Quarterly Review of Economics and Finance,2006(2).

[17]张成思.中国CPI通货膨胀率子成分动态传导机制研究[J].世界经济,2009(11).

Analysis on the Dynamic Effects of Land Supply to Inflation

ZHONG Guo-hui,GUO Zhong-xing

(College of Public Administration,Nanjing Agricultural University,Nanjing 210095,China)

Inflation is a hot issue in macroeconomics research,and now it is a real problem that land supply impact on inflation,especially for China.It is more practical significance and more prominent.So this paper employs the AD-AS model and panel VAR model to analysis the land supply on the dynamic effects of the inflation.The results are that:(1)Judging from the impulse response function,the impact of inflation is no effect during the same period by the land supply shocks,and is positive in the first year,but after the second year,the main impact is negative,and cumulative response is negative;(2)Judging from the variance decomposition,land supply has not big impact on the inflation rate fluctuations.Therefore,China's macro economy can keep"high growth,low inflation"by regulation of the supply of land.

land supply;inflation;AD-AS model;panel VAR model

F293.2

A

1007-3116(2014)01-0070-06

2013-06-03;修复日期:2013-11-08

中央高校基本科研业务费专项资金《农村资产管理与社区治理》(KYZ201130);国家自然科学基金项目《城市扩展与农地资源可持续利用》(70603015)

钟国辉,男,江西新余人,博士生,研究方向:土地经济与管理;

郭忠兴,男,山东莒县人,农业经济管理博士,教授,博士生导师,研究方向:土地经济与管理。

book=75,ebook=98

(责任编辑:郭诗梦)