基于Esscher变换的巨灾指数期权定价与数值模拟

2014-05-11石晓军张顺明

程 铖,石晓军,张顺明

(1.北京航空航天大学经济管理学院,北京100191;2.中国人民大学财政金融学院,北京100872)

基于Esscher变换的巨灾指数期权定价与数值模拟

程 铖1,石晓军2,张顺明2

(1.北京航空航天大学经济管理学院,北京100191;2.中国人民大学财政金融学院,北京100872)

巨灾指数期权是最重要的巨灾衍生工具之一,在我国有很好的发展前景。但巨灾指数期权在我国推广的一个主要技术障碍是,在信息较少的情况下,如何对巨灾指数期权进行快速的定价。本文提出了一种基于Esscher变换的巨灾指数期权定价的解析表达公式,区别于以往文献采用亚式期权或随机时间变化的方法。这个方法的优势在于能够反映巨灾指数的跳跃性、两部性(损失期和延展期)、上界性特点。同时,Esscher变换的无套利等价性也赋予该方法坚实的理论基础,有较好的延展性,可以使用多种分布过程。首先,具体给出漂移泊松、漂移伽马和维纳过程条件下的巨灾指数期权定价公式。通过数值模拟分析结果与Black-Scholes公式结果及巨灾指数历史数据的对比,认为基于漂移伽马过程的定价结果能更好地反映巨灾指数的特点。最终,指出了巨灾指数的开发和本文提出的方法在中国具有很好的应用前景。

巨灾指数期权;Esscher变换;漂移伽马过程

1 引言

在我国,2008年汶川地震共计87150人死亡和失踪,直接经济损失达到8451亿元人民币,直至2009年5月12日保监会宣布这次地震的保险理赔基本完成,合计理赔16.6亿元[1]。损失和理赔的巨大差异揭示了我国巨灾保险的空白,而究其原因是再保险无法满足巨灾风险分散的要求。面对同样的问题,巨灾指数期权等衍生工具在国外已经成为了重要的巨灾风险管理工具。但在我国推行巨灾指数期权的一个技术性的障碍是如何在信息比较少的条件下,对巨灾指数期权进行快速有效的估价。文献中已有的巨灾指数期权定价方法对参数和计算的要求都比较高,这些方法在目前状况下不利于巨灾指数期权在我国的推行。

本文的目的是提出一种新的快速且有坚实理论基础的巨灾指数期权定价方法——基于保险精算中Esscher变换的方法,给出以巨灾指数为标的的巨灾期权定价的一种解析解。还运用了多种能够体现巨灾特点的分布过程对巨灾期权分别进行定价。结合PCS巨灾损失指数的历史数据对多种分布情况下的定价结果进行了数值模拟比较,认为基于伽马分布纯跳过程的定价结果是比较理想的巨灾期权定价公式。

关于巨灾指数期权的定价已经有相当多的相关研究。第一类方法是将巨灾期权看成亚式期权[2]。这种方法早期研究的主要缺点是没有考虑指数随机跳跃,Cummins和German[3]加入了跳跃,但他们只考虑了损失期中的跳跃,而忽略了延展期中指数跳跃的可能。这类文献最新的进展是Chang,Chang和Lu[4]提出了基于亚式期权的两步二叉树方法,但是这种方法也未能完整考虑巨灾损失指数的在不同期间的跳跃性。第二类方法是随机时间变换方法。Geman和Yor[5]建立了一个随机时间变化定价模型,该模型虽然考虑了指数跳跃等因素,但最终也只给出了一个准解析解。Chang等[6]给出的方法必须基于标的资产期货的交易时间,适用范围有限。Biagini,Bregman和Meyer-Brandis[7]假设巨灾指数在损失期服从复合泊松过程,而在延展期服从Lévy过程。Wu Yangche等[8]采用了双随机泊松过程,只是在他们的模型中,强度系数服从均值回复过程。第三类方法是采用保险精算的方法。Aase[9]以指数效用最大化的方法给巨灾期货及其衍生品定价,并采用了含有随机跳跃规模的复合泊松过程描述动态的指数标的资产。Aase[10]又提出了标的资产在离散状态空间下服从连续时间马尔科夫过程,同时含有任意时间点发生的任意损失规模的跳跃的定价理论,这两种方法的缺陷是都规定了保险市场中所有参与者具有相同的效用函数、风险厌恶程度恒定。Young和Zariphopoulou[11-12]、Hobson和Henderson[13]、Lim等[14]和Elliott和Siu[15]采用效用理论无差价定价方法。Chen等[16]提出了一种新的效用函数,SAHARA效用函数。但是,最近的文献Ikefuji[17]指出效用最大化方法在求解巨灾期权价格的时候是十分脆弱的。国内研究中,尚勤等[18]用泊松跳跃过程刻画死亡率,利用王变换对巨灾死亡率债券进行定价。丁波、巴曙松[19]构建了中国地震巨灾期权定价模型用有效矩估计法对期权收益率进行了估计。

上述文献中,类似亚式期权方法未能很好地处理巨灾指数期权的“两部性”;时变方法在处理跳跃性、两部性方法有很大进步,但是常常难以得到解析解;基于效用的方法将个人的行为引入,但是,对个体面对巨灾的效用函数形式是什么还有很大的争论,因而被认为是比较脆弱的方法。事实上,就本文研究的PCS巨灾指数期权还有另外一个重要特征——双重上限性——需要考虑。而这个特性在上述文献中没有得到体现。

本文另辟蹊径,提出基于Esscher变换的技术手段对巨灾指数期权定价。该方法能处理巨灾指数期权的三个关键特征:跳跃性、两部合约期(损失期和延展期)、双重上限性(低上限、高上限)。我们的方法的优势是假设少且可得到解析解,便于实际中的快速使用;具有很好的延展性,能够运用多种过程模拟的损失指数。而在理论上,Esscher变换方法隐含着无风险套利的假设。Buhlmann[20]首先提出了使用Esscher变换来确定等价鞅测度的方法,由于Esscher变换具有唯一对应性,所以使用这个方法可以得到一个唯一的等价鞅测度。Esscher变换的这个基础保证了我们的方法有着坚实的理论基础。在这个方面,Mürmann[21-23]与我们相似。但是Mürmann的文中假设指数服从带有跳跃的复合泊松分布,而忽略了损失期与延展期的区别,使之不能回答巨灾指数期权在延展期的定价问题。

2 模型

(1)巨灾指数期权的主要特点

一个有效的巨灾指数期权定价要能体现出这类期权的主要特征。下面,以著名的PCS(Property Claim Services)巨灾指数期权为例描述主要特征。根据PCS公司定义,巨灾是指当风险事故发生时,导致承保财产的损失超过2500万美元以上的灾害。PCS巨灾损失指数是由损失额除以一亿美元获得,PCS巨灾期权是以该指数为标的资产的欧式期权,Cante[24],Davis[25],Froot[26]和Hoyt[27]中有详细介绍。与普通欧式期权相比,它的第一个特点在于PCS巨灾损失指数具有跳跃性和不连续性,与B-S公式中的布朗运动假设不同。假设t时刻的巨灾损失指数为L(t),令X(t)为指数的增长率,即L(t)=L(0)eX(t),其中t≥0。

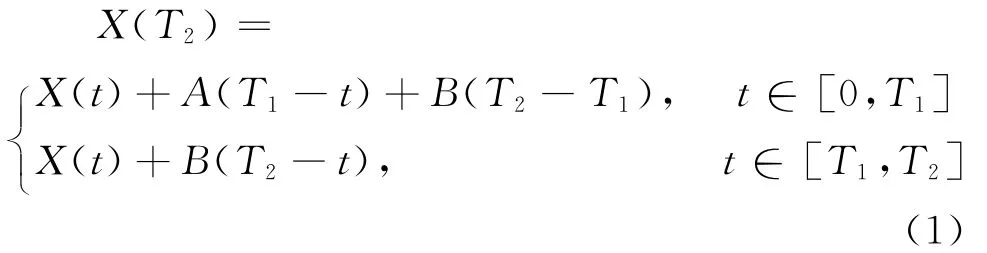

其次,根据交易规则PCS巨灾期权的整个合约期间被分为损失期和延展期两部分,损失期分为3个月或12个月,延展期分为6个月或12个月,在不同期间内损失指数的变化应遵循不同的过程。不妨假设[0,T1]为损失期,[T1,T2]为延展期,A(t)与B(t)是两个相互独立的平稳独立增量过程,分别描述了在损失期和延展期的损失指数的增长。若定价时刻在损失期内,则令X(t)=A(t),且有X(0)=A(0)=0;若定价时刻在延展期内,则X(t)为两个独立增量过程之和,即X(t)=A(T1)+B(t-T1)。因此,合约到期时指数的增长率可以表示为:

请注意,当t∈[0,T1]时,从t到到期时刻T2跨越了损失期和延展期,因而到期时损失指数的增长率是A(T1-t)+B(T2-T1);而t∈[T1,T2]时,从t到到期时刻T2都处于延展期,故到期损失指数的增长率是B(T2-t)。

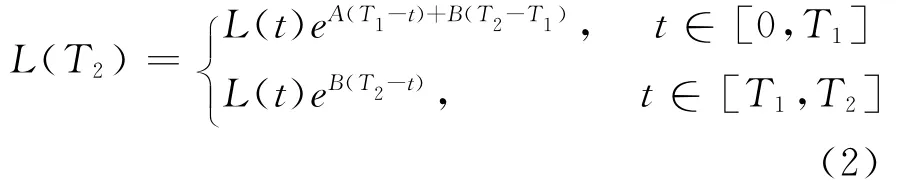

根据(1)利用连续复合增长率的公式,容易得到到期时的标的巨灾损失指数为:

最后,PCS巨灾期权还有上限期权的特点,它的上限有两种,低上限(small cap)是损失指数不超过195点,高上限(large cap)则是指损失指数在200至495之间。保险人可以根据以往巨灾损失的情况,选择一档上限。我们设上限H=200或500。则执行价格为K的PCS巨灾期权的看涨期权到期收益为:

这个式子体现的经济含义是,为了控制巨灾期权合约的违约风险,将最大交割的价格限定为H,当损失指数L(T2)超过H,只需要支付H-K。

(2)基于Esscher变换的巨灾期权定价的一般形式

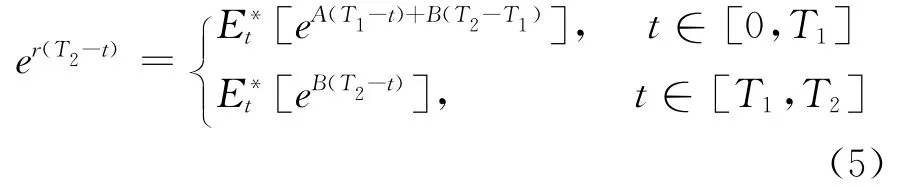

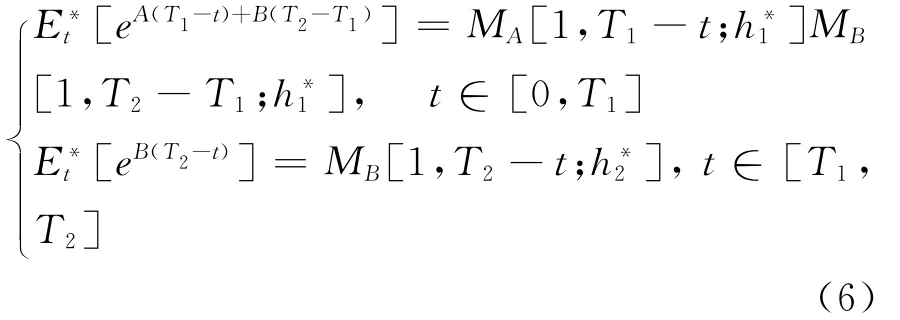

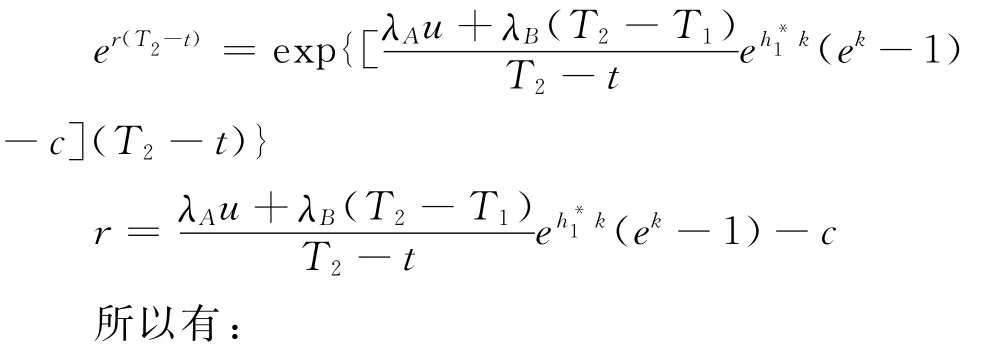

Buhlmann[20]已证明可以得到用Esscher变换表示的唯一等价鞅测度。关于Esscher变换的基本内容在Beard[28],Beekman[29],Breiman[30],Feller[31],Huebner[32],Jensen[33]和Seal[34]中有详细的叙述。根据金融经济学基本定理,金融资产的价格可以表示为等价鞅测度下以无风险利率折现的未来收益。在本文中有:L(t)=E*t[e-r(T2-t)L(T2)],这里“*”表示经过Esscher变换后获得的风险中性等价鞅测度,其中r为无风险利率。也就是,在Esscher变换后的修正概率测度下,标的损失指数可以表示为合约期末指数的期望用无风险利率直接折现。因而对于巨灾指数期权,在t时刻的巨灾指数可以表示为:

经过化简,式(4)可以表示为:

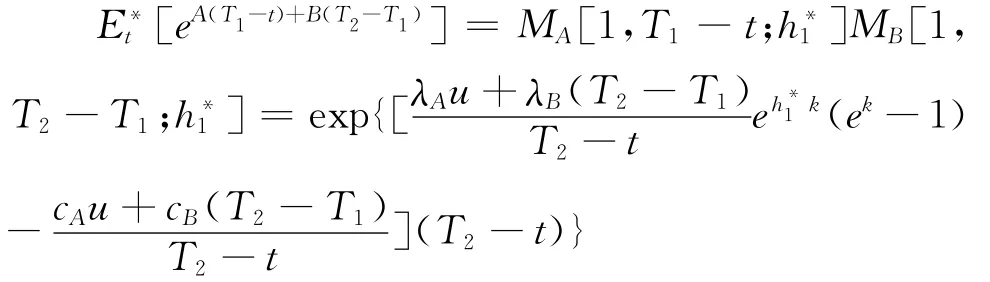

这里我们假设MA[z,T1-t;h*1]表示经过Esscher变换的参数为h*1,随机过程A(T1-t)的矩母函数;相应的MB[z,T2-T1;h*1]为经过Esscher变换的参数为h*1,随机过程B(T2-T1)的矩母函数,而MB[z,T2-t;h*2]为经过Esscher变换的参数为h*2,随机过程B(T2-t)的矩母函数。由于A(T1-t)与B(T2-T1)是相互独立的,当z=1时,所以式(5)可以改写为:

由于定价时既可以是合约的损失期也可以是延展期,因而我们对于两种情况分别讨论:

(1)若定价处于合约的损失期时,即t∈[0,T1]。我们假设T1-t=u,这里的u∈[0,T1]。根据习惯,F(x)和f(x)分别表示概率分布和概率密度函数,令F(x,t;h)与f(x,t;h)分别表示某一随机过程在参数为h的Esscher变换下的累积概率分布函数和概率密度函数。另外,为简洁起见,记ln[H/L(t)]=m,ln[K/L(t)]=n。

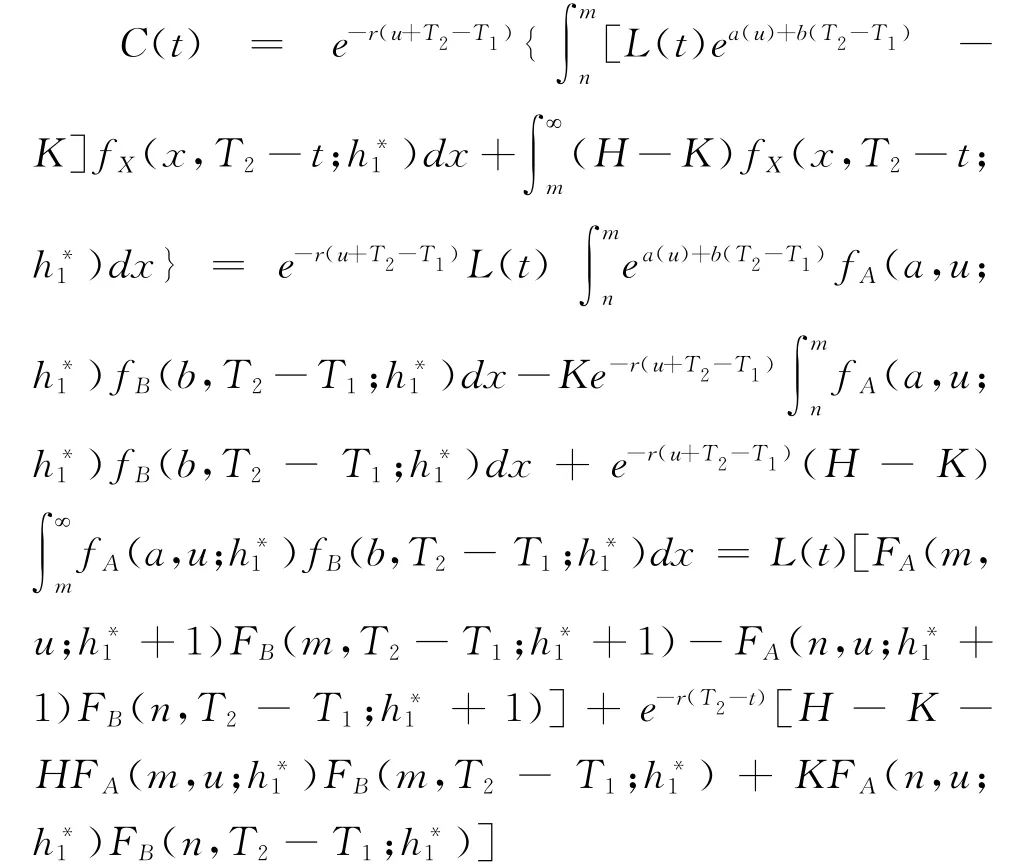

因为期权价格等于到期收益的期望通过无风险利率r折现,所以用C(t)表示t时刻的巨灾指数期权价格为C(t)=e-r(T2-t)E*t[VC(T2)]。根据式(5)与式(6)可以得到以下结果:

记损失指数的联合分布为FX=FAFB,上式可以简写为:

对本式经济含义的理解,在后面进行简单变形后(见10式)加以解释。

(2)若定价处于合约的延展期,即t∈[T1,T2]。我们假设T2-t=v,其中v∈[0,T2-T1]。同理可以证明此时的期权价格为C(t)=

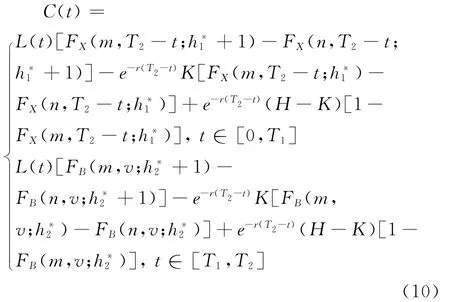

综上所述,巨灾指数期权的看涨期权定价公式

可以表示为:

同时,式(9)还可以改写为:

下面来理解(10)式的经济含义。我们以t∈[0,T1]为例加以说明。首先,我们要理解的是,上面的结果是在一个新的概率测度下的结果。FX(m,T2-t;h*1+1)-FX(n,T2-t;h*1+1)本质上表示在新的概率测度(即以参数为h*1+1的Esscher变换)下,巨灾损失指数超过执行价格K同时小于上限额H的概率(要注意到ln[H/L(t)]=m,ln[K/L(t)]=n)。FX(m,T2-t;h*1)-FX(n,T2-t;h*1)是在参数为h*1的Esscher变换下,巨灾损失指数超过执行价格K同时小于上限额H的概率。而为了防止出现违约而设定的上限决定了巨灾指数期权的到期收益只包括限额与执行价格之间的部分,因为超过限额的部分以限额计算。这样,就有公式的第三项e-r(T2-t)(H-K)[1-FX(m,T2-t;h*1)],即超过限额时获得的收益固定为H-K,相应的风险中性概率为1-FX(m,T2-t;h*1)。综合以上分析,上述公式表明,巨灾指数期权在t时刻的价格由两部分组成:第一,巨灾指数乘以其超过执行价格K且同时小于限额H 的风险中性概率,减去执行价格乘以指数到期时超过执行价格K小于限额H 的风险中性概率的现值;第二,巨灾指数超过限额H时的概率乘以限额与执行价格K之差的现值。

3 具体分布下的定价模型

在(10)式的巨灾指数期权的一般定价公式中,参数h*还没有具体确定。根据不同的概率分布可以确定各自h*,从而进一步获得期权价格的确切的解析表达式。

在获得一般定价公式的过程中,注重的是对巨灾指数期权的两部性(即有损失期和延展期)以及上限特性。但是,对巨灾指数的统计特性还没有很好地考虑。在设定具体分布时,考虑到巨灾的跳跃性和厚尾特性,我们选择漂移泊松过程和漂移伽马过程。

(1)漂移泊松过程

因为巨灾的发生具有偶然性,因而巨灾发生后巨灾指数的变化也具有跳跃性和不连续性,所以这部分中,我用纯跳跃过程模拟损失指数的移动。此时我假设A(u)=k NA(u)-cAu,B(v)=k NB(v)-cBv,其中NA(u)与NB(v)分别为均值为λAu与λBv的泊松过程,k,cA,cB为正常数。根据Esscher变换的定义,参数为h的独立增量过程A(u)与B(v)的矩母函数分别为:

MA(z,u;h)=exp{[λAehk(ezk-1)-cAz]u}

MB(z,v;h)=exp{[λBehk(ezk-1)-cBz]v}

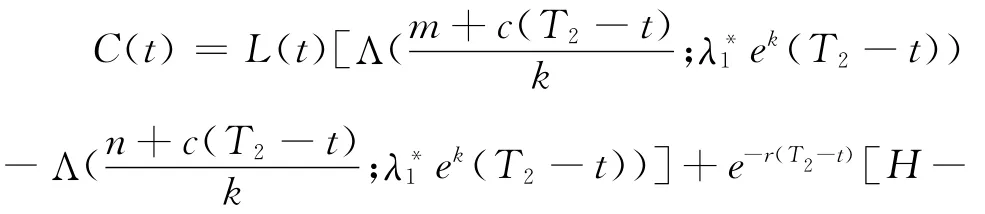

当定价在损失期时,有:

故此时的巨灾指数期权价格为:

其中,Λ(x;λ)表示参数为λ的泊松分布累积概率函数。

同理,当定价在延展期时,巨灾指数期权的定价公式为:

(2)漂移伽马过程

在这部分中,假设巨灾损失指数为连续变化的,但是为了体现出巨灾损失数额巨大的特点,我们选用具有厚尾的伽马过程。依然令cA、cB为两个正常数,假设A(u)=GA(u)-cAu,并且B(v)= GB(v)-cBv,GA(u)与GB(v)分别为参数是(αA,β)与(αB,β)的伽马过程。根据Esscher变换的定义,参数为h的矩母函数为:

与漂移泊松过程的方法类似,当定价在损失期时,因为:

因此:

我们设:

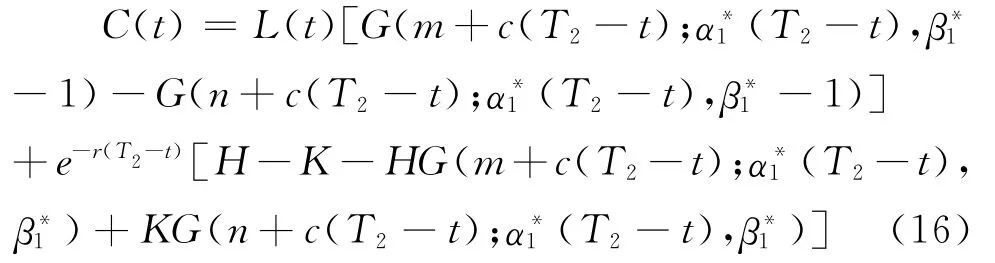

最后我们得到巨灾指数期权的定价公式为:

当定价在延展期时,同理可得:

(3)维纳过程

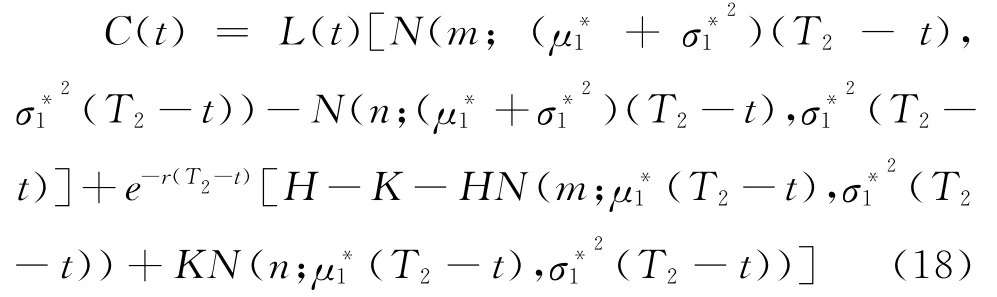

最后,为了方便与普通股票期权等作对比,也给出维纳过程的公式,即该损失指数服从几何布朗运动。分别假设A(u)~N(ηAu,σ2Au),B(v)~N(ηBv,σ2Bv),根据Esscher变换的定义,参数为h的矩母函数为:

当t∈[0,T1]时,期权价格为:

其中,η1*=

当t∈[T1,T2]时,期权价格为:

4 模拟分析

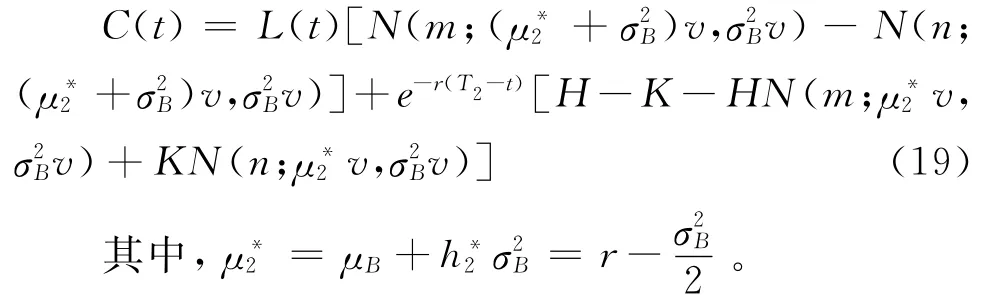

为了验证基于Esscher变换模型的有效性,并检验不同分布对指数模拟的效果。本节将对不同分布进行数值模拟,比较其结果。首先利用PCS巨灾指数的历史数据,比较分析三种分布的模拟效果。可以获得1950年到2004年的年PCS巨灾指数,该数据来自ISO公司提供的调整后PCS巨灾指数,共55个样本点,如图1。从图中可以看到,各个年份巨灾损失额度变化差异较大,从上世纪80年代后期,巨灾损失额度显著增大,存在跳跃性。图2给出了该指数增长率的分布直方图和概率密度曲线。可以计算出该指数增长率均值为0.1,标准差为1.05,偏度为0.26。方差远远大于均值,说明二项分布、伯努利分布等均值大于方差的分布是不适宜模拟巨灾风险。偏度系数为正,表明该指数增长率为右偏分布,正态分布等对称分布也不适合。图2也清晰地表现出巨灾指数增长率呈现出右偏厚尾状。

图1 1950-2004年PCS巨灾指数

图2 PCS巨灾指数增长率直方图

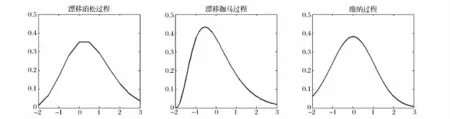

为了进一步检验本文中列举三种随机过程的模拟效果,我们也分别作出具有与历史数据相同均值、标准差的漂移泊松过程、漂移伽马过程和维纳过程。泊松过程和伽马过程的取值范围大于零,我们通过漂移项进行调整,使之与历史数据的均值相等,而漂移项不影响随机过程的方差。最终得到的三种随机过程的密度函数曲线如图3:

图3 三种过程的密度函数

维纳过程对称分布与PCS指数增长率的右偏性不符,漂移泊松过程和漂移伽马过程都是右偏分布,漂移伽马过程拖尾更长,应更适合于刻画巨灾风险的厚尾特征。下面的模拟计算显示基于漂移伽马过程的巨灾期权价格要远高于基于漂移泊松过程和维纳过程的结果。这个差异体现了厚尾特性带来的影响。

下面我利用上述三种过程进行巨灾期权的理论价格的模拟计算。首先,假设初始时刻的损失指数L(0)=100,无风险利率r=0.08,我们在模拟中此只计算低上限的情况,即H=200。双重上限的情况只是计算更麻烦一些,在模拟方法和结果方面并无本质区别。考虑损失期为1年,延展期为6个月。同时我们假设延展期和损失期的指数分布的均值分别为ηA=0.1,ηB=0.2,令标准差为均值的2倍,分别为σA=0.2,σB=0.4,偏度系数分别为γA=1,γB=0.5。

经过计算,漂移泊松过程的参数为λA=1,λB= 4,cA=0.1,cB=0.6,k=0.2,其模拟结果为:

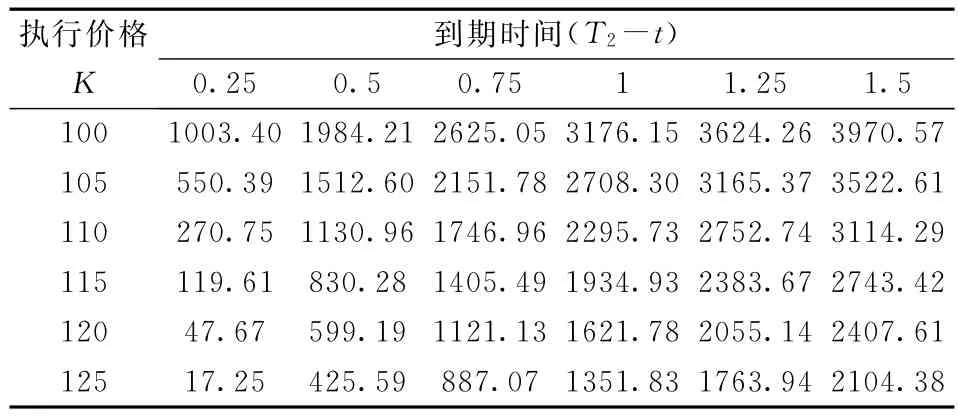

表1 漂移泊松过程价格模拟结果

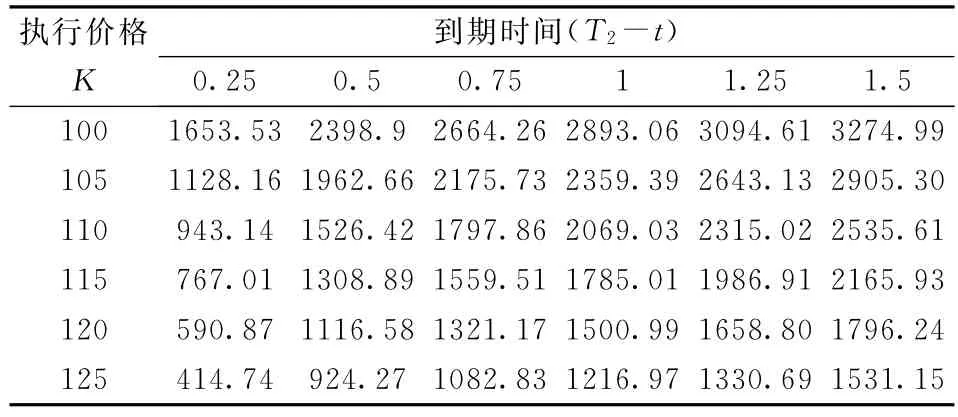

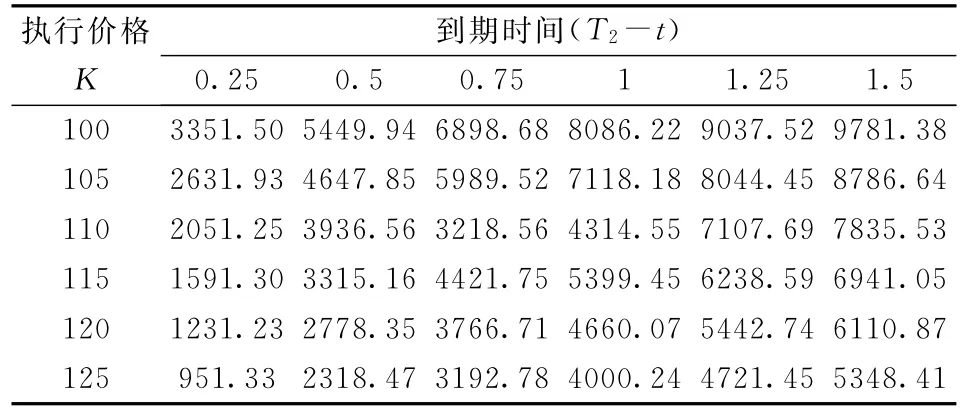

经过计算,漂移伽马过程的参数与其模拟结果分别为:

表2 漂移伽马过程价格模拟结果

维纳过程A(u)与B(v)是对称分布的,且二者的均值都为0,相当于只有一个参数σ2。令损失期的σA=0.2,延展期的σB=0.4。其模拟结果为

表3 维纳过程价格模拟结果

因为巨灾指数期权与普通期权的区别主要是其灾害发生的偶然性以及灾害发生后损失的跳跃性,因而为了比较巨灾指数期权与普通欧式看涨期权的差异,我们先对期权应用Black-Scholes公式进行定价。因为到期收益如下:

故t时刻期权的价值为:

其中Φ(x)表示标准正态分布函数,d1(y),d2(y)与B-S公式中相同,即:

根据Black-Scholes公式的定价结果为:

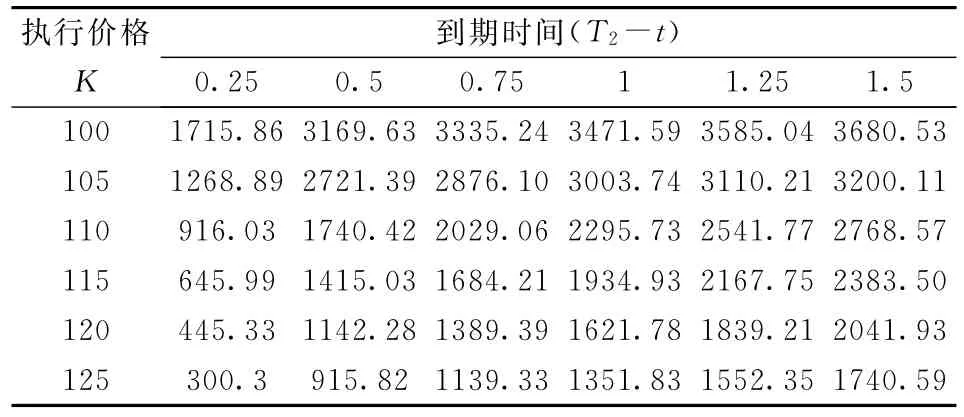

表4 Black-Scholes价格模拟结果

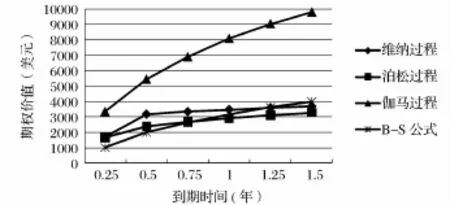

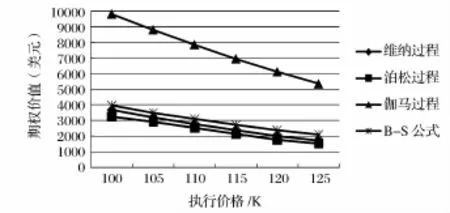

通过以上得出数值结果,可以看出巨灾指数期权与普通期权一样,若其他条件不变的情况下,随着到期时间增大,期权的价值下降(图4);随着执行价格上升而价值减小(图5)。

图4 期权价格比较(K=100)

图5 期权价格比较(t=0)

同时可以发现,Black-Scholes公式求得的结果与维纳过程、漂移泊松过程的价值范围大体相近,而漂移伽马过程则远远大于它们。我们认为这是由于伽马分布本身的厚尾特点决定的,厚尾分布大大提高了巨灾发生的概率,因而期权的价值显著增大。

5 结语

从运用的角度来看,巨灾指数期权定价方法的巨大挑战在于能够同时处理巨灾指数的三个关键特征:跳跃性、两部性(损失期和延展期)、上界性特点,同时又不能失之于过度繁难。就我们所知,文献中的方法鲜有胜任。而在中国,由于巨灾指数期权尚付阙如,历史信息积累少,这又进一步要求给出一个合理的分布假设,以简化模型的使用。为此,本文提出了一种基于Esscher变换的巨灾指数期权的定价方法,可以得到期权定价的解析解,使用简单易行。而就分布假设而言,我们推荐使用漂移伽马过程。通过与巨灾的历史数据比较,该过程的厚尾特点更好地模拟了巨灾损失的特征。我们的模拟结果也表明它明显优于其他分布。

本文提出的方法在我国有实际应用前景。我们建议由监管部门(如保监会)或权威的行业组织作为巨灾指数的发布机构。考虑到中国保险市场的高集中度,在计算巨灾指数时可以只参考前几家保险公司的损失数据,收集数据时相对简单。先计算每家保险公司一个季度或一年内已经发生的巨灾损失的索赔额,再根据不同保险公司对于该风险收取的保费分摊在当季或当年的数额进行加权平均,最终得到巨灾指数,将其作为巨灾保险期权的标的指数。然后,运用本的方法,在漂移伽马过程的假设下,对巨灾指数期权进行快速估计,作为保险公司对巨灾期权定价的基础参考值。

[1]中国保监监督管理委员会.“5.12”汶川特大地震保险理赔工作基本完成[EB/OL].(2009-05-11).http:// www.circ.gov.on/tabid/106/InfoID/100457/frtid/ 3871/Default.aspx.

[2]Cummins J D,German H.An Asian option approach to the valuation of insurance futures contracts[R].Working Papers,Wharton Financial Institutions,1993.

[3]Cummins J D,German H.Pricing catastrophe insurance futures and call spreads:An arbitrage approach[J]. Journal of Fixed Income,1995,4(March):46-57.

[4]Chang W C,Chang S K J,Lu W.Pricing and hedging catastrophe-linked risk in discrete time[J].Insurance:Mathematics and Economics,2008,43:422-430.

[5]German H,Yor M.Stochastic time changes in catastrophe option pricing[J].Insurance:Mathematics and E-conomics,1997,21:185-193.

[6]Chang W C,Chang S K J,Yu M.Pricing catastrophe insurance futures call spreads:A randomized operational time approach[J].Journal of Risk and Insurance,1996,63(4):599-617.

[7]Biagini F,Bregman Y,Meyer-Brandis T.Pricing of catastrophe insurance options written on a loss index with reestimation[J].Insurance:Mathematics and Economics,2008,43(2):214-222.

[8]Wu Yangche,Chung S L.Catastrophe risk management with counterparty risk using alternative instruments[J].Insurance:Mathematics and Economics.2010,47(2):234-245.

[9]Aase K K.An equilibrium model of catastrophe insurance futures and spreads[J].The Geneva Papers on Risk and Insurance Theory,1999,24(1),69-96.

[10]Aase K K.A Markov model for the pricing of catastrophe insurance futures and spreads[J].Journal of Risk and Insurance,2001,68(1):25-50.

[11]Young V R.Pricing in an incomplete market with an affine term structure[J].Mathematical Finance,2004,14(3):359-381.

[12]Young V R,Zariphopoulou T.Pricing dynamic insurance risks using the principle of equivalent utility[J]. Scandinavian Actuarial Journal,2002,4:246-279.

[13]Hobson D,Henderson V.Utility indifference pricingan overview[M]//Carmona R.Indifference pricing:Theory and applications Princeton:Princeton University Press,2009.

[14]Lim T,Quenez M C.Portfolio optimization in a defaults model under full/partial information[J].Quantitative Finance,2010.

[15]Elliott R J,Siu T K.A stochastic differential game for optimal investment of an insurer with regime switching[J].Quantitative Finance,2011,11(3):365-380.

[16]Chen An,Pelsser A,Vellekoop M.Modeling nonmonotone risk aversion using SAHARA utility functions[J].Journal of Economic Theory,2011,146(5):2075-2092.

[17]Ikefuji M,Laeven R J A,Magnus J R,et al.Expected utility and catastrophic risk in a stochastic economy-climate model[R].CentER Discussion Paper Series,2010.

[18]尚勤,秦学志,周颖颖,巨灾死亡率债券定价模型研究[J].系统工程学报,2010,25(2):203-208.

[19]丁波,巴曙松.中国地震巨灾期权定价机制研究[J].中国管理科学,2010,18(15):34-39.

[20]Buhlmann H.An economic premium principle[J]. ASTIN Bulletin,1980,11(1):52-60.

[21]Mürmann A.Pricing catastrophe insurance derivatives[R].Discussion Paper,Financial Markets Group,2001.

[22]Mürmann A.Actuarially consistent valuation of catastrophe derivatives[J].Working paper,2003.

[23]Mürmann A.Market price of insurance risk implied by catastrophe derivatives[J].North American Actuarial Journal,2006,12(3),221-227.

[24]Canter M S,Cole J B,Sandor R L.Insurance derivatives:A new asset class for the capital markets and anew hedging tool for the insurance industry[J].Journal of Applied Corporate Finance,1997,10(3),69-83.

[25]Davis M H A.Option pricing in incomplete markets[M]//Dempster M A H,Pliska S R.Mathematics of derivatives securities.Cambridge:Cambridge University Press,1997.

[26]Froot K A.The market for catastrophe risk:A clinical examination[J].Journal of Finance Economics,2001,60,529-571.

[27]Hoyt R E,McCullough K A.Catastrophe insurance options:Are they zero-beta assets?[J].Journal of Insurance Issues,1999,22(2),147-163.

[28]Beard R E,Pentikinen T,Pesonen E.Risk theory:The stochastic basis of insurance[M].London:Chapman and Hall,1984.

[29]Beekman J A.Two stochastic processes[J].Stockholm:Almqvist&Wiksell,1974.

[30]Breiman L.Probability[M].Menlo Park,Calif.:Addison-Wesley,1968.

[31]Feller W.An introduction to probability theory and its applications[M].New York:Wiley,1971.

[32]Huebner S S.Foundation monograph series[M]. Homewood,Ill.:Irwin,1979.

[33]Jensen J L.Saddle point approximations to the distribution of the total claim amount in some recent risk models[J].Scandinavian Actuarial Journal,1991,(2):154-68.

[34]Seal H L.The stochastic theory of a risk business[J]. New York:Wileym,1969.

Catastrophe Index Options Pricing Using Esscher-Transformation and Numerical Simulation

CHENG Cheng1,SHI Xiao-jun2,ZHANG Shun-ming2

(1.School of Economics and Management,Beijing University of Aeronautics and Astronautics,Beijing 100191,China;2.School of Finance,Renmin University of China,Beijing 100872,China)

Catastrophe index options are kinds of the most important catastrophe derivatives at present and hence have large potential in China.However,a major obstacle in the usage of this instrument in China is how to price it under given limited market information as there is not yet an actively traded market for it in China.A closed-form formula of the catastrophe index options pricing based on Esscher transformation is proposed in this paper which has a sound theoretical foundation.Three major features of the catastrophe index:jumping,two periods and two caps can be captured by the proposed method.Moreover,the flexibility of Esscher transformation allaws the method to apply to various distributions.Thus formulas of catastrophe index options pricing are obtained under shifted Poisson,shifted Gamma and Wiener processes respectively in this paper.Simulation part compares the different formulas with the standard Black-Scholes theorem as well as historical PCS catastrophe loss indices,which indicates that the shifted Gamma process is a good candidate for the implied stochastic process of the catastrophe index options pricing.The exploration of catastrophe index option and application of our method is of practical relevance in China.

catastrophe options;Esscher transformation;Shifted Gamma process

JEL;G22;G32;G13

:A

1003-207(2014)01-0020-09

2011-12-29;

2012-10-10

国家自然基金资助项目(71172014);国家杰出青年科学基金项目(70825003)

程铖(1987-),女(满族),北京人,北京航空航天大学经济管理学院金融学研究生,研究方向:保险经济学、金融工程、风险管理.