企业集团内部资本市场有效性及影响因素研究

2014-05-08易兰广

易兰广

(中南大学商学院,湖南长沙,410083)

企业集团内部资本市场有效性及影响因素研究

易兰广

(中南大学商学院,湖南长沙,410083)

内部资本市场的研究大多关注存在性和效率问题,对内部资本市场有效性的影响因素关注较少。在投资-现金流的分析框架下,以2009—2012年沪深两市的上市公司及其附属集团为研究对象,构建企业投资加速模型,从组织结构的角度研究影响内部资本市场有效性的因素。研究结论显示:一方面,我国企业集团的内部资本市场是有效的,国有企业集团内部资本市场的有效性强于非国有企业集团;另一方面,集团所有权对内部资本市场有效性的影响不显著,但财务公司的设立对提升内部资本市场的有效性起了积极的促进作用,非国有企业集团财务公司的职能实现比国有企业集团更加有效。

企业集团;内部资本市场;有效性;所有权;财务公司

企业内部的财务资源配置一直是学术界和实务界关注的焦点问题,研究视角包括财务管控模式、内部控制等[1-2],内部资本市场理论已发展成为研究企业内部资源配置的重要理论。目前,我国已形成了多种形式的企业集团,并通过各种形式进行内部资本配置,形成了较为活跃的内部资本市场。基于国外企业集团和内部资本市场的理论与经验在多大程度上适用于我国的企业集团?这不仅需要借鉴国外的理论和实践经验,还需结合我国实情的情境化思考。

近年来,我国企业集团内部资本市场的研究逐渐成为热点,其中不乏关于内部资本市场效率的研究,但存在以下问题:一是多将企业集团界定为“系族企业”,研究对象存在局限性;二是对影响内部资本市场效率的因素关注较少。本文旨在投资-现金流的分析框架下,以我国上市公司及其所属集团为研究样本,从组织结构角度分析影响内部资本市场有效性的因素。主要解决以下三个问题:第一,我国企业集团内部资本市场是否有效;第二,集团所有权和组织结构是否对内部资本市场的有效性产生显著影响;第三,国有企业集团与非国有企业集团的内部资本市场有效性是否存在显著差异?

一、文献回顾

关于内部资本市场效率的研究主要关注内部资本配置对企业投资的影响,主要观点有两类。一是内部资本市场可以作为不完善的外部资本市场的有效替代,有效缓解成员企业的融资约束[3],大量的实证研究支持了这一观点,结论普遍认为内部资本市场有助于提升成员企业的经营业绩以及增强其抵抗风险的能力。二是内部资本在不同成员企业之间的重新分配可能降低管理层激励,导致资源的无效配置,因为在软预算约束的情况下,内部资本市场可能将资本更多地流入较差的投资机会,而对较好的投资机会投入不足。导致内部资本市场无效的原因可能是治理结构的不完善以及使用托宾Q值作为衡量投资机会的合理性[4]。

企业集团内部资本市场资源配置功能的实现通常是通过内部金融中介来实现,如财务公司、内部银行、内部结算中心、证券公司等[5]。在承载内部资本市场运作形式的组织机构中,财务公司作为企业集团特有的财务组织形式,已在西方国家成为普遍存在的一种形式,近来日渐受到国内企业集团的青睐。

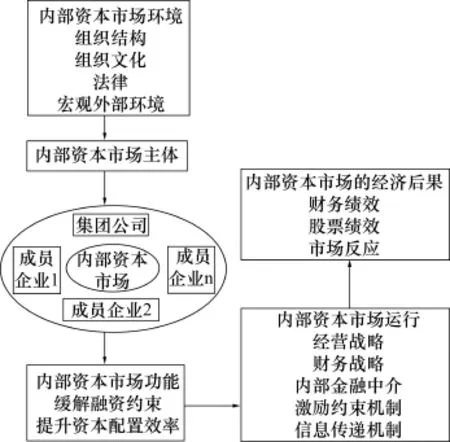

我国的企业集团的内部资本市场具有层次性,既存在于集团总部与下属上市公司层面,集团总部是资本配置运作的主体;也存在于以上市公司为主体的上市公司与其下属企业层面[6]。大多数研究以前一层面的内部资本市场为研究主体,较少选择后一层面的内部资本市场进行研究(如张会丽,吴有红)[7]。王化成等[8]指出企业集团利用其控股的上市公司作为融资平台获取资金来满足集团内其他企业需要是我国内部资本市场的一个显着特征。谢军、王娃宜[9]基于双重代理关系分析了国有企业集团内部资本市场的运行效率,认为集团层面的内部资本市场能够有效配置资金。关于内部资本市场效率及其作用机制的影响因素的研究,目前尚少。Gugler et al[10]实证研究发现企业集团的所有权和国家金融市场发达程度对内部资本市场作用机制的发生影响较大。刘剑民[11]在动态能力观的分析框架下,研究了母公司的财务控制资源与能力对财务控制模式的重构的影响。王峰娟和邹存良[12]指出在给定其他条件不变的情况下,企业集团多元化程度对内部资本配置效率有直接影响,呈U型关系。内部资本市场研究框架如图1所示。

图1 内部资本市场研究框架

从图1可看出,内部资本市场作用机制的有效发生不仅依赖于企业集团的外部环境,还在较大程度上取决于企业集团的组织结构等内部环境。目前,关于企业集团内部资本市场的研究大都关注内部资本市场的存在性、效率性等问题,而对内部资本市场有效性的影响因素关注较少,这正是本文研究的切入点。

二、研究假设与设计

(一) 研究假设

本文选取内部资本市场环境中的组织结构因素为研究视角,研究影响内部资本市场有效性的因素,主要从两个方面考虑:一是集团对上市公司的控制程度,二是内部资本市场的中介形式。

首先,集团对上市公司的所有权决定了集团对上市公司投资的获益与激励程度。集团控制权的降低可能导致其更偏好那些能获取所有投资收益但可能收益更低的项目。此外,纳鹏杰和纳超洪[13]研究指出集团管控会显著影响上市公司现金持有水平,集团对上市公司的所有权可能会对内部资本市场的现金流效应产生影响。故作如下假设:

假设 1:集团对上市公司所持股份占比越高,内部资本市场有效性越强,上市公司投资支出对投资机会和现金流的敏感程度越高。

其次,财务公司作为专门的企业集团内部资本市场的内部中介载体,其专门职能的具体发挥决定了是否能在集团内部进行有效的资金调剂和配置,进而影响内部资本市场的有效程度。本文拟从是否设立财务公司的角度研究其对内部资本市场效率的影响,提出假设:

假设 2:设有财务公司的企业集团内部资本市场的有效性越强,上市公司投资支出对投资机会和现金流的敏感程度越高。

最后,国有企业集团由于存在双重代理关系,通常被认为具有更加严重的委托代理问题,公司治理的有效性也更差。因此,其设立的财务公司对集团内部资本市场效率的影响可能弱于非国有企业集团。作如下假设:

假设 3:国有集团财务公司对内部资本市场有效性的影响弱于非国有集团财务公司。

(二) 模型设定及变量描述

借鉴Gugler et al[10]等的研究,加入投资机会效应和现金流效应等变量,改进投资加速数模型。其中,关于投资机会的度量,相关研究普遍采用托宾Q值作为衡量指标,但该指标仅在市场发展较为完善、竞争程度较高的条件下适用,为增强实证结果的有效性,本文选择托宾Q和营业收入增长率两个指标衡量上市公司的投资机会;现金流效应采用企业的自由现金流予以衡量。同时还加入一系列控制变量以降低其他因素的影响,如前期投资率、总资产收益率、资产负债率等。构建如下三个模型:

其中,It是上市公司t期的投资率,即投资支出在总资产中的占比,It-1是t-1期的投资率,即t期投资率的一阶滞后项,SGt是t-1期到t期的营业收入增长率,CFt-1是t-1期的自由现金流在总资产中的占比,Qt为上市公司在t期的托宾Q值,ROA为上市公司t期的总资产收益率,OW为集团对上市公司所持股份占比,FC为是否设立财务公司的虚拟变量。变量的定义及描述如表1所示。

表1 变量描述及定义

三、实证分析

(一) 样本选择及统计描述

参考辛清泉等[14]和刘星等[15]的研究方法,从锐思数据库(RESSET)和国泰安数据库(CSMAR)获取沪深两市上市公司的十大股东资料,具体筛选方法如下:(1) 如果第一大股东为集团公司,则认为上市公司附属于企业集团;(2) 剔除第一大股东为各级国资委、国有资产经营公司、财政局或者其他政府机构,或者其他自身不从事任何实业经营、只从事投资控股义务的公司或个人;(3) 剔除金融类上市公司;(4) 剔除数据缺失的上市公司。最终筛选出的归属企业集团的上市公司共352家,包括206家国有企业集团,144家民营企业集团,2家外资企业集团。本文关注新会计准则使用以后企业集团的内部资本市场的有效性,加之部分样本上市公司2008年的数据缺失较为严重,故选定样本期为2009—2012年,所有数据来自样本企业的年报,描述性统计结果如表2。

表2 变量的描述性统计(2009—2012年)

(二) 结果分析

由于模型中包含因变量(投资支出)的滞后项,样本数据属于动态面板数据①。不同于此前相关文献的研究方法,本文采用GMM估计方法,以增强实证结果的有效性。

1.内部资本市场有效性的基本结果

在引入组织结构因素对内部资本市场有效性影响的分析之前,本文首先研究样本上市公司所附属的企业集团内部资本市场的有效性,即投资机会效应和现金流效应。同时,为了区分不同属性的企业集团,还将样本企业划分为国有集团上市公司、非国有集团上市公司,并对全部样本、国有集团上市公司和非国有集团上市公司分别进行估计,汇总后对模型(1)的回归结果见表3。

表3 上市公司投资支出的回归结果

如表3所示,上市公司的投资支出的投资机会效应和现金流效应均显著,说明企业集团内部资本市场是有效的。一方面,在面临较好的投资机会的情况下,作为集团成员企业的上市公司可以实现投资支出的增加,说明内部资本市场在集团成员之间可以有效进行二次分配;另一方面,上市公司投资支出水平与其自身现金流之间存在显著的正向关系,说明现金流敏感程度较高,内部资本市场可以放松其融资约束。在反映投资机会的指标中,托宾Q值不显著,但营业收入增长率在三类样本中均显著,说明营业收入增加代表的投资机会对上市公司投资决策及实际投资支出的影响更为明显。现金流对投资支出的影响在国有集团上市公司样本中显著,但非国有集团上市公司中不显著,说明非国有集团上市公司的投资支出主要受前期投资和业务增长的影响。

2.集团所有权对内部资本市场效率的影响

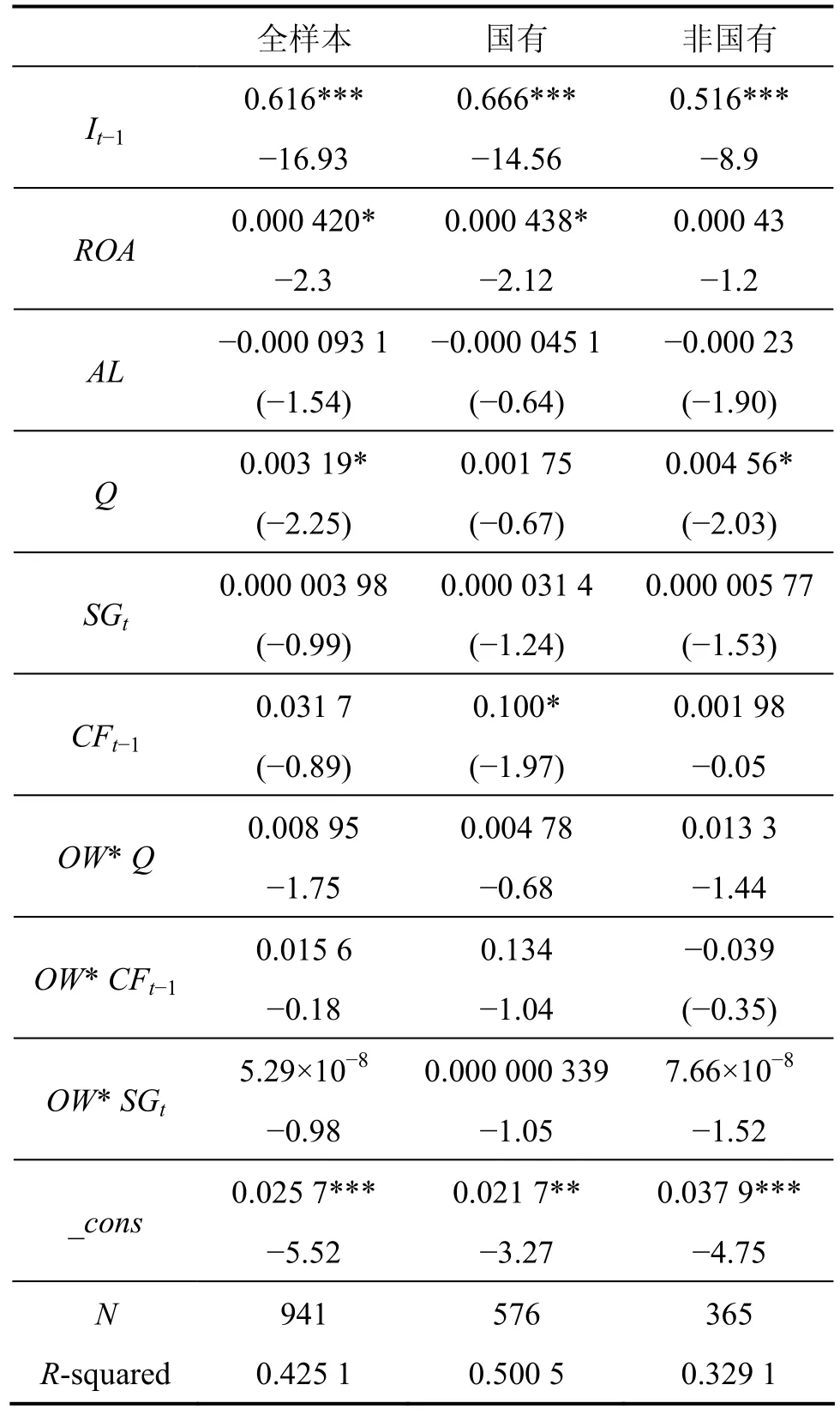

为研究集团所有权对内部资本市场有效性的影响,加入所有权对托宾Q、营业收入增长率和现金流三个指标的乘积交叉项,对模型(2)回归结果如表4。

表4 集团所有权对集团内部资本市场效率的影响

从表4可看出,包含集团所有权的三个交叉项均不显著,说明集团所有权对内部资本市场效率的影响并不显著。且加入交叉项后,代表投资机会的托宾Q对投资的影响凸显,尤其对非国有集团上市公司的影响更加显著,即上市公司股票市值越高,其投资支出越多;而营业收入增长率指标变为不显著,现金流指标也不显著。因此,加入集团所有权变量后,内部资本市场的投资机会效应和现金流效应均不明显,假设1不成立。

3.财务公司对内部资本市场效率的影响

作为企业集团内部中介载体的典型代表,财务公司应在集团内部资本市场中扮演重要角色。为研究财务公司的设立对内部资本市场效率的影响,在模型中加入财务公司虚拟变量与托宾Q、营业收入增长率和现金流三个指标的乘积交叉项,对模型(3)的回归结果如表5。

投资机会变量中,营业收入增长率及其与财务公司的交叉项两个变量都对上市公司投资支出产生了显著影响,反映出集团财务公司的设立对投资机会效应影响明显。所与模型(1)的结果相比,营业收入增长率的系数也有提高,说明财务公司的设立对提升内部资本市场的有效性提供了一定的解释力。故假设2成立。国有集团上市公司样本中,三个乘积交叉项均不显著,说明国有集团财务公司的作用并不明显;而在非国有集团上市公司样本中,现金流交叉项和营业收入增长率交叉项均显著,说明非国有集团的财务公司作用更加明显,侧面反映出其职能实现程度和有效性高于国有集团的财务公司,假设3成立。

表5 财务公司对内部资本市场效率的影响

四、结论

本文从内部资本市场的组织结构因素为研究视角,从集团所有权和财务公司设立两个方面,研究了对内部资本市场有效性的影响,得出以下结论:第一,总体而言,我国企业集团的内部资本市场是有效的,投资机会效应和现金流效应均显著,且国有企业集团内部资本市场的有效性强于非国有企业集团。第二,集团对上市公司的所有权对内部资本市场有效性的影响不显著,也就是说,集团所持股份占比越高,并未导致增强内部资本市场的有效性。第三,作为专门的企业集团内部资本市场的中介载体,财务公司的设立对提升内部资本市场的有效性起了积极的促进作用。第四,与国有企业集团的财务公司相比,非国有企业集团财务公司的职能实现更加充分和有效。

注释:

① 静态面板数据模型,是指解释变量中不包含被解释变量的滞后项(通常为一阶滞后项)的情形。动态模型和静态模型在处理方法上往往有较大的差异。动态面板数据模型由于存在滞后项作为解释变量,导致传统参数估计方法在估计时存在有偏性和非一致性,GMM被认为是一种有效的估计方法。

[1]赵黎明,成红波,付春满.基于管控客体视角的企业集团管控模式研究[J].西北农林科技大学学报(社会科学版),2009,9(3):105-109.

[2]梅丹,王瑞雪.内部控制有效性与财务舞弊关系的实证研究——来自中国上市公司的经验证据[J].湖南财政经济学院学报,2011,27(2):119-113.

[3]Tarun Khanna,Yishay Yafeh.Business groups in emerging markets:Paragons or parasites? [J].Journal of Economic Literature,2007,45(2):331-372.

[4]Toni M.Whited.Is tt inefficient investment that causes the diversification discount? [J].The Journal of Finance,2001,56(5):1667-1691.

[5]王峰娟,安国俊.新兴市场国家内部资本市场研究成果与启示[J].财经问题研究,2010(3):121-125.

[6]魏明海,万良勇.我国企业内部资本市场的边界确定[J].中山大学学报(社会科学版),2006(1):92-97.

[7]张会丽,吴有红.企业集团财务资源配置集中程度与经营绩效——基于现金在上市公司及其整体子公司间分布的研究[J].管理世界,2011(2):100-108.

[8]王化成,彭文伟,张顺葆.宏观环境对财务决策的影响研究——基于广义财务管理理论体系的分析视角[J].东南大学学报(哲学社会科学版),2013(2):44-49.

[9]谢军,王娃宜.国有企业集团内部资本市场运行效率:基于双重代理关系的分析[J].经济评论,2010(1):97-104.

[10]Klaus Gugler,Evgeni Peev,Esther Segalla.The internal workings of internal capital markets:Cross-country evidence [J].Journal of Corporate Finance,2013,20(4):59-73.

[11]刘剑民.内部资本市场、融资约束放松与国有企业集团投资—2008—2010年 A股上市公司的实证检验.中国会计学会2012年学术年会论文集[C].http://cpfd.cnki.com.cn/Article/ CPFDTOTAL-ZGKU201207001064.htm

[12]王峰娟,邹存良.多元化程度与内部资本市场效率——基于分部数据的多案例研究[J].管理世界,2009(4):153-161.

[13]纳鹏杰,纳超洪.企业集团财务管控与上市公司现金持有水平研究[J].会计研究,2012(5):29-38.

[14]辛清泉,郑国坚,杨德明.企业集团、政府控制与投资效率[J].金融研究, 2007(10):123-142.

[15]刘星,代彬,郝颖.掏空、支持与资本投资——来自集团内部资本市场的经验证据[J].中国会计评论,2010,8(2):201-222.

Study on the efficiency and influencing factors of internal capital market in Chinese business groups

YI Languang

(Business School of Central South University,Changsha 410083,China)

Researches on internal capital market are mostly concerned about its existence and efficiency,and the factors affecting the effectiveness of internal capital market receive much less attention.Choosing a dynamic panel data of listed companies affiliated to domestic business groups during 2009—2012 as a sample,this paper extends empirical tests on the factors affecting the effectiveness of internal capital markets from the perspective of the group’s ownership as well as organizational structure,based on the construction of an accelerator model of investment under the investments- cash flow framework.Conclusions have been reached that,on one hand,domestic internal capital markets in domestic business groups are effective as a whole and those of state-owned group are more effective,on the other hand,group’s ownership does not exert a significant influence on the ICM’s effectiveness,while the foundation of financial company plays a positive role and those of state-owned groups realize more fully functional and effective.

business group;internal capital market;effectiveness;ownership;financial company

F832

:A

:1672-3104(2014)05-0179-06

[编辑:汪晓]

2013-12-31;

:2014-03-13

国家自然科学基金项目(71173241);教育部新世纪优秀人才支持计划(CET-10-0830)资助

易兰广(1976-),男,湖南常德人,中南大学商学院博士研究生,主要研究方向:财务管理,公司治理