内部审计对反倾销会计信息证据效力的影响研究

2014-05-08欧阳朔斯刘爱东刘智群

欧阳朔斯,刘爱东,刘智群

(1.中南大学商学院,湖南长沙,410083;2.湖南商务职业技术学院,湖南长沙,410205)

内部审计对反倾销会计信息证据效力的影响研究

欧阳朔斯1,2,刘爱东1,刘智群2

(1.中南大学商学院,湖南长沙,410083;2.湖南商务职业技术学院,湖南长沙,410205)

从防范和应对的角度研究内部审计对反倾销会计信息证据效力的影响,有利于促进企业内部审计制度的发展和完善,提高反倾销会计信息证据效力,为我国企业的国际化战略提供有力支持。以 2007—2012年间遭受反倾销诉讼的上市公司的数据为样本,检验了内部审计对反倾销会计信息证据效力的影响。实证结果显示:内部审计质量越高,企业应对反倾销的会计信息证据越有效力;内部审计质量一定的情况下,内部控制有效的企业,内部审计与内部控制的互动能够提高反倾销会计信息证据效力。

内部审计;反倾销会计;会计信息;证据效力

一、引言

我国自从加入WTO以来,对外贸易的发展取得了骄人的成绩。据中国海关总署统计①,2013年我国进出口总值41 600亿美元,比2012年同期增长7.9%;其中,出口总额为22 096亿美元,进口总额为19 504亿美元,顺差2 592亿美元。但是,我国产品出口中的“隐忧”仍然存在,在海外市场遭遇的贸易救济仍然不断。据WTO公布的资料统计②,截止到2012年年底全球共实施2 719起反倾销措施,针对中国的共有664起,占总数的24.42%。中国已成为反倾销调查机构的首要目标和受害国。

企业在接受反倾销调查过程中,反倾销调查机构总是试图证明被诉企业的倾销行为,而被诉企业则试图证明其不存在倾销行为。被诉企业在填写调查问卷和实地调查的过程中,企业会计需要有较强的应变能力,能针对反倾销调查机构的需要,及时提供会计信息证明或反驳其存在倾销行为[1]。由于会计信息的诉讼功能在反倾销应对中的重要性越来越明显,针对反倾销会计信息的研究也越来越受到重视。国外学者Bollom &Simons和Galina研究了反倾销会计信息在反倾销立法中的导向作用[2,3]。Le &Tong研究了越南的反倾销案件后,说明了会计和审计改革的方向——向国际准则趋同[4]。Schottne进一步指出,在反倾销这种不完全信息条件下为诱使企业披露真实成本,政府可以设计与企业成本挂钩的税率政策,并辅之以审计措施[5]。

国内对反倾销会计信息的研究,主要集中在反倾销会计信息的内涵、质量特征、影响因素和提高方法四个方面。孙凤英通过研究发现反倾销会计信息的内涵在于其具有诉讼功能[6]。万寿义、崔建华进一步对应诉反倾销成本会计信息内涵进行总结,符合反倾销调查机构所要求的产品成本信息即为应诉反倾销成本会计信息,它通过调查问卷或者实地核查环节提供给反倾销调查机构。反倾销成本会计信息包括涉案产品生产流程中会计、运输、保险等方面的资料和数据信息,比如原材料、管理费用、财务费用、成本分配标准说明、成本核算流程等[7]。王仲兵认为反倾销会计信息质量特征可归纳为一致性、相关性、及时性、可比性、可靠性与可采性[8]。针对可采性,张磊从司法的角度进行了研究。反倾销会计信息的可采性是指计算出口产品的倾销幅度和正常价值所需的会计信息,必须是按照反倾销调查机构认可的会计处理方法形成的会计信息[9]。刘爱东和赵金玲通过构建了影响因素结构方程模型,得出除会计人员专业素质、企业获取信息的能力、企业会计治理水平、我国会计准则国际趋同等外,独立审计水平也是重要的影响因素[10]。从提高反倾销会计信息证据效力的角度,孙芳城,梅波和杨兴龙研究了内部控制与反倾销应对的问题,认为加强内部控制建设可以提升会计信息质量[11]。陈林荣、赵金玲和刘锦芳指出保障会计信息的质量以应对反倾销需要多方共同的力量,包括涉案企业、政府、行业协会等组织[12]。

以上相关研究很少(甚至没有)将企业内部审计纳入研究视野。本文从内部审计的角度出发,研究内部审计对反倾销会计信息证据效力影响的问题,有利于针对性地通过改进内部审计的质量来提高反倾销会计信息证据效力。

二、理论分析和研究假设

杨时展先生曾指出,受托责任是“一切审计工作的出发点”。内部审计作为审计的重要分支,也与受托责任紧密联系在一起。王光远也认为受托责任审计观是现代内部审计的十大理念之一[13]。2007年,根据IIA的定义,内部审计是“一种旨在增加组织价值和改善组织营运的独立、客观的确认和咨询活动,它通过系统化、规范化的方法来评价和改善风险管理、内部控制和治理程序的效果,以帮助实现组织目标”。在现实经济社会中,内部审计也正在为企业提供一系列的服务,包括流程设计、内部控制系统评价、提供咨询建议,以及财务合规性审计、各类专项审计。因此,内部审计又是通过其确认与咨询两大功能确保受托责任有效地履行[13,14]。在反倾销应对背景下,管理层受股东、政府以及行业协会等的委托,积极应对反倾销。同时将这一委托责任转换分解给下级管理部门。内部审计通过对反倾销会计信息证据生成和反倾销风险管理的确认和咨询确保该受托责任有效地履行,同时以其控制机制确保受托责任的委托、执行和解除等全过程顺利完成。

内部审计作为企业内部的监督机构,往往对企业内部的各类经营活动以及内部控制机制都有深入的了解,可以保证反倾销会计信息证据的信息源符合规范[15,16];以内部审计为基础建立独立客观的评价和鉴定系统,可以确保会计信息的准确和有效传递,减少信息不准确不完整造成的会计证据前后不一致的问题,从而提高会计信息证据的可采性。内部审计对风险管理的监督,保障了风险管理系统对反倾销风险的识别、评估等作用。因此,当企业面临反倾销诉讼时,可以迅速提交各类有关应诉材料,保证反倾销会计信息证据的及时性,使企业在反倾销诉讼中以较小代价获取最有利的判决。企业的反倾销应对问题是一个长期的战略问题。因此,内部审计的咨询功能对企业反倾销应对体系的发展尤为重要。内部审计人员对反倾销会计信息生成以及风险管理进行评价后,提出对企业应对反倾销的相关体系的改进意见,以提高反倾销会计信息证据效力,降低反倾销的经营风险。

反倾销会计信息证据效力的高低影响着最终的反倾销税率的高低。为了争取“市场经济地位”和低税率乃至零税率,涉案企业需要以高效力的会计信息证据作为有力武器来进行会计举证和会计抗辩。从内部审计对反倾销会计信息证据效力作用的分析来看,当内部审计制度完善、内部审计工作有效时,反倾销会计信息证据效力才能得到保障,企业才有能力在反倾销应诉中争取更有利的裁决结果。因此,本文提出第一个假设:内部审计质量越高,企业应对反倾销的会计信息证据效力越强,被裁定的反倾销税率越低。

内部审计对反倾销会计信息证据效力的作用还受到内部审计与外部审计交互作用的影响。Sandra and Marion实证证明了内部审计与外部审计的合作可以提高审计工作的效率[17]。内部审计与外部审计有许多的相同点,都是通过保证受托责任的履行,来使企业达到长远发展的目标。但内部审计和外部审计不可以相互替代。通过两组审计人员之间密切和及时的沟通和协调,内部审计可以利用外部审计的成果,了解外部审计的审计范围和审计重点,进而减少重复工作以提高内部审计效率;找到外部审计盲区,并将其纳入内部审计的范围,以确保审计足够的范围;将注册会计师对内部控制审计报告与内部审计对内部控制的评价结果结合起来,有针对性地提出内部控制的改进建议;内部审计人员在与外部审计进行合作和交流的过程中,向外部审计师学习,取长补短,提高内部审计人员的专业胜任能力。

内部审计和外部审计具有交互作用,两者通过在审计工作中的沟通与协作,可以确保足够的审计范围,提高企业整体审计的效率和会计信息质量,保证受托责任的履行。内部审计和外部审计之间的良性互动,将为应对反倾销提供更真实准确的财务经营信息,从而增强反倾销会计信息证据效力,以争取在反倾销诉讼中获得有利的地位和较低的税率。因此,本文提出第二个假设:当内部审计质量一定的情况下,外部审计有效的企业,其内部审计与外部审计的互动能够提高反倾销会计信息证据效力,降低最终反倾销税率。

孙铮和刘浩、石水平和杨维波等学者已研究了内部控制在反倾销应对中所起到的效果[18,19]。但是这些研究并没有将内部审计和内部控制的交互作用考虑进来。内部审计与内部控制之间存在着一种相互依赖、相互促进的内在联系。内部审计是内部控制的检验和保证,并为内部控制提出改进意见,内部审计本身也是内部控制的重要组成部分[20]。

内部审计工作的开展应建立在对内部控制评价的基础上。内部控制自我评价报告有助于内部审计人员制定未来的审计工作计划,比如调整审计的重点,关注内部控制不合理、不合规、不完善的关键环节,以及督促内部控制对薄弱部位的整改。有的放矢地开展审计查证,既可以提高工作效率、节约审计时间和审计费用,又有助于提高反倾销会计信息质量,起到事半功倍的效果。此外,内部审计在监督和控制内部控制时,需要不断地跟企业的董事会、监事会、管理者等进行沟通和交流,向他们报告企业内部控制的相关情况。管理者们对内部控制信息的需求,加强了他们对内部审计的关注程度,提高了内部审计在组织中的地位。内部审计人员得到了企业各部门的支持,有助于确保内部审计对反倾销会计信息证据生成和风险管理的监督控制功能;内部审计人员与管理者们的沟通,确保了其对反倾销应对体系咨询功能的有效发挥。

由以上分析可知,内部控制的合理性和运行的有效性,能够提高内部审计工作效率,并达到提高反倾销会计信息证据效力的目标。因此,提出第三个假设:在内部审计质量一定的情况下,内部控制有效的企业,其内部审计与内部控制的互动能够提高反倾销会计信息证据效力,降低最终反倾销税率。

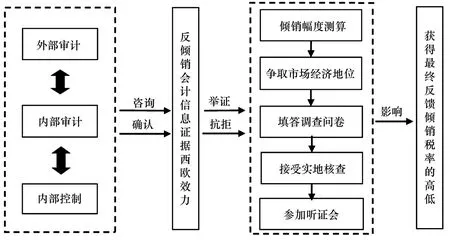

综上所述,我们可以得到内部审计对反倾销会计信息证据效力的作用机理图(见图1)。内部审计自身、内部审计与外部审计的交互作用以及内部审计与内部控制的交互作用,这三方面通过内部审计的确认和咨询两大功能起到保障反倾销会计信息证据效力的作用。反倾销会计信息证据通过其举证和抗辩两大功能作用于整个反倾销应诉环节,包括倾销幅度的测算、争取市场经济地位、填答调查问卷、接受实地核查以及参与听证会。通过这些环节,反倾销会计信息证据效力最终影响到企业获得的反倾销税率。

图1 内部审计对反倾销会计信息证据效力的作用机理

三、研究设计

(一) 样本选择和数据来源

本文所采用的相关数据来自中国贸易救济网的案件统计和巨潮资讯网上公布的上市公司年度报告、上市公司内部控制自我评价报告以及披露的内部审计制度等。从2007年起,监管部门要求上市公司开始在年报中对内部控制及内部审计信息进行披露,所以本文查询了2007—2012年间对华的反倾销案件③。这6年间我国共遭受281起反倾销措施,涉及上千家企业,在剔除未上市或遭受反倾销与上市时间不一致、信息披露不完整的,最后共收集到57个样本数据,以及这些样本中的55个的前一期指标④。本文数据处理和统计分析采用SPSS19.0完成。

(二) 变量设计

1.因变量设计

由于反倾销会计信息证据效力难以量化,而从上文的理论分析中得知反倾销会计信息证据效力的高低影响着最终的反倾销税率的高低。因此,本文参考已有文献将反倾销相对税率(RTAX),即具体公司税率与普遍税率的比值,作为因变量[11]。不同的案件,不同的产品,企业被征收的反倾销税不一样,造成不同企业之间可能不具有可比性。因此本文研究了以往案例,发现反倾销发起国一般会给一个普遍的反倾销税率,只有在反倾销应诉中表现较佳并能提供有效反倾销会计信息证据的企业,才能获得较低的,甚至零税率。

2.自变量设计

(1) 内部审计质量(SYN)

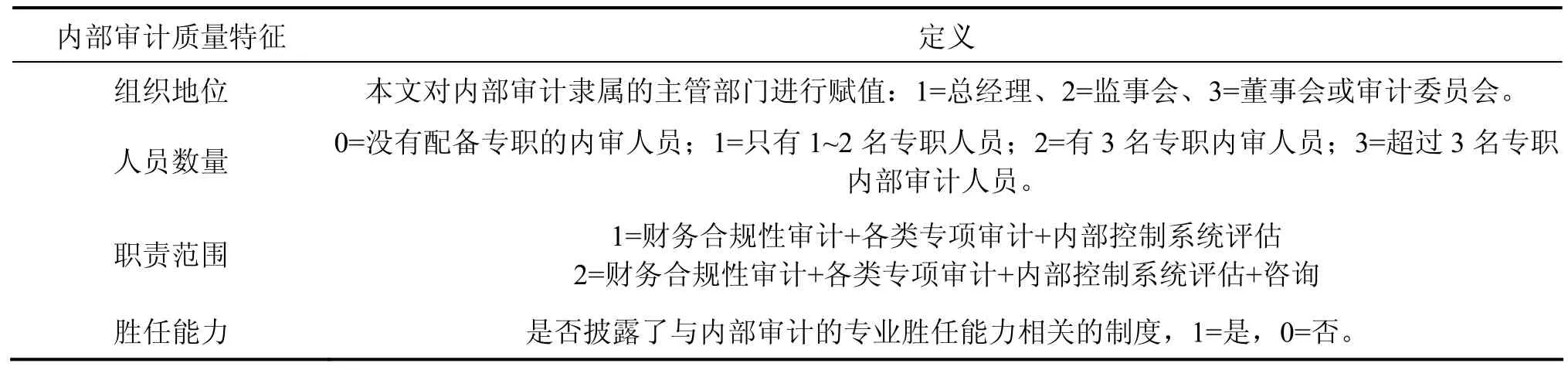

对于内部审计质量的衡量,国内外学者对此作了很多的研究。Riham Muqattash研究发现,更高的公司内部的组织地位有助于增强内部审计的独立性,从而帮助其发挥更大的作用[21]。同时,拥有足够可利用的资源,内部审计部门才能有实力和精力来监控公司的经营战略的实施以及财务报告的编制。国内学者主要用内部审计人员的数量来代替内部审计资源,比如刘国常,郭慧将内部审计人员的数量作为内部审计的特征之一,并用来考察内部审计对公司治理的作用[22]。除了组织地位和人员数量对内部审计质量的影响,中国独立审计准则 1411号对注册会计师评估内部审计质量时,还要求考察职责范围和胜任能力两个方面。Yismaw提出如果在评判时强调研究哪个内部审计特征更重要,而忽略了这些因素的相互作用和影响,会导致无法准确估计内部审计的实力[23]。

因此,本文从组织地位、人员数量、职责范围和胜任能力四个方面对内部审计质量进行量化处理(见表1)。对四个特征定义并量化后,将四个指标按比例合成内部审计的整体质量。这样一来,实力更强的公司将会得到更大的赋值。参考已有文献[21-24],本文认为内审的独立性和可利用的资源是内部审计工作的基础,因此,对内部审计的独立性和可利用资源赋予30 %的权重,对内部审计开展的工作以及胜任能力赋予20%的权重。这样,内部审计质量的计算公式如下:

(2) 内部审计与外部审计的交互项(M1)

对于外部审计质量(EX),蔡春等、吴水澎和李奇凤表明国内的十大会计师事务所比非十大的会计师事务所能提供更有效抑制公司财务报告的可操控性应计项目[25,26]。因此采用应诉企业是否聘请国内排名前十位的会计师事务所而决定,排名前十EX取值为1,否则取值为0。本文选用的是2012年中国注册会计师协会的排名。通过内部审计质量综合值(SYN)与外部审计质量(EX)的交叉相乘项来表示二者的相互作用:

(3) 内部审计与内部控制的交互项(M2)

内部控制有效性的量化方法为:如果提供内部控制建立健全情况,并获得外部审计师的无保留核实意见的赋值为1,否则为0。由于外部审计师是独立的第三方,不受企业管理者的影响,能够客观地评价企业的内部控制运行情况,因此本文认为这类公司的内部控制最有效。通过内部审计质量综合值(SYN)与内部控制质量(IN)的交叉相乘项来表示二者的相互作用:

3.控制变量

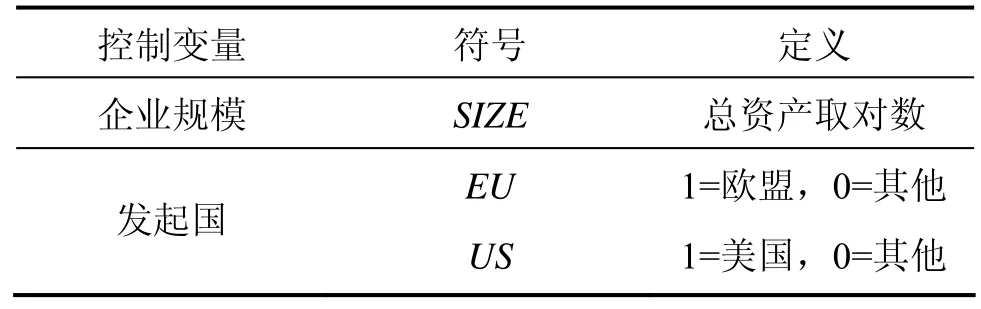

除了内部审计的部分,还有其他因素会影响反倾销会计信息证据的效力以及反倾销仲裁的税率。比如企业的规模,因为企业规模越大,应诉的人力和物力更充裕;还有企业资产负债率,企业的资本结构越合理,越有能力应对反倾销诉讼;此外,不同的发起国,其反倾销运行程序会有差异[27];企业属性还会影响到企业是否能获得市场经济地位等。因此,在验证提出的假设时,需要将这些控制变量考虑进去。但是受到多重共线性以及样本数量的限制,本文从重要性原则考虑,只选择了企业规模和发起国两个控制变量(见表2)。

表1 内部审计质量特征的定义

(三) 建立模型

基于上述假设,构建以下模型。其中,因变量为反倾销相对税率指标(RT),三个自变量为内部审计质量综合指标(SYN)、内部审计与内部控制的交互效应(M1)以及内部审计与外部审计的交互效应(M2),并引入企业规模(SIZE)和反倾销调查国(US、EU)两个控制变量。

表2 控制变量的定义

四、实证结果

(一) 描述性统计分析

表3 主要变量描述性统计

从表 3 知反倾销相对税率均值达到 51.21%,表明中国上市公司在反倾销税率裁定时,可以获得比普遍税率较低的税率。反倾销相对税率极小值 0%、极大值 130%,表明反倾销税率灵活性极大。如果在最终反倾销裁决时能够证明不存在倾销行为并且证据充分,反倾销税率最低可降至 0。与此相反,如果在认定反倾销税率时证据很不充分,则获得的税率很可能高于普遍税率。企业在面临被起诉时应该意识到反倾销相对税率的巨大差异。

内部审计质量的加权得分均值只有1.56,最小值0.3,最大值 2.4,这表明我国上市公司内部审计制度还有较大欠缺,往往缺乏严格的制度建设或对现有的制度缺乏严格的执行。这使得内部审计的效用被大大地降低了,同时使得反倾销会计信息不具有证据效力。因此,当调查机构依据“最佳可获得资料”来做反倾销裁定时,我国应诉企业往往不能获得较为理想的结果。

本文分别以是否为前十大会计师事务所和是否获得外部审计师的无保留核实意见作为标准,分组考察了外部审计实力和内部控制质量对反倾销会计信息证据效力的影响,如表4所示。是否聘请前十大会计师事务所对结果有显著影响,聘请了前十大会计师事务所的组别可以获得更高的内部审计实力均值;而外部审计师的无保留核实意见同样对结果有显著影响,得到外部审计认可有效的内部控制,内部审计质量的均值也要更高。

表4 分组描述性统计

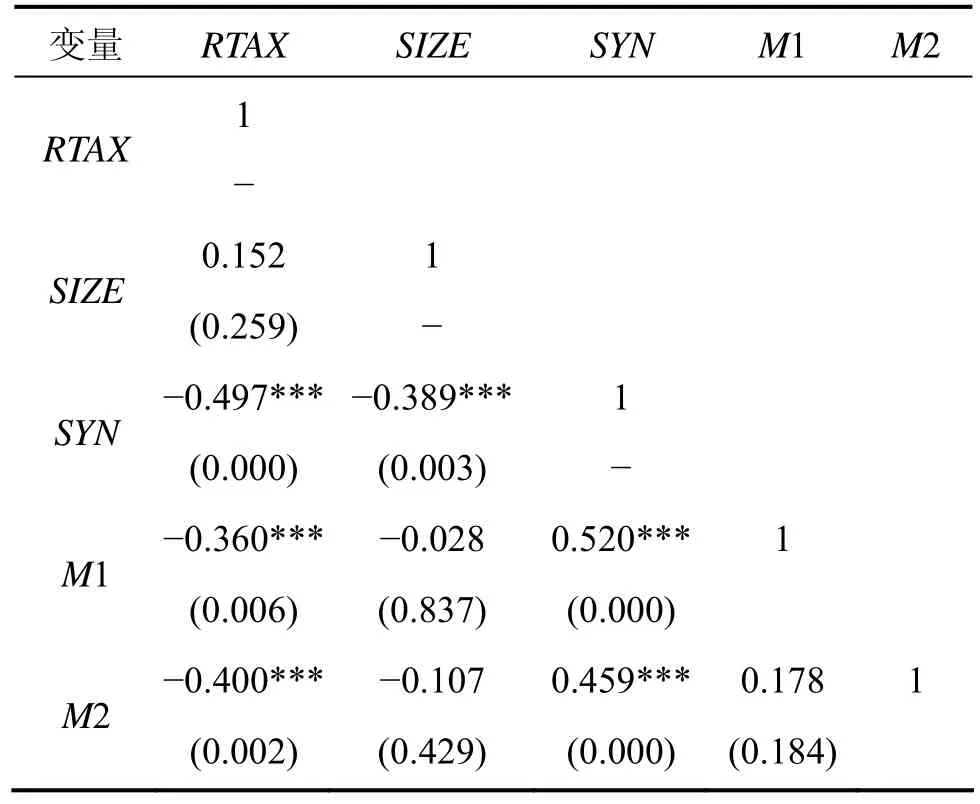

(二) 相关性分析

从表5中可知,内部审计质量与反倾销相对税率的相关系数在 1%的水平上显著负相关。这说明,较低的反倾销税率裁定来源于较强的企业内部审计实力所提供的高效力的会计信息证据。此外,内部审计与外部审计、内部控制的交互作用与反倾销相对税率相关系数也在 1%的水平下显著负相关,与前面提出的假设一致。

表5 主要变量之间的相关关系

其他的变量虽然也存在显著的相关关系,但是相关系数并不是很大,因此还要借助VIF来判断是否存在严重的多重共线性的问题。

(三) 多元回归分析

对模型进行回归分析之前,首先需要检验模型是否存在多重共线性、序列相关性以及异方差的问题。模型的计量经济学检验的VIF值最大值不超过2,DW值在2附近,残差图中没有明显的扩张趋势,Brown-Forsythe检验结果不拒绝同方差的假设,因此不存在严重的序列相关性、多重共线性和异方差的问题。

本文考察① 不控制企业规模与发起国;② 只控制企业规模和③ 只控制发起国这三种情况下,内部审计质量、内部审计与外部审计的交互效应以及内部审计与内部控制的交互效应对企业获得反倾销税率与普遍税率比值的影响。

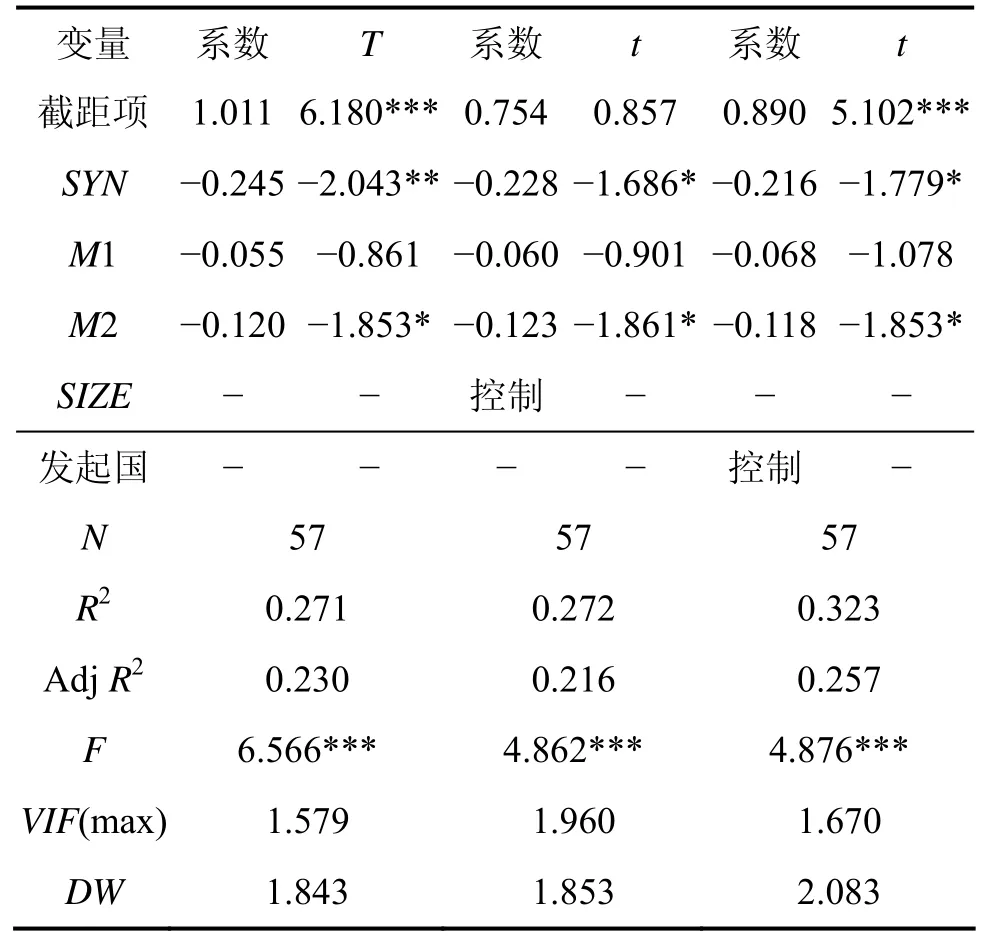

从表6得知在不加入控制变量的情况下,模型整体上显著,其F值在1%的水平上显著。① 内部审计质量的系数在 5%的水平上显著负相关。表明内部审计得分越高即内部审计质量越高,反倾销会计信息证据越有效,企业更有机会获得比普遍税率低的或者为“0”的最终反倾销税率。② 内审与内控的交互效应的系数在10%的水平上显著负相关,验证了假设三的内容,说明在内部审计质量一定的情况下,有效的内部控制能够加强内部审计的作用,提高反倾销会计信息证据效力,也进一步证实内部控制与内部审计的协同对反倾销会计信息证据的作用。③ 内部审计与外部审计的交乘项系数不显著,但系数的方向和预期一致。说明是否聘请前十大会计师事务所对内部审计提高反倾销会计信息证据效力的职能发挥影响不显著,这种结果的出现可能是因为有些企业虽然没有聘请前十大会计师事务所,但是其外部审计的质量并不比聘请了的差。而且每年前十大的排名也略有不同,本文选用的是2012年中国注册会计师协会提供的排名。

表 6 模型的回归分析

只控制企业规模和只控制发起国的两种情况下,模型的F值均在1%的水平上显著,内部审计质量的系数、内部审计和内部控制交乘项系数均在 5%的水平上显著负相关,系数大小与未控制模型差异不大,说明加入控制变量后对结论没有影响。而内部审计与外部审计的交乘项在这两种情况下均不显著。由此可知,不同的企业规模和发起国对结果没有大的影响。

(四) 稳健性检验

为了验证模型的稳定性,本文主要做了以下稳健性检验:① 对合成内部审计质量特征的四个指标重新赋予权重,如35%、35%、15%、15%,25%、25%、25%、25%,回归结果与原模型的结果一致。② 使用样本公司被反倾销调查前一年的内部审计、公司规模、国家控股比例、外部审计以及内部控制的资料,并保持反倾销案件的数据不变(反倾销税率和反倾销发起国),对提出的假设重新进行检验。实证结果显示,除了内部审计与内部控制的交乘项在不控制企业规模与发起国、只控制企业规模两种情况下的显著性水平略有下降,其他结果与上文一致。检查内部控制指标原始数据后,发现可能是因为上市公司并不会每年都聘请外部审计机构对其内部控制的有效性出具报告,有的上市公司会隔年出具一次报告。因此对显著性产生了影响。总的来说,回归的结果是比较稳健的。

五、研究结论与建议

本文以 2007—2012年间遭受反倾销诉讼的上市公司的数据为样本,检验了内部审计、内部审计与外部审计的互动效应、内部审计与内部控制的互动效应对反倾销会计信息证据效力的影响。结果表明:高质量的内部审计以及内部审计与内部控制的良好互动,有助于提高反倾销会计信息证据效力,降低企业获得的反倾销税率;而内部审计与外部审计的互动对反倾销会计信息证据效力有影响但不显著。

根据研究结论,本文认为可以从以下几点提高企业应对反倾销诉讼的能力。

第一,企业可以通过提高内部审计质量来提高反倾销会计信息质量。可以从内部审计质量的四个特征来考虑:① 保持内部审计的独立性。内部审计的独立性越强,内部审计效应发挥就越充分。除此之外,内部审计的独立性不能只表现在形式上,还需要建立完善的内部审计报告关系。② 充实内部审计队伍,建立“反倾销会计信息证据内部审计小组”,小组成员来自于内部审计部门的专职审计人员。将反倾销应对纳入公司战略后,除了传统的内部审计人员,内部审计部门还应吸纳一定数量的法律、金融、工程、计算机等领域的专业人才。③ 培训内部审计人员。内部审计人员的专业素质、工作态度和能力等会在一定程度上影响到内部审计的确认和咨询服务的效果。因此,建立“反倾销会计信息证据内部审计小组”后,对于配备的专职内部审计人员还需要对其进行相关培训。首先,小组里内部审计人员要具备基本的内部审计知识,熟悉企业的经营状况和管理目标等。其次,小组成员还需要接受与反倾销应对相关知识的培训,只有对反倾销相关知识熟悉的情况下,小组内的内部审计人员才能对生成的会计信息证据是否满足反倾销调查机构的要求进行监控,才能针对性地提出改进和完善的建议。④ 扩展内部审计的职责范围。内部审计人员不仅需要监控反倾销风险管理和会计信息证据生成系统,更应注重参与管理和决策,为改进和完善两大系统出谋划策,从而提高反倾销会计信息证据效力,赢得反倾销诉讼。

第二,内部审计与外部审计的交互作用对反倾销会计信息证据效力影响不显著,但系数的方向和预期一致。内部审计与外部审计的合作不可忽视,内部审计人员应在审计委员会的协调下,主动和外部审计师进行沟通和交流。合作的内容不仅仅是企业日常的内部控制和生产经营情况等。由于一些有实力的外部审计机构曾有过帮助其他企业应对反倾销的经验,因此内部审计人员还可以就反倾销应对的问题向外部审计师请教,这样有利于确定内部审计工作,减少重复,合理利用审计资源,提高内部审计的保障效果。

除了与外部审计师合作,政府、行业协会以及律师事务所也应该是内部审计保障反倾销会计信息证据效力的重要伙伴。

第三,内部审计与内部控制的工作人员应定时进行沟通,内部审计人员应根据内部控制评价结果确定或调整审计的范围和重点。将审计的重点放在反倾销会计信息证据生成和反倾销风险管理的薄弱环节。有的放矢地开展审计查证,既可以提高工作效率、节约审计时间和审计费用,又有助于提高反倾销会计信息证据质量,起到事半功倍的效果。

本文的实证研究还存在一些局限性:由于上市公司信息披露的差异性,使得指标的选取和测量的过程中存在一定的主观因素的影响,不过本文参照了已有文献,借鉴已有经验尽量避免主观因素对结果的影响;虽然我国遭受反倾销诉讼的企业非常多,但这些企业大部分是非上市公司,因此样本数据不足,给深入研究带来一定困难,但不影响文中主要结论;本文将反倾销会计信息证据效力作为内部审计影响应诉企业最终反倾销结果的传导机制中的一个环节,因此暂时没有将反倾销会计信息证据效力进行量化处理。这些都可能对研究结果产生影响,但也为后续研究提供了方向。

[1]颜延.反倾销司法会计[M].北京:中国财政经济出版社,2004.

[2]William J.Bollom,Donald R.Simons.The use of accounting data in antidumping cases:A public policy perspective [J].Accounting and Public Policy,1990(9):1-18.

[3]Robert W.McGee,Galina G Preobragenskaya.Some Accounting and Technical Problems with Antidumping Trade Cases involving Transition Economies:A Russian Study [D].Presented at the 8th International Conference on Global Business and Economic Development.Guadalajara,Mexico,2004(1):7-10.

[4]Le Thi Thuy Van,Sarah Y.TONG.China and anti-dumping:regulations,applications and responses [R].EAI Working paper,2009.

[5]Matschke A.Schotner.Antidumping as strategic trade policy under asymmetric information [R].Working paper,2009.

[6]孙凤英.论会计的诉讼职能及生成原因[J].财经理论与实践,2008(6):123-125.

[7]万寿义,崔建华.成本会计信息质量问题研究——应诉反倾销视角[J].重庆理工大学学报:社会科学,2010(7):30-37.

[8]王仲兵.应诉反倾销会计——理论框架与动作实务[M].北京:经济科学出版社,2006.

[9]张磊.论反倾销应诉中司法会计数据的可采性[J].中国司法鉴定,2010(3):65-66.

[10]刘爱东,赵金玲.企业应对反倾销会计信息质量影响因素的实证研究[J].湖南大学学报(自然科学版),2012,39(4):87-92.

[11]孙芳城,梅波,杨兴龙.内部控制、会计信息质量与反倾销应对[J].会计研究,2011(9):47-54.

[12]陈林荣,赵金玲,刘锦芳.三体联动——构建应对反倾销的会计功能衔接机制[J].首都经济贸易大学学报,2012(1):62-68.

[13]王光远.现代内部审计十大理念[J].审计研究,2007(3):24-30.

[14]Ana Fernandez-Laviada,Internal audit function role in operational risk management [J].Journal of Financial Regulation and Compliance,2007,15(2):143-155.

[15]王守海,郑伟,张彦国.内部审计水平与财务报告质量研究——来自中国上市公司的经验证据[J].审计研究,2010(9):82-89.

[16]王小力.新《企业会计准则》对会计信息价值相关性影响的实证研究[J].中南大学学报(社会科学版),2012,4(18):106-110.

[17]Ho,Sandra and Hutchinson,Marion.Internal audit department characteristics/activities and audit fees:some evidence from Hong Kong firms [J].Journal of International Accounting,Auditing and Taxation,2010(19):121-136.

[18]孙铮,刘浩.反倾销会计研究中的若干问题辩析[J].会计研究,2005(1):67-76.

[19]石水平,杨维波.内部控制对反倾销企业税负影响的实证分析[J].当代经济管理,2008(2):70-76.

[20]张玉珍.房地产企业加强内部审计与内部控制思路[J].企业研究,2013(1):26-27.

[21]Riham Muqattash.The effect of the factors in the internal audit department on the internal auditors objectivity in the banks operating in the United Arab Emirates:(A field study) [J].International Management Studies,2011,3(6):92-100.

[22]刘国常,郭慧.内部审计特征的影响因素及其效果研究——来自中国中小企业板块的证据[J].审计研究,2008(2):86-91.

[23]Mihret,Dessalegn Getie and Yismaw,Aderajew Wondim.Internal audit effectiveness:an Ethiopian public sector case study [J].Managerial Auditing Journal,2007,22 (5):470-484.

[24]Prawitt D F,Smith J L,Wood D A.Internal audit quality and earnings management [J].The Accounting Review,2009,84(4):1255-1280.

[25]蔡春,蔡利,陈幸.内部审计质量与盈余管理——来自中国 A股制造业上市公司的经验证据[J].上海立信会计学院学报,2009(6):9-20.

[26]吴水澎,李奇凤.国际四大、国内十大与国内非十大的审计质量——来自 2003年中国上市公司的经验证据[J].当代财经,2006(2):114-118.

[27]李圣敬.国际反倾销应诉和申诉操作指南[M].北京:法律出版社,2006.

On the impact of internal audit on evidence of anti-dumping accounting information

OUYANG Shuosi1,2,LIU Aidong1,LIU Zhiqun2

(1.Business School,Central South University,Changsha 410083,China;2.Hunan Vocational College of Comerce,Changsha 410205,China)

From the viewpoint of preparedness and response,this paper studied the problem of the effectiveness of anti-dumping accounting information evidence and internal audit,which provides guidance for the improving of effectiveness of anti-dumping accounting information evidence and the developing and promoting of internal audit activity.Moreover,it also provides strong support for the internationalization strategy of Chinese enterprises.Based on the data of listed companies who suffered from anti-dumping investigation between 2007 and 2012,we analyzed the impact of internal audit on evidence of anti-dumping accounting information.The result shows that high quality of internal audit and the interaction between internal audit and internal control effect can improve the effectiveness of anti-dumping accounting information evidence,which makes the anti-dumping tax rate lower than the general tax rate in the same period.

internal audit;anti-dumping accounting;accounting information;evidence effect

F230

:A

:1672-3104(2014)05-0171-08

[编辑:苏慧]

2014-04-03;

:2014-06-03

国家自然科学基金资助项目(71272068);中南大学中央高校基本科研业务费专项资金资助项目(2012zzts047);教育部人文社会科学规划项目(11YJA630058);湖南省哲学社会科学基金重点项目(2010ZDB51);教育部 2013年度高等学校博士学科点专项科研基金项目(20130162110074)。

欧阳朔斯(1989-),女,湖南长沙人,中南大学商学院研究生,湖南商务职业技术学院教师,主要研究方向:反倾销会计战略与公司理财;刘爱东(1950-),女,山东唐山人,中南大学商学院教授、博士生导师,主要研究方向:反倾销会计战略,财务与审计理论;刘智群(1967-),男,湖南邵阳人,湖南商务职业技术学院副教授,主要研究方向:会计,财务管理