基于现代物流发展模式的铁路货运多维清算激励机制研究

2014-05-04高小

高小 ,匡 敏

(中国铁道科学研究院 运输及经济研究所,北京 100081)

铁路是我国国民经济的基础部门,其客运周转量占全社会的 30% 以上,货运周转量占 20% 左右。作为典型的网络型产业,在路网整体性和区域化管理体制之间,铁路运输收入清算成为重要的收益分配和激励约束手段。“十三五”期间,铁路是我国国有垄断企业改革的重点领域,能否构建有效的内部经济激励机制,是平衡全路整体收益和铁路局局部利益,实现铁路向市场化运营转变的关键。以铁路货运为研究对象,在分析铁路向现代物流发展模式转变,以及现行铁路货运进款清算办法存在问题的基础上,提出建立铁路货运多维清算体系的构想。

1 铁路货运市场竞争态势及发展

我国铁路货运量从 2001 年的 19.3 亿 t 到 2012 年的 39.0 亿 t,年均增长约 6.6%。然而,在货运市场中,随着公路、航空、内河及近海运输方式的迅猛发展,铁路货运市场份额有较大幅度的下降[1],占全社会货运周转量的比例由 2001 年的 30.8% 下滑至2012 年的 16.8%。2012 年铁路货运装车数比 2011 年下降 3.18%,近 10 年来首次出现负增长。其中,煤炭、石油、冶炼物资装车数占铁路总装车数的比重较 2011 年分别下降了 3.75%、2.51%、1.01%;电子电气、纸品、建材、医药等高附加值和高运价率货物装车数下降幅度较大,分别为 33.54%、11%、8.39%、6.01%;仅有粮食、棉花、化肥及农药等物资的装车数有一定幅度的上升[2]。

面对货运市场竞争形势,中国铁路总公司积极开展货运组织改革,通过实施“简化业务受理方式、改革运输计划编制方式、清理规范货运收费、开展全程物流服务”[3]等措施,努力扭转铁路运输市场形势。提升铁路运输服务质量是改善市场竞争力的必要手段,然而从市场化运营角度分析,如何在铁路系统内部庞大的网络型资产之间构建有效的经济激励机制,是完善市场导向型铁路运输企业的关键因素,目前中国铁路总公司与各铁路局,以及各铁路局之间主要通过运输进款清算方式进行利益分配。因此,在各运输企业之间建立科学有效的清算激励机制,是平衡全路整体收益和调动运营企业积极性的关键[4]。

2 铁路现代物流发展模式特征对既有清算体系的影响

基于现代物流发展理念,铁路采取“简化受理、实货运输、规范收费、全程物流”等核心改革措施,使铁路货运显现出业务模块多样化、参与主体多元化、产品设计谱系化等特征,同时也对铁路物流服务内部清算提出新要求。

2.1 业务模块多样化对清算项目的影响

铁路物流化发展模式需要衔接上下游产业,实现整个供应链的协同化和一体化,通过优化两端运输组织,积极拓展物流增值服务,大力发展联合运输,将运输、储存、装卸、搬运、包装、流通加工、配送、回收、信息处理等物流服务模块有机结合,为客户提供全程物流服务[5-6],通过将全程物流及相关增值服务与规范收费改革相结合,实现多样化物流服务。因此,铁路货运清算体系需要突破原有的清算业务范围,按照多样化的业务模块重新设计清算项目,扩大铁路物流服务的清算范围。

2.2 参与主体多元化对清算对象的影响

铁路发展现代物流不可能完全依靠自身力量,需要整合各类社会物流资源,充分发挥不同主体的技术经济优势,实现以铁路运输为核心的综合物流服务体系。因此,铁路货运基于现代物流发展理念,扩大了铁路物流服务参与主体的范围,同时相应扩大了清算对象的范围。但是在铁路现有清算体系之外提供物流服务的参与主体,势必增加清算对象的数量和清算复杂程度,对现有清算体系产生一定的结构性影响,因此,铁路货运清算体系应突破内部清算模式,依据不同清算主体提供的物流服务,向其清算相应的物流服务收入。

2.3 产品设计谱系化对清算标准的影响

运输市场上客户多样化的运输需求要求铁路运输企业不断拓展货运产品的内涵,积极开发适销对路的货运产品,满足和适应不同的货运市场需求。同时,通过积极的市场营销,由订单被动接受者向解决方案主动提供者转变,通过货运产品创新引导和创造市场需求[7],在丰富产品品种、拓展产品外延、优化运输组织等方面,形成谱系化货运产品。不同市场需求特征代表着客户不同的价值取向,谱系化的产品设计应体现出差异化价格特征。因此,针对货运产品的变化,铁路货运清算应尽可能反映货运产品的价值因素,构建有效的清算激励机制。

3 铁路既有运输进款清算办法内部激励效果分析

以普通货物运输进款清算为例,根据《 铁路运输进款清算办法 》( 以下简称《 清算办法 》) 的规定,普通货物运输进款清算采取“分段计算”的总体思路。普通货运进款包括整车及零担货物的运费进款、电气化附加费、货车中转技术作业费等。由于运费进款是清算中最重要的组成部分,因而仅对普通整车货物的运费进款清算进行分析。

3.1 铁路普通货物运费清算规则

从铁路局角度分析,普通货物运费进款清算按照“管直”办法,即“管内归己,直通清算”。依据《 清算办法 》,铁路局货运运费收入清算项目主要包括管内服务费、直通运行服务费、直通发送服务费及直通到达服务费 4 项。其中,管内服务费按照管内实际运费进款作为铁路局营业收入;在直通运输清算方面,运行、发送、到达服务费分别与实际完成的货物直通周转量、货物运费进款、货物到达吨数这 3 项基础作业工作量,以及《 清算办法 》规定的清算单价相关。

3.2 铁路普通货物运费清算激励效果测算分析

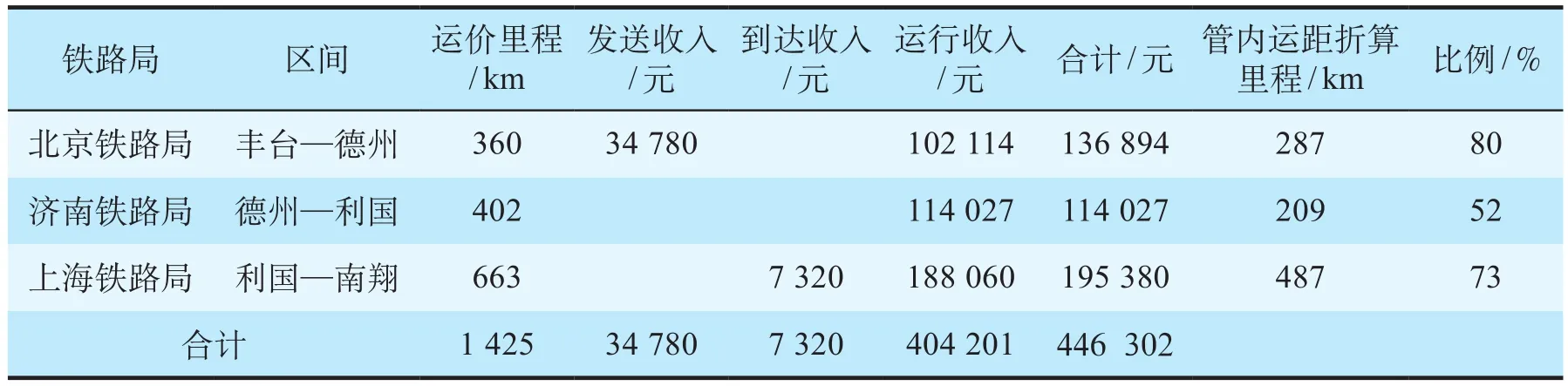

为有效评价现行货运清算办法的实际激励效果,以京沪线为例,测算分析在现有运价水平和清算办法下,装车局 ( 北京铁路局 )、通过局 ( 济南铁路局 ) 及到达局 ( 上海铁路局 ) 的实际清算效果。

测算分析:①总体上,分别按照现行 4 号及 5 号运价率测算,比较分析运输不同运价率货物的清算效果;②综合京沪线牵引质量、机车功率,以 4 500 t 作为通过总重,选择 C64K货车 ( 载重 61 t,自重 23 t ) 作为运输车种,折合列车编组 50 辆,载重 3 050 t,总重 4 350 t;③运价里程依据《 铁路货物运价里程接算站示意图 》确定,发送、到达及运行服务费标准来源于《 中国铁路总公司关于明确铁路运输企业 2014 年财务结算有关事项的通知 》;④货物运费计算方法依据《 铁路货物运价规则 》,运价率采取 2014 年 2 月 15 日起执行的最新运价率。

依据上述测算思路及依据,直通运输总体运费收入按照 4 号运价测算为 434 091 元,按照 5 号运价测算为 470 005 元。参与直通运输的 3 个铁路局模拟清算收入结果如表 1、表 2 所示。

3.3 现行清算办法存在的内部激励问题

(1)直通与管内运输利益分配不一致。根据表 1测算结果,以北京铁路局为例,按照现行清算办法测算得到的清算收入为 134 237 元,北京铁路局需要负责开行列车 360 km。如果按照该清算收入折算成开行管内相同列车的里程为 320 km,是直通列车运距的 89% ( 通过局和到达局的比例更小 )。因此,在获得相同营业收入的前提下,北京铁路局需要为开行直通列车多付出 40 km 的运行成本;或者说在获得相同营业收入的前提下,北京铁路局开行管内列车较直通列车可以降低 11% 的运输成本,由此造成直通与管内运输利益分配的不一致,导致铁路局更倾向于开行管内列车。然而,从线路整体运输收入角度分析,各铁路局开行管内列车的运输收入之和一般情况下小于直通运输收入 ( 根据货运运费的计算规则,当 3 个铁路局分别开行管内列车时,较开行直通列车多收取了2 个基价 1 部分的运费收入。按照京沪线 1 425 km 运价里程和 4 号运价率计算,当各铁路局管内列车开行总里程不超过 1 077 km,即占总里程的 76% 时,开行直通列车的收入更高 ),导致线路整体运输收入最大化与铁路局局部运输收入最大化之间的矛盾,不利于提升全路运输整体收入。

表1 京沪线普通货物直通运输模拟清算收入结果 ( 按 4 号运价 )

表2 京沪线普通货物直通运输模拟清算结果 ( 按 5 号运价 )

(2)货运整体收入与铁路局清算收入缺乏联动机制。当提高运价率之后,货运总收入由 434 091 元上升至 470 005 元,上涨 8.3%;然而,比较表 1 与表2 测算结果,由于现行货运清算办法中仅有发送收入与直通运输进款相关,北京铁路局清算收入由于发送收入的提高,仅上涨了2.0%,济南铁路局和上海铁路局的清算收入没有变化。这说明铁路局获得的清算收入与货运总收入之间缺乏有效的联动机制,铁路局实际上仍是以作业量作为根本考核指标,清算单价并没有考虑不同区域、不同品类之间运输成本上存在的差异,未建立起有效的经济激励机制。因此,现行清算办法不利于提高铁路局对运输市场竞争的敏感性,降低了开展市场营销的积极性;同时,也不利于铁路运输企业开展成本控制,以集约利用运输资源。

(3)缺乏鼓励铁路局参与直通运输的经济激励机制。在现有清算体系下,各铁路局在直通运输中获得的清算收入金额仅需要在局管内付出直通运输50%~90% 左右的成本即可实现 ( 如按照 2013 年清算办法规定的单价计算,该比例仅为 30%~50%。因此,通过提高清算单价水平,能够在一定程度上提高铁路局参与直通运输的积极性 ),无论是装车局、通过局还是到达局,均缺乏参与直通运输的积极性。虽然发送清算收入对装车局产生一定的经济激励,但其总清算收入仍小于管内运输;通过局清算收入只与货物周转量相关,铁路局仅为成本中心而非真正的经营主体;到达局获得的货物到达清算收入基本没有起到激励效果。因此,现行清算办法并没有建立起必要的经济激励机制,将线路整体收入最大化与铁路局局部收入最大化相统一,鼓励铁路局积极参与直通运输。激励机制的缺失一方面影响了铁路部门的整体收益,另一方面也降低了铁路运输资源的整体利用效率。

4 构建市场导向型铁路货运多维清算激励体系

针对现代物流发展模式对铁路货运清算的新要求,提出基于铁路货运产品设计、业务单元及参与主体 3 个维度的清算体系;同时,考虑到现有清算办法存在的激励机制缺失问题,提出通过设置差异化的清算标准等措施,提高铁路货运参与主体的积极性。

4.1 铁路货运多维清算体系框架设计构想

在铁路货运新的发展形势下,从市场需求角度分析,客户面对的是货运产品选择问题;从运输市场供给角度分析,铁路运输企业需要提供完整的货运物流服务。因此,将产品设计 ( P ) 作为清算体系中最重要的维度,同时,将运输、装卸等协同业务单元 ( U ) 和多元化参与主体 ( S ) 作为该体系的另外 2 个维度。基于现代物流发展模式的铁路货运多维清算示意图如图 1 所示。

图1 基于现代物流发展模式的铁路货运多维清算示意图

产品设计维度通过细分谱系化货运产品 ( P1,P2,…,Pn),在满足市场对不同运输时效性和运输价格需求的同时,也反映出铁路运输企业内部对不同运输组织方式及运营成本支出的差异性;业务协同( 单元 ) 维度涵盖了现代物流发展的各项服务内容,形成单元化服务体系 ( U1,U2,…,Um),结合产品设计维度,构成基于业务单元组合模式的铁路货运物流体系,丰富了运输市场的选择范围;参与主体维度明确了铁路货运全程物流中提供单元化业务的主体,即不同的清算主体 ( S1,S2,…,Sj),将服务供给主体与清算收入主体相统一。按照“同工同酬”的原则,只要提供相同的物流服务,支付的清算单价应保持统一性,因此,理论上不需要设置参与主体维度。但是,考虑到不同地区物流成本及供需状况的差异性,还是将代表区域特征的参与主体作为清算体系的一个重要维度,进而为建立市场化清算体系提供必要的经济激励手段。

图1 中任意一点均可归属于某参与主体提供的某类货运产品中的特定单元业务,由 3 个维度构成的立方体本质上是某类清算单价的直观反映。以图中阴影构成的立方体为例,它代表向提供 Pn货运产品中 Um物流服务的参与主体 S 支付的清算单价。该清算体系能够将现代物流发展模式与铁路货运技术经济特征相结合,在全程物流专业化服务与业务协同性之间构建与之对应的清算关系。

4.2 完善铁路货运清算内部激励机制建议

针对铁路货运清算目前存在的问题,基于多维清算体系,构建以运输收入为依据、以“基本标准 + 浮动调整”为核心的清算激励机制。

(1)采取基本单价模式控制和稳定全路清算标准的总体水平。在基于产品设计、业务单元和参与主体 3 个维度构成的清算单元中,“基本清算单价”是其核心标准 ( 如图 1 阴影立方体中的焦点 )。依据全路物流总体成本平均水平,形成统一的清算单价标准,确保运营管理秩序的稳定。“基本清算单价”更多体现比例形式,例如现有发送清算收入标准 ( 按照运输进款收入的 5.26% 清算给装车局 ),同时与物流服务收入相挂钩,在运输产品价值与物流资源成本补偿之间构建有效的经济激励机制。

(2)考虑产品业务细分、地区差异,在基本清算单价基础上,采取浮动调整机制,增加市场灵活性。基本清算单价需要保持一定的稳定性以确保物流资源的整合性和物流业务的有序开展,然而这与市场需求的差异化和变动性之间存在一定的差距。因此,围绕基本清算单价,给予 3 个维度一定的浮动调整空间 ( 构成阴影部分立方体空间 ),分别在货运产品细化、业务单元细化及参与主体 ( 地区差异 ) 细化方面与市场接轨,不同货运产品及业务单元可以根据参与主体的地区性差异制定符合市场规律的清算标准,保持灵活的市场适应性。

(3)构建以运营效益为核心的企业绩效考核机制。铁路内部清算机制与各运输企业的绩效考核密切相关,如果没有与之相适应的考核办法,多维清算体系无法发挥其应有的作用,反而会造成更大程度的混乱。通过建立以运营效益为绝对核心的企业业绩考核评价指标体系,将运输收入作为清算的基本依据,能够使运输企业重视成本控制和效益管理,同时也有利于清算标准回归市场、趋向理性。

5 结束语

铁路运输资产的网络型特征及在中长距离运输上的技术经济优势决定了运输进款清算体系的重要性。在铁路市场化改革进程中,随着货运市场参与主体、运输产品设计和物流服务内容的不断丰富,以及现有清算体系存在的激励机制缺失问题,有必要对清算对象、清算标准及清算项目优化完善,构建货运多维清算体系,适应铁路运输向现代物流发展模式转变。

[1] 刘启钢. 关于铁路货运营销对策的思考[J]. 铁道货运,2013,31(1):30-33.

[2] 王 瑶. 铁路货运市场现状分析及发展对策[J]. 铁道货运,2013,31(11):11-14.

[3] 盛光祖. 适应经济社会发展要求 实施铁路货运组织改革[J]. 理论学习与探索,2013(3):3.

[4] 高小 ,魏 然,花 伟. 基于市场化运营导向的铁路运输清算激励机制研究[J]. 北京交通大学学报:社科版,2014(1):38-43.

[5] 刘韩乐. 铁路货运产品模块化设计分析[J]. 物流工程与管理,2012(2):56-57.

[6] 李 爽. 基于现代物流理念的铁路货运组织改革的思考[J]. 铁道经济研究,2013(2/3): 26-29.

[7] 郭玉华. 铁路货运发展现代物流的研究[J]. 铁道运输与经济,2010,32(2):10-13.