基于ZSCORE指数的中国商业银行破产风险分析

2014-05-02张静娴

张静娴

重庆大学经济与工商管理学院,重庆 400030

商业银行同一般企业一样,以营利为目的,通过合理方式融资创造更多利益,但同时又不同于一般的企业,因为它的经营对象时货币资本。因此其经营安全和风险管理尤为重要。可是在我国,自2008年金融危机发生以来,才渐渐开始重视银行的风险管理与控制。因为我国商业银行在即将面临经营风险的时候,将依据我国《企业破产法》的规定,由金融监管机构接管或托管。截至2013年,我国商业银行中能算得上破产的仅有98年的海南发展银行,其被央行决定行政关闭,对其进行关闭清算而非破产清算,指定工行托管其债权债务。相关法律法规的规定及国家的行为等,让百姓理所当然的认为银行的信用即为国家的信用。

因此,我国才拥有如此高的储蓄率。可是随着几大国有商业银行的改制完成,银行行政级立存款保险制度”在十八届三中全会《决定》中被提出,预示着酝酿二十年之久的我国存款保险制度呼之欲出,该制度的推行将有可能破我国银行的不灭神话。因此在保证我国商业银行的盈利性时,得更关注银行的稳定性。而商业银行的资本结构直接导致了银行的资本成本,别的进一步淡化也将是趋势所在,还原国有商业银行企业经营者的本来面目。随着“建财务险及相关利益。构建合理合适的资本结构对银行的经营发展及风险控制将起着关键作用。因此商业银行应该有效管理风险,保证其经营的稳定性基础上,以最大化股东利益为目标,看是否可构建合适的资本结构。

Modiglian和Miller[1]提出的在无摩擦环境中企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值,即MM定理,成为现代资本结构理论研究的开始。Ross[2]提出的资本结构信号传递模型从信息部对称角度解决了企业资本结构决定因素问题。Myers和Majzuf[3]放宽MM理论完全信息的假定,以不对称信息理论为基础,考虑交易成本,提出了优序融资理论。扩充的MM理论体系进一步阐述了资本结构与经营绩效的关系。而由于商业银行属于特殊的企业,我国商业银行据巴塞尔协议的规定,据资本吸收损失的能力,将资本分为核心资本,包括实收资本、资本公积金、盈余公积金、未分配利润和少数股权;附属资本包括重估储备、一般储备、优先股、可转换债券和长期次级债务。Klein[4]提出在假设商业银行权益收益率最大前提下,可以得出其最佳资产负债比及最优资产规模。O’Hara[5]研究发现相对于公募发行股票的银行,私募发行股票的银行经营绩效更好。而Lee,Kato,Takaohe W.Kim[6]则得出两类银行的经营绩效没有差别。Li和Ng[7]提出约束条件-组合风险小于目标值,建立了方差模型,使组合收益最大化,而国内对于三者的研究同样也主要集中于其中任二者的关系。刘海云[8]通过实证研究显示我国商业银行的国家持股比例与其绩效显著负相关,而资本比例与绩效间则为显著正相关。仇荣国和谢悦英[9]通过建立固定效应模型,实证分析得出不良贷款率与银行前五大股东持股比综合及国家持股比正相关,与李丹青[10]的研究结果一致。乔辉[11]通过回归分析得出我国商业银行股本比率、资本公积金率、一般风险准备率、未分配利润率、长期次级债务率与银行经营风险显著相关。

从既有文献可发现,目前,国内外学者多通过理论分析或实证对资本结构与经营绩效方面或是资本结构与银行风险间进行研究分析。而关于这三者间的关系研究却很少。加入一个变量他们原本两两间的关系还成立吗?若他们三者间有关系存在,可否为我国商业银行通过对资本结构的优化来保证其稳定性风险的同时提高银行绩效?本文将在既有文献对资本结构,经营绩效和稳定性研究的基础上,对我国商业银行资本结构,经营绩效与稳定性间关系进行研究分析,以期为我国商业银行面临市场挑战与机遇时对商业银行的综合管理及储户提供有益的参考。

1 研究设计

1.1 数据来源

本文选择目前国内外数据库中有数据的我国21家商业银行作为研究样本,并根据银行体系分为3类。他们是大型商业银行-中国银行、中国农业银行、中国建设银行、中国工商银行交通银行;普通股份制商业银行-中信银行、华夏银行、浦发银行、民生银行、招商银行、兴业银行、光大银行、平安银行、广东发展银行;城市商业银行-北京银行,上海银行,广州银行,兰州银行,包商银行,南京银行,宁波银行。其财务数据及相关比率数据主要来源于国泰安及Bankscope数据库2000年~2012年相关数据。样本银行筛选原则:(1)银行成立至今具有一定年限,确保银行的成熟性及财务信息可查询;(2)银行的资产规模和市场地位有一定规模,同类银行间具有可比性;(3)数据的统计口径在所选年限间保持一致。因此没选择第四类银行-农村商业银行作为样本。另外本文对于个别确实数据,利用线性插值法将其补齐。

1.2 变量选取

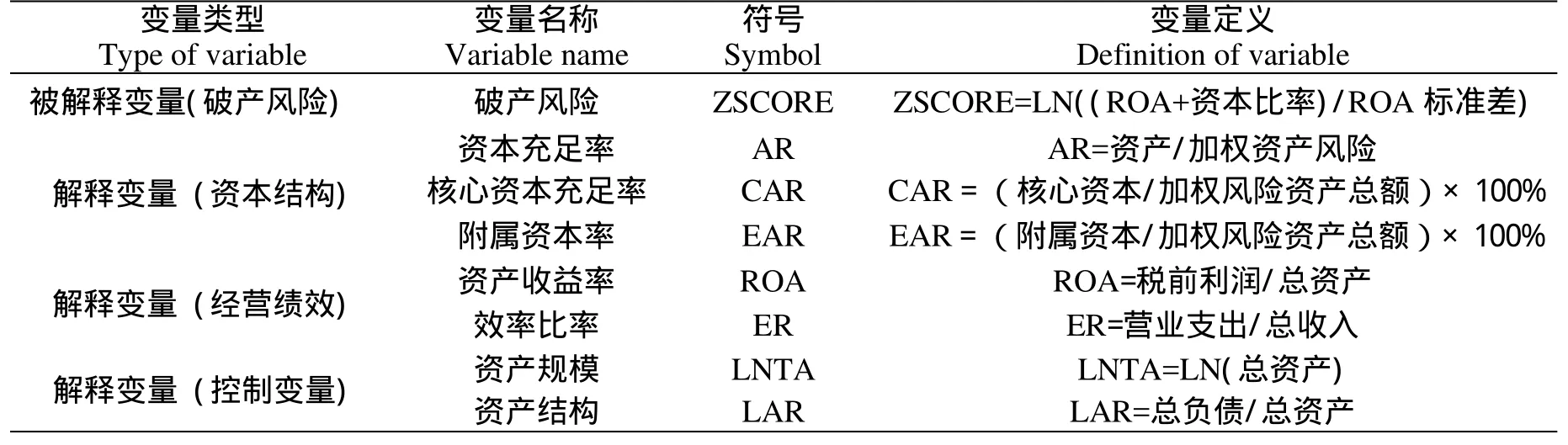

1.2.1 被解释变量 据资产组合理论,衡量商业银行单一风险最常用的方法就是方差和标准差,即其收益或市场价值偏离预期值的程度。为了排除正负的影响,一般选择标准差作为其衡量方法。本文借鉴Roy在1952年提出的变量ZSCORE的算法,来作为本文测量银行的破产风险度即银行经营稳定程度的方法。因此本文选取ZSCORE来衡量我国商业银行的稳定性风险。

1.2.2 解释变量

1.2.2.1 资本结构指标 根据《巴塞尔协议》,商业银行资本结构的相应指标有资本充足率,核心资本充足率。另根据附属资本净额,参考核心资本充足率算法,本文加入第三个指标-附属资本率。

1.2.2.2 经营绩效指标 经营绩效最常见的指标即资产收益率,衡量没单位资产创造的净利润额。该指标越高表示银行资产的利用率越好,产生的价值越高,获利能力越强。本文还将采用另一指标银行效率比率,即投入产出比。在其它因素相同的情况下,效率比率越小,银行利润率越高。

1.2.2.3 其他控制变量 由于本文选取的样本银行为我国现存大部分有数据记载的商业银行,无论从银行历史,资产规模,盈利能力,业务的深度及广度看,都存在较大差异。为了控制这些差异对实证的影响,本文还将考虑控制变量:资产结构及资产规模。

综上所述,具体各变量定义如表1所示:

表1 各变量定义Table 1 Definition of variables

1.3 模型构建

本文通过以我国商业银行2000年~2012年13年间商业银行的面板数据为基础,建立回归模型,以分析研究我国商业银行的破产风险在加入第三变量-经营绩效后,其与资本结构的关系是否相关。具体建立的回归模型如下所示:

上述模型中X是控制变量项,是一个Y*1的向量,表示控制变量里有Y个变量。则Xity表示控制变量项X里第y个变量在第i类银行中的第t年的值。

2 实证分析

2.1 描述性统计分析

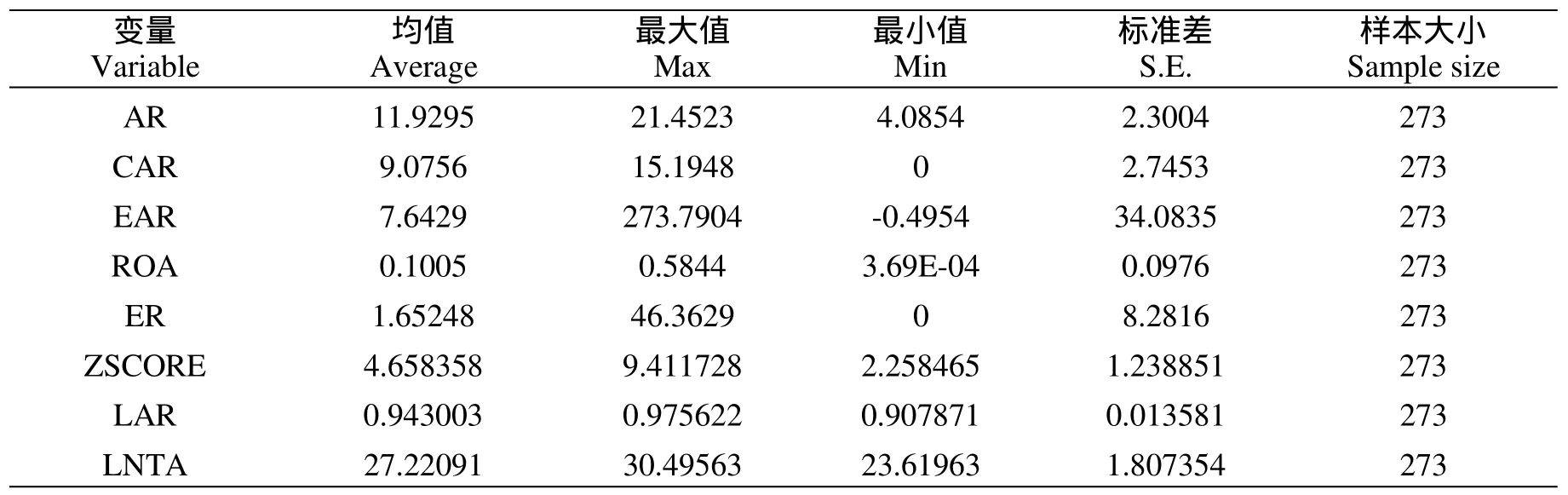

用Eviews 6对样本进行分析,但首先对各变量样本数据进行平稳性检验,结果显示各变量均平稳,不必做处理。直接进行描述性统计分析的结果由表2显示,从表2可以看出各变量在2000年~2012年13年间的统计特征。资本充足率的均值为11.9295,标准差为2.3004,我国的商业银行资本充足率总体较平稳。核心资本充足率均值为9.0756高于《巴塞尔协议》规定的最低值。附属资本率均值为7.6429,标准差为34.0835,表面我国商业银行附属资本净额总体较不平稳,银行间差距大。资产收益率均值为0.1005,表面我国商业银行近13年来整体通过资产的获利能力较弱。效率比率均值为1.65248,即说明我国商业银行整体利润率还是较高的。破产风险值均值为4.658358,标准差为1.238851,即我国商行整体经营较稳定。而最后两个控制变量资产结构和资产规模的标准差显示出样本银行间资产结构没较大差异,而资产规模间确实有较大差异。

表2 变量的描述性统计结果Table 2 Descriptive statistical results of variables

2.2 实证检验

2.2.1 模型选择 为更好对所选样本面板数据进行回归分析,应通过模型检验来选择决定使用固定效应模型或是混合OLS模型又或是随机效应模型。本文通过Eviews6对样本数据进行Wald检验和Hausman检验,综合分析得出本文样本银行数据应建立固定效应模型,其具体的模型选择检验结果如表3所示。

表3 最佳模型选择检验Table 3 The test best model selection

从表3可看出,Wald检验的P值为0.6534,大于0.05,即选择固定效应模型将优于混合OLS模型。而Hausman检验的P值为0.0452,小于0.05,在选择固定效应模型或是随机效应模型时,检验结果显示固定效应模型会更好。因此,综合Wald检验和Hausman检验结论,本文选择用固定效应模型为实证分析模型,如下所示:

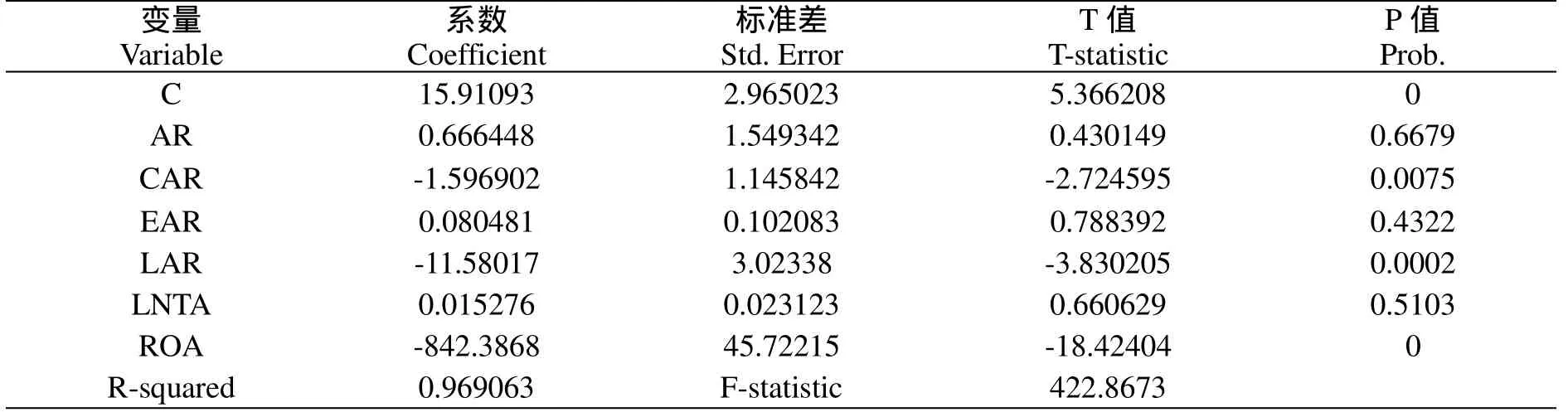

2.2.2 模型检验结果 回归分析表4列出了本文模型的结果。检验结果显示回归方程的R2=0.9691,具有高度拟合度,F检验值显著。说明从2000年到2012年13年间,样本的绩效与资本结构对银行的稳定性做了很好的解释。

表4 破产风险与绩效、资本结构模型回归结果Table 4 Regression results of bankruptcy-performance and capital structure model

回归分析剔除了变量效率比率,在剩余的6个变量中,资本充足率,附属资本率与银行的总资产的t值(分别为0.430149,0.788392,0.660629)显示未能通过显著性检验,即对商业银行的破产风险不能做出显著解释,但是其系数符号表明影响方向与储户或投资者通常认为的相反,即资本及附属资本越充足,银行资产规模越大,银行承担风险越大,越不稳定,破产可能性也越大。当然,由于不显著相关,不具有显著解释意义。在剩余显著相关的三个变量中,代表控制变量银行整体水平的资产结构变量通过了显著性检验(t值为-3.830205),与银行稳定性负相关(系数为-11.58017),即与银行破产可能性正相关。总负债占比越大,银行越不稳定,即负债经营具有风险。代表银行经营绩效的资产收益率也通过了显著性检验(t值为-18.42404),其系数显示与银行稳定性状况呈负相关(系数为-842.3868)。其结果与CAPM模型一致,即收益越高,风险越大,即相应的稳定性则会越小。代表银行资本结构的核心资本充足率变量通过了显著检验(t值为-2.724595),与银行的稳定性程度呈负相关关系(系数为-1.596902),即核心资本充足率越高,银行稳定性越低。这与常识-《巴塞尔协议》规定中的思想“提高核心资本充足率,降低银行风险”相反。加入变量银行绩效后,看似得出了相反的结论,但事实上是指在保证银行绩效不变的情况下,通过优化资本结构来降低银行的风险承担度,其效果是不明显的,甚至具有反向效果;或是在保证银行一定风险水平的情况下,通过优化资本结构来提升银行经营绩效,效果不明显。

3 结论与建议

本文以我国21家3类商业银行2000年到2012年13年间的面板数据为样本,建立了破产风险-资本结构绩效固定效应模型,以此来分析我国商业银行破产风险即稳定性状况与资本结构、银行绩效间的关系,分析三者间的关系与以往学者所研究的两两变量间的关系是否有差别,即加入第三变量后是否影响与银行破产风险间的关系。

研究发现,3类解释变量共6个变量,各类变量仅一个与我国商业银行破产风险状况显著相关,他们分别是代表资产结构的核心资本结构变量,代表经验绩效的资产收益率变量与代表银行整体规模状况的资产结构变量。而不显著相关的三个变量-资本充足率,附属资本率和银行资产总资产规模,更新了投资者或者储户传统思维,即资本充足与否,附属资本占比大小及资产规模的大小与银行承担的风险大小,破产风险大小不存在显著相关关系,即在考虑存款存在哪家银行安全或是投资哪个银行的股票安全时,这三个变量均不应作为判断参考变量。商业银行的资产收益率与资产结构与银行的破产风险成反比,这与资本资产定价模型的结论与人们的传统思维是一致的,即在资本结构不变的情况下,高收益预示着高风险,负债经营也具有风险。但是,核心资本充足率与银行稳定性也呈反比,即加入变量资产收益率后,与传统结论及《巴塞尔协议》的高核心资本充足率则低风险高稳定性结论相反。即该模型显示在银行经营绩效不变的情况下,优化资本结构并不能降低银行的风险,提高其稳定性。与单独考虑资本结构与银行风险两个变量间关系所得的负相关关系结论相反。

因此,本文根据实证检验结果并结合商业银行现状对商业银行或是储户提出如下建议:①对于商业银行,要想保证经验绩效不变或提高的前提下,通过优化资本结构来降低银行的破产风险是不可行的。因此商业银行最好寻求其他方式来降低银行风险,如多元化经营,优化或多元化银行收入结构等。②要想保证商业银行的稳定性水平,必须控制住资产收益率比重及总负债占总资产的比重。而对于银行的总资产规模,资本充足率,效率比率等无需关心太多。③对于投资者或储户而言,选择哪一家银行更安全,所参考的指标则应从常规的资产规模,资本充足率等而转变为该银行的核心资本充足率,总负债占总资产比率以及占比重最大的资产收益率指标来考虑。即在未来国家不为银行的破产买单,推行存款保险制度后,仅依靠银行是否大,是否国家持股等来判断银行的安全度来存钱德尔方法则是不可靠的了。④盈利性高的绩效好的银行意味着该银行所承担风险越大,越不稳定,存在更大破产可能性,可是往往银行领导或员工易被眼前利益所麻痹,不注重风险管理控制,不做改变,继续原经验模式经营,如07年破产的雷曼兄弟银行。因此,此时特别是领导更应注重风险管理,寻求新的出路在保证一定绩效时,风险不会继续增加。

[1] F Modigliani,MH Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297

[2] Stephen A Ross.The Determination of Financial Structure:The Incentive-Signalling Approach[J].The Bell Journal of Economics,1977,8(1):23-40

[3] Stewart C Myers,Nichollas S Majluf.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[R].NBER Working Paper,1984:1396

[4] Klein,Aoril,Rosenfeld J.Targeted Share Repurchases and Top Management Changes[J].Journal of Financial Economics,1988,20:493-506

[5] Richard A Highfield,Maureen O’Hara,John H.Wood,public ends,private mean:central banking and the profit motive[J].Journal of Monetary Economics,1991,28:287-322

[6] Lee,Kato,Takao,W Kim.Executive cmpensation,frm performance and caelbils in Korea:Evidence from nw pnel dta[M].Korea:[s.n.],2005

[7] LiD,NgWL.Optimal dynamic portfolio selection:Multi-periodmean-variance formulation[J].Thematical Finance,2000,10:387-406

[8] 刘海云,文 军,欧阳建新.基于市场、股权和资本的中国银行业绩效研究[J].国际金融研究,2005,(3):62-67

[9] 仇荣国,谢悦英.上市商业银行信用风险与资本结构关系实证分析[J].财会通讯,2012,(12):51-53

[10] 李丹青.我国商业银行资本结构与经营绩效研究[D].西安:西北大学,2009

[11] 乔 辉.我国商业银行资本结构与风险关系实证研究[J].金融经济,2012(4):107-109