手游,生死疲劳

2014-04-29罗东姜中介

罗东 姜中介

5月的一天,北京大屯路都王烤鸭二楼包间,天神互动运营总监张勃乔和同事组局,招待4位来自台湾的客人。

客人是台湾宇峻奥汀的运营经理、产品经理及商务总监,参加一移动互联网论坛,顺道拜访国内移动游戏发行商和渠道,行程紧凑忙碌,饭局迟到了约20分钟。刚落座,宇峻奥汀线上游戏产品经理莫进添就礼貌地表示抱歉,两位同事要赶往拜访小米应用商店,只能提前走,他本人在现场演示旗下产品。他关切地询问天神互动运营总监:“是否能帮助进军大陆的移动市场?”

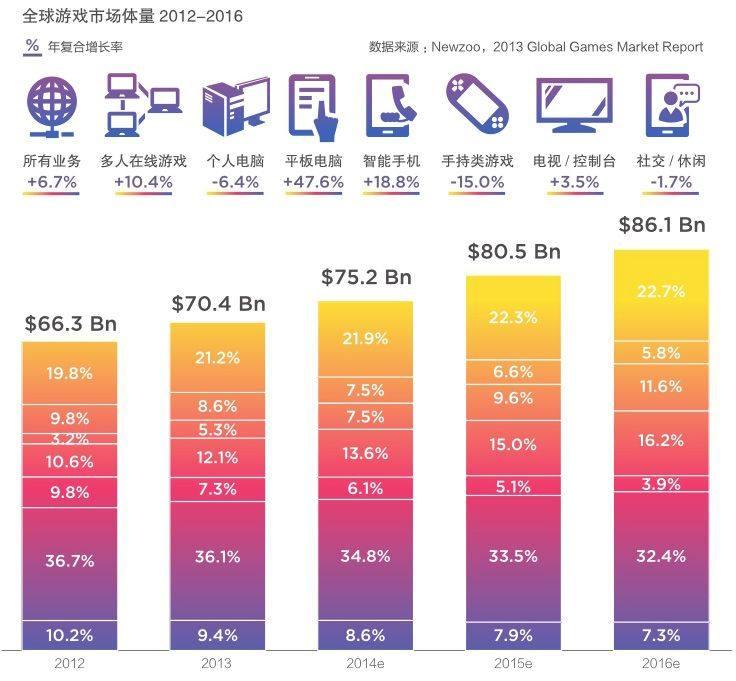

宇峻奥汀是台湾老牌游戏厂商,成立于1995年,相比2009年才诞生的天神互动以及国内大部分网游公司,是资深的老前辈。愿意低姿态拜访友商,因为大陆的手游市场实在诱人。数据显示,2014年1-3月,中国移动网络游戏市场销售收入达到44.1亿元人民币,季度环比增长39.9%,全年有望突破200亿元。中国大陆6亿智能用户设备,手游的市场空间大有想象力。

确实,中国手游圈内,崛起了一批一夜暴富、盆满钵满的幸运者,更不乏小富即安的投机主义者,可是,手游的江湖波诡云谲、日益险恶,许多美好的财富憧憬,在残酷的产业逻辑下正露出苍白的底色。

流量的暗渠

在饭局间,莫进添感叹,大陆手游市场渠道玩法之多实在超出想象,“大陆的游戏圈真的太复杂,我们花费资金尝试推广,收效甚微……”他私下问计张勃乔:“我们自问游戏产品不错,就是感觉有力使不上,前阵子花钱在X平台上买流量,也没什么效果;还将产品送到X平台负责产品评测的Y部门,迟迟没动静……究竟怎么回事?”(注:受访者要求隐去涉及的渠道名称)

来自台湾的宇峻奥汀已习惯“单纯”推广渠道(APP Store和Google Play),于大陆市场有点摸不到头脑。其所不知的是,大陆用户每天通过各种纷繁复杂的渠道访问移动互联网:预装、应用商店、手机助手、浏览器……无数“流量”散落在移动互联网的各个入口。

张勃乔私下告诉莫进添,找Y部门没用,得找更上一级的Z部门,因为X公司的流程比较复杂,求诸Y部门时间会拖延,而且最终还是Z部门做决策。“大陆渠道流量入口很多,优质流量和垃圾流量天壤之别,资源要投到刀刃上,在渠道里要找到有话语权的那个人,这里面水很深。”张勃乔好心提点说。

事实上,同是网络游戏,手游的玩法与传统端游截然不同,完全是另一番天地。

完美世界CBO(Chief Brand Officer,首席品牌官)许怡然告诉《二十一世纪商业评论》(下称《21CBR》)记者:“端游20年的功夫才积累起1亿多用户,手游两年多,游戏用户就已有3亿了;过去,一年大概300款新游戏测试,现在手游一天可能冒出来300款。更重要的是,渠道复杂多样,整体话语权更加强势。”

端游市场目标群体主要是专业玩家,愿意为产品甚至公司品牌付出金钱和时间,甚至忍受一款游戏的“跳票”(延迟上线),而且推广集中在媒体渠道,比如在17173这样的游戏门户,铺广告、抢推送位、建专区,基本功就到家了。端游市场的链条相对简单:产品少、投入高、研发周期长、产品寿命也长,进入门槛高,前期高投入、后期细水长流。

蓝港在线CEO王峰向《21CBR》记者如是描述端游的典型推广策略:在全国各城市的网吧集中推广,各大游戏门户砸广告,一款游戏的推广成本平均超过千万元。

对比端游高举高达的做法,手游圈更接近默默在散落的流量矿脉中掘金。手游的分发依赖于各大分发平台,渠道异常多样,以2014年3月全平台上线的手游《神之刃》来说,其首发仅安卓渠道就包括腾讯、百度、小米、 UC、OPPO、豌豆荚、安智等在内的上百家平台。况且,即使是一个大型平台内部,业务和部门也错综复杂,腾讯移动平台副总经理侯晓楠告诉《21CBR》记者:“腾讯分发游戏的主要渠道,包括微信、手机QQ、手机QQ空间、手机浏览器、手机管家等多个亿级用户的产品。”

除了渠道平台得“门儿清”,玩转手游的另一大关键就是通晓如何“导用户”。

张勃乔告诉《21CBR》记者,所谓“导用户”通常是两个办法:其一,找到渠道购买广告位,广告素材很有讲究,业内把广告分为轻度素材和重度素材,前者多是暴露美女或者中奖噱头,纯粹吸引用户点击,流量高但用户留存率低;后者是正经游戏题材,流量少但用户留存率高,不同渠道如何搭配是门学问。第二,能够为渠道创造收入,比如和腾讯QQ会员部门合作,为QQ付费会员无偿提供一些游戏道具,以此获得流量,等等。

只有懂渠道、会导用户,才有进入手游圈的资格。千万不要小看这种资格,其中能力突出者,可以对接多个渠道,运营多款游戏产品,一旦获得上市公司的青睐,并购后套现,短时间内就是过亿身家;即便能力不强的,依靠数款产品,专一对接一个渠道,也能挣得不少“零花钱”。

速生快死

丁晨是一家手游和页游代理公司的小老板,运营接近20款网页游戏和手游的运营,用他自己的话说,“一个月挣个几万零花钱不成问题”。之所以是“零花钱”,丁晨本身就在某家手游公司担任运营工作,经验丰富,私下和朋友合伙开了游戏运营公司,借用工作需要和对接各渠道的便利,为自家公司拿点流量。

丁晨不讳言,由于大型游戏平台各业务板块相对独立,到处都是流量资源,只要进行适当的“利益输送”,就有不竭的流量资源,而他只要适度控制公司运营成本,就能保证盈利无虞。丁晨的雇员总数不超过10人,多数是客服人员,月薪2000元左右,再加上两三名负责渠道和游戏产品供应商接口的运营人员——其中新手月薪4000-5000元,成熟的不过8000-9000元;由于国内云计算基础设施服务已经成熟,服务器和带宽成本则几乎可以忽略不计,他还计划搬到天津一产业园,挣点政府补贴,进一步将成本降下来。

事实上,对接丁晨的游戏供应商规模可能更小,维持成本更低,小型研发团队的规模可能是“一个主程序、一个主策划、一个主美术构成的作坊”,通常研发团队开发的产品只是一个“壳”,有基本的内容和玩法,需要丁晨帮助设置付费系统,一旦谈好分成比例,就要合计怎么让用户掏钱了,比如,在游戏里进行一些促销活动,免费玩家会愿意付一点费用,设置装备和道具的价格,等等。丁晨告诉《21CBR》记者,这套付费策划系统非常接近端游,只是端游多细水长流,而手游的玩家留存率低、生命周期短,得钻研如何尽快让玩家付钱。

每个月,丁晨的公司都会上线两三款游戏,表现最好的游戏,日均可能导入2万人,月流水五六百万元,生命周期可能维持一年,上线20款游戏,能有这么一款产品足以心满意足;表现不好的游戏,日均可能只进来几百人,月流水几万元。每个月的流水,扣去三成以上的渠道费用和一成左右的研发费用,就是丁晨入袋的收入。

由于产业链已经高度分工和细化——服务器有计算资源租用、运营有发行商代理、程序方面有成熟的开源工具(游戏引擎),甚至美术都可以外包,一旦赌对了一款手游,可能一夜间财务自由——当然,默默无闻的是多数。

由于低门槛和潜在的高收益,内地草根性的手游团队如雨后春笋地成立起来。丁晨2013年考察了一圈成都,发现仅仅一个创意园区就驻扎着200多个手游研发团队。

手游市场的发展壮大正逐渐侵蚀页游市场。2014年5月,网络游戏研运商昆仑万维发布招股说明书,其中两组数据颇有典型性:移动游戏收入爆发式增长,2011~2013年收入分别为41.3万元、0.35亿元和7.08亿元,分别占游戏收入比重为0.07%、4.75%和48.5%,毛利率分别为98.7%、92.0%和68.3%;同期,大型网页游戏的收入分别为5.25亿元、5.71亿元和6.21亿元,分别占游戏收入比重为92.9%、77.2%和42.6%,毛利率分别为85.6%、85.4%和79.2%。

手游份额快速不断提升,页游的份额一路降低。丁晨告诉《21CBR》记者,网页游戏曾是一个低门槛的暴利行当,竞争的白热化以及手游的替代效应,导致页游公司正积极向手游靠拢:“过来的流量质量越来越差,获取用户的单位成本和过去区别不大,留存率却越来越低,以前用户导流进来的留存率可能是80%,现在一半就不错了,打造一款流水千万的产品,研发投入可能得往百万级上走了。”

不幸的是,今天的手游似乎可能在重复页游的困境。

天拓科技总裁黄挺告诉《21CBR》记者,手游研发成本相对较低,但是人力成本正水涨船高,一款好作品的研发成本在300万元左右,已接近大型页游的成本,而一款千万流水的产品,前期营销费用要砸下来数百万,平稳后日常推广大约占去流水的10%到15%,而渠道的分成比例也高,一般在腾讯的平台,除去各项营销、渠道费用后,一款畅销作品出品方最终只能净得三成左右的流水。

在速生快死的手游时代,IP(Intellectual Property,知识产权)是一种有效的“缓释剂”,可延长产品生命周期。在应用商店里,拥有IP的游戏下载量比无IP的游戏高出许多,渠道也乐意推广;此外凭空创造美术人物角色背景,需要一个非常漫长的创作过程,IP资源设计游戏可以缩短开发周期。

遗憾的是,正版IP成本居高不下,以金庸14部武侠题材小说的手游改编权为例,畅游购得了其中10部为期三年的IP使用权,为此付出了2000万元人民币的真金白银以及帮助金庸打击盗版的承诺。而“擦边球”式的野蛮生长也难以为继,2013年9月,海淀法院公告正式受理畅游就“金庸游戏改编权”起诉玩蟹科技一案,畅游状告后者在明星产品《大掌门》中,未经授权使用了金庸武侠小说中的人物形象和名称,案件最终庭外和解,《大掌门》被允许使用金庸武侠人物形象,但其也不会再有续作。

多位受访人士告诉《21CBR》记者,手游公司可持续发展的道路非常艰难,手游产品的成功很难复制,“爆款”多有很大的运气成分,况且市场上每天都会出现无数类似竞品,手游圈外部环境充满各种不确定性风险,比如渠道本身的集中度和话语权在产生变化(微博和微信),渠道商务政策本身的不确定性。于挣外快的丁晨而言,这或许无所谓,可是,就众多讲“手游”故事的上市公司或者准上市公司而言,他们必须准备一套说辞。

聚沙成塔?

就在《大掌门》版权诉讼公告后未久,掌趣科技以17.39亿元的价格全资并购了玩蟹科技。掌趣科技是一家具有标杆意义的手游公司,于2004年成立,一直专注在手机游戏领域,于2012年5月顺势上市。

智能手机日渐普及,手机游戏迅速成长,掌趣科技的股价一路高涨,以16元的发行价计,公司起初总市值不过26亿元,两年后公司市值上涨到约200亿元。2010年,华谊兄弟以1.485亿元参股掌趣科技,一举成为其第二大股东,华谊兄弟董事长王中军告诉《21CBR》记者,该笔投资为其带来了超过30亿元的净收益。掌趣内部规划,2016年市值将冲击600亿元。

事实上,单纯依靠自有产品很难支撑掌趣的持续上涨, 公司副总裁张沛向《21CBR》记者表示,掌趣的战略就是“内生增长+外延发展”,投资者购买掌趣股票正是基于这个逻辑的预期。利用自身的高估值,掌趣已经接连出手多笔大收购,比如以8.1亿元并购动网先锋,以25.53亿元并购玩蟹科技和上游信息两家公司。

据张沛介绍,掌趣的公司定位非常明确,就是“产品(IP、研发、代理、早期孵化)+发行(国内、海外、媒体)”。其并购思路是:首先,遵循公司定位,在产品、发行产业链各个环节进行布局,定位标的公司;其次,具体环节上尽可能和现有能力进行互补,在掌趣并购的公司中,实际上擅长的游戏种类是不同的,比如玩蟹科技擅长卡牌类游戏,有其他公司擅长页游;发行公司也会侧重那些有所专长的公司,比如筑巢专注在iOS,NOX Nobile侧重欧美市场,再结合掌趣自身的运营商、安卓渠道和线下预装渠道,逐步完善产业链布局组合。

同时,掌趣在海外市场抢占优质的IP资源,回来再分发给旗下的公司——掌趣刚刚签署了日本SNK PLAYMORE的著名格斗游戏《拳皇98 UM》的IP,交由玩蟹的《大掌门》制作团队开发。

掌趣的策略是当今手游大公司一个典型的回应:淘得第一桶金后,开始依靠前期的资本积累和高估值收购小型游戏公司,弥补业务短板;完成并购后,给予被收购方IP、全渠道覆盖等多种资源,指望能够提升其业绩潜力,进一步维持高估值的神话。实际上,这多少有点四处“卡位占坑”的意思,固然符合移动时代游戏圈高度碎片化的特征,只是,能否聚沙成塔,实在考验并购者的眼力以及整合的能力。

2013年10月,天拓科技被广东星辉车模以8.12亿元的价格收购,“并购后改善最明显的是现金流,考核的流程更加细化和标准化,其实对业务指标要求不如我们自己制定的要求。”黄挺告诉《21CBR》记者。张沛也坦承,掌趣并购整合的早期比较粗放,商务部门拿回来IP可能就在微信高管群(包括掌趣和并购公司高管共10人)吼一嗓子,然后看谁有兴趣,随即根据各个团队擅长的能力分配,“集团应该有一定的流程,让IP资源的获取和分配基于充分的评估,更加合理化、制度化。”

其实,有的概念故事已经无以为继。2013年,借力手游市场的爆发,中青宝以全年334%的涨幅,跻身A股年度涨幅前列,然而,其主力游戏产品的运营数据苍白无力,股价近期已经持续回调,收购游戏公司超过10倍的高溢价也备受投资者诟病。

在黄挺看来,手游行业规模固然在持续增长,可惜已经是一个红海,“早期进军页游的时候,一个不到30岁的项目主策,最高一年拿到了千万薪酬,去年进军手游后,已经很难再出现那种暴富现象了。”(应采访者要求,文中丁晨为化名)