我国税收超过GDP增长的原因及其分析

2014-04-29邓慧明

[摘 要]自1994年税制改革以来,我国的税收增长的速度长期高于GDP增长的速度。税收增长高于经济增长的原因在于: 价格和统计因素的影响,税收与GDP自身结构的差异,税收征管因素的影响等。税收弹性偏高会产生负面影响,因此要使税收和GDP在一个合理的水平上增长。

[关键词]税收增长;GDP增长;税收弹性;税收超GDP增长

[中图分类号]C913.6 [文献标识码] A [文章编号] 1009 — 2234(2014)02 — 0029 — 02

[收稿日期]2014 — 01 — 19

[作者简介]邓慧明(1989—),女,安徽合肥人。硕士,研究方向:政府经济学。

自1994年我国实行税制改革以来,在经济快速增长的基础上我国税收收入呈现高速增长。从近二十年的税收收入与经济增长的关系来看,两者都保持了良好的增长势头,其中税收收入的增长幅度明显高于GDP的增长幅度,表现出税收弹性较高。目前的主流观点认为,我国税收收入增长率与GDP增长率之比(即税收弹性)保持在0. 8—1.2之间是合理的,然而长期以来我国的税收弹性大于1.2,相对于经济增长的速度而言纳税人的税负水平过高,这会不会引起税收风险从而影响我国经济的可持续发展?为此,本文从分析我国税收与经济现状出发,对影响税收收入增长超经济增长的因素进行数理分析,并提出相应的对策和建议。

一、我国税收与GDP增长的关系现状

(一)我国自1994年税制改革以来,税收收入和GDP都呈现了快速增长的趋势

我们都知道税收是来源于经济,因此税收收入的增长是以经济增长为基础的,没有国家经济的发展就没有税收的稳步持续的增长。改革开放以来,我国的经济发展势头迅猛,经济运行质量也在日益提高,从而也带动了税收收入的增长,尤其是1994年的税制改革,我国税收收入呈现出令人吃惊的快速增长趋势。1999年,我国税收收入首次突破了一万亿元人民币大关,此后每年都以千亿元为单位的增长递进,甚至有的年份更是有万亿元的增长态势。

以GDP为自变量,税收收入(SSSR)为因变量,构造回归方程。通过运用SPSS20.0统计经济分析软件,对1994—2012年的数据进行分析,得我国税收收入与GDP的关系如下:

SSSR=-2953.674+0.193GDP

从上面的回归方程可知,GDP对税收收入的单位边际贡献为0.193,即国家每增加1亿元的国内生产总值可带来1930万元的税收收入。

说明GDP是不仅反映国家的整体经济态势,也可以是衡量税收的一个关键指标,与税收收入关系十分密切。

(二)近十几年来我国的税收增长率远高于GDP增长率

从经济学角度上来看,GDP是税收的的基础,税收是依存于GDP增长而增长的。然而,近十几年来的数据表明,我国的税收增长率远远高于GDP增长率。

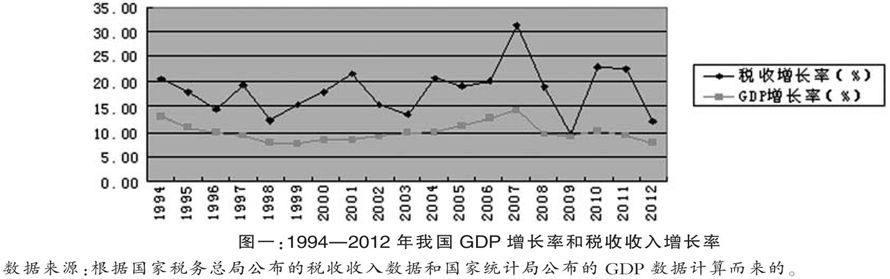

从图一我国GDP增长率与税收增长率的变化可以看出,二者都在一定的时期内稳定增长,但是税收增长率都是高于GDP增长率。GDP增长率最高的年份是2007年,数据位14.2%, 2012年我国GDP增长率为7.8% ;税收收入增长率从1998年的12.3%,开始加速上升,直到2007年达到最大值31.1%,在2009年又很快回落到9.8%,这和2008年出现的世界性的金融危机有关,不过虽然出现了比较大的变动,但是仍然高于当年的GDP增长率9.1%。总的来说,税收增长并十分稳定,不过都远高于当期的GDP增长率。

(三)当前我国的税收弹性比较高

从经济原理上来说,税收弹性大小反映的是一国税收体系或税收制度保证政府集中新增国内生产总值的程度,也是对一个国家或者地区的税收增长速度是否科学合理的一种客观度量。特别是,这种度量还与一国的国情及经济发展水平息息相关。税收弹性系数是税收收入增长率与经济增长率之比,公式可以表达为:

ET=(△T/T)/(△Y/Y)×100%

公式中,ET代表税收弹性,T代表税收收入总量,Y代表GDP,△T代表税收增长量,△Y代表GDP增长量。按上述公式,当ET=1时,表示税收与GDP都在增长,税收为单位弹性;当ET>1时,表明税收增长快于GDP增长速度,税收富有弹性,此时税收参与新增国民收入分配的比重开始上升;当ET<1时,表明税收增长速度慢于GDP增长速度,税收缺乏弹性,新增国民收入中税收所占比重开始下降。

从图三我国税收收入弹性所示,1994—2012这十几年间,我国的税收弹性普遍处于一个偏高的水平,几乎都是ET>1,表明了我国近年来的税收增长速度快于GDP增长速度,税收收入富有弹性,有的年份的系数甚至超过了2。

以上所述都表明我国的税收增长明显高于GDP增长。那么产生这一现象的原因是什么呢?我国的税收是否还能持续健康的增长呢?

二、我国税收超过GDP增长的原因解析

虽然我国的税收收入增长远超过GDP的增长,但是我国的税收增长是与经济增长不可分割的,后者是前者的源泉和前提条件。结合我国的当前现状,二者之间产生差异的原因有以下几个方面:

(一) 价格和统计的因素

我们知道统计局核算公布的GDP增长率是按照不变价核算的,税收是按照现价征收的,

税收增长率是按现价计算的。同时,当前我国通常采用支出法核算GDP,支出法公式为GDP=C+I+G+(X-M),其中C代表居民消费,I代表企业投资,G表示政府购买,X为出口总额,M为进口总额。从公式中,我们可以看出进口增加,它会对GDP产生负效用,但是另一方面它在进口环节产生大量的税收,比如关税、增值税和消费税等等。以2012年为例,进口税收收入占税收总收入的比重为14.7%,海关代征进口税收完成14874亿元,比2011年增长9.3%,增收1268亿元。全国共办理出口退税10429亿元,比2011年增加1224亿元。由此可以看出,进口对二者之间的差异产生了重大的影响。如果忽略这个因素,相信税收收入增长率与GDP增长率之间的差距会更小。

(二) 税收与GDP自身结构的差异

目前我国税收收入主要来自于营业税、增值税、企业所得税和个人所得税,这四大税种

在税收收入的地位十分明显,约占税收收入70%的份额,其中营业税和增值税两个税种之和近年来己占总体税收的50%。而营业税的课税对象涵盖第二、三产业的较大部分;增值税的主要税收来源是第二产业和第三产业的批发零售业。因此产业结构的优化和调整,都能在不同程度上促进税收收入的增加。从GDP的结构角度来看,它是由三大产业的增加值组成,而就我国现状来看,税收收入大部分来源于第二和第三产业,因此第一产业的税负比较轻,第二和第三产业的税负比较重。我们也可以清楚的明白,若GDP总量是一定的情况下,经济结构优化调整和经济运行质量的不断提高,使得第二和第三产业的增加值在GDP中的比重不断增加,那么此时税收收入增长速度就快于GDP增长速度,从而税收弹性也会提高。

(三) 累进税率制度

为充分发挥税收调节经济、调节分配的作用,我国的一些税种和税目的税率实行累进税率制度。目前,为了调节纳税人收入差距,我国个人所得税中的工资薪金所得实行九级超额累进税率、个体工商户生产经营和承包承租所得实行五级超额累进税率,收入越高,相应的缴税也就越多,当应税所得达到一定规模时,适用税率提高从而使税收收入呈现跳跃式增长,增幅就会大大超过应税所得的增长幅度;而为合理调节土地增值收益,土地增值税实行四级超率累进税率,当土地增值额超过扣除项目金额一定比例时,适用税率提高也会带来税收超经济增长。

三、结论与建议

通过以上所述分析,我国近十几年来的税收弹性普遍偏高,已经对我国的经济发展产生了负面的影响。当前时代潮流中,发达国家和一些发展中国家为了刺激国内需求和投资,纷纷出台了减税政策和计划,因此我国应该顺应此潮流,从而使税收增长和GDP增长的在一个合理的水平上,促进经济健康持续的发展。

首先,建立和完善税收风险管理预防机制,健全税收风险管理组织机构;其次,进一步深化税制改革,加大对经济结构的转型和产业结构、行业结构的优化调整;最后是完善税收法律法规,建立科学有效的税收增长机制。这样才能使税收增长与GDP增长在经济发展的大环境中相互协调,实现一个良性互动的循环机制。

〔参 考 文 献〕

[1]李建英,陈平.我国税收超经济增长额成因及对策研究[J].经济与管理评论,2012.

[2]黄凤羽.中国税收收入超经济增长的若干原因分析[J].经济纵横,2010,(03).

[3]古丽娜尔·阿布都拉.我国税收超GDP增长的原因探析[J].经济问题探索,2010,(02).

[4]夏侯曦域.我国税收结构与经济增长的关系研究,2011.

〔责任编辑:杜 宇〕