工业锅炉行业经济运行分析及未来展望

2014-04-29中国电器工业协会工业锅炉分会

/中国电器工业协会工业锅炉分会/

工业锅炉行业经济运行分析及未来展望

/中国电器工业协会工业锅炉分会/

“工先业试锅政炉策行,业创企新业企应业紧投紧资抓和住管我理国方城式市,化挖和掘工自业身化增、长新潜能力源,和整节合能行减业排资政源策,的拓实展施海,外借市助场改,革积先极行主动地推动工业锅炉行业的转型升级。”

1 部分企业经济数据统计

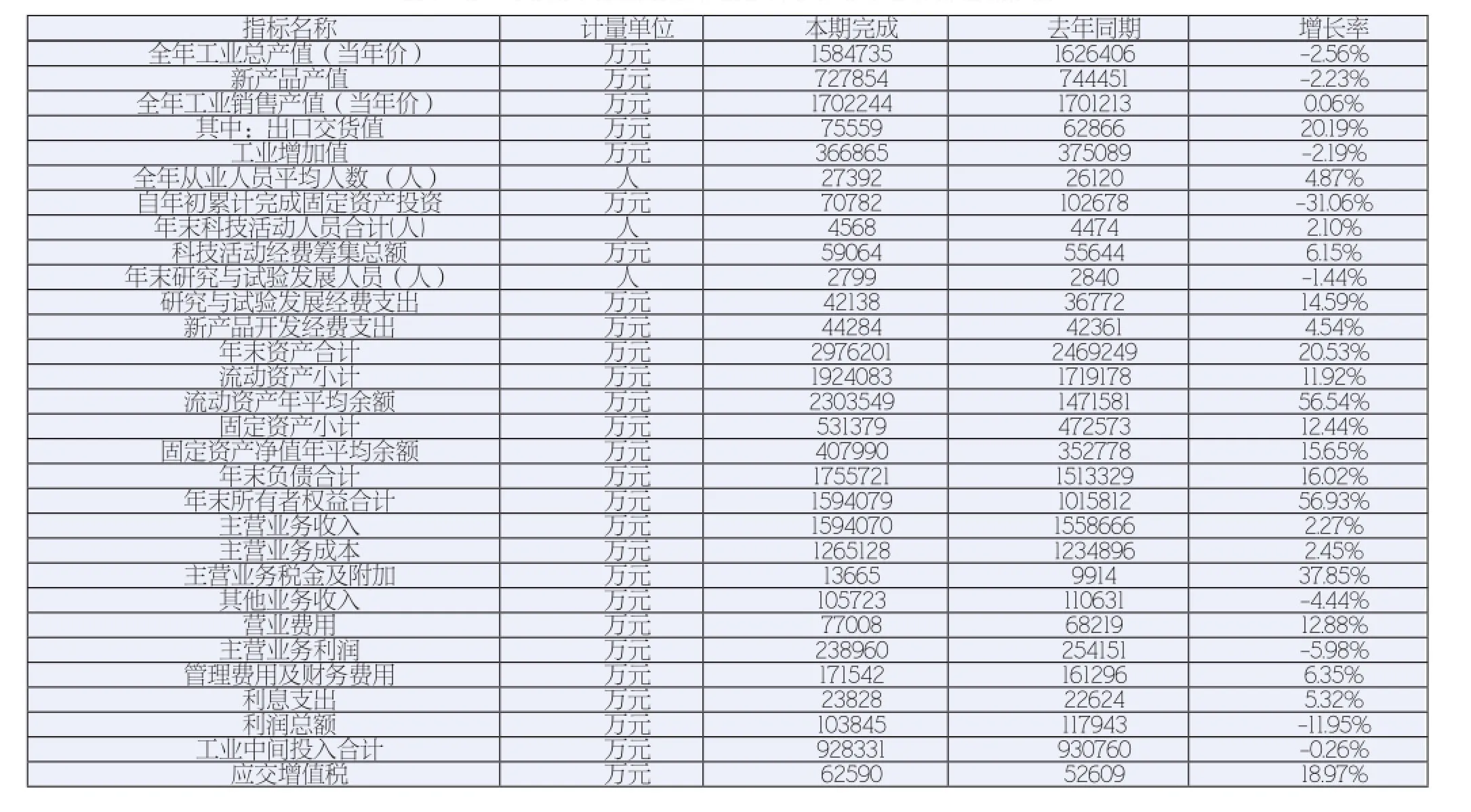

1.1 工业锅炉企业主要经济指标统计汇总

1.1.1 2013年度65家工业锅炉行业企业主要经济指标统计汇总(见表1a)

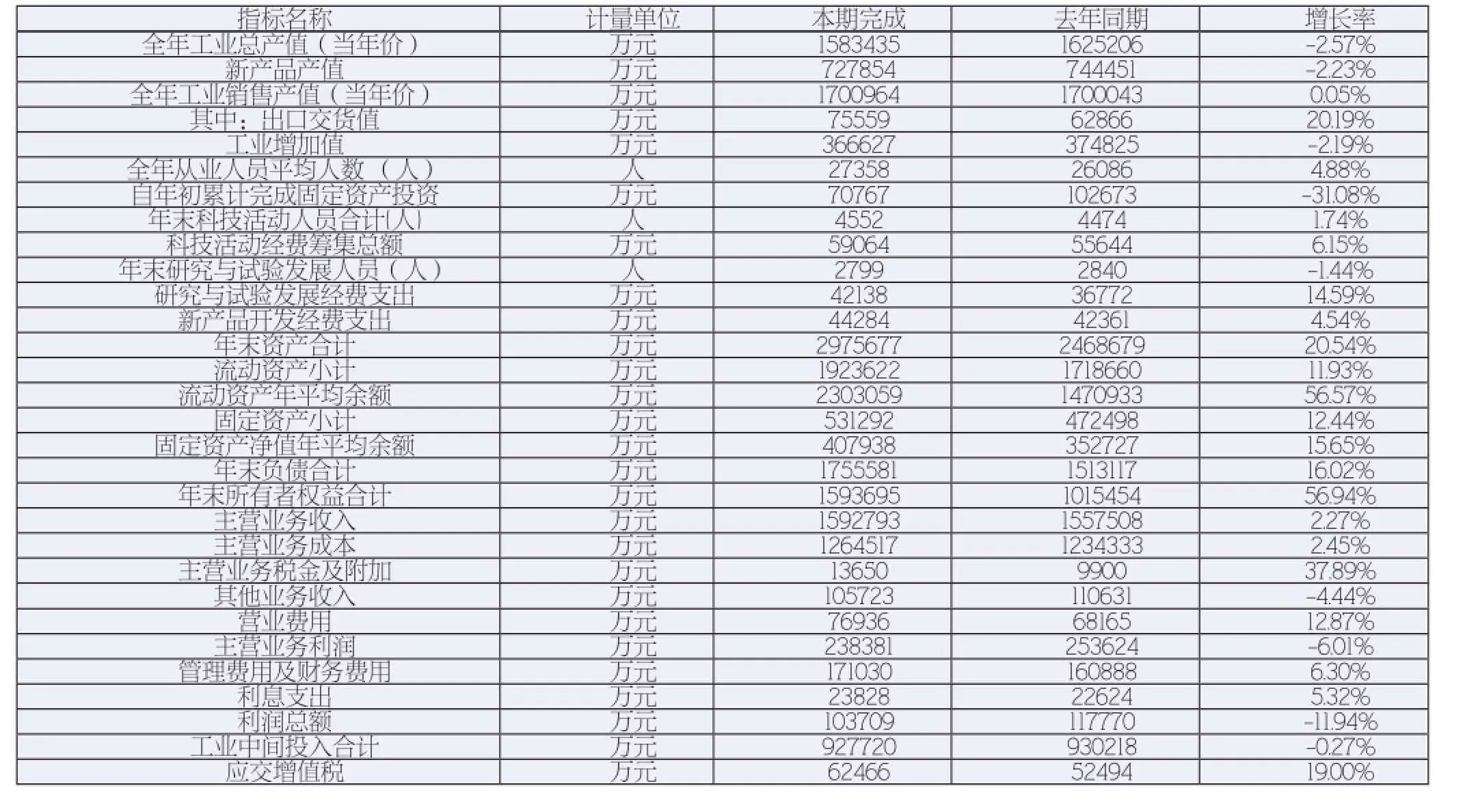

1.1.2 2013年度64家锅炉主机生产企业主要经济指标统计汇总(见表1b)

1.1.3 具体指标说明

(1)全年工业总产值(当年价)

65家企业全年工业总产值为158.47亿元,与2012年同期相比,降幅为2.56%,其中工业总产值增加的企业有33家,占65家企业的

50.76%。工业总产值前10名企业见表2。

表1 (a)2013年度65家工业锅炉行业企业主要经济指标汇总

表1 (b) 2013年度64家锅炉主机生产企业主要经济指标统计汇总

表2 全年工业总产值前10名企业

其中64家工业锅炉主机生产企业全年工业总产值为158.34亿元,与2012年同期相比,降幅为2.57%。

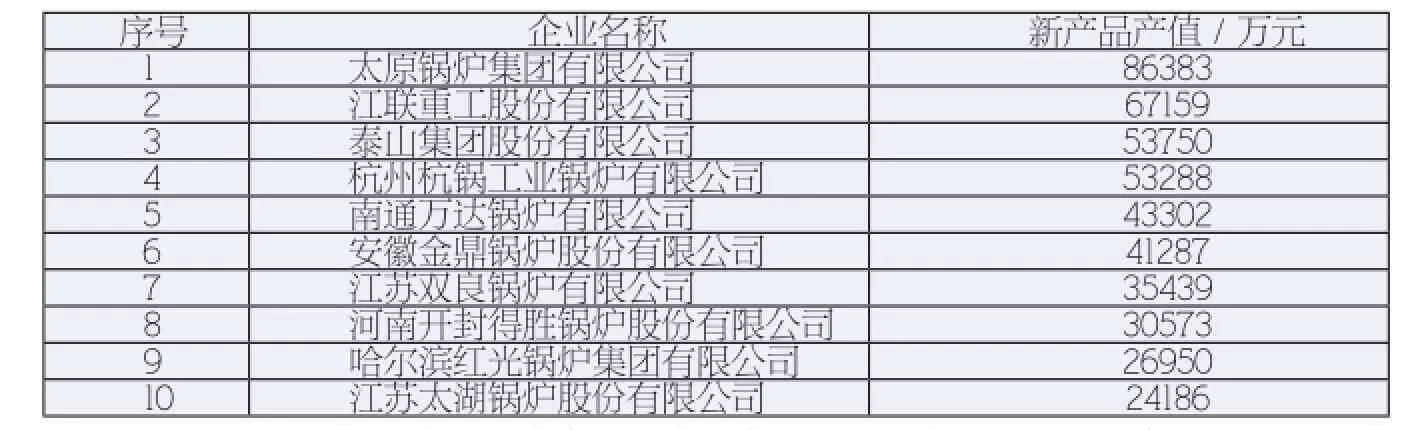

(2)新产品产值

65家企业新产品产值为72.79亿元,与2012年同期相比降幅为2.23%;新产品产值占工业锅炉销售产值的比例,由2012年的43.76%下降到2012年的42.76%,下降了1.00个百分点。新产品产值前10名企业见表3。

表3 新产品产值前10名企业

其中64家工业锅炉主机生产企业新产品产值为72.79亿元,与2012年同期相比,降幅为2.23%;新产品产值占工业锅炉销售产值的比例,由2012年的43.79%下降到2013年的42.79%,下降了1.00个百分点。

(3)全年工业销售产值(当年价)

65家企业全年工业销售产值为170.22亿元,与2012年同期相比,增幅为0.06%。全年工业销售产值前10名企业见表4。

表4 全年工业销售产值前10名企业

其中64家工业锅炉主机生产企业全年工业销售产值为170.10亿元,与2012年同期相比,增幅为0.05%。

(4)出口交货值

65家企业出口交货值为7.56亿元,与2012年同期相比增幅为20.19%;出口交货值占工业销售产值的比例,也由2012年的3.70%上升到2013年的4.44%,上升了0.74个百分点。出口交货值前3名企业为江联重工股份有限公司、安徽金鼎锅炉股份有限公司、无锡华光工业锅炉有限公司。

其中64家工业锅炉主机生产企业出口交货值为7.56亿元,与2012年同期相比,增幅为20.19%;出口交货值占工业销售产值的比例,也由2012年的3.70%上升到2013年的4.44%,上升了0.74个百分点。

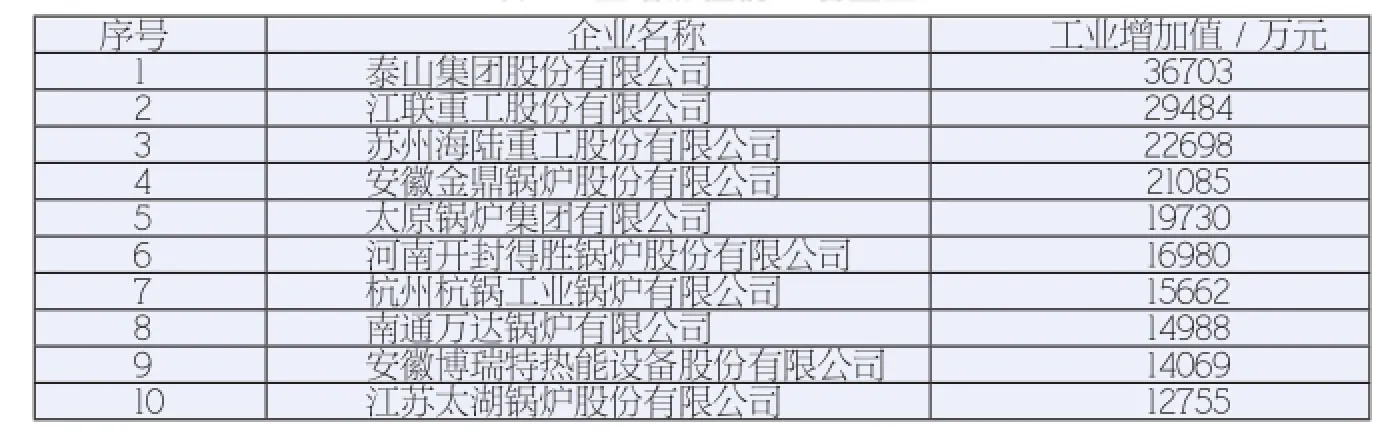

(5)工业增加值

65家企业全年工业增加值为36.69亿元,与2012年同期相比,降幅为2.19%;工业增加值占工业总产值的比例为23.15%。其中工业增加值增加的企业有28家,占65家企业的43.08%。工业增加值前10名企业见表5。

其中64家工业锅炉主机生产企业工业增加值为36.66亿元,与2012年同期相比,降幅为2.19%;工业增加值占工业总产值的比例为23.15%。

(6)自年初累计完成固定资产投资

65家企业自年初累计完成固定资产投资为7.08亿元,与2012年同期相比,降幅为31.06%。

其中64家锅炉主机生产企业自年初累计完成固定资产投资为7.08亿元,与2012年同期相比,降幅为31.08%。

(7)科技活动经费筹集总额

65家企业科技活动经费筹集总额为5.91亿元,比2012年同期增加了0.34亿元,增幅为6.15%;全年科技活动经费使用数占主营业务收入的比例为3.70%。

其中64家工业锅炉主机生产企业科技活动经费筹集总额为5.91亿元,与2012年同期相比,增幅为6.15%;全年科技活动经费使用数占主营业务收入的比例为3.70%。

表5 工业增加值前10名企业

(8)研究与试验发展经费支出

65家企业研究与试验发展经费支出为4.21亿元,与2012年同期相比,增幅为14.59%。其中64家锅炉主机生产企业研究与试验发展经费支出为4.21亿元,与2012年同期相比,增幅为14.59%。

(9)新产品开发经费支出

65家企业新产品开发经费支出为4.43亿元,比2012年同期增加0.19亿元,增幅为4.54%。新产品开发经费支出前3名的企业为泰山集团股份有限公司、江苏太湖锅炉股份有限公司、太原锅炉集团有限公司。

其中64家工业锅炉主机生产企业新产品开发经费支出为4.43亿元,与2012年同期相比,增幅为4.54%。

(10)年末资产合计

65家企业年末资产合计为297.62亿元, 比2012年同期增加50.70亿元,增幅为20.53%。

其中64家工业锅炉主机生产企业年末资产合计为297.57亿元,与2012年同期相比,增幅为20.54%。

(11)主营业务收入

65家企业主营业务收入为159.41亿元,与2012年同期相比增加了3.54亿元,增幅为2.27%;主营业务收入增加的企业有35家,占65家企业的53.85%。主营业务收入前10名企业见表6。

其中64家工业锅炉主机生产企业主营业务收入为159.28亿元,与2012年同期相比,增幅为2.27%。

(12)主营业务成本

65家企业主营业务成本为126.51亿元,与2012年同期相比增加了3.02亿元,增幅为2.45%;主营业务成本增加的企业有30家,占65家企业的46.15%。

其中64家工业锅炉主机生产企业主营业务成本为126.45亿元,与2012年同期相比,增幅为2.45%。

表6 主营业务收入前10名企业

(13)主营业务税金及附加

65家企业的主营业务税金及附加为1.37亿元,与2012年同期相比,增幅为37.85%。

其中64家工业锅炉主机生产企业主营业务税金及附加为1.37亿元,与2012年同期相比,增幅为37.89%。

(14)其他业务收入

65家企业其他业务收入为10.57亿元,比2012年同期减少0.49亿元,降幅为4.44%。

其中64家工业锅炉主机生产企业其他业务收入为10.57亿元,与2012年同期相比,降幅为4.44%。

(15)营业费用

65家企业营业费用为7.70亿元,与2012年同期相比增加了0.88亿元,增幅为12.88%;营业费用增加的企业有37家,占65家企业的56.92%。

其中64家工业锅炉主机生产企业营业费用为7.69亿元,与2012年同期相比,增幅为12.87%。

(16) 主营业务利润

65家企业主营业务利润为23.90亿元,与2012年同期相比降幅为5.98%。主营业务利润增加的企业有33家,占65家企业数的50.77%;主营业务利润下降但不亏损的企业有22家,占65家企业的33.85%;主营业务利润为负值的企业有8家,占65家企业的12.31%。主营业务利润前3名的企业为泰山集团股份有限公司、太原锅炉集团有限公司、南通万达锅炉有限公司。

其中64家工业锅炉主机生产企业主营业务利润为23.84亿元,与2012年同期相比,降幅为6.01%。主营业务利润增加的企业有32家,占64家企业数的50.00%;主营业务利润下降的企业有22家,占64家企业的34.38%;主营业务利润为负值的企业有8家,占64家企业的12.50%。

1.1.4 工业经济效益考核指标分析

根据工业企业会计准则计算得出总资产贡献率、资本保值增值率、资产负债率、流动资产周转率、成本费用利润率、全员劳动生产率、产品销售率、经济效益综合指数。

(1)总资产贡献率

总资产贡献率是反映企业全部资产的获利能力,是企业经营业绩和管理水平的集中体现,是评价和考核企业盈利能力的核心指标。前10名企业见表7。

表7 总资产贡献率前10名企业

(2)资本保值增值率

资本保值增值率是反映企业净资产的变动状况,用于分析投资者投入企业的资本完整性和保全性及增值情况,是企业发展能力的集中体现。前10名企业见表8。

表8 资本保值增值率前10名企业

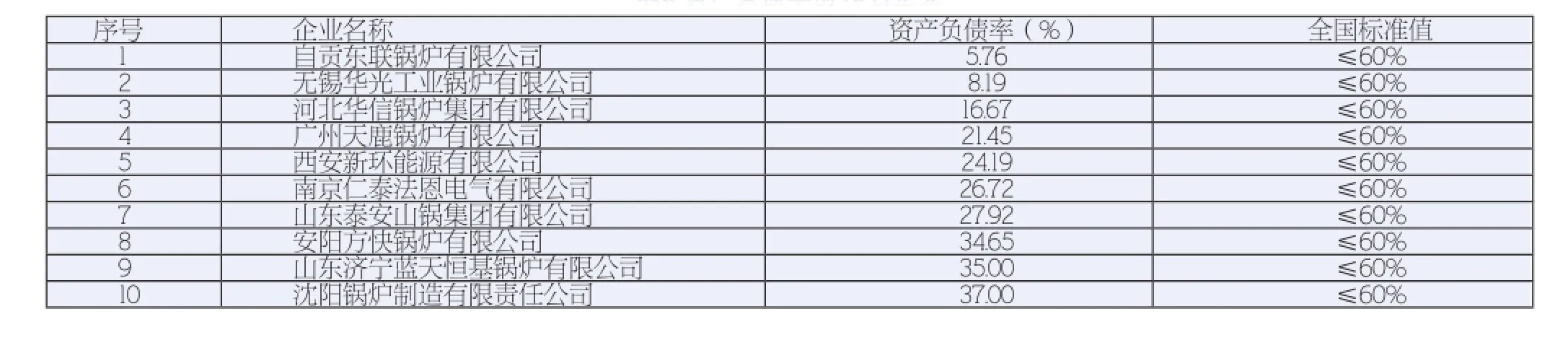

(3)资产负债率

资产负债率是衡量企业负债水平高低,既反映企业经营风险的大小,也反映企业利用债权人提供的资金从事经营活动的能力。前10名企业见表9。

(4) 流动资产周转率

一定时期内流动资产的周转次数。是一个反映经营状况的指标,也是一个资金利用效果指标,用于衡量企业流动资产周转率周转快慢,即再生产循环的速度。前10名企业见表10。

(5)成本费用利润率

成本费用利润率是指在一定时期内实现的利润与成本费用之比,反映了企业销售成本及各项费用投入后的经济效益,是衡量企业盈利水平高低的指标。前10名企业见表11。

(6)全员劳动生产率

全员劳动生产率是工业企业平均每个职工在单位时间内创造的工业生产最终成果,反映企业的生产效率和劳动投入的经济效益,用于衡量企业职工创造价值的能力。前10名企业见表12。

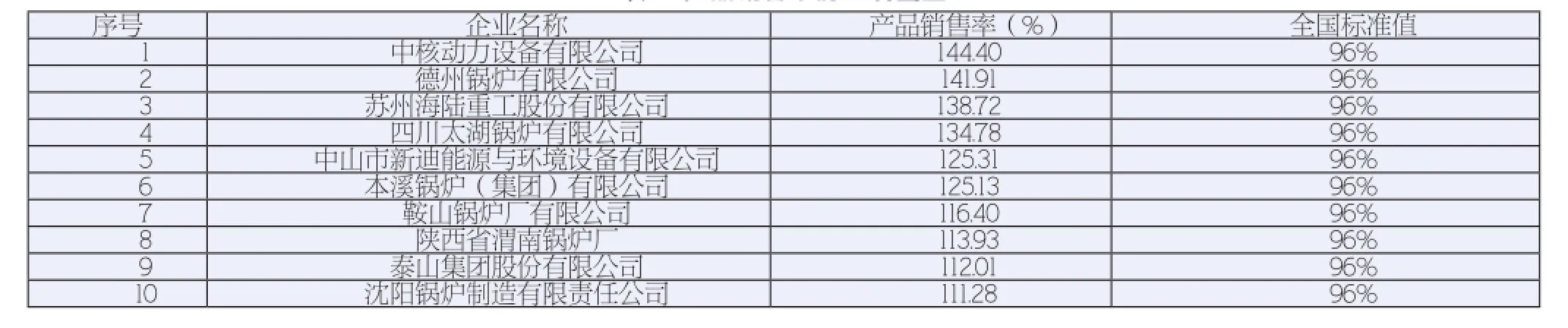

(7)产品销售率

产品销售率是衡量企业生产与销售比例的大小,反映工业产品已实现销售的程度,是分析工业产销衔接情况,研究工业产品满足社会需要的指标。前10名企业见表13。

(8)经济效益综合指数

经济效益综合指数是综合衡量企业在经济运行过程中经济效益在数量上总体水平的一个特殊的相对数,是反映经济运行质量和效益的综合指标。它是以每项指标的实际值分别除以总权数求得。

经济效益指标,从客观上反映企业盈利能力、发展能力、营运能力、产出效率、产销衔接状况。前10名企业见表14。

1.2 连续两年上报资料的52家企业主要经济指标统计汇总见表15。

表15是根据连续两年均上报统计资料的52家企业主要经济指标所作的2011~2013年统计汇总数据,从中可以看出行业企业近三年各项指标的变化趋势。

部分指标说明:

(1)全年工业总产值、全年工业销售产值、工业增加值、利润总额

52家企业全年工业总产值、全年工业销售产值、工业增加值、利润总额在2012年之前保持上升趋势,但在2013年首次出现下降。

(2)主营业务收入、主营业务利润

52家企业近三年主营业务收入稳中有升、主营业务利润出现波动。

(3)出口交货值

52家企业出口交货值回稳,并在2013年出现上升。

(4)全年从业人员平均人数、年末

科技活动人员合计、年末研究与试验发展人员

表9 资产负债率前10名企业

表10 流动资产周转率前10名企业

表11 成本费用利润率前10名企业

表12 全员劳动生产率前10名企业

表13 产品销售率前10名企业

表14 经济效益综合指数前10名企业

表15 连续两年上报资料的52家企业主要经济指标汇总

52家企业全年从业人员平均人数、年末科技活动人员合计、年末研究与试验发展人员数量近三年来保持相对稳定。

(5)科技活动经费筹集总额、研究与试验发展经费支出、新产品开发经费支出

52家企业科技活动经费筹集总额、研究与试验发展经费支出、新产品开发经费支出近年来呈现逐年上升趋势。

(6)自年初累计完成固定资产投资

52家企业自年初累计完成固定资产投资出现回落,且2013年的回落幅度较大。

2 2013年行业经济运行情况分析

2.1 2013年行业经济运行总体情况

2013年的行业整体经济运行指标出现下降。受国家宏观经济增长放缓的影响,受统计的65家企业的全年工业总产值(当年价)、全年工业销售产值(当年价)、工业增加值、利润总额均出现了不同程度的负增长,这也是近5年行业经济统计中首次出现的负增长现象。市场有效需求不足,部分项目拖延、暂缓甚至下马;项目资金拖欠,造成企业资金周转困难;企业的经营活力趋弱,特别对于开发能力差、产品技术含量低的中小型燃煤锅炉制造企业,情况较为严重,对于以技术创新为主、生产符合节能减排要求产品的企业,受总体经济下滑的影响较小。此外,企业的自年初累计完成固定资产投资在保持了近3年的高投入之后出现下滑。

统计数据显示,行业的新产品产值在2013年出现下降,企业的新产品产值与企业全年工业总产值升降直接相关,企业的新产品开发和生产能力将直接影响到企业的发展。

与此同时也不乏亮点,2013年出口交货值出现了20.19%的强劲上升势头,积极拓展海外市场提升了企业的经济效益;企业在科研和新产品开发上的投入继续保持逐年上升的趋势,显示了各企业对新产品开发的高度重视,这些都将为企业的进一步发展提供有力的支撑。

2.2 2013年企业经营的主要特点

2013年行业企业经济运行总体比较平稳,受国内、外经济和市场疲软的影响,企业间竞争更加激烈,利润空间进一步收窄。主要原材料——钢材价格平稳且略有下降,但诸如人力成本、经营费用等大幅上涨,导致利润不增反减。面对这种形势,行业企业通过调整产品结构,突出产品特色;增加新技术、新产品的研发力度,创造更多高附加值产品;顺应国家环保政策和形势,加大余热、生物质领域的深度开发;内部挖潜降本减耗,消化成本;积极拓展海外市场等措施,使企业保持进一步发展。

2.2.1 产品开发

2013年65家企业科技活动经费筹集总额、研究与试验发展经费支出、新产品开发经费支出已在连续多年增长的基础上继续增长,显示各企业对新产品开发的重视。各企业以国家节能环保政策为导向,加强新产品开发的人力、物力、财力的投入,不断充实产品研发队伍、调整生产布局、优化产品系列,尽力规避经济环境恶化的不利影响;改进产品技术及工艺,不断提高产品技术含量,提高市场竞争力。同时,积极承接工程总承包项目以及合同能源管理(EMC)项目,向现代制造服务业延伸,以增加市场竞争力。

也有部分企业新产品开发方向和目标依旧不明确,仅以用户信息为依据,新产品开发数量多、品种杂、产量低,造成技术人员忙、生产系统忙、拖期供货等问题。虽然产品价格比较高,毛利比较大,但综合企业效益并不乐观,随之带来的是生产成本高,生产工艺不熟,材料利用率不高,服务成本提高。此外,部分企业产品技术储备不足,影响企业拓展市场能力,特别是工程成套能力不强,面对EPC项目,在成套设计、配套采购、安装服务等各个环节暴露出很多问题,项目执行艰难。

2.2.2 经济运行

2013年企业资金依旧偏紧。在资金投入上,项目越大资金投入越多,企业自有流动资金不足,融资渠道狭窄。在资金回笼上,小合同资金回笼比较及时;大型、成套项目融资要求高,制造工期、售后安装验收时间较长、资金回笼周期长,部分企业出现短期资金紧张。这些因素导致了2013年企业的营业费用、销售费用和业务成本上涨,影响企业发展后劲。

部分企业生产场地受限、技术改造落后、工序设备布局不合理等,直接制约了产品大型化的结构升级和产能的进一步提升。一些企业体制改革不健全,发展跟不上市场节奏,企业包袱较重,资金周转愈加困难。

2013年企业的从业人员和开发人员数量保持相对稳定,但是人员流动性依然较大,技术工人紧缺,招工越来越难;人员流动加大了管理成本和培训成本,增加了生产组织难度;职工工资的提高及其他各项费用的增加,这些使得用人成本不断增加成为行业普遍现象。

为此,行业企业积极采取措施应对。采用新工艺,推广生产自动化,提高生产效率、产品质量的同时,降低企业用工成本;通过降低原材料消耗、节约能源等内部节能挖潜措施来应对人力成本的上涨,以消化不利因素,稳定企业的经济效益。

2.2.3 出口外销

2013年共有19家企业有产品出口,占65家企业的29.23%。其中江联重工股份有限公司出口交货值最多,为3.1387亿元,比2012年增加1.0591亿元, 占其全年工业销售产值(当年价)30.87%。2013年海外市场业绩的较大增长,带动了江联重工股份有限公司2013年的主要经济指标增长。

纵观19家出口企业,其出口国家有印尼、加拿大、巴基斯坦、菲律宾、越南、印度尼西亚、孟加拉、巴基斯坦、泰国、坦桑尼亚、阿联酋、台湾、亚美尼亚、日本、美国、洪都拉斯、伊拉克、沙特、智利、俄罗斯、外蒙古、苏丹、乌兹别克斯坦。其中出口到印尼最多。

3 2014年行业展望

展望2014年,受经济增速整体趋缓的影响,市场总体将继续呈现低增速的态势,企业的经济运行难度依旧。工业增速降低,产业结构调整,房地产调控,供热布局日趋成熟,市场形势将持续严峻。国家加大对环保的控制力度,燃煤工业锅炉作为PM 2.5颗粒物污染源的重点将首当其冲。与此同时也蕴含着大量商机,环境保护和治霾成为政府重点要务,加快淘汰和改造高耗能、高污染工业锅炉,发展绿色环保工业锅炉前景广阔,必将引发新一轮的调整和发展。

为此工业锅炉制造企业必须瞄准国家相关节能环保产业政策,立足技术创新、调整产品结构和加快产业升级;通过市场预测,明确产品开发方向;改进制造工艺,降低生产及管理成本,提升产品质量,以保证企业对市场的快速响应能力;加强企业科学化管理,使企业在当前经济形势下提高自身抗风险能力;进一步拓展海外市场和出口贸易,为企业带来更大的利润空间。

企业应进一步稳定人才队伍,建立人才梯队,构建绩效考核和薪酬体系,留住人才、用好人才;推广采用自动化工艺装备和生产线,提高生产效率、降低用工成本、改善工作环境,确保制造质量。

我国的制造业在习惯了高速增长之后,如今将面临新的发展节点,整个行业正面临一个优胜劣汰的重新洗牌过程。工业锅炉生产企业应抓住国家产业升级、结构转型的机遇,充分利用国家重点扶持中小企业的产业和信贷政策,加大产品的研发力度,推进企业名牌战略,推动企业进入产业化快速发展道路。

4 结束语

2014年,我国经济基本面依然较乐观,仍处于工业化、城市化、消费结构升级、收入较快增长阶段,而且一些新的拉动增长因素正在形成,经济基本面仍然良好。外部环境趋于改善,全球经济复苏在波动中逐步加强。中央出台了一系列支持政策,对稳定市场预期产生了积极作用,且这一趋势有望延续,并有助于继续改善市场预期。加快推进体制机制改革,将有助于激发经济增长活力。

工业锅炉行业企业应紧紧抓住我国城市化和工业化、新能源和节能减排政策的实施,借助改革先行先试政策,创新企业投资和管理方式,挖掘自身增长潜力,整合行业资源,拓展海外市场,积极主动地推动工业锅炉行业的转型升级。