双倍余额递减法模型下长周期使用设备台班费计算

2014-04-28宋磊魏莹王文英

●宋磊 魏莹 王文英

双倍余额递减法模型下长周期使用设备台班费计算

●宋磊 魏莹 王文英

消应力热处理是非标设备制造工艺中不可获缺的部分,而定额以其宏观和概括的角度制订单价,难以满足容器制造厂设备整体热处理台班费用计算的需要。文章为同类长周期使用设备台班费计算达到快捷、合理的目标提供借鉴。

热处理炉 双倍余额递减 台班使用费

压力容器制造企业一般包含产品热处理业务。产品成本构成中热处理业务所占比重不小。如何合理计算单炉热处理费用,以利于压力容器制造企业日常生产经营考核是本文的目的所在。

以我厂新购置的25m燃气式热处理炉为例,单炉热处理费主要由设备使用费,天然气使用费及人工工日、电能等使用费、税金等几部分组成,其中新购进设备折旧费用高,占全部费用比重较大,甘肃安装工程定额设备整体热处理子目所包含费用无法平衡使用过程开支,如简单套取定额费用,则可能造成成本核算时入不敷出的情形。本文以双倍余额递减法为依据,计算单炉热处理费用模型,不足之处,请同行批评指正。

表1 热处理炉主要规格参数表

一、折旧方法

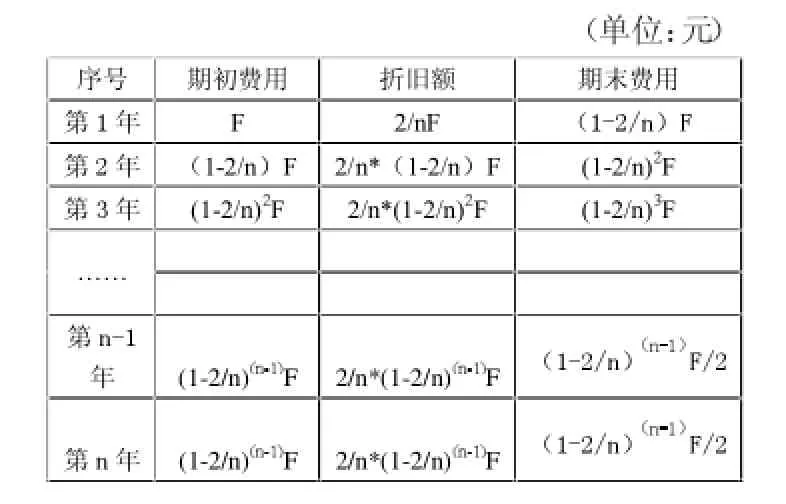

本文以双倍余额递减法计算折旧率。假设设备净残值为零,以双倍余额递减法的计算折旧额。

双倍余额递减法是固定资产加速折旧的一种计算方法,它的基本规则是:以固定资产使用年数倒数的2倍作为它的年折旧率,以每年年初的固定资产账面余额作为每年折旧的计算基数,但由于在固定资产折旧的初期和中期时不考虑净残值对折旧的影响,为了防止净残值被提前一起折旧,即在最后两年将固定资产的账面余额减去净残值后的金额除以2作为最后两年的应计提的折旧。

(注:最后两年改为平均年限法计提折旧)

2年平均使用台班数:A(次)

假设近三年热处理炉使用次数分别为a1、a2、a3,年平均使用次数为:

表2

二、台班使用费用模型

台班消耗量测算:

1.建设工程项目总投资:F(元)

计算公式:F=工程费用+工程建设其他费用+预备费+建设期利息。

2.摊销费:每班折旧费:2F/nA(元/台班)。

计算公式:2F/nA=2×设备原值×(1-残值率)÷服务年限÷年平均工作台班=2F×(1-0)÷n÷A=2F/nA(元/台班)。

3.大修理费:每台班大修费用:0.1F/An(元/台班)。

计算公式:0.1F/An=设备原值×30%÷服务年限÷年平均使用班次÷3=0.3F/3An=0.1F/An元/台班,设备大修费用按30%计,每三年维修一次。

4.经常修理费:暂不计取。

5.台班设备消耗燃气费用:GρP天然气(元)。

计算公式=GρP天然气

6.人工工日费用:按石油建设安装工程费用定额-中油计字[2005]519号[1]规定计取,47.55元/人天。每台班需DCS操作员1名,1工日;外操1名,2工日;起重工1名,1工日;天车工1名,1工日。47.55×5=237.75元,费用金额小,可忽略不计。

7.税金:按增值税税率17%计取。

台班使用费各项组成,按表3所示:

表3

三、台班使用费模型在实际生产经营中的运用

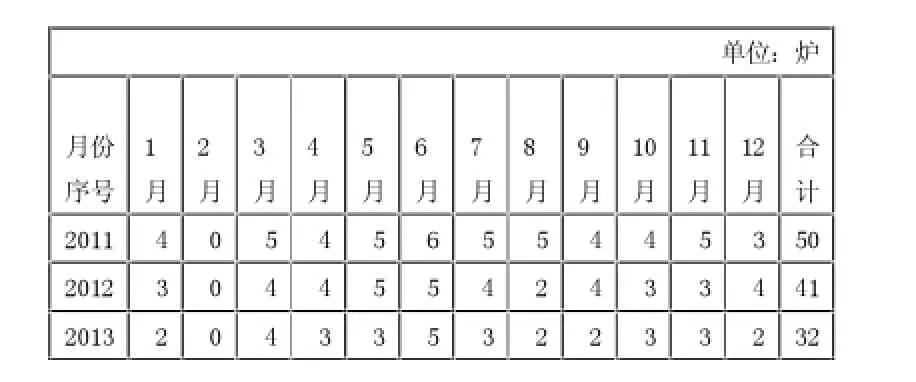

假设某建设公司容器厂天然气热处理炉建设项目总投资497万元,设备预计使用期限为10年,10年后设备无残值,近3年1~12月使用情况如下表:

单位:炉月份序号1月2月3月4月5月6月7月8月9月10月11月12月合计2011 4 0 5 4 5 6 5 5 4 4 5 3 50 2012 3 0 4 4 5 5 4 2 4 3 3 4 41 2013 2 0 4 3 3 5 3 2 2 3 3 2 32

经测算,按热处理工艺δ≤80,加热时间8小时,干气消耗量为每炉2t,常温下1立方米天然气的密度ρ=0.7174Kg/m3;

依照合计费用计算公式有:

四、结束语

通过以上对天然气热处理设备台班使用费的计算,与大家一起分享长周期设备台班使用费的计算方法,也为今后类似设备类似设备成本计算提供一些参考。

[1] 丁士昭,商丽萍.建设工程经济(第三版).

(作者单位:中石油第二建设公司容器结构厂 甘肃兰州 730060)

(责编:贾伟)

F230

A

1004-4914(2014)02-293-02