家电上市公司应收账款管理控制问题研究

2014-04-28吴海娇夏凡

●吴海娇 夏凡

家电上市公司应收账款管理控制问题研究

●吴海娇 夏凡

应收账款是企业的一项非常重要的流动资产,对其管理的好坏直接影响着企业的发展。随着市场经济的不断发展,赊销已逐渐成为企业销售商品的一种常用手段。文章就主要针对家电类上市公司的应收账款问题进行讨论。

应收账款 家电上市公司 管理控制

2008年美国次贷危机引发了全球经济危机。中国的家电行业受到了很大的冲击,尤其是出口导向型家电企业出现了产品在国际市场上的价格优势有所下降、国内市场需求量缩减等问题。中国家电业正面临着前所未有的生存危机,企业在正常运营的道路上遇到了很大的障碍。而管理好应收账款能够加快资金周转,提高企业收益率,降低企业经营风险。因此对应收账款的管理控制已经成为企业需要高度重视的一个核心问题。

一、应收账款对家电企业的影响

应收账款是企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳动单位收取的款项,主要包括销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。应收账款中,金额比重大对企业影响最重要的是由赊销引起的应收账款。我国家电行业的发展已进入成熟期,同行业间的竞争日趋激烈。不少商家为争夺市场占有率开始降低信用标准进行赊销,从而形成了企业的应收账款。应收账款对家电企业既有积极又有消极的影响。

(一)积极影响

1.应收账款的产生体现了商业信用对贸易的积极促进作用,信用交易大大降低了交易成本,扩大了市场规模。

2.应收账款的广泛应用提高了社会资源配置的效率,减少库存,节省相关费用。

3.应收账款融资是家电企业融资的一种新途径。通过应收账款融资,企业能够在应收账款到期前取得现金资产,为正常的生产运营提供现金支持。

4.应收账款融资可以盘活存量资产,改善财务结构。

(二)消极影响

1.加大了企业的财务风险,目前大部分家电厂商在销售产品过程中会采用分期收款方式的赊销政策,但采用这种政策也面临着坏账风险。

2.虚增经营成果,产生经营风险。在权责发生制下,企业在发生销售的同时确认了销售收入。企业账面上的收入增加了,但并不代表企业现金流也同时增加,如果涉及跨年度销售收入导致的应收账款,企业的会计利润将大打折扣,导致企业正常生产难以维持。

二、我国家电上市公司应收账款管理方面存在的问题及原因

(一)我国家电上市公司应收账款质量的现状

下面通过调查我国主要的33家家电上市公司应收账款在2012年度的相关指标来进一步分析我国家电上市公司应收账款的现状。

1.应收账款总量过大。

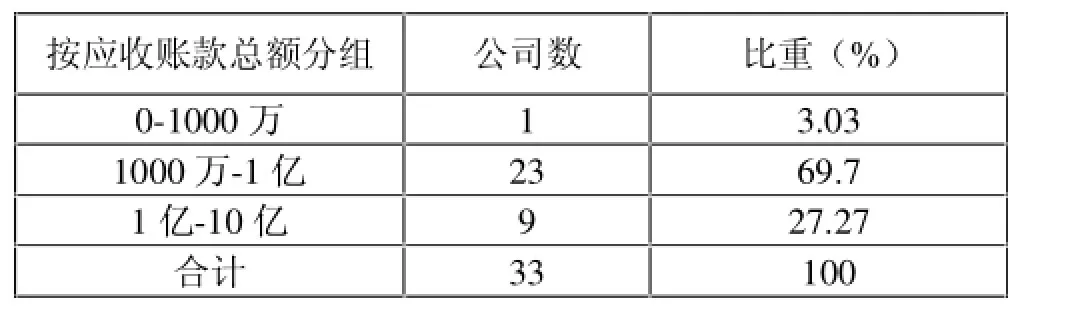

表1 2012年我国家电类上市公司应收账款按应收账款总额分类表

从表1中我们发现2012年家电类上市公司中应收账款总额超过1000万的有32家,占调查总数的96.97%,超过1亿的有9家,占总数的27.27%。根据谨慎性原则,企业拥有高额的应收账款,会计上也一定会计提还账准备,过高的坏账准备意味着高风险,将直接影响到企业的会计利润。

2.应收账款周转率过低,影响企业资金周转。

表2 2012年我国家电类上市公司应收账款按周转率分组情况

应收账款周转率是衡量应收账款管理质量的一项重要指标,一个企业应收账款周转率越快,资产流动性越强,短期偿债能力越强。应收账款的账龄越长,企业的坏账风险就越大,给企业造成的损失就越大。表2中显示有18家应收账款平均收现期远远超过37天,占了54.54%的比例(西方国家应收账款平均收现期的参照标准是1—37天)。应收账款如此长的收现天数在增加账款回收成本的同时也会影响企业资金的周转。

3.应收账款占流动资产比重过大,质量不高。

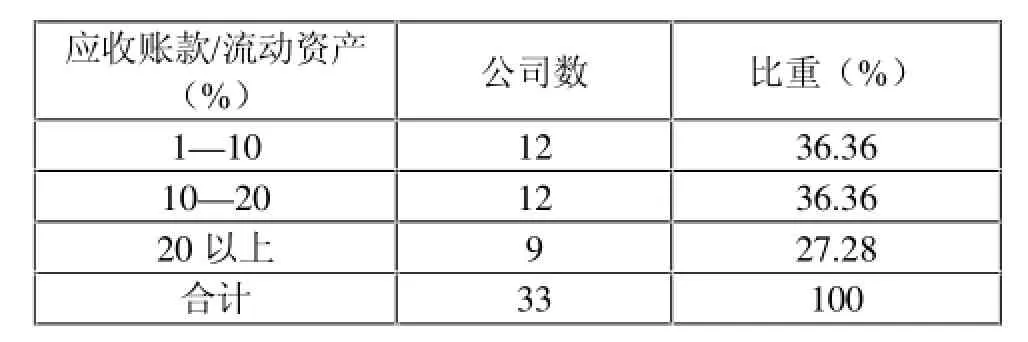

表3 2012年我国家电类上市公司应收账款按应收账款占流动资产比重分组情况

应收账款/流动资产的比率是衡量企业资金占用的主要指标,这个比率越大,说明应收账款占用企业资金余额越严重,企业资金周转越困难。从表3中,我们能看到有9家家电类上市公司应收账款/流动资产的比率大于20%,占总的调查公司的27.28%,因此在家电类上市公司中,有小部分企业存在应收账款占流动资产比重较大问题。

(二)应收账款的形成原因

1.日益激烈的商业竞争。在社会主义市场经济的条件下,激烈的商业竞争使得赊销成为家电企业扩大销售的主要竞争手段。正是基于扩大销售的需要,不少家电企业不得不以赊销或其他优惠方式吸引顾客,使得应收账款大量膨胀。

2.企业自身应收账款管理制度不健全。很多企业只注重销售但却忽略了对应收账款进行正确的内部管理,企业为了追求业绩将商品赊销给客户,但没有对客户进行合理的资信评估以致坏账的产生;应收账款内部控制相关部门之间职责划分模糊,各行其是,没有对应收账款实施有效的控制。

三、加强应收账款管理的措施和建议

(一)应收账款的事前控制

应收账款的事前预防主要是做好客户的资信评估工作,企业需要建立客户资信管理制度,根据调查客户的资信状态、销售能力、净资产情况及其对外债务等因素来确定客户的资信等级。很多家电类上市公司是按照销售员的销售业绩来进行提成,这种控制片面强调了业绩而影响了赊销水平引起大量的应收账款。企业应当合理制定奖励措施,从销售和汇款两方面进行提成,控制好赊销的规模。此外,财务人员也应当参与产品销售的谈判,及时了解应收账款回收可能性的大小,做好预防坏账发生的各项工作。

(二)应收账款的事中控制

应收账款事中控制措施主要包括:强化应收账款的内部控制制度,正确评估业务风险;对应收账款进行追踪管理,和客户做好有效的沟通,及时了解客户的财务状况和付款能力,保证尽快收回账款;对逾期时间较长的应收账款加大回收力度,对回收无望的应收账款寻求法律帮助;建立健全应收账款坏账准备制度,根据企业自身的情况谨慎计提坏账准备。

(三)应收账款的事后控制

对应收账款的事后控制是指企业已经发生了赊销业务。事后控制中最重要的就是设计合理的收账程序。根据企业遇到的不同账款拖欠情况要划定不同的级别,根据级别的高低来控制相应的催收力度和应该采取的催收策略,采用信涵催款、电话传真、上门催收等措施,在必要时也要通过法律来保证企业的权益;同时,可以建立内部责任制,将应收账款的催收与员工个人奖惩挂钩,提高催收效率。

(四)完善企业内部监督管理制度

家电类上市公司很多时候出现销售部门和财务部门责任不清、相互推诿的情况,对此公司可以成立应收账款专门管理部门:该部门内的记账人员和其他人员应做到职责分离;部门财务人员应严格审核相关销售合同,记录经销售部门核准的销售发票和凭证,以防虚列应收账款;建立健全赊销的审批制度,每笔应收账款的发生都应该经过该部门的严格审批。经审批的应收账款应由财务人员进行催收,而未经审批的应收账款由销售人员负责催收。通过不断完善内控体系能为企业的运营提供合理的保障。

四、结束语

随着我国经济制度的不断完善,我国家电市场已经基本饱和,企业销售基本上是以赊销方式进行,但通过相关数据分析发现我国家电上市企业对应收账款的管理并不科学。故此,笔者认为建立良好的信用体系,加强内部控制监督,在事前、事中、事后对应收账款进行控制,才能真正使家电企业的经营风险降为最低,最大限度地降低企业的应收账款损失,这是增强企业竞争力的有效手段,也是企业财务管理的重要组成部分。

[1]耿丽.关于加强企业应收账款管理的思考[J].审计月刊,2009(10)

[2]莫基旺,陈桂东.当前我国家电行业市场特点[J].商情,2010(12)

[3]李福香.对应收账款管理问题的探讨[J].会计师,2011(11)

[4]陈玉凤.我国家电类上市公司应收账款的研究.安徽农业大学硕士论文,2009

[5]郭培浩,郭文娟,高明芳.家电行业应收账款质量的现状研究.现代经济信息,2009(12)

(作者单位:江苏大学 江苏镇江 212013)

(责编:贾伟)

F230

A

1004-4914(2014)06-120-02