为什么水泥在周期行业中率先复苏

2014-04-26贺光岳

文 | 贺光岳

2014年,水泥新增产能将在7000万吨左右,进一步减少,同时未来新增产能还会逐年减少,直至零增长。

国家发改委公布数据显示,2013年,我国水泥行业实现利润766亿元,同比增加16.4%。这是继2012年水泥行业利润实现大幅下滑之后,水泥行业再度实现正增长。

历史上,水泥行业最好成绩出现在2011年,全年生产水泥20.6亿吨,实现利润1020亿元,吨利润约50元(产量与销量基本相等)。可惜盛极而衰,随着四万亿投资基本完成,2012年,与其它诸如钢铁、煤炭等周期性行业一般,水泥行业景气度大幅下滑,尽管产量增加到21.8亿吨,但全行业利润却下滑至657亿元,吨利润仅30元。

2013年初,水泥行业仍不景气,延续了上一年的低迷行情,行业状况苦不堪言。但下半年却出现了转机,特别是四季度水泥行业突然发力,全国水泥均价连升数周,销量增加,水泥市场一片向好,并最终全行业实现了766亿元的利润,吨利润约32元。虽然比之前业内人士预计的2013年全年利润800亿元略低,但是总算实现了“咸鱼翻身”,行业景气度止跌回升了。

鉴于此,不少业内人士、经济专家从2013年四季度就已经预计,2014年水泥行业将有望重回历史最高水平,利润达到千亿以上,这是对水泥行业复苏前景的看好。但同样是周期性行业,在钢铁、煤炭等尚未走出低谷的事实面前,何以水泥行业却能率先复苏呢?

笔者以为,首先应从宏观经济大环境来说。

全国固定资产投资保持平稳增长

国家统计局1月20日发布的数据显示,2013年,全国固定资产投资(不含农户)为436528亿元,同比增长19.6%,实现了平稳增长。次日,国家统计局发布了2013年国内生产总值(CDP)初步核算数据,数据显示2013年我国的GDP绝对量为568845亿元,同比增长7.7%,增速较去年降低0.1个百分点。

通过计算可知,2013年全国固投在GDP中占比达76.7%。因此不必讳言,我国当下仍是“以投资促增长”的经济发展模式。

图一 2012-2013年全国固投走势

从图一可知,2013年各月固投同比增速相对稳定,始终保持在17~22%之间。其中,除11月和12月外,其余各月固投同比增速均在19%以上。

由于我国经济增长仍然以投资为主,所以去年以来多省市发布了超万亿的投资计划,而地方投资多集中在大型的基础建设项目上。这些项目对水泥需求巨大,是水泥需求增长的主要支撑点。以高铁建设投资为例,平均每一亿元投资可拉动水泥需求2万吨左右。

图二 2013年各月基建投资在全国固投的比例

2013年1~11月,全国基建固定投资为22693亿元(12月数据还未出来),同比增长9.5%,占全国固定投资比重为5.8%,较去年同期增加0.45个百分点。同时从图二也可知,2013年各月基建投资在全国固投中比例成上升趋势。

基建投资比例增加无疑意味着政府在选择投资之时,仍是以大型基建工程项目为主。并且从目前的宏观环境而言,制造业仍然不景气,但国家保增长的决心却十分明确,因此可预计,已经发布了投资计划和即将发布投资计划的各省市自治区,仍将会将大量资金投入到大型基建工程之中。武汉市就是代表,有报道指出武汉市将在5年内计划投资2万亿用于各类建设,届时将有上万个工地同时开工。这对刺激水泥需求是大有裨益的。

另外,2013年水泥行业的另一个重要需求端房地产行业表现坚挺,累计投资达86013亿元,同比增加19.8%,占全国固定资产投资比例为19.7%。特别是去年12月新型城镇化会议召开以后,房地产商更是表现出了极大了的热情,当月完成投资8600亿元,同比增速达22.3%,新开工面积20154平方米,同比增加35.1%,这是最近几年房地产行业绝无仅有的。并且随着2014年,新型城镇化建设加快建设,房地产降温很难。

因此,就大环境而言,2013年水泥的需求端是一个逐渐向好的过程,尤其在最后4个月表现的尤为突出,基建投资比重大幅上升,房地产投资月平均达到8473亿元。反映到市场上,水泥价格也是在9月份开始回升,接连数周全国水泥均价持续上涨。

2013 年新增水泥产能显著下降

除了市场需求回升之外,另一方面2013年水泥行业新增产能大幅下降,供需矛盾得到缓解,也加快了行业复苏的步伐。

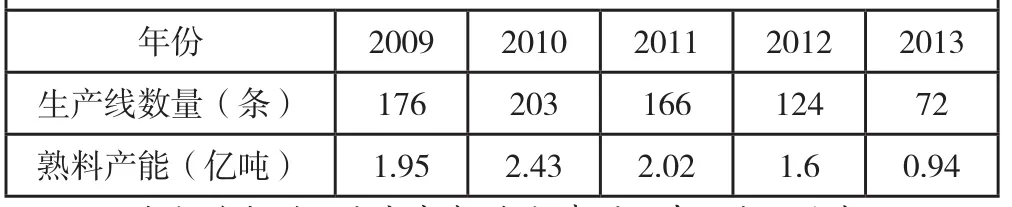

中国水泥协会统计数据显示,2013年,全国新增新型干法水泥生产线72条,新增熟料设计产能9430万吨。较之2012年,减少了6500万吨。

最近5年水泥行业新增熟料产能情况

从上表可知,2009年来,受四万亿投资等因素影响,我国每年熟料产能新增量巨大。其中,09~12年合计新增熟料产能达8亿吨,折合水泥产能12.4亿吨,直接导致了水泥产能的严重过剩。2013年熟料产能新增量大幅减少,无疑是缓解了产能严重过剩矛盾,因为从上文可知水泥需求仍在增长。

从另一方面讲,新增产能的减少也增加了水泥产能的利用率,这一点可以从水泥产量增速和熟料产能增速上可以体现出来。2013年,全国水泥行业共计生产水泥24.1亿吨,同比增长10.55%;2013年全国熟料产能达17亿吨,同比增长5.82%,熟料产能的增速已远远小于水泥产量增速。这表明水泥行业的供需格局正在改善。

并且从中国水泥协会统计的2013年新增产能分布来看,主要集中在西南、西北地区,这正是与西部地区投资不断增加相对应的。由于近年来,西部地区各省市投资规模不断加大,固定资产投资增速不断加快,因此对于水泥的需求增加的更多,所以近几年西部地区各省市的水泥行业发展颇为迅速,这也是与资源的合理利用,产业的布局息息相关的。

近几年,国家对产能过剩行业频频出手,钢铁、水泥等行业作为严重过剩的典范,各种限制也越来越严格。就水泥行业而言,集中体现为:严格淘汰落后产能;严禁增加新产能。特别是2013年,国家主管部门、重要官员多次表态,不再新批水泥项目增加产能,并出台了《关于化解产能严重过剩矛盾的指导意见》,规划未来5年化解产能过剩的“路线图”。

对于落后产能,在2011年以来的每年“疯狂”淘汰数据下,笔者认为传统意义上的立窑落后产能应该已经所剩无几了。不过从最近的政策来看,水泥产能的淘汰已经不再局限于立窑产能。作为“大气污染防治计划”配套设施出炉的《水泥工业大气污染物排放标准》2013年版就是一个例子,该标准对水泥工业生产中产生的各类污染物排放都做出了明确的规定,不达标者整改、退出。这并不只是针对落后水泥产能,而是所有水泥厂一视同仁,但从实际来看却不尽然,不少机构、业内人士表示,对于新标准所增加的各项成本,2000t/d及以下的新型干法生产线继续生产将不划算,或许面临淘汰。

因此落后产能的淘汰范围无疑是扩大了,将被淘汰的产能也无形中增多了。

2013年,是国家花大力气解决产能过剩一年,从中央到地方,各级政府都已经饱受产能严重过剩带来的问题的折磨,因此绝大多数省份在对水泥行业施政时,都提到不再新增项目。近日,工信部副部长毛伟明更是明确表态,在2017年前水泥、钢铁等行业将不再新增产能。也就是说未来很长一段时间内,水泥行业不会再有新项目上马,新增产能只有当前正在建设的项目。

据此,有机构预计,2014年,水泥新增产能将在7000万吨左右,进一步减少,同时未来新增产能还会逐年减少,直至零增长。而新增产能的减少也增强了水泥企业对于市场前景的信心,加快了行业复苏的步伐。

不过,相对于钢铁、煤炭、平板玻璃等其它周期性行业,水泥行业能率先走出低谷,也有行业自身的一些因素。

水泥行业自身特性

众所周知,水泥是不宜存储的产品,一般使用期限为3个月,因此基本是当年生产当年使用,这也是用产量可以计算销量的原因。正是由于水泥的这个特点,所以决定水泥在生产过程中与钢铁、玻璃等其它周期性行业不同,可以更快的根据市场做出生产调整。

同时,由于水泥行业特有的销售半径限制,决定了水泥不可能像钢铁、煤炭那样,拥有企业库存、中间商库存和终端库存,一般也就只有企业库存一项。

因此,在产能出现过剩而导致投入市场的水泥量过多,引起竞争激发,致使水泥价格下降之后,水泥行业可迅速做出反映,减少产量,从而减少库存。这个时候,钢铁、平板玻璃等行业还在增加库存的过程中。换一个角度讲,当钢铁、平板玻璃等产业因出现低价竞争而不得不减少产量时,它们的产能过剩程度要比水泥行业严重的多。

而当经济上升,水泥过剩产能逐步被消化,市场转好,行业开始复苏的时候,钢铁、平板玻璃等行业的去库存化过程还远未结束,当前的情况便是这样。

另一方面,与钢铁、平板玻璃等行业不同,水泥行业的市场99%以上在国内。数据显示,2013年我国共计出口水泥1094万吨,不过是24.1亿吨产量的一个零头罢了。同时,我国水泥价格也远低于国外水平,水泥进口量则可以直接忽略不计,2013年总计进口量也不过40余万吨。因此,我国水泥产业基本未受到国外经济下滑而造成的市场萎缩,甚至连价格竞争的冲击也没有。而钢铁产业却由于国外市场的低靡造成出口下降,使产能过剩的矛盾更加突出。

另外,我国各省市地区均有丰富的石灰石储量,水泥生产原材料取自当地,产业发展不受制于原材料,当经济上行时,可以自由决定生产的量度,来确保行业的效益最大化。这一点就区别了钢铁行业,据了解,钢铁行业生产原材料铁矿石对外的依存度高达40%,运行效益在很大程度上要受国际垄断的铁矿石市场影响。

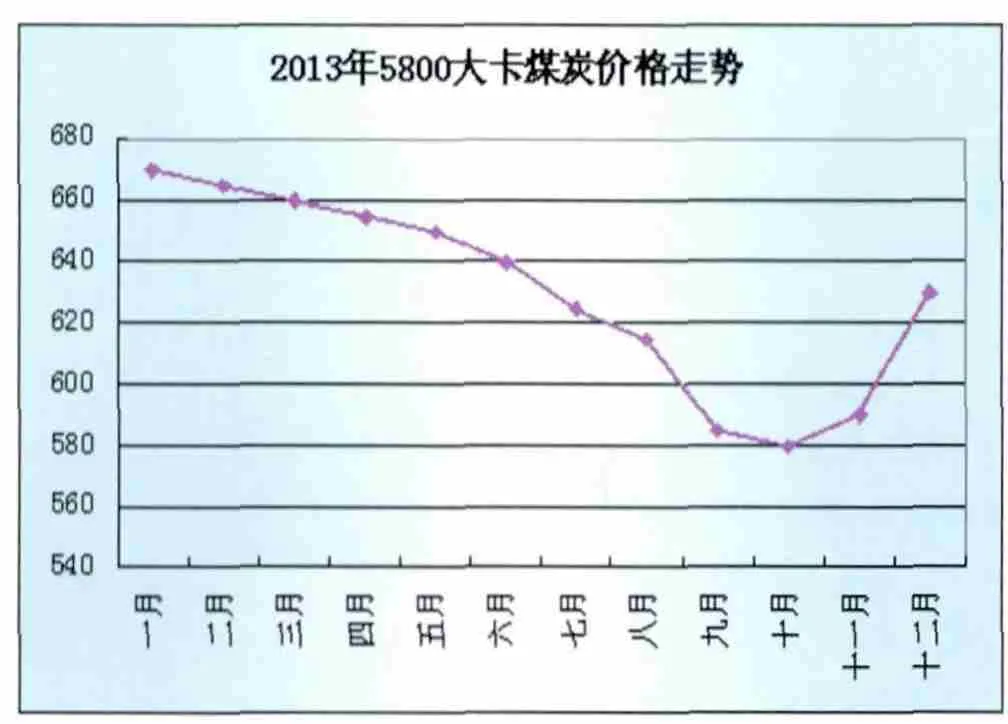

煤炭价格下滑

作为水泥生产的重要成本之一,2013年煤炭价格的大幅下滑,也为水泥行业的效益提升做出了贡献。根据中国海关公布的数据显示,2013年我国共计进口煤炭达3.3亿吨,同比增长13.4%,大大加剧了国内煤炭市场供大于求的矛盾,也使得煤炭价格一再下跌。

数据来源:秦皇岛煤炭网

从上图可知,进入2013年5800大卡煤炭价格逐月下降,一直到持续到四季度,受冬季供暖等因素影响才出现回升,全年高低价位相差近100元/吨。并且,其它各种类型煤炭价格走势均与5800大卡煤炭如出一辙。

根据中国煤炭协会发布的数据,2013年我国原煤产量在37亿吨左右,消费量则为36.1亿吨,截至12月底库存量达8400万吨,过剩严重。再加之煤炭进口量的大幅增加,以及带来的价格冲击,由是煤炭价格不断走低。

正是因为如此,煤炭的价格的持续下降,减少了水泥生产的成本,增加了水泥行业的效益,可以说,水泥行业的复苏,煤炭产业是贡献了一份力的。