行业固投迎来拐点多因素促2014年水泥业复苏

2014-04-26罗明松

文 | 罗明松

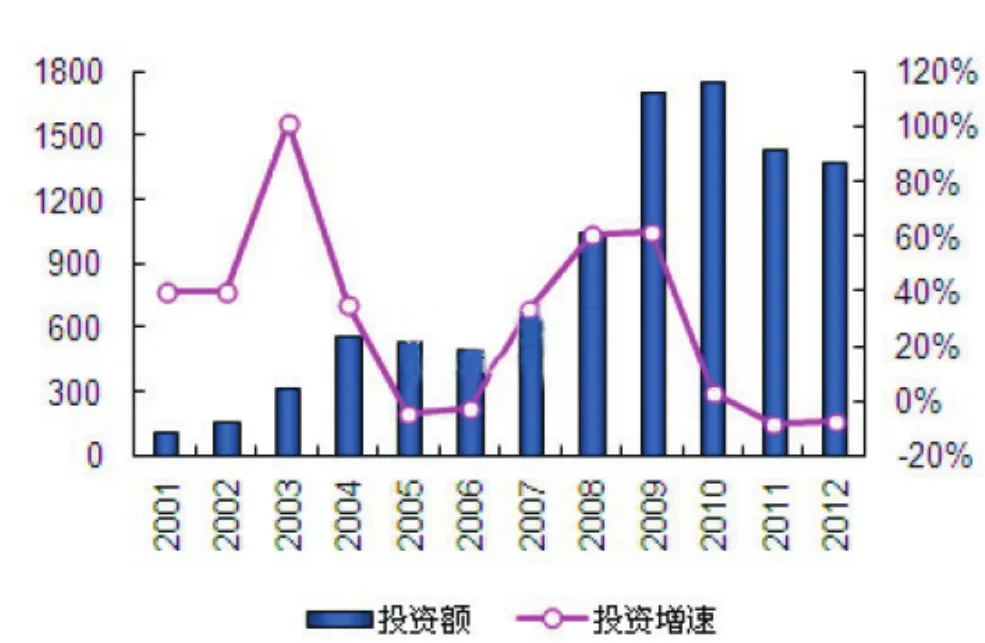

2013年,水泥行业固定资产投资继续回落,至2010年出现近1800亿的投资高峰以后,2011年开始,行业固定资产投资开始小幅回落,2013年是水泥业投资减缓的第三个年头。

水泥生产线的建设,一般需要1.5年左右,而加上各项事前审批,建设一条生产线平均也在3年以内。在几年大肆投建新线之后,随着产能严重过剩和国家对新增产能的严控,水泥业的投资欲望已大大减弱。2013年开始,水泥行业新增产能开始下滑,今后新增产能将大幅减少。

一方面是水泥业固定资产投资在出现高峰之后,开始下滑,水泥新增产能将逐年递减;另一方面,我国固定资产投资虽然有所放缓,但是中西部地区基础建设投资,依然呈现逐年增长的态势;加之新大气污染物排放标准即将实施,预计从2014年开始我国水泥行业将迎来新一轮复苏。

水泥投资拐点已显

统计数据显示,2013年前三季度水泥行业固定资产投资继续下滑,1至9月份水泥行业累计完成投资1020.01亿元,较2012年同期下跌5.97%。这是至2010年水泥行业固定资产达到最高峰值之后,持续第三年出现下滑。

另外,国家发改委官员近期透露,水泥等过剩行业,在2017年之前,将不再审批新建项目,故水泥固定资产投资,在今后的三年时间内,将持续下滑,甚至大幅走低。

2012年,水泥行业累计完成固定资产投资1379亿元,同比2011年降低7.0%,水泥投资自2010年创下历史高点后连续两年负增长。

2011年,水泥制造业完成固定资产投资1439亿元,同比下降8.3%。低于建材工业固定资产投资平均增速40个百分点,为五年来首度出现负增长,投资额在建材工业各行业中首度退居次席。

2001~2012年水泥行业固定资产投图(单位:亿元)

在2008年国家执行四万亿投资计划之后,以及汶川大地震灾后重建的需求,水泥行业在2009及2010年迅速加大了投资力度,深远的影响了整个水泥行业的发展,造成了近5年来水泥行业产能急剧增加,水泥行业产能过剩也日益凸显。

行业产能过剩对市场的影响在2011年下半年集中体现,特别是2012年的影响最为突出,水泥产能急剧过剩的地区,水泥企业大面积亏损。2013年之后,随着协同合作,以及新增产能释放接近尾声,国家严控产能政策频繁出台,水泥企业集中停窑等因素的影响,当年水泥业业绩有所回暖。

在行业总体产能过剩情况下,随着水泥业固定资产投资的持续走低,水泥业不再是投资者挤破头想要上新产能的行业,新投放生产线减少,持续回落的水泥行业固定资产投资数据显示未来行业供给端压力将继续减轻。

新增产能基本释放

2013年,全国新增水泥熟料产能0.99亿吨,比2012年新增产能数据1.6亿吨明显回落,大大低于之前业内预计的1.2亿吨。

截止到2013年底,全国共投产72条新型干法水泥生产线,合计年熟料产能8794.7万吨,折算成水泥产能为11697万吨。和2012年新增的102条生产线相比,减少30%左右。

另外,加之水泥行业固定资产投资持续回落,国家要求停止审批新建线,水泥新增产能或许在2014年底之前,就将大部分释放完毕,随后水泥新增产能将出现停滞状态,这对产能过剩的水泥业来说,无疑是最大的好事。

2013年上半年发改委和工信部出台的《关于坚决遏制产能严重过剩行业盲目扩张的通知》中,明确提出坚决停建产能严重过剩行业违规在建项目;随着《指导意见》的推出,未来资金和政策会进一步收紧,水泥行业新增产能投放的幅度很可能会持续低于预期,行业供给压力将有所缓解。

《指导意见》之于水泥行业最大的政策亮点,在于要求尽快取消32.5标号水泥标准,并首次提出减量置换。而以往出台的政策,对于新增产能的控制只提出等量置换的方法。这次减量置换的提出,显示了政府下调产能总量的决心。

在今年即将出台的水泥新标准征求意见稿中,亦直接取消了32.5复合水泥标号,业内预计这将直接降低我国水泥产能达3亿吨左右。

我们可以预计,随着2013年年中,国务院的遏制产能文件下发之后,对水泥业新增产能的控制,将在2014年明显体现,预计今年水泥新增产能将继续减少,到2015年基本释放完毕已经开建的新增产能。

未来需求保持稳定

最新数据显示,2013年,我国水泥产量241440万吨,同比增长9.6%,增速同比加快2.2%。2013年,建材行业实现利润4526亿元,同比增长18.2%。其中,水泥制造行业利润766亿元,增长16.4%。

2013年水泥产量继续保持了超过亿吨的需求增长,不过增速却出现了下滑,预计随着我们GDP增速明显放缓,以及投资增速减缓,水泥需求增长将在最近两三年内达到峰值,之后出现一个高原期,然后回落。

在本刊前期的研究文章中也指出,国内水泥人均需求和累计人均消费量已经来到高峰期,一些地区,诸如京津冀地区已经达到峰值。就全国而言,固定资产投资比重整体也出现了下降趋势,特别是东部沿海地区不仅GDP增长开始减缓,固定资产投资也在呈下滑态势。

受到庞大人口基数带来的需求和高速城镇化的推动,中国投资增速已经经历了20年超过GDP增速的持续高增长,仅在1997和2007年金融危机当中有所下滑。

2012年末,中国投资占GDP比重达48.1%。根据评级机构惠誉统计,在2011年全球的固定资本形成当中,中国史无前例地占到21.4%,把其他新兴市场国家远甩在身后。

这样的投资速度刺激了建筑行业以及建筑设备、建材、工程机械等相关行业扩张。在2012年当中,中国消费了全球58%的水泥、47%的钢材和45%的铜。

固定资产投资活动放缓将导致上述行业收入和产能利用率下降,部分原本就处于盈亏平衡边缘的企业将陷入亏损,产能过剩的弊端也集中体现在这2012年。

进入2013年,去产能进入了最严格的一年,国务院及各部委多次发布遏制产能的政策,加之环保要求的升级,水泥业在这一年经历了从上半年的行业不景气,到后半年的复苏,这与产能遏制,和需求提振是密切相关的。

从前文我们已经可以得出“新增产能基本控制”的结论,而市场走向由供需决定,那么2014以及今后两年的水泥需求形式如何呢?

2013年中国水泥产量增长超过2亿吨,可见水泥需求仍然是稳步增长的。1月22日,发改委固定资产投资司副司长欧鸿总结了2013年投资工作特点并透露2014年的工作方向。他表示2013年全国固定资产投资增速回落。

2013年投资保持了平稳较快增长,投资对经济增长的拉动作用进一步加强。全年固定资产投资43.7万亿元,这是不含农户投资的数,名义增长19.6%,增速比上年回落1.1个百分点,扣除价格因素实际增长19.2%,回落0.2%。投资对经济增长发挥了重要的拉动作用。2013年投资对经济增长的贡献率达到了50.4%,比上一年提高3.3%。

在推进重点民生工程和基础设施建设的同时,按照国务院的部署,去年进一步加强了棚户区改造、中西部铁路、城市基础设施、节能环保、信息消费、养老等领域的建设和发展。

虽然,2013年固定资产投资出现回落,且在GDP下滑的情况下,水泥需求却依然出现了较大幅度增长。而2014年,机构预计GDP不会低于7.5%,随着城镇化的推进,我们相信2014年以至于之后的两三年内,水泥需求不会出现大幅下滑的情况。

另外,数据显示,2013年,全国熟料产量14亿吨,同比增长5.6%,低于水泥产量增速,导致2013年全国水泥/熟料配比为1.8,比2012年的1.7环比继续提升,且这一数据自2007年以来持续上行。水泥/熟料配比数据变化趋势亦显示近年来房地产、农村水泥需求整体增速高于基建需求增速。但是随着潜在的取消P.C32.5水泥政策的执行,该配比将会有所下降。水泥产能将出现实质性减少。

因此,在需求稳定的情况下,水泥产能得到了控制,水泥市场有望出现复苏。