2014开局平静厂商要稳住

2014-04-25中国农资刘颖

□《中国农资》记者 刘颖

一季度复合肥市场盘点:

2014开局平静厂商要稳住

□《中国农资》记者 刘颖

2014年第一季度,复合肥价格一直表现得很平静。供需关系的矛盾使得市场呈现“淡季不淡,旺季不旺”状态,2013年上半年以来,复合肥价格一直处于缓慢下滑的趋势,这种状态持续到今年第一季度,加之尿素今春的低迷表现,使得复合肥在本季一直需求比较平淡。

价格下滑

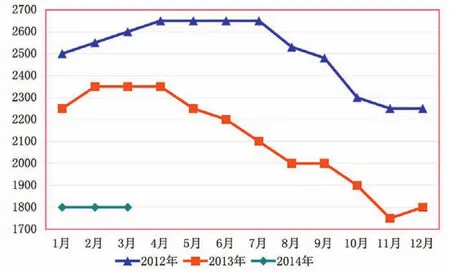

2013年1月中下旬尿素价格上涨,高氮肥成本增高,复合肥价格随之略有增长,45%氯基复合肥主流出厂报价为2250-2400元/吨,45%硫基复合肥主流出厂报价为2450-2600元/吨;2月国内复合肥市场价格平稳运行,受春运影响下游拿货放缓,45%氯基复合肥主流出厂报价为2350-2450元/吨,45%硫基复合肥主流出厂报价为2550-2750元/吨;3月原料市场氮肥、钾肥、磷肥价格保持平稳,复合肥市场整体报价平稳,45%氯基复合肥主流出厂报价为2350-2450元/吨,45%硫基复合肥主流出厂报价为2550-2750元/吨。

2014年1月45%氯基复合肥主流出厂报价为1800-1900元/吨,45%硫基复合肥主流出厂报价为2100-2200元/吨;2月,受运费及原料涨价影响,华东、华中等区域价格反弹,45%氯基复合肥主流出厂报价为1800-1900元/吨,45%硫基复合肥主流出厂报价为2150-2250元/吨;3月,尿素市场价格接连下跌,部分厂家高氮复合肥小幅下调30元,除高氮肥外,其他品种价格稳定,45%氯基复合肥主流出厂报价为1800-1900元/吨,45%硫基复合肥主流出厂报价为2150-2250元/吨,较前期无明显变化。

2012、2013与2014年45%氯基复合肥价格对比图

交易推迟

2013年春,全国天气变化多端,较往年同期相比较为恶劣、季节推迟。东北地区降温降雪大风,西北地区持续干旱少雨,南方则暴雨冰雹天气,对化肥行业的运输、下游采购等方面均造成一定影响,天气的不理想影响了下游拿货,推迟了市场的启动时间。

2014年华北、西北地区市场行情低迷,春耕主要用肥尿素从节后的1700元/吨一路下滑到1500元/吨,高氮肥价格随之小幅下调,交易量也不甚理想,使得经销商、农民在购肥方面都非常谨慎;同时由于购肥的渠道非常多,很难形成规模,为了规避风险,他们的储备量也在减少。受此影响,下游的交易进程放缓并推迟。

记者观点

铁路运费影响小2014年2月14日,国家铁路货物统一运价率平均每吨公里提高1.5分钱,对于二铵的影响颇大。对复合肥而言,复合肥的厂家众多,500公里的半径内均采用汽运,即使采用铁运,些许经济压力不足以让经销商其放弃经营多年的品牌,他们有固定的客户,销售比较顺畅。

土地流转加速转型近年来,土地流转在全国进行得如火如荼,土地集中诞生了很多种植大户、专业合作社以及涉农服务公司。2013年曾有内业人士分析,中小经销商逐渐会被市场淘汰。种植大户绕开经销商与厂家直接对接,使得经销商不得不寻求转型之路,从单纯卖化肥向卖“服务+技术”转变。

这两年的市场低迷主要还是供需矛盾造成的,化肥过剩的产能使得行业必须要经过强有力的大洗牌才能净化市场,这个过程需要若干年。在此过程中,厂商都在寻求转型之路,资金、技术、服务、品牌、渠道是他们能够在市场上存活下来的基础,大浪淘沙,优秀的厂商们,请坚持住。

复合肥周评

复合肥春季销售差强人意

市场动态

本周复合肥春季市场价格混乱,区域性价格明显,同时,为了压缩中间成本,品牌本地化的趋势也更加明显。春季复合肥生产旺季也基本结束,据厂家反映,今年春季整体销售情况差强人意。据统计,山东大企业总体开工率七到八成,全国平均开工略低于五成。近期山东市场除高氮肥小幅下调外,通用配比主流价格平稳。

短期内原料支撑很有限,春季刚性需求维持经销商拿货。硫酸钾缺货导致部分装置限产,新单成交并不乐观,而山东地区尿素价格继续下跌。目前原料市场涨势不足,复合肥缺少实质支撑,加之尿素疲软下滑,复合肥后期调涨可能性不大。华东、华北、华南等区域果蔬经济作物春季肥销售接近尾声,经销商库存较为充足。后期需求集中在中原玉米备肥和南方水稻补货。短期若原料行情难以上行,市场需求释放的进度将直接影响复合肥价格是否继续保持稳定。

国内部分复合肥厂家出厂价(单位:元/吨)