房地产投资、消费和进出口与经济增长关系研究

2014-04-25徐海锋

杨 整,徐海锋

(四川大学 经济学院,成都 610064)

0 引言

从2001~2013年,我国的GDP从108,068.22亿元增长到了568845亿元,增长率高达426%,成为世界上第二大经济体,其中全社会固定资产投资从37,213.50亿元增长到448134.91亿元,增长率为1104%,对GDP的累计贡献度高达89.18%。而房地产投资作为固定资产投资中的重要组成部分,已成为影响我国经济的支柱产业。成都市从2001~2013年,GDP从1492.04亿元增长到2013年的9108.9亿元,其中明显跟随增长的因素有消费额、全社会固定资产投资以及进出口总额。

本文首先对2001年到2013年成都市的数据进行整理,对成都市GDP,消费额,房地产投资额以及进出口总额的相关性进行分析,并比较名义变量和实际变量所带来的不同的结果,通过协整分析,说明这三个因素因素对GDP的内在影响。

1 数据统计描述

1.1 成都市全社会固定资产投资额与房地产投资额

通过对成都市全社会固定资产投资额以及房地产投资额的整理,从2001~2013年,成都市固定资产投资总额从582.21亿元增长到6501.1亿元,增长率为1017%;房地产投资额从170.76亿元增长至2110.3亿元,增长率为1136%,并始终保持占比30%左右。一方面说明成都市房地产投资额增长迅速,另一方面说明房地产投资额在全社会固定资产总投资中占据重要位置,会对GDP会产生影响。

1.2 成都市GDP与房地产投资额

2001~2013年成都市房地产投资额从170.76亿增长至2110.3亿,其中成都市房地产投资依存度呈明显上升趋势,除了08,09年外,房地产投资对成都市GDP贡献一直较大并明显拉动经济增长百分点。其中,

房地产投资拉动经济增长百分点=房地产投资对基金贡献度*GDP增长率

1.3 成都市GDP与消费额以及进出口额

历年数据显示,成都市的历年消费额随GDP增长而增长,且成都市的消费率基本稳定在40%左右,这也与我国的平均水平相差不大。其中,消费率=消费额/GDP。总的来看,成都市进出口总额呈递增趋势,并且除了2001年是逆差外,其余年份均为顺差。

2 研究方法和数据处理

2.1 研究方法

本文采用eviews6.0对成都市相关数据进行实证分析,力求增大数据量,提高结论的可信度,采用相对频数较高的季度数据。为了消除异方差,增强数据平稳度,将所有的时间序列取自然对数。

2.2 剔除价格因素和季节因素

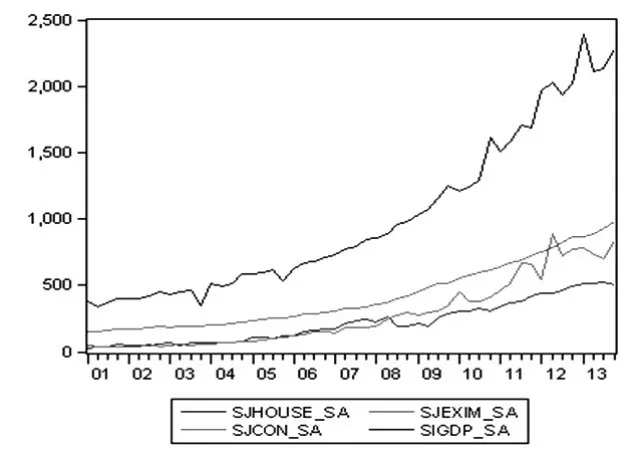

由于所采用的数据来自2001~2013年,该时间序列会受到物价水平和季节因素的影响,因此为了结论的准确性和可信性,在实证之前将名义GDP、名义房地产投资额、名义社会消费总额以及名义进出口额转化为实际数额,并通过 X-12-ARIMA季节调整,减少波动,使数据更为平滑。下图反映的就是数据调整之前和调整之后的对比。

表1 平稳性检验结果

图1 数据调整之前

图2 数据调整之后

2.3 单位根检验

运用eviews6.0对所采用的季节调整后的序列进行平稳性检验,结果如表1所示。

3 实证检验

3.1 实际变量的实证检验

从以上变量的单位根检验结果可以看出来,所有的数据变量都是一阶单整。由于GDP是与投资、消费、进出口差额存在线性关系,同时,房地产投资又是投资中的重要组成部分,因此本文可假设设立方程如下:

3.2 名义变量的实证检验

基于名义变量用同样的方法再次进行检验,经整理可以得到如下结果见表2。

表2 名义变量的检验结果

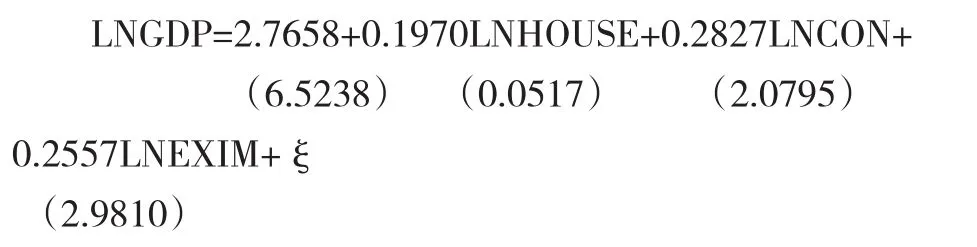

括号里面的数为T检验值。从经济意义上来看:成都市的国民经济收入和消费量,进口额和房地产投资额存在正向关系,其中影响因素最大的是消费额,其次是进出口总额,再次为房地产投资额。总的看来,当其他因素不变时,成都市LNHOUSE变动为1时候,LNGDP变动为0.197,影响接近20%。

3.3 基于名义变量模型的进一步研究

为了更进一步研究房地产投资额,消费额和进出口额对成都市GDP时候有长期稳定的影响,再对以上变量进行协整检验。

3.3.1 模型定阶

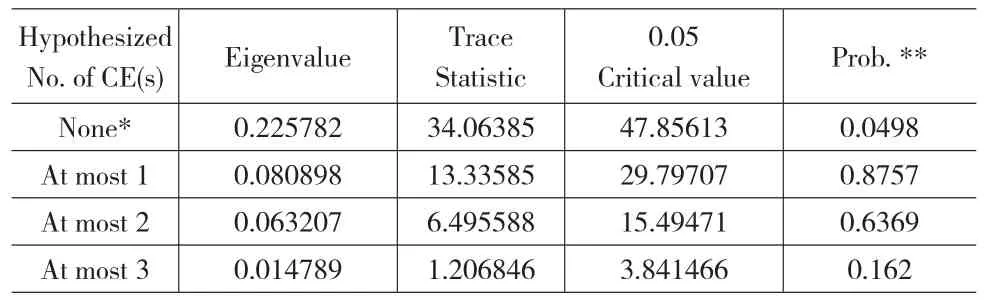

为了使模型有更强的可信度,并保证一定的自由度,消除误差项的自相关,本文选定3阶,在AIC准则下,用Johnsen检验得出一个协整方程,如表3所示。

表3 Johnsen检验的协整结果

3.3.2 VAR模型

(1)模型的稳定性检验

在JohnSen检验定阶后,取阶数为3,用VAR中的F矩阵的单位根来进行稳定性检测,如图3所示,在阶数为3的情况下,所有的单位根都分布在单位圆中,故VAR是稳定的。

图3 VAR模型的单位圆检验

(2)VAR模型的矩阵输出结果

从拟合度来看,整体拟合度较好,说明VAR模型的输出结果对整体具有较强的解释性。为了再具体观测,三个因素对GDP的冲击作用,在此对其进行脉冲分析。

(3)脉冲响应分析

图4反映在一个新息的冲击下,房地产投资额度对收入的影响。很明显可以看出,从第1期到第10期,房地产投资额对收入的影响呈现正向冲击的作用,并且强度没有减弱的趋势。

图5中反映在新息的冲击下,进出口额对收入的影响。可以看出,在第一期的时候,出现最大值,并急剧减少,于第四期开始趋于平稳。整体效果呈现正向冲击。

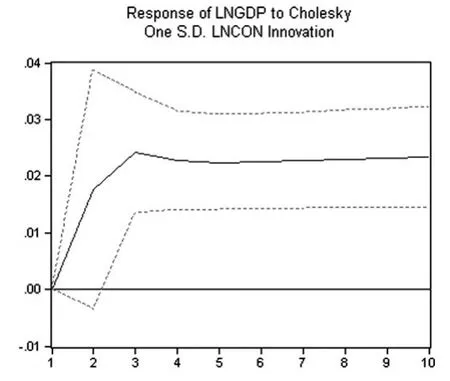

图6所示一个新息的冲击下消费额对收入的影响,从1-3期消费额对收入存在正向冲击,急剧上升的态势,并于第4期开始趋于稳定,整体效果呈现正向作用。

(4)方差分解

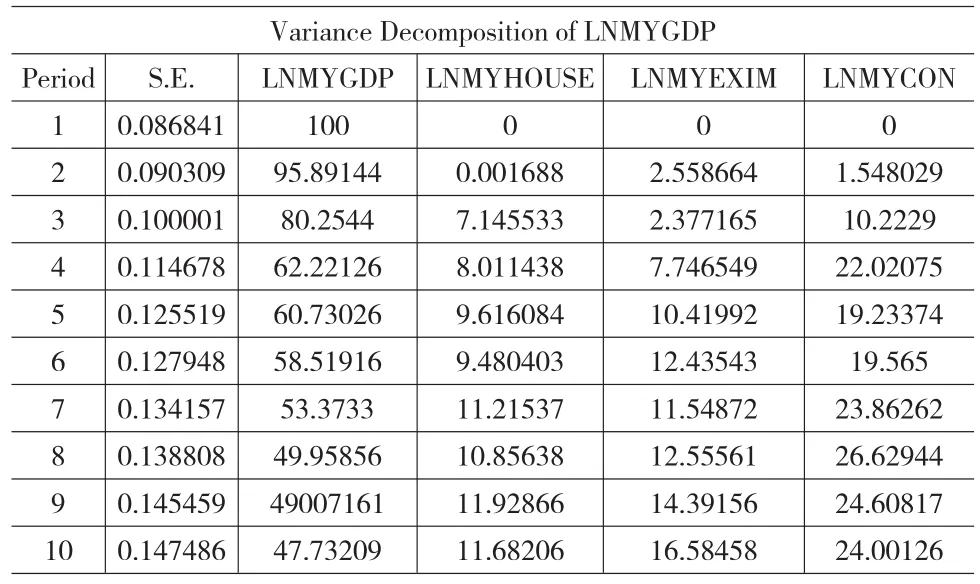

为进一步考察各个变量对结构冲击的贡献程度,在此对VAR模型进行方差分解,结果见表4所示:

如表4所示,可以看出,在滞后10期的情况下,作为被解释变量的GDP本身受前期影响,存在47.732%的贡献度,其次是解释变量消费水平存在24.0013%的贡献度,进出口额存在16.5846%的贡献度,而房地产额存在11.6821%的贡献度。三个变量对GDP的贡献程度结果为:消费>进出口额>房地产投资额。

图4 房地产投资额对GDP的脉冲响应

图5 进出口额对GDP的脉冲响应

图6 消费额对GDP的脉冲响应

4 结论

本文通过选取2001~2013年的季度数据,对成都市经济增长影响因素进行实证研究,得出以下结论:

(1)房地产投资对成都市经济增长存在正向的促进作用,但是整体对经济增长的影响要小于消费。假设其他因素不变的情况下,只考虑房地产投资对经济的影响,可以看出,每当房地产投资增加1个单位的时候,会促进成都市经济增长0.197个单位。同理,当消费增加1个单位的时候,将促进成都市经济增长0.2827个单位,当进出口额增加1个单位的时候,将促进成都市经济增长0.2557个单位。在考虑多因素共同作用于经济增长的时候,明显可以发现,消费对经济的拉动作用大于进出口额和房地产投资。

表4 方差分解结果

(2)从脉冲分析可以看出来,房地产投资对GDP的作用有稍微的滞后,在1-4期都相对比较不那么显著,而5-10期都有明显的驱动作用,相比于消费对GDP的冲击,在1-2期快速产生正向影响,并在以后期数保持在高位的正向作用,说明消费对经济增长的作用滞后较短,能快速促进经济增长。进口额对GDP的影响则在主要表现在初始阶段,但是作用强度快速下降至稳定水平,说明进出口额的显著拉动作用并不持久,这是反映了政府不应该依赖进出口,而应该注重国内消费的提高。

总的看来,房地产投资额、消费和进出口额对成都市经济增长都呈现正向作用,其中也明确反映出了我国应该抓住时机加快经济结构转型拉动内需,使我国经济增长具有可持续性。

[1]苏盛安,赵付民.我国GDP、消费、投资和进出口贸易之间的协整分析[J].统计与决策,2005,(5).

[2]宇琰,许鹏.房地产投资、固定资产投资和GDP关系研究[J].武汉理工大学学报,2008,(12).

[3]张世晴,陈文政.进出口额与GDP增长的联动关系——基于1978~2007年数据的分析[J].财经科学,2009(12)总261期

[4]吴嵩.中国房地产投资与经济增长的计量分析[J].技术经济与管理研究,2010.

[5]贺文化.房地产、经济增长与宏观经济政策[J].西部论坛,2012,(3).

[6]李旸,谢建军,陈少炜.四川省房地产市场现状与趋势分析[J].天府新论,2013.