他山之石 可以攻玉

——“二八定律”和“长尾理论”在财政监督检查中的借鉴应用

2014-04-24傅永红

●傅永红 李 博

他山之石 可以攻玉

——“二八定律”和“长尾理论”在财政监督检查中的借鉴应用

●傅永红 李 博

一、企业管理中的“二八定律”和“长尾理论”

“二八定律”,即80/20效率原则,是意大利经济学家帕累托于1897年发现,指在一切事物的因和果、努力和收获之间,普遍存在着不平衡关系,典型的情况是:80%的收获来自20%的努力,其他80%的努力只能带来20%的结果。

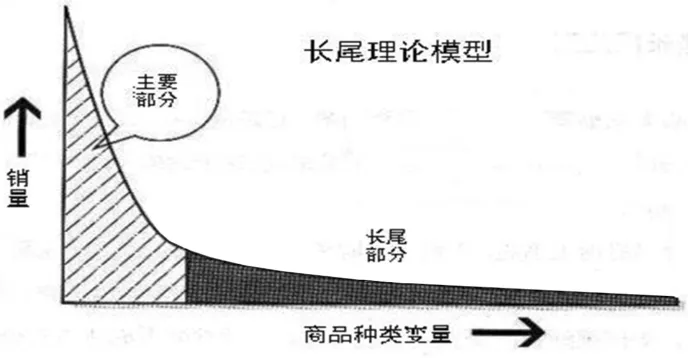

“长尾理论”这个概念提出要晚于“二八定律”,它是由Wired杂志主编Chris Anderson在2004年提出。Chris在文章中谈到:未来的商业和文化产品的销售不在于热门产品,不在于传统需求曲线的头部,而在于需求曲线中那条无穷长的尾部。举一个市场的例子,亚马逊网上书店成千上万的商品书中,一小部分畅销书占据总销量的一半,而另外绝大部分的书虽说个别销量小,但凭借其种类的繁多积少成多,占据了总销量的另一半。从“长尾理论”模型图中可以发现,阴影部分和灰色部分的面积大约相等。总的说来,长尾市场表示原本不被看好的市场或者不能带来利润的市场,但最终却带来了可观的利润和效益。

图1

注:主要部分为少部分畅销书的总销量;长尾部分为种类繁多的其它书籍的总销量。

其实这两者并不矛盾,相反,它们是辩证统一的。就拿亚马逊网上书店来说,既有少量畅销书的品牌效应,又有其它各类书籍的繁多种类,两者相得益彰,共同形成了书店的独有特色。畅销书是市场渗透的深度、是点,其它书籍是市场渗透的广度、是面,以点带面、以面促点本来就是市场营销策略之一。

二、“二八定律”和“长尾理论”对财政监督检查工作的借鉴意义

“二八定律”和“长尾理论”在财政监督检查中也具有重要的借鉴意义,启示我们要不断探索创新,抓住重点、破解难点、扩大检查覆盖面的新思路和新办法。

(一)抓点,用好“二八定律”

“二八定律”在财政监督检查中,即是要求管理者不能“胡子眉毛一把抓”,在解决问题中要善于抓住重点、抓事物的主要矛盾。运用好“二八定律”,就能在工作中把握主动,达到事半功倍的效果。

1、突破重点,推动全局,以攻克20%的工作重点、难点,辐射带动解决剩余80%的工作任务。由偏重微观层面向关注宏观层面的监督检查转变,更加注重从完善体制、机制、制度以及政策层面思考检查发现的问题,强化对检查中发现的常见问题研究分析,不断总结经验,以达到纲举目张的效应。笔者对三年来内部监督检查查出的问题进行了梳理,相似的问题每年都会重复出现,且占问题总数的比例较高。由此,应结合监督检查指南,针对常见问题,加强检查人员的培训,以提升检查效率。在财政收入逐年稳步增长的情况下,随着财税法规制度的不断完善,各类专项资金检查的开展,各部门各单位的财政财务管理越来越规范,财政资金使用的安全性和规范性得到了一定保证,使得各级各部门和全社会更加关注怎样避免财政资金的损失浪费,怎样保证财政资金的使用效益。这就促使我们要创新检查思路,由财政资金合规性检查向财政资金合规性检查与绩效监督检查并重转变。

2、抓住检查重点。80%的问题往往来自于20%的检查对象。检查要突出重点热点,选准对象。以三年来非证券资格会计师事务所执业质量和内部管理检查结果为例,据统计,2011-2013年达到警告及以上行政处罚标准的会计事务所的比例分别为 10%、17.5%、16.25%,该组数据很好地体现了“二八定律”的思想。

3、针对财政监督机构人员有限。工作任务繁重的现状,管理者要不断优化人力资源配置,将有限的人力用在确保重点项目的检查上,进一步提高效率。

(二)扩面,用好长尾理论

“长尾理论”在财政监督检查中,即是要求我们不要忽视大量的非重点检查对象,如资金量小的专项资金或小型会计师事务所,因为它们之和巨大,足可以与原来我们认为的重点检查对象相匹敌。以某预算职能管理机构管理的专项资金为例,该机构管理66个专项资金,其中重点专项7个,重点专项的资金量占总资金量46.60%,非重点专项则占总资金量的53.40%。再以2012年某省会计师事务所业务收入指标为例,综合排名的前百强中,大型所2家,中型所13家,小型所85家,其中:大型所和中型所收入之和为 55270.96万元,小型所收之和为37295.16万元。如果再考虑到百强之后的小型所“长尾”,“长尾理论”的意义就体现得更加明显。这就要求我们进一步加强财政监督信息化建设,充分利用信息技术强化对长尾部分的监督管理,以此降低监督管理成本,提高监管绩效。

三、“二八定律”和“长尾理论”在财政监督检查工作中的应用

(一)内部监督方面

一是突出重点,加强内部监督检查。对历年检查发现的问题进行梳理,总结出常见问题,进一步充实完善监督检查指南,并在来年的检查中重点关注,同时研究制订相应的内控制度及管理办法,从源头上避免问题的再次发生,做到未雨绸缪;在完善监督结果通报制度的基础上,加大监督检查结果运用力度,将检查结果纳入转移支付和专项资金分配的因素范围,作为下年度预算安排和调整核减结转项目支出的重要依据,凸显监督检查的影响力和生命力。二是改进方式,强化日常监管。强化对内部各机构的日常化监管,完善各预算职能管理机构资金文件报备台账建设,做到事中监督,规范行为,防范风险,提高效能,促进财政管理科学化精细化水平的提高。

(二)会计监督方面

一方面,在每年检查对象的选择上,重点关注以前年度未检查、或受过处理处罚,以及涉及举报的单位;对以前年度处理处罚过的单位,制定了回访制度,重点检查和了解整改要求是否落实到位,并提出指导性意见,以点带面,努力达到“处罚一家单位,整治一片区域”的良好效果。另一方面,面对会计师事务所中小型所占大多数的现状,“不治已病治未病,不治已乱治未乱”,针对日常监督中发现事务所或注册会计师违规线索的、涉及举报等情形,制订出台了《会计师事务所和注册会计师约谈提示办法》,既有效地解决了财监机构人少事多的矛盾,扩大了监督对象范围,又及时高效地查处了个别存在的问题,将大量的小型所“长尾”纳入到日常监管的范围。建立和完善约谈制度,既是依法监管、科学监管的重要体现,更是着眼于“不治已乱治未乱”,实现事前监管的有效方法。

(三)支出监督方面

以前受信息化程度不足的影响,对大量的小型专项资金的监管成本较高。如果对小型专项也如同重点专项一样进行监管,不符合成本收益原则。随着金财系统的完善发展,这就使得对大量的小型专项资金进行监管成为现实。在对重点专项进行重点检查的同时,运用金财系统对大量的小型专项资金进行动态监控,保障财政资金安全,以此确保财政资金流向哪里,财政监督检查就延伸到哪里。

(四)绩效监督方面

积极拓展绩效监督范围,进一步完善绩效监督指标及评分体系,规范组织方式和操作流程,一方面是按30%的比例对社会热点、民生相关的项目绩效评价情况开展现场督查、重点核查,另一方面是对其他70%的项目的非现场督查项目,由监督机构人员对绩效评价的项目资料收集的完整性、真实性,项目评价的合理性、合规性,分项报告的规范性等进行考评。用优化的方式方法,在人员有限的情况下,保证绩效监督对检查项目的全覆盖。■

(作者单位:四川省财政监督检查局)