2013年生猪市场回顾及2014年走势预测

2014-04-24刘艳芳

刘艳芳

(中商流通生产力促进中心,北京 100006)

2013年生猪市场回顾及2014年走势预测

刘艳芳

(中商流通生产力促进中心,北京 100006)

受生猪供给总体比较充足、黄浦江死猪事件、政府临时收储冻猪肉及“八项规定”下的需求减少等因素影响,2013年全国生猪及猪肉价格较上年小幅下降,养殖收益明显下滑。由于目前能繁母猪存栏量依然较多,生猪行业产能偏高,预计2014年,生猪市场供给偏高的状况依然存在,上半年生猪价格将走向谷底,下半年有望缓慢回升。

生猪市场;产能偏高;养殖收益;波动周期;价格预测

1 2013年生猪市场走势分析

1.1 生猪价格先降后涨,全年价格低于上年水平

2013年,全年生猪价格走势呈先降后涨的态势,与2009年走势基本相同。不同点一是2013年4~5月份,受H7N9流感事件、“假羊肉”事件、国家冻猪肉收储等因素影响,猪肉价格提前上涨;二是年底终端需求小于之前预期,养殖户对年后行情持悲观心态集中出栏,造成市场供大于求,猪价反季节性下跌。

农业部网站数据显示(图1),2013年全国生猪出场均价15.13元/kg,同比下降0.3%。其中,12月底生猪出场价为15.73元/kg,较年初下降5.6%,较年内最低水平上涨24.6%,同比下降3.6%。政府网站数据显示,2013年全国规模以上屠宰企业白条肉出厂均价20.38元/kg,同比下降1.3%。其中,12月底白条肉价格21.02元/kg,较年初下降5.1%,较年内最低水平上涨19.0%,同比下降3.7%。

1.2 全年生猪供给较多

生猪市场供给过剩是生猪价格下跌的主要原因。2011~2012年,由于生猪价格较高,养殖户对后市预期较好,生猪产业扩张迅速,生猪存栏量不断增加(图2),根据农业部监测数据测算,全国4 000个监测点能繁母猪存栏量由2011年4月的4 695万头,不断上涨至2012年10月的5 078万头,涨幅为8.2%。之后虽然存栏下调,但下调幅度有限。截至2013年12月底,能繁母猪总存栏接近5 000万头,仍然大大过剩(图2)。国家统计局数据显示,2013年全年,猪肉产量5 493万吨,较2012年增加2.8%;生猪出栏71 557万头,较2012年增加2.5%。

1.3 全年猪肉消费增速放缓

作为猪肉消费大户的餐饮业因受到“三公消费”减少的影响,需求下降,这是导致猪肉价格走跌的重要原因之一。国家统计局近日公布的最新数据显示,2013年全国餐饮业收入累计25 392亿元,同比增长9%,其中限额以上企业(单位)餐饮收入累计8 181亿元,同比下降1.8%。我国餐饮业结束了连续23年来的两位数增长,首次出现个位数增长。北京市餐饮业首次出现负增长,北京统计局数据显示,在2013年1~11月,北京餐饮企业收入除了10月份同比微涨0.9%以外,其余各月都是负增长,其中5月份降幅最高,达到-10.3%,降幅最低的也达到-3%。

图1 2009~2013年生猪价格月度走势图

1.4 养殖收益下滑明显

近几年,国内玉米生产形势良好,玉米产量不断创新高,加上玉米酒精、淀粉等下游加工业需求疲软,全年玉米消费不旺,价格有所回落,但在国家临时收储政策支撑下,下跌幅度有限。国家粮油信息中心数据显示,2013年东北购销企业玉米出库均价为2 184元/吨,同比下跌3.6%;华北饲料企业玉米进厂均价为2 293元/吨,同比基本持平。豆粕价格全年涨幅明显,超过10%。同时,中国饲料工业协会数据显示,2013年,育肥猪配合饲料价格同比上涨6.2%,育肥猪浓缩饲料同比上涨4.9%,大猪预混合饲料同比上涨8.4%。

饲料价格的上涨和生猪价格的下跌,压缩了养殖户的利润空间。据国家发改委监测,2013年全国生猪主产区猪粮比价6.24∶1(图3),高于盈亏平衡点,与2012年基本持平。但受养殖中度亏损期长达两个月的影响,2013年生猪养殖收益较2012年有所下降。全年价格除4、5月份外,其他月份均高于成本价,但远低于生猪盈利15%的合理价格水平(图4)。据调查,2013年养殖企业出栏一头100 kg的育肥猪利润约为30元,较2012年下降近40元。

2 2014年生猪市场影响因素分析

图2 2009~2013年生猪和能繁母猪存栏量月度走势图

图3 2011~2013年月度猪粮比价走势图

图4 2009~2013年生猪出栏价格、成本价及合理价

2.1 养猪成本继续保持高位

饲料原料价格波动多年来一直是饲料产品价格变化的主要因素,国际、国内市场化成为决定性因素。玉米方面,全球玉米供应充足,国内产量增加,国家统计局预计2013年我国玉米产量达到2.15亿吨,比2012年增长4.6%,连续第四年增产。但在国家定向收储和高成本的支撑下,2014年玉米价格可能继续小幅上涨。豆粕方面,受美国种植成本较高和畜禽存栏水平较高的影响,豆粕价格可能保持高位。除了饲料成本,人工成本也在上涨,据统计数据显示,2013年一线城市的人工成本升幅达到8%,2014年将更高。同时受环保约束、社会物价水平等多方面因素影响,2014年全年生猪养殖成本将继续保持高位。

2.2 市场供给仍将过剩

目前能繁母猪存栏水平较高,产能过剩。尽管2013年9月份以来,能繁母猪产能有所下调,但是下调幅度非常有限。根据农业部数据推算,2013年12月底,能繁母猪存栏量为4 938万头,与近五年的峰值水平相当(2009年1月底达5 010万头),能繁母猪占生猪总存栏比例为10.8%,远高于正常水平。随着养殖技术的不断进步,母猪生产力逐年提高,即产出同样数量的商品育肥猪所需母猪数量会逐年减少,2014年生猪养殖行业产能将面临过剩状态。预计2014年全国生猪出栏量或达7.1亿头,生猪行业产能过剩仍将较突出。

2.3 需求方面难有改进,仍以季节性波动为主

在2014年整个宏观经济形势下,整体消费难有大的回升。猪肉需求主要包括居民消费、团体消费和餐饮消费。2014年居民消费和团体消费变化不大,餐饮消费特别是高端餐饮消费将仍受“八项规定”影响,铺张、奢侈的消费有可能继续萎缩,这在一定程度上对猪肉消费产生影响。整个2014年的消费波动,将主要以季节性和节日性的消费波动为主。

2.4 2014年需关注疫情情况

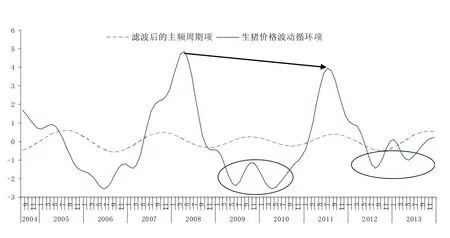

图5 生猪价格波动循环项及主频周期项

随着我国生猪产业的不断发展和牲畜跨省调运愈加频繁,生猪疫病暴发呈现出高频率、高危害、覆盖面大的特点,复杂程度不断增加,防控愈发困难。猪病对养猪生产的危害日趋严重,尤其是传染性疾病,已成为制约我国生猪产业健康、稳定发展的重要因素。生猪疫病是影响2014年生猪市场预测的重要因素之一。

生猪价格过高时,需要警惕食品安全事件;生猪价格过低时,需要警惕疫情的发生。2014年生猪市场可能迎来市场周期波动的低谷,为了降低成本,部分养殖企业会在饲料、防疫等方面减少开支,这就可能导致2014年的猪病发生概率增加。如2005年下半年至2006年上半年,养殖户亏损严重,2006年夏季全国生猪蓝耳病疫情大规模暴发,之后生猪存栏减少,价格大幅上涨。

3 2014年猪价走势预测

生猪价格的波动可以分解为:1)趋势性波动。这主要受我国猪肉消费量逐年小幅增加、成本不断增加的影响,整体来看,猪肉价格逐年上涨,其涨幅是有一定规律性的;2)季节性波动。主要是受国内居民季节性和节日性消费影响,也有一定规律可循;3)循环性。由于我国养殖业存在“蛛网现象”,从生猪卖难→价格下跌→宰杀母猪→生猪供给减少→价格上涨→养殖信心增强→生猪供给增加→生猪卖难,出现了生猪市场周期性的循环;4)其他的随机扰动项目。即其他随机因素导致的价格波动。生猪价格波动的循环性是引起生猪价格大幅波动的重要原因,也是我们研究生猪价格波动的重点。

我们采用国际上通常采用的X-12季节调整方法对生猪价格进行分解,可以得到生猪价格波动的循环性,我们对生猪价格的循环项进行滤波分析,可以提取出生猪价格波动的主要波动频度和周期。

从生猪价格波动的循环项(周期项)中可以看出(图5),生猪价格波动的周期在缩短,波动幅度在减小,生猪价格底部的调整期在延长;还可看出,未来半年,生猪价格将处于下降周期,预计2014年将达到谷底。由于2013年11月能繁母猪的存栏已经开始调整(图3),2013年12月生猪的总存栏已经开始下降(图2),结合消费的波动分析,预计生猪价格将在2014年6~7月份达到谷底。从主频周期项可以看出,生猪价格的主频周期项比较明显,基本上是两年就有一个主频周期,目前处于主频周期的小波峰,未来将下降。

F326.33

B

1673-4645(2014)02-0022-04

2014-02-11