大多数二铵企业出口订单仍在商谈中

2014-04-22

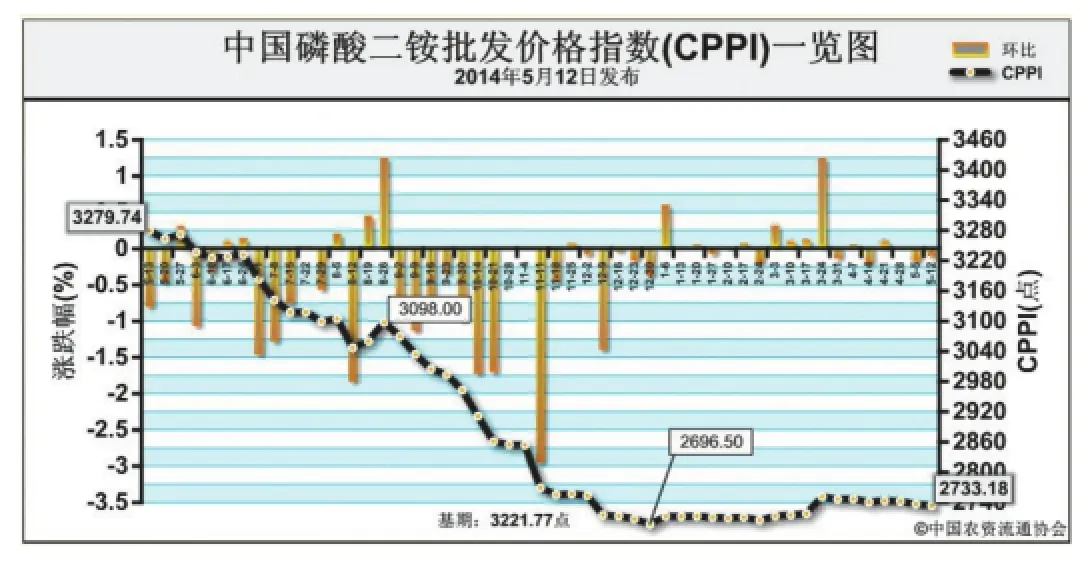

中国二铵批发价格指数分析

大多数二铵企业出口订单仍在商谈中

5月12日中国磷酸二铵批发价格指数(CPPI)为2733.18点

上周(5月5日-5月9日),国内磷酸二铵市场疲软运行,价格低位走稳。5月12日,中国磷酸二铵批发价格指数(CPPI)为2733.18点,环比下跌3.50点,跌幅为0.13%;同比下跌546.56点,跌幅为16.66%;比基期下跌488.59点,跌幅为15.17%。

供给情况:二铵企业国内走货基本停滞。淡季出口窗口期临近,企业出口谈单、集港均正常进行中,港口库存增加。原材料硫磺价格小幅上涨,但对二铵整体影响不大。二铵企业受需求减少影响,开工率略有下降3.3%,约为54%。

需求情况:国内市场进入需求空缺期,仅华北、华东少数经销商还有补货需求。随着窗口期的临近,出口签单进展情况尚可,但价格暂未敲定,大多数二铵企业出口订单仍在商谈中。

国际市场:上周国际二铵市场持续疲软,局部价格小幅下滑。其中,美国坦帕港离岸价为436-446美元/吨,与前周相比,低端下降5美元/吨,高端下降5美元/吨;突尼斯离岸价为461-481美元/吨,低端下降10美元/吨,高端下降20美元/吨;摩洛哥离岸价为461-481美元/吨,波罗的海/黑海离岸价为426-446美元/吨,中国离岸价为416-431美元/吨,均持稳。

国内市场:根据协会价格监测系统显示,上周受监测的18个省区价格整体持稳,局部出现小幅下滑。其中,除湖北、甘肃2个省份分别上涨3.96%、0.05%外,河北、吉林、黑龙江、安徽、新疆5个省区价格分别呈现小幅下跌,跌幅在0.48%-4.00%之间,安徽省跌幅最大,其余省份价格保持不变。

夏季市场用肥以高氮肥为主,对磷铵需求极少,后期国内市场仍以疲软为主。受国际磷肥市场的低迷走势影响,淡季出口窗口期并未给二铵出口市场带来明显利好支撑。二铵企业集港正常进行中,但出口谈单压力较大,价格仍是影响签单的最大障碍。综上所述,预计后期二铵市场仍以稳为主,价格或出现局部窄幅波动。

(来源:中国农资流通协会)