我国电煤价格运行机理研究*

2014-04-20周顶峰

刘 玥 周顶峰

(中国矿业大学管理学院,江苏省徐州市,221116)

2012年12月,国家发改委发布了 《关于解除发电用煤临时价格干预措施的通知》,电煤价格再次成为社会关注的焦点。电煤作为我国发电最主要的原料,其价格近些年来持续剧烈变化,其根源在于煤炭行业和电力行业的市场化程度不同。由于电能是重要的生产和生活资料,电价的波动会对整个国民经济和居民生活产生影响,所以目前我国电价由政府管制。不同于电力价格,电煤价格则经历了市场化的改革进程。1994-2001年,国家对电煤价格实行指导价;2002 年开始,取消了电煤指导价,电煤价格逐步放开,这样一来,电煤价格随市场变化,电价受政府控制,使得电力企业在电煤交易的价格谈判中经常处于被动;2004 年底,为缓解煤电价格冲突,国家建立了煤电价格联动机制;2006年,政府宣布不再直接干预电煤价格,但随着电煤价格的上涨过快和持续高位,2011 年底,国家再次对电煤价格实施临时干预政策;直到近期出台的 《国务院办公厅关于深化电煤市场化改革的指导意见》,决定取消电煤价格双轨制,电煤价格由煤炭企业和电力企业自主协商确定,铁路运输作为电煤交易的重要一环,国家首次放开了煤炭运力配置,从长期来看这也为铁路电煤运价放开打下了基础,与此同时,进一步完善了煤电价格联动机制,这表明我国在解决煤电价格矛盾问题上又向前迈进了一步。煤炭供需双方在电煤价格协商中争执不下,客观上反映了我国缺乏合理的电煤价格信号作为引导,因此,需要全面探究交易市场中电煤价格的运行机理,明确其内部运行规律,有效把握电煤价格随市场的变化,为政府和企业决策提供参考。

目前,学术界对我国电煤价格运行机理的研究较少。刘劲松等人从成本收益的角度分析了煤炭价格的形成过程,认为煤炭价格除了包括生产成本和投资收益外,还应该加入资源成本和环境成本等。连璞等人探讨了影响电煤价格运行的因素,得出了市场结构、供需关系、成本和政策定位是导致市场中电煤价格波动的主要原因。李洋等人以电煤价格运行现存问题为切入点,提出应进一步完善煤炭市场交易体系,具体做法有加快全国和区域煤炭交易市场的建设、完善电煤价格指数的编制、健全政府部门的监管制度等。这些研究大多集中于分析电煤价格运行的某一方面,缺乏对这一过程所遵循规律的探索和总结。本文以过程研究为中心,结合经济学相关理论,针对市场中电煤价格运行机理进行分析和论述。研究电煤价格运行机理,揭示交易市场中电煤价格运行的特点和规律,能够为电煤价格未来走势的预测提供理论依据,有助于供需企业进行价格协商,引导良性的生产和消费,从而缓解煤电冲突、保障能源供应安全。

1 理论模型

本文旨在探讨交易市场中电煤价格的运行机理,为建立相应的理论模型做出以下6点假设:

假设 (1):市场交易主体是指电煤的生产方、运输方和使用方三方,即煤炭企业、铁路部门和电力企业,本文针对煤炭企业和电力企业在电煤合同里签订的价格为电煤到厂价这种情况,研究电煤价格的运行机理;

假设 (2):交易主体中煤炭企业所处的市场为垄断竞争市场,即煤炭企业为多个,电力企业所处的市场为寡头垄断市场,即只有少数几个电力企业,铁路部门则只有一家,属于垄断行业,鉴于铁路电煤运价市场化符合未来的发展方向,文中讨论的是铁路运力放开、运价由市场决定的情形;

假设 (3):市场中煤炭企业的数量远远多于电力企业,一家电力企业往往需要向多家煤炭企业购煤才能满足其电煤需求;

假设 (4):任一煤炭企业和电力企业进行电煤交易的前提是两者之间存在铁路运输通道;

假设 (5):煤炭企业和电力企业针对电煤的价格进行谈判,市场中各煤炭企业提供的煤质是相同的且是可靠的;

假设 (6):煤炭企业和电力企业的价格谈判过程中,双方都是出于理性的考虑报价,即追求各自的利润最大,价格底线是利润为零,在对方出价超出自身可承受范围的情况下,谈判双方各只有一次不接受并重新报价的机会。

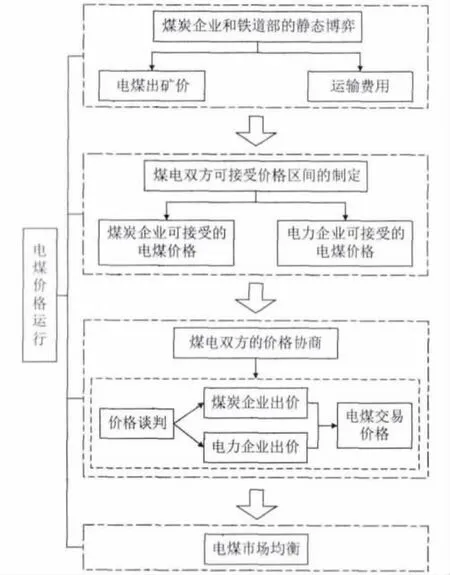

本文研究煤电双方签署电煤到厂价这一情况,运输费用由煤炭企业和铁路部门协商确定,由此电煤价格的运行过程可分为三个阶段,如图1所示。

第一阶段是煤炭企业和铁路部门对运力进行协商,此时双方进行静态博弈,即博弈主体均从利润最大化的角度进行决策,其结果是煤炭企业确定电煤的最优产量和出矿价,铁路部门确定电煤的运输价格。

第二阶段是煤炭企业和电力企业各自制定可接受的价格区间,煤炭企业在既定的产量和运输费用下制定电煤的价格下限,电力企业则在目前上网电价受政府管制的背景下制定购进电煤的价格上限,煤、电企业的这一行为是双方进行价格谈判的依据。

第三阶段是煤炭企业和电力企业的价格谈判过程,煤电双方均按照更大程度争取利润的初衷报价,在价格协商过程中如能达成一致意见,则交易成功,否则谈判失败,电力企业与下一家煤炭企业开展新一轮的电煤交易。

图1 电煤价格运行的理论模型

2 煤炭企业和铁路部门的静态博弈

在电煤销售中,运输费用占电煤到厂价相当部分的比重。煤炭企业与铁路部门关于运输的协商过程,实际上是双方的静态博弈过程,煤炭企业与电力企业成功交易的前提是具备相应的运力保障,铁路部门负责协调并分配运力,博弈双方都是基于利润最大化的原则定价,煤炭企业确定其最大利润时的电煤产量和出矿价,铁路部门确定其最大利润时的运输价格。

2.1 煤炭企业电煤最优出矿价的制定

电煤是煤炭企业生产的最终产品,煤炭企业按照利润最大化,在边际上做出产量和价格的最优决策。

任一煤炭企业面临的电煤需求曲线可用如下函数表示:

式中:Q——煤炭企业的电煤产量;

PC——电力企业的电煤到厂价;

a、b——为常数,其值由市场决定。

一般来说,电煤的到厂价由电煤的出矿价和运输价格两部分构成,用下式表示:

式中:PA——煤炭企业的电煤出矿价;

PB——每吨电煤单位距离的运输价格;

L——运输距离。

由此可知:

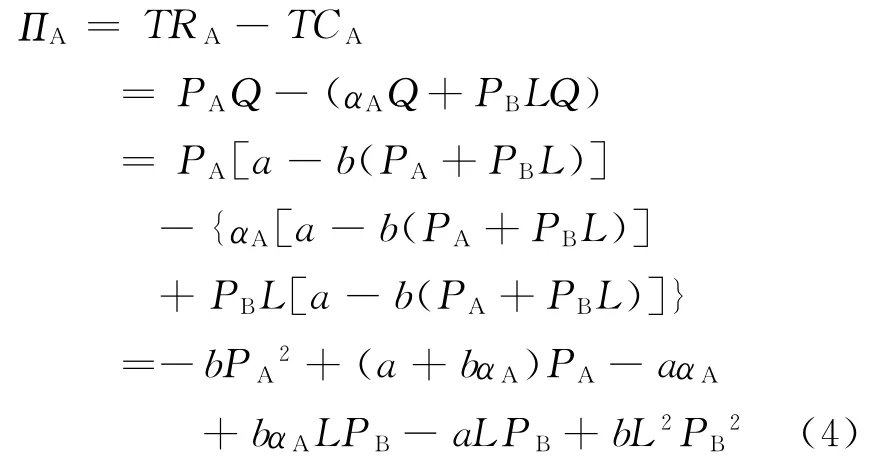

煤炭企业的总成本包括生产总成本和运输总成本,利 润 (ΠA)是 总 收 入 (TRA)与 总 成 本(TCA)之差,利润函数如下:

式中:αA——煤炭企业的电煤平均生产总成本。

煤炭企业实现利润最大化的条件是将利润ΠA对价格PA求导,数学表达式如下:

得利润最大化时的电煤出矿价:

式中:PA*——利润最大化时的电煤出矿价。

由上式可知,利润最大化时的电煤出矿价主要由a、b、αA这3 个参数确定。对任一煤炭企业而言,a、b的值可根据其历年的电煤销售量和销售价格,建立回归方程求得;αA由企业的资本投入和技术水平决定,在短期内是一个固定的值。因此,任何一家煤炭企业实现利润最大化的电煤出矿价是由其生产能力所决定的一个确定量。

2.2 铁路部门电煤最优运价的制定

在运力完全市场化的环境下,运输价格由市场决定,铁路部门在做电煤交易的运输决策时,也是以获得最大的利润为目的。

铁路部门的利润函数如下:

式中:α——每吨电煤单位里程的平均运输成本。

铁路部门实现利润最大化的条件是:

于是得到利润最大化时的运输价格PB*:

由此可知,铁路部门达到利润最大化的运输价格不仅受其自身运输成本的限制,还与煤炭企业的电煤出矿价有关。煤炭企业与铁路部门的静态博弈中,双方都想要达到各自的最大利润,将两者的利润函数结合起来,得到煤炭企业和铁路部门静态博弈的最终结果如下:

煤炭企业的电煤出矿价:

铁路部门的电煤运输价格:

3 煤电双方可接受电煤价格的制定

在煤炭交易市场中,交易主体在交易之前各自对电煤的初始定价是供需双方进行价格谈判的基础。煤炭企业作为供应方,电力企业作为需求方,都会根据它们所处的市场结构和生产实际制定电煤预期的交易价格。事实上,在价格谈判之前,各交易主体所制定的预期价格并不是一个固定值,而是其在进行价格谈判时所能够接受的电煤价格区间。

3.1 煤炭企业可接受电煤价格的制定

由前述内容可知,煤炭企业在和铁路部门的静态博弈中,会按照利润最大化确定电煤的最优产量和出矿价,在既定的产量和运输价格下,煤炭企业销售电煤的价格底线是不亏本,即利润ΠA=0,公式表示如下:

得煤炭企业销售电煤的最低出矿价:

将出矿价与运输价格相加即可得到煤炭企业的电煤价格谈判区间,煤炭企业售出电煤的最优到厂价和最低到厂价分别为: 因此,煤炭企业在与电力企业进行电煤到厂价的价格谈判时,其可接受的价格范围是 [PCA0,PCA*],即:

3.2 电力企业可接受电煤价格的制定

电煤是电力企业用于发电的原材料,购进电煤所需的花费是成本的一部分。目前世界上电力市场的形态有两种:第一种是垄断经营的电力市场,电力由政府来管制定价;第二种是在发电和售电领域引入竞争机制,发电电价和销售电价由竞争决定,输配电领域仍由政府管制定价。部分西方发达国家目前正在尝试第二种做法,这是由于电力作为能源产业链的一个重要环节,电力行业的市场化有利于电力企业根据其上下游产品价格的波动做出有效的市场反应,推动电力行业积极稳定的发展。因此,我国的电力体制正在由第一种类型向第二种类型转化,但就当前而言,电价仍由政府部门制定。

在电价由政府规制的背景下,电力企业仍是以利润为中心来制定其可接受的电煤价格,不同之处在于电力企业主要是通过降低成本的方式来盈利,电力企业的利润函数如下:

式中:PE——单位电价;

λ——每吨电煤的发电量;

αC——除去电煤花销的电力平均生产总成本。

电力企业购进电煤的价格上限是利润为零时的临界值,即:

于是得到,电力企业购进电煤的最高到厂价:

由PC*的表达式可知,电力企业的生产水平越高,其在价格谈判中所能控制的价格幅度就越大,从而为电力企业在价格谈判中争取更多的主动性。正常情况下,电力企业希望购买电煤所需的费用越少越好,最理想的情形是电煤价格为零。因此,电力企业在和煤炭企业进行电煤到厂价的价格谈判时,其可接受的价格范围是 [PC0,PC*],即:[0,PEλ-αCλ]。

4 煤炭企业和电力企业的电煤价格谈判

在存在铁路运输通道的前提下,电力企业在与煤炭企业进行价格协商之前,一般会根据自身的地理位置和生产实际按照优先顺序选择与之交易的煤炭企业。现以电力企业C1为例,电力企业C1首先与第一家煤炭企业A1进行价格谈判,若双方在谈判过程中能够达成价格一致,则交易成功;若不能达成一致意见,则双方交易失败,电力企业继续与第二家煤炭企业谈判,依此类推,直至交易成功,电力企业C1在市场中电煤的总交易量满足其生产需求,对于整个市场而言,最终达到供需平衡。

电力企业C1和任一煤炭企业围绕电煤的价格谈判,实际上是买卖双方讨价还价的过程。以电力企业C1和煤炭企业A1在交易市场中的价格谈判为例,用决策树表示价格运行过程根据交易主体定价的原则和方法,煤炭企业A1和电力企业C1各自可接受电煤到厂价的价格区间分别为 [PCA10,PCA1*]和 [0,PC1*]。买卖双方之间的电煤价格谈判过程可归纳如下:

(1)煤炭企业A1按利润最大化报价PCA1*;

(2)价格PCA1*传导至电力企业C1,若PCA1*≤PC1*,则C1接受该价格,交易成功,此时不存在第(3)步;若PCA1*>PC1*,则不接受,电力企业C1报价PC1*,谈判按第(3)步进行;

(3)价格PC1*传导至煤炭企业A1,若PC1*≥PCA10,则A1接受该价格,交易成功;若PC1*<PCA10,则A1不接受,交易失败,C1继续与下一家煤炭企业进行交易。

5 结论及建议

在煤炭交易市场中,电煤生产、运输和使用三方是影响电煤价格运行的主体对象,受各自所处市场结构的不同,其定价背景和方法有所差异,各交易主体在市场中所作的反应都是基于自身利益考虑的结果。从交易主体最初对运力的协商到交易市场中成交价格的最终形成,中间需要经历谈判价格的制定、价格传导和价格谈判等一系列过程。在电煤价格运行中,铁路部门在保证运输供给的基础上致力于自身的利益最大化,煤炭企业从更大限度追求利润的角度把握其产品的交易价格,电力企业从更大限度缩减成本的角度控制其原料的交易价格,于是出现了产运双方的静态博弈和供需双方的价格谈判。因此,从某种意义上讲,交易市场中电煤价格的最终形成取决于各交易主体对于价格的协调和认同程度,而就买方卖方而言,这一最终成交的价格对谁更为有利则取决于在价格谈判过程中交易双方各自讨价还价的技巧和能力。最终,就整个市场而言,达到电煤供需平衡。

通过对交易市场电煤价格运行机理的研究,本文提出如下建议:

(1)推动电煤生产的技术变革。由煤炭企业的利润函数可知,煤炭企业关于电煤利润最大化的价格决策由其自身的生产水平和市场供求决定,技术变革的途径包括生产设备的优化和生产技术的创新,推动技术变革的好处在于能够降低电煤的单位生产总成本,使煤炭企业在较低的电煤价格水平下实现利润最大的目标,这样一来,可以提升煤炭企业在交易市场中把握价格变动的空间,而更低的产品价格会发挥逆向作用增加对企业产品的需求,有利于煤炭企业实现技术和利润的双赢。

(2)打破电煤运输垄断的格局。在电煤交易市场中,铁路部门作为运输方,并不直接生产和使用电煤,通过其与煤炭企业的静态博弈可以看出,铁路部门是在煤炭企业获得利润最大的产品价格下实现其运输的收益最大,并且因为其行业垄断地位,这一运输费用并不受煤电双方价格谈判导致电煤价格变动的影响,从市场整体来看,只会存在煤炭企业或电力企业对价格的妥协,铁路部门是不受影响的受益方。可以预见,在运价放开的情形下,如果电价市场化,而电煤运输的垄断格局不变,最终损害的是消费者的利益,因此需要打破运输垄断,实现市场的整体最优。

(3)加快电力价格市场化的改革进程。由电力企业和煤炭企业的价格谈判过程不难看出,由于电力企业没有对其产品价格也就是电价的决策权,其在价格谈判中往往处于被动,这决定了煤电价格冲突这一现象还会持续。短期来看,进一步推动和落实煤电价格联动机制能够在一定程度上缓解煤电价格矛盾。长期而言,要想从根本上解决煤电价格矛盾,政府需要理顺电力和电煤市场机制,推进电力体制改革,早日形成具有市场属性的电力价格,使煤、电这两种上下游能源在价格运行过程中更好适应市场变化规律,实现电力市场与电煤市场的协同发展。

[1] Sermin Elevli,Ahmet Demirci.Developing of a pricing model for Turkish lignite used in thermal plants[J].Resources Policy,2006 (1)

[2] 姜智敏.建立中国煤炭价格形成机制的基本思路[J].中国煤炭,2009 (10)

[3] 于立宏,郁义鸿.纵向结构特性与电煤价格形成机制 [J].中国工业经济,2010 (3)

[4] 郭鹏.煤炭产品的定价分析 [J].商业研究,2006(13)

[5] 唐衍伟.中国煤炭资源消费状况与价格形成机制研究 [J].资源科学,2008 (4)

[6] 连璞,黄桦.关于中国煤炭价格市场化形成机制第一周期的思考 [J].中国煤炭,2010 (4)

[7] 叶泽,陈星文,蔡建刚.电煤市场中买方市场集中度对均衡价格的影响分析 [J] .中国工业经济,2012 (2)

[8] 康长安,杨彤.煤电价格联动的讨价还价博弈分析[J].中国煤炭,2012 (2)

[9] 潘伟尔.电煤价格市场化机制改革的设计缺陷与实践修正 [J].中国煤炭,2003 (12)

[10] 于左,孔宪丽.政策冲突视角下中国煤电紧张关系形成机理 [J].中国工业经济,2010 (4)

[11] 李洋.煤电价格矛盾分析及政策建议 [J].宏观经济管理,2012 (12)

[12] 吕涛,聂锐.稳定我国煤炭价格的长效机制探讨[J].价格理论与实践,2008 (9)