中国电解金属锰产业成本分析

2014-04-20李维健

李维健

(中信大锰矿业有限责任公司,广西 南宁 530029)

0 前 言

中国电解金属锰(以下简称为:电解锰)行业在过去的10多年时间里,取得了可喜的成绩。2011年达到高峰,产能240万t/a,产量148万t,产能及产量均占全世界的98%以上。

然而自2012年开始,受国际经济疲软及中国经济增速减缓影响,电解锰行业出现了前所未有的低迷状况。产能过剩,价格达到一般成本线,已造成大批的电解锰企业停产或减产,正常生产的企业大部分也出现不同程度的亏损,而2013-2014年宁夏、新疆等地有60~70万t产能释放,南方也有近30万t产能释放。中国的电解锰产业已呈现出严重产能过剩,恶性竞争格局,大洗牌将会导致不具备成本优势的企业无情地被市场淘汰[1]。

因此,在今后较长时间内,拥有矿石资源、电力成本优势及先进技术和管理优势的企业将在竞争中胜出,而成本控制能力不强的企业会被市场逐渐淘汰。按当前的主流技术水平,生产1 t电解锰要消耗锰矿石7~11 t(宁夏天元锰业有限公司、新疆阿克陶科邦锰业制造有限公司除外),电耗5 500~7 000 kW·h,二氧化硒1~1.5 kg,硫酸约2 t。电解锰的生产成本结构大致见表1(具体成本结构依各公司工艺而不同)。下面从电解锰的主要成本构成——锰矿、电力、硫酸、二氧化硒及新技术、新工艺等方面谈谈中国电解锰行业的地区成本差异。

表1 电解锰的生产成本构成 %

注:宁夏天元锰业有限公司、新疆阿克陶科邦锰业制造有限公司除外。

1 成本分析

1.1 锰矿资源

截止2012年在世界陆地锰储量中,我国锰矿储量资源量4 299万t(锰金属量)。据中国国土资源部资料,截至2010年底我国已在大陆地区23个省(市、自治区)发现并勘查锰矿,查明锰矿区450个,查明资源储量89 234.32万t(矿石量)[2]。锰矿石类型以碳酸锰矿石为主,约占总储量的73%,次为铁锰矿石和氧化锰矿石。优质锰矿少,以贫矿为主,贫锰矿储量占全国总量的94.6%,符合国际商品级的富锰矿石很少。全国锰矿石平均品位19%左右,还不到目前国际商品锰矿石品位的50%。近几年国内锰矿勘探的主要成果有:a新疆阿克陶锰矿,品位富,碳酸锰矿含锰平均品位35.8%,矿层厚4~8 m,易开采,储量大,至今仍在勘探之中;b广西德保足荣锰矿,储量达1亿t,既有氧化锰矿也有碳酸锰矿,易开采;c贵州松桃县深部碳酸锰矿,品位富,储量前景可观。这3处锰矿资源的发现将对锰矿石深加工产品发展产生深远影响。

2013年,受钢市、电价等诸多因素影响,铁合金和电解锰工厂开工率较低、停产的延迟复产,生产的停产减产或低负荷生产,总体看,国产锰矿需求清淡,价格平稳。但因为各个矿山的品位和开采难度不同,价格也出现较大差异。

进口锰矿价格行情2013年整体亦弱势盘跌,与年初相比,进口锰矿均出现一定幅度下跌。价格下行主要影响因素为铁合金企业开工率低,锰矿需求不旺。但由于包括澳洲、南非、加蓬、巴西等主力矿在内的国外矿山对锰矿资源的垄断力度持续加大,对发往中国的资源有绝对控制权,并对价格波动拥有相当主动权,一定程度主观控制了发货量并规避了价格的下行空间及波动幅度,2013年的进口主流锰矿行情见图1。目前,中国面临着自产锰矿品位下降、储备下降、资源将枯竭的问题,同时物流成本的持续走高均对锰矿价格形成一定的支撑作用。

1 澳洲锰块矿(CML)Mn46Fe5天津港报价; 2 南非锰块Mn38Fe5(6~75 mm)连云港、天津港主流成交价

1.2 电力成本

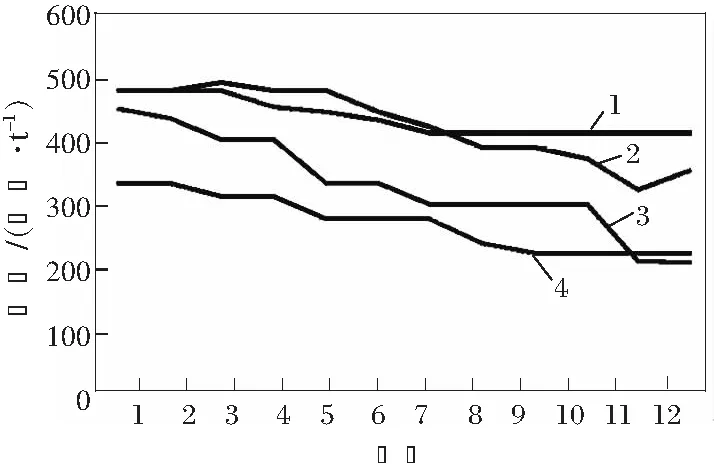

电力成本占电解锰的成本普遍在25%~35%之间,因此,电价的高低和地方的补贴政策对电解锰的成本控制有直接的影响,2006-2013年国内主要电解锰产区大工业用电价格见图2。

1 宁夏中卫; 2 贵州松桃; 3 重庆秀山; 4 湖南花垣

重庆、贵州、广西及湖南地区的大部分电解锰企业目前执行的电价在0.5~0.7元/(kW·h)之间,电力成本较高。宁夏和新疆地区电价比较优惠,宁夏地区大工业用电的基准电价为0.45元/(kW·h),有些企业能享受更优惠的电价,从而有效降低电解锰成本;新疆喀什、克州等地区大工业用电的基准电价为0.422元/(kW·h);如果变压器的负荷能力能达到315 kV·A及以上,企业生产用电电价为0.363元/(kW·h)。因此,这些地方低电价的优势势必会吸引产业的转移。

未来的锰矿和电力仍有上行空间,地方的政策补贴也只是杯水车薪,如果没有自有锰矿山,锰矿、电力都是外购的,电价没有优惠的话,成本压力会非常大,在将来的激烈竞争中很难存活下来的。

1.3 二氧化硒

二氧化硒主要用于电解锰工业,每生产1 t电解锰约需0.8~1.5 kg二氧化硒(依工艺有所不同),二氧化硒成本在电解锰的总成本中约占5%~8%。2011年以来,二氧化硒价格持续走低,2013年初随着电解锰价格涨至14 000元/t,硒价也拉涨至520元/kg,后随着国内电解锰市场的走低和国际硒价的下行,二氧化硒的价格一路走低,最低跌至252元/kg,年底维持在250元/kg左右,全年跌幅近50%。2006-2013年国内二氧化硒的出厂含税价格趋势见图3。

图3 2006-2013年国内二氧化硒的出厂含税价格

价格下跌的主要原因是电解锰企业开工不足,产量下降导致的需求减少,此外,由于许多企业进行工艺技术的改造,生产每吨电解锰消耗的二氧化硒量大幅下降,有些企业吨消耗量仅为0.8 kg左右,而目前很多企业生产每吨电解锰消耗的二氧化硒平均仍在1.5 kg左右。因此我们相信随着工艺技术的改进,很多企业还有降低二氧化硒的空间,从而达到降低成本的目的。

1.4 硫酸

工业硫酸是生产电解锰的主要原料之一,也是支撑电解锰的价格因素之一,生产1 t电解锰需要大约2 t硫酸,粗略计算,硫酸成本在电解锰的总成本中占5%~10%。硫酸出厂价格的地区差异很大,在100~500元/t之间。

2013年以来,硫酸市场受到上下游的双重压力,冶炼厂家普遍库存高位,因此硫酸价格较为平稳,波动不大,整体处于低价位,此外,由于运输成本的限制,硫酸的价格地区差异较为明显。在重庆秀山地区、湖南花垣、贵州松桃及广西等地,到厂价基本在350~500元/t,最便宜的是宁夏地区,由于硫酸为白银冶炼等企业的副产品,价格相对优惠。湖南、重庆及广西几个冶炼厂的硫酸2013年硫酸价格情况见图4。

1 湖南永利化工股份有限公司;2 中化重庆涪陵化工有限公司;3 株洲冶炼集团股份有限公司; 4 河池市南方有色冶炼有限责任公司

由于各地区使用的锰矿石品位不一,因此生产过程中的酸耗差别也较大,但随着氧化锰还原焙烧技术的提高,越来越多的企业用高品位的进口锰矿石,导致消耗的硫酸会大幅度减少,从而抑制硫酸价格上涨,降低电解锰成本。

2 未来的成本竞争趋势

电解锰在矿石、电力成本及劳动力成本高居不下的客观条件下,依然要饱受其自身产能过剩之苦;在钢铁行业难有改观的大背景下,经受下游钢铁企业招标采购价格打压;同时受高硅硅锰等产品挤占市场,出口亦不乐观。成本控制将继续是各电解锰企业生存的首要条件。

未来电解锰的竞争将是矿、电及生产技术的综合实力竞争,如果能在这几方面占有优势,将领跑其他企业。目前矿石和电力的成本占总成本比例基本不低于60%,有煤炭资源优势的企业(如西北地区),可以通过建自备电厂等方式降低用电成本;而在重庆、云南、四川地区,有些企业除自有矿山外,还拥有自己的水电站,其电力成本更低;贵州地区在锰矿和电力资源方面,也很有优势。因此,中国的电解锰产业将来的发展不会只局限于“锰三角”和宁夏、广西等几个地区,而是会随着矿、电等条件进行新的产业布局,这样的调整对合理利用资源和环境保护是有利的,改变了以往产业高度集中在1个地区,造成该地区资源供应紧张,环境容量超标等问题。

除矿、电条件外,电解锰企业将来要在激烈的市场竞争中生存和发展,要降低成本,必须通过技术改造,应用成熟的新工艺、新设备,包括绿色节能直流电站、氧化矿还原工艺及设备、大型磨粉机、全自动大型压滤机、成套新型电解槽、自动化洗板、烘干、脱板一体机等。近年来部分企业由于应用新工艺、新技术在选矿、还原、制粉、电解工艺取得了重大突破,从而达到较好的成本控制效果。

1) 选矿工艺

实现了干湿法磁选到全干式磁选的跨越。中信大锰矿业有限责任公司利用全干式磁选技术使选矿金属回收率从88%提高到95%以上,尾矿含锰量由8%降低到3%,工艺设备采用全自动控制技术,减少操作工人1/3,同时实现了选矿废水的零排放。选矿技术的进步对电解锰行业而言具有重要的意义,可以从源头降低电解锰企业的生产成本、减少污染物的产生量。

2) 还原工艺

高品位氧化锰矿还原技术的工业化应用使电解锰行业实现了原材料消耗的有效下降。宁夏天元锰业有限公司在高品位二氧化锰干法焙烧技术研发方面先后开发了卧式焙烧窑还原和立式焙烧窑还原2项技术,将氧化锰还原率大幅提高,并大规模应用于生产,有效降低了全工艺流程的能耗和物耗。

3) 制粉工序

装备的大型化大幅度提高了制粉效率。电解锰企业的制粉工序主要经历了雷蒙制粉、球磨制粉、立磨制粉3个阶段。中信大锰矿业有限责任公司通过应用大型立式负压磨机使矿粉的单机产量从雷蒙制粉阶段的2 t/h提高到90 t/h。立磨制粉同时实现了制粉工段的全自动控制,有效减少人力成本和电耗成本,并采用循环风机旋风收尘及脉冲袋式收尘,大幅减少了粉尘污染,改善了车间环境。

4) 电解工艺

环保节能型RPP电解槽和节能型阴极板的广泛应用大幅降低了电解过程的能耗。RPP节能型电解槽体采用电绝缘性能好、强度高、焊接性能优良的材料制作,防止了槽间漏液、漏电、污染环境情况,克服了传统松木电解槽在强酸条件下易腐蚀、发生导电影响电解过程和增加电耗弊端;环保节能型阴极板采用巧妙的结构设计,使其机械强度、导电性能大幅提高,日常维护简易。1 t电解锰产品的直流电耗从7 000 kW·h降低到6 000 kW·h以下,新型电解装备的开发和应用发挥了显著作用[3]。

因此,新技术的应用会大幅降低成本,同时采用新技术的项目会越来越多,这些新项目的投产在一段时间内造成了产能过剩,但是有成本优势的先进企业会整合挤压落后小型企业的生存空间。

综上所述,电解锰的生产成本由于各地资源条件及工艺技术水平差异,出现了较大的差别。据了解,西北、新疆、南方及“锰三角”地区的部分企业,由于拥有矿、电及技术优势,含税成本控制在10 000元/t以内。目前大量企业的含税成本在12 000元/t以上,这部分企业在未来的竞争中,如果没有资源、技术、管理和政策优势,将面临巨大的市场竞争压力。通过市场的力量淘汰过剩产能,是电解锰行业发展的规律,也是实现电解锰行业“节能、降耗、减排、增效”的必经之路。

3 结 语

在目前市场疲软、产能严重过剩的严峻环境下,电解锰企业要在大浪淘沙的竞争中生存,必须充分结合自有矿、电等资源条件,采用先进的工艺技术及装备,通过发展循环经济,不断增强市场竞争意识,提高管理水平,最大限度降低成本,提高市场竞争力,从而在竞争中胜出。

参考文献:

[1] 谭柱中.2012年中国电解金属锰工业回顾和展望[J].中国锰业,2013,31(2):1-4.

[2] 余永富.国内外锰矿资源采选现状及利用潜力分析[R].南宁:[出版者不详],2013.

[3] 段宁,但智钢,宋丹娜.中国电解锰行业清洁生产技术发展现状和方向[J].环境工程技术学报,2011,1(1)75-81.