投融资一体化、产权性质与投融资效率

2014-04-07丁胜红

丁胜红 王 睿

(南京农业大学 金融学院,江苏 南京 210095)

一、引言

正如张五常所言,企业与市场之间的关系是一种契约对另一种契约的替代关系。如果契约完备,企业总能以与内部资金相同的成本从外部资本市场自由融资以满足投资需要,也就是说企业与市场之间的交易费用为零。然而在现实中,由于“市场摩擦”普遍存在,公司很难实现投资与融资直接“对接”,常常因融资困境限制了企业的投资,甚至给企业的生存发展带来巨大冲击。因此,为了满足战略投资的需求,公司试图建立各种政治关联、聘请具有金融背景的高管等来谋求融资优势,甚至有些企业直接通过参股金融机构来搭建投融资一体化的平台。譬如,Stein和Gertner,Scharfstein和Stein认为产融结合形成内部资本市场相对于外部资本市场更有利于对项目的监督,可以将资本有效地分配到边际收益最高的部门,即实现“胜利者选拔”[1]。支燕和吴河北结合能力基础理论和知识基础理论,指出产融结合会通过能力整合获得竞争优势,进而提升资源配置效率[2]。然而近年来中国房地产价格呈“高烧不退”的现状,除了政府土地财政推高房地产商品成本外,著名经济学家吴敬琏认为当前高房价是政府“双发”所导致的。显然,融资与投资一体化容易输送“通货膨胀”,将虚体经济的“泡沫”直接吹入实体经济之中,造成经济虚假繁荣的假象,遗憾的是这种假象尚未引起学者们的足够关注,甚至还有很多学者把它视为“产融结合理论”。当然,也有些学者对此不以为然,譬如,周莉认为产融结合形成的大量资源为控制性股东获取控制权收益提供了便利,控股股东可以通过对控制权的行使而占有本应由其他投资者分享的价值[3]。同时,管理层在利己主义驱动下也会利用自身权利寻租获利。由于代理问题的存在和监管的困难,大股东或管理层也可能利用产融结合平台的融资优势进行过度投资,此时产融结合被异化为大股东或管理层“利益掠夺”和“寻租”的工具。郎咸平甚至断言产融结合仅仅是公司资本运作的手段,它所带来的扩张神话也仅仅是经济泡沫[4]。

总之,上述关于产融结合的两类相反观点间接地印证了通过搭建企业投融资平台来提高投融资效率是一项复杂系统工程,同时也是任何企业发展都绕不过的“坎”。因此,笔者在国内外学者对“产融结合”研究的基础上[5][6][7],研究投资与融资的“对接”程度,并用它来反映投融资一体化水平,以“投融资效率”来表征。本文的研究价值在于:寻求恰当的投融资效率,不仅能解决许多投资与融资之间的代理问题,减少不必要的交易费用,而且也会推动企业发展,增加社会就业,促进社会稳定。

二、假设提出与样本选择

(一)假设提出

20世纪80年代中期后,国民收入分配格局的根本性改变以及“拨改贷”政策的持续推进,使得银行间接融资逐渐成为企业融资的主渠道,越来越多的企业热衷于参股金融机构或者与金融机构形成战略联盟,投融资一体化逐渐兴起。国内外学者从交易成本、信息不对称等理论视角对此进行了阐述,认为投融资一体化所具有的融资优势促进了企业经济增长[1][3][8](P5-30)。但现实中融资约束和代理问题常常使投融资效率偏低[9][10]。即使投融资效率水平较高,但对于投融资企业来说,一方面由于信息不对称和代理冲突问题的存在,经理层和大股东等都存在滥用现金流的行为[11];另一方面,由于投融资一体化的融资优势也有可能放大管理层对公司融资能力的预期,在“企业帝国构造心理”的驱动下可能诱发过度投资[12],这些因素均可导致企业收益负增长。随着学者对投融资一体化的研究深入,他们发现投融资一体化给经济发展带来的繁荣仅仅是“昙花一现”[4][13]。总而言之,上述各位学者的研究都有合理的地方,但对投融资一体化到底在多大程度上影响投资效率,截至目前仍缺乏大样本经验验证,尤其是国内研究尚处在理论推演阶段。笔者认为,融资活动与投资活动各自遵循不同的经济规律,这就决定了当投融资一体化程度超过一定限度时,投融资效率程度越高,对彼此发展伤害越深。因此可以推出以下假设:

假设H1:投融资效率对企业发展的影响显著。

我国金融市场仍处在“新兴加转轨”的阶段,尽管金融改革和“拨改贷”政策强化了银行作为独立的“理性经济人”的“决策权”,但作为社会主义国家的国有企业被赋予了较强的政治关联,因此,强烈的政治干预加上以国有银行为主导的金融体制,使资金配给带有明显的政治色彩,并存在体制性主从次序问题[14][15],这将会扭曲金融机构的信贷行为。基于自身利益和债务风险的考虑,金融机构仍会热心追逐国有企业。又因为所有者缺位和委托代理问题大量存在,国有企业管理者出于自身的“政治抱负”、在职消费或其他激励往往进行过度投资,以迎合其政绩考评的需要,充足的公司自由现金流可能会导致过度投资。而“政治关联”较弱的民营企业仍面临严重的“信贷歧视”和“政策歧视”[16][17][18],这造成了民营企业在外部融资方面处于劣势,融资困难使得民营企业常常放弃良好的投资机会,投资不足现象严重。相较于国有企业,民营企业更加注重投融资一体化战略的培育,发展与金融机构、民间风险投资公司,甚至是“地下钱庄”之间的战略合作关系,以缓解融资约束。对此本文提出以下假设:

假设H2:投融资效率对民营企业发展的影响更为显著。

假设H2a:投融资效率对国有企业过度投资影响显著,对民营企业过度投资影响不显著;

假设H2b:相比国有企业,投融资效率对民营企业投资不足影响显著。

(二)样本选择

本文选择以参股金融机构的企业为样本。在2006年股改之前,因受公司一股独大的股权结构限制,影响了企业对金融机构的参股,同时受“德隆”、“格林柯尔”等事件影响,投融资一体化的战略受到了严格管制。2006年之后,股权分置改革和金融体制改革促使投融资一体化发育日趋成熟。为此,本文以2007~2011年沪深两市公司为研究对象,通过手工整理,我们发现许多企业以参股信托公司、中小型银行以及其他金融机构作为投融资一体化的战略核心。为了提高本研究的样本质量,我们作如下处理:(1)剔除金融类企业样本;(2)剔除研究期内被ST、重大重组、终极控制人发生变更及当年上市的样本;(3)剔除外商投资企业样本;(4)剔除信息披露不详的样本;(5)将企业同时参股多家金融机构的事件按参股比例最大的事件考虑,且将参股额度小且未进入被参股金融机构前十大股东的参股事件剔除;(6)剔除研究期内中止投融资一体化的样本以排除短期参股的投机性对结果的影响。本文数据来自WIND 数据库、CSMAR 数据库及作者的手工整理。

经过上述处理,最终得到5 030个样本,其中投融资一体化的样本约占27.16%,说明参股金融机构的投融资一体化形式日益被业界所认可。同时,国有企业的投融资一体化比重(32.81%)明显高于民营企业(18.96%),这可能源于两方面的影响:一方面受国际次贷危机的影响,我国对投融资一体化模式推广比较谨慎,如组建财务公司的实践尚处于国有大型企业的试验阶段,民营企业组建财务公司的审批相对困难;另一方面受民营企业自身财力以及政府政策的限制,对于组建证券、信托、保险、银行及财务公司等金融机构所需的人才、资金流、社会声誉、产业支持等资源支撑,民营企业只能是望洋兴叹。

三、模型构建与变量选择

基于本文上述的假设,借鉴张兆国等的研究思路[19],选择如下回归检验模型:

该模型旨在对比检验参股与未参股金融机构的样本公司的投融资效率是否有显著差异。本文选择第i个参股金融机构利息率ri和第i个参股金融机构债权融资规模Ni的终值复利之和,与第j个参股企业的息税前利润率Rj和参股企业总资本规模Mj的终值复利之和的比值来表征投融资效率,即DLt=∑Ni(1+ri)t/∑Mj(1+Rj)t为被解释变量,其中,Mj的终值复利之和我们采用该上市公司的股票市价来替代。解释变量为投融资一体化的虚拟变量IIF、Cf(经营活动现金流净额)、EBIT(盈利性)、Growth(成长机会)。控制变量为Size(公司规模)、Adm(管理费用)、Tangible(可抵押性)。根据张兆国等的实证研究[19],这些解释变量均对投融资效率产生影响。同时借鉴Richardson的研究[20],构建非效率投资模型来考察投融资一体化对参股公司投资效率的影响,其思路分两步:

第一步,构建预期模型(2)以估算公司的预期合理投资:

其中,Invt代表样本公司t年新增投资,Sizet-1、Levt-1、Growtht-1、Casht-1、Aget-1、Invt-1、Rett-1分别表示t-1年样本公司的公司规模、财务杠杆、成长机会、现金持有、上市年龄、新增投资及股票收益。根据Richardson的实证研究[20],这些解释变量均对投融资效率产生影响。结合本文的样本数据,利用STATA 软件(后文的实证研究均采用此计量软件)对预期模型(2)进行回归,得到预期模型系数,如表1所示。

表1 预期投资模型的回归系数

结合表1的回归系数可以估算公司第t年预期的合理投资。然后用实际的新增投资减去预期的合理投资可得到模型(2)的残差ξ,即投资扭曲度,ξ<0说明投资不足,ξ>0表示投资过度,同时取残差ξ的绝对值作为投资过度(OverInv)和投资不足(UnderInv)的替代变量。

第二步,借鉴张兆国的研究,将待检验的模型设定为:

其中,变量DL与模型(1)相同。本文涉及的主要变量的定义见表2。

表2 变量的定义及说明

四、实证分析

(一)主要变量的描述性统计

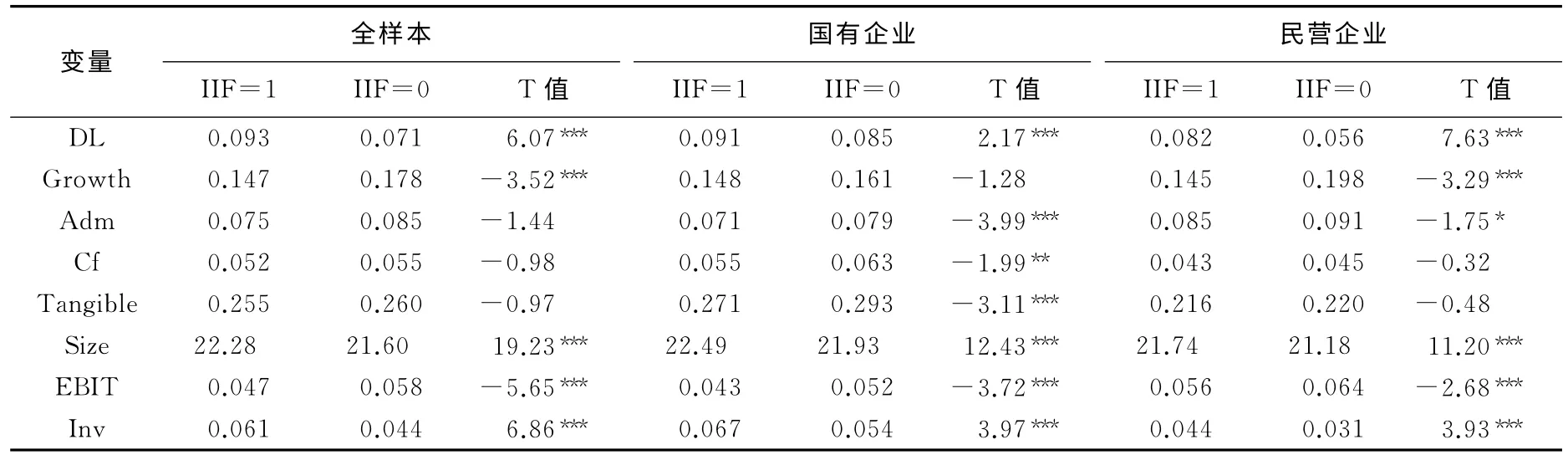

表3列示了主要变量的均值差异检验结果。由全样本描述性统计可知:实施投融资一体化的公司投融资效率的均值显著高于未参股金融机构的公司,且在1%的水平上显著,从而初步验证了假设H1。进一步按产权性质分组统计来看,国有企业组是否参股金融机构的样本DL 的T 检验值小于民营企业组是否参股金融机构的样本的T 检验值,说明相对于国有企业而言,投融资效率对民营企业的发展影响更为显著,而且无论是国有企业组还是民营企业组,其均值差异均在1%的水平上显著,这说明投融资一体化已成为企业发展的主要平台之一。初步支持了假设H2。同时,从新增投资指标的描述性统计来看,参股金融机构公司的新增投资量大于未参股金融机构公司的新增投资量。此外,研究还发现:实施投融资一体化的样本公司的管理费用率较低,这可能是因为投融资一体化降低了借贷双方的信息不对称,节约了交易费用。当然,此处均值差异T 检验并未考虑公司规模、投资机会、上市年龄等因素的影响,统计结果可能存在误差。为此,下文将使用多元回归方法进行探讨。

(二)投融资一体化、产权性质与投融资效率的实证分析

1.投融资一体化与投融资效率。全样本投融资一体化对投融资效率影响的检验结果,见表4中第(1)、(2)列。由表4可知,投融资一体化虚拟变量IIF的回归系数在1%的水平上显著为正,这说明与未参股金融机构的企业相比,参股金融机构的投融资效率(DL)显著较高。在控制相关因素之后,投融资一体化的虚拟变量的回归系数在5%的水平上显著为正,这说明投融资一体化的确有利于投融资效率的提高,解释变量Cf、EBIT、Growth的回归系数分别在10%、1%、1%的水平上显著,从而有力地支持了假设H1。投融资效率的提高为企业未来的成长提供了机会,但减少了企业当前净现金流,同时承担了大量的财务费用和债务风险因而降低了当前利润,这与其他学者的研究结论基本一致,在此不作赘述。

2.产权性质与投融资效率。由表4的第(3)、(4)列可知:相比国有企业组,投融资一体化对投融资效率的影响在民营企业组中表现得更为显著。由Growth和EBIT 项的回归系数与T 检验值对比得出:相比国有企业,投融资效率对民营企业的发展影响更为显著,也进一步验证了假设H2。从Cf项的回归系数和T 检验值对比来看,民营企业为了获得更好的成长机会,可能增加大量应收账款,减少企业经营现金净流量,但这并不影响对假设H2的验证。

表3 相关变量的描述性统计

表4 投融资一体化、产权性质与投融资效率回归结果

(三)投融资一体化、投融资效率与投资规模的实证分析

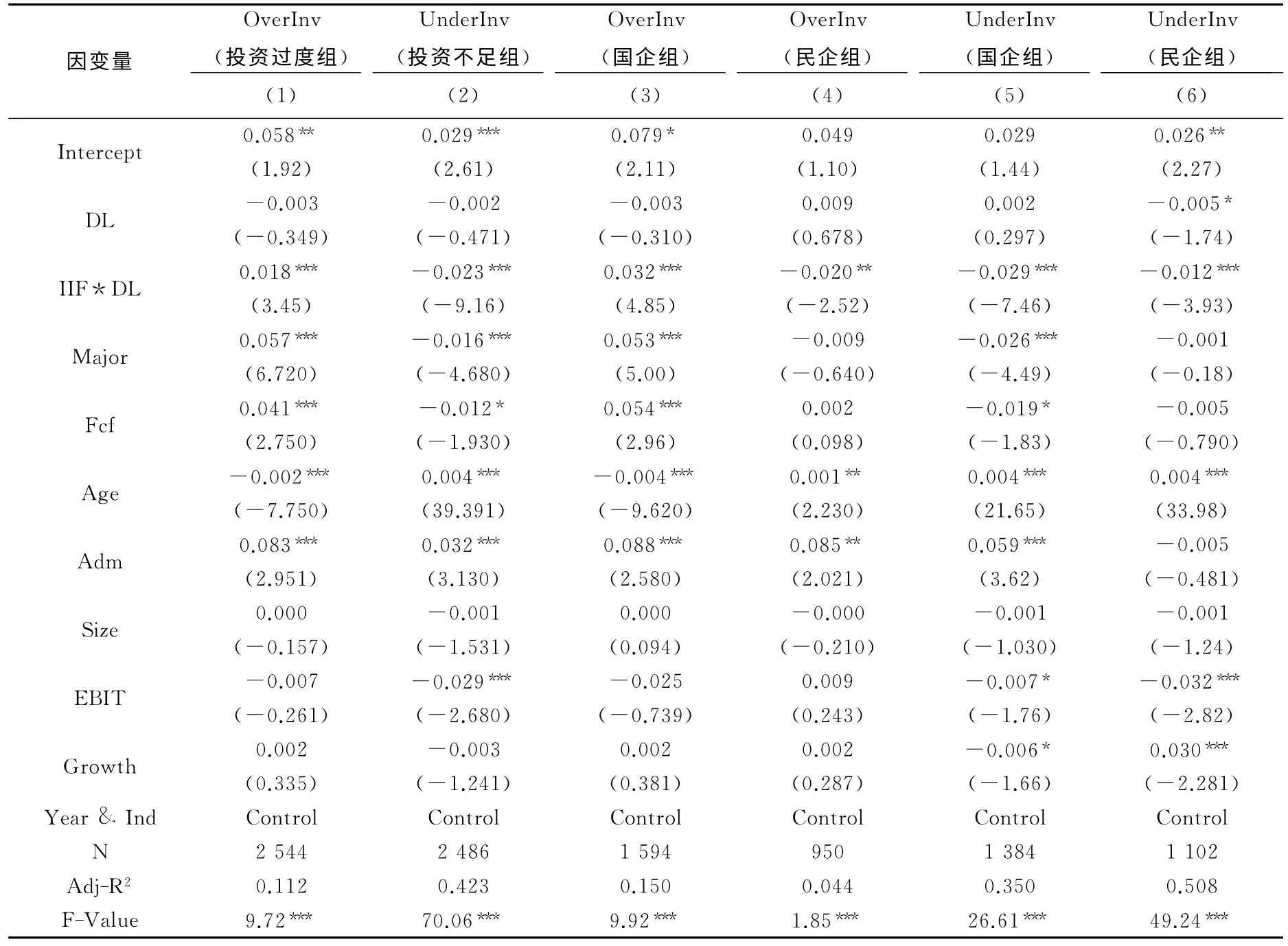

由表5可知,在全样本投资过度组中(见第(1)列),交互项IIF*DL 的回归系数在1%的水平上显著为正,这表明参股金融机构的上市公司可能通过增加债务融资或银行借款等融资方式加剧过度投资。在投资不足组中(见第(2)列),交互项IIF*DL 的回归系数在1%的水平上显著为负,这说明投融资一体化在一定程度上也能显著缓解公司的投资不足。由此可知,投融资一体化既能缓解投资不足,又可能加剧过度投资,但全样本的笼统检验很难甄别其他因素的影响,从而很难彻底厘清投融资一体化的作用机理。鉴于此,表5按产权性质进一步细分检验了投融资一体化和投融资效率对公司过度投资的影响。

当被解释变量为过度投资时(见第(3)、(4)列),国有企业组交互项IIF*DL 的回归系数为0.032,在1%的水平上显著,这表明国有企业容易利用投融资一体化平台进行过度投资。而民营企业组交互项IIF*DL的回归系数为-0.020,在5%的水平上显著,这说明投融资一体化并没有明显加剧民营企业的过度投资。这可能是因为在融资环境较差的情况下,民营企业更用心甄别投资项目的风险,降低民营企业的过度投资,以上的结论有力地支持了假设H2a。

投融资一体化为何对国有企业与民营企业的过度投资产生截然相反的效果呢?究其原因可能是:一方面国有企业所有者缺位和代理问题严重,政治抱负和其他激励会诱使管理者过度投资;另一方面国有企业承担更多的社会责任,声誉机制也会迫使国有企业参与更多不会给企业带来较高价值的“公益”项目。而民营企业则不同,民营企业公司治理相对完善、委托代理矛盾相对缓和,此时制约投融资效率的关键在于项目的边际价值。投融资一体化的信息共享与资源效应正好为民营企业管理者提升动态竞争能力、增加理性投资提供了难能可贵的契机,因此会显著减少企业过度投资现象。

表5 投融资一体化、投融资效率与投资规模的回归结果

此外,在回归(3)和(4)中,由大股东持股比例Major的回归系数和T 值可知:国有企业大股东持股比例与过度投资显著正相关,而民营企业的相关性为负但不显著。可能的原因是:国企大股东持股比例越高,政府控制能力越强,政府要求企业完成更多不会给企业带来经济价值的“政治任务”,进而引发投资过度;而民营企业则不会存在此种状况,民营企业的大股东利益往往与其公司价值一致,且持股比例相对较小。当被解释变量为投资不足时(见第(5)、(6)列),国有企业组交互项IIF*DL 的回归系数为-0.029,在1%的水平上显著。同样,民营企业组交互项IIF*DL 的系数为-0.012,也在1%的水平上显著。这说明不论是国有企业还是民营企业,投融资一体化均能有效缓解投资不足,而EBIT 和Growth的回归系数和T 检验值对比结果有力地验证了假设H2b。此外,控制变量的检验结果表明,国有企业组中大股东持股比例Major的回归系数显著为负,这说明当企业面临投资不足问题时,国有企业大股东表现出明显的“扶持”态度,此结果正好与我国国有企业存在的预算软约束相吻合:当企业经营困难时,作为大股东的政府会极力挽救困难企业,随着大股东持股比例的上升,企业的政治地位越高,该帮扶效应越明显。

(四)稳健性检验

为了检验上述结论的可靠性,通过以下方式进行稳健性检验:(1)投融资一体化中投融资效率可能存在内生性问题,即拥有剩余资金参股金融机构的公司本身比未参股金融机构的公司更具融资优势,由此引起统计检验时参股金融机构的公司获得更高的投融资效率。因此,我们比较两类公司参股金融机构前1年的投融资效率是否存在显著差异,检验发现参股金融机构前两类公司的投融资效率无显著差异。(2)为克服Richardson模型估算误差对检验结果的影响,本文进一步筛选投资过度组,并按模型(2)的残差大小分成三组,把残差最大组和最小组分别定义为投资过度组和投资不足组,然后对全样本和分组样本重新进行回归,实证结果与前文的结果无实质性差异。(3)用Tobin’Q 替换营业收入增长率反映公司的成长机会,经上述变换后,重新检验发现所得结果与前文的估计基本一致。以上检验均从侧面佐证了上文结论的稳健性,限于篇幅,未予列示。

五、结论与启示

本文以投融资一体化为研究视角,以我国上市公司2007~2011年的年度数据为样本,探讨了投融资一体化对公司投融资效率的影响,研究发现:(1)在投融资一体化平台下,投融资效率对企业发展影响显著,相对于国有企业,民营企业投融资效率对企业发展的影响更显著。这可能是因为投融资一体化对民营企业融资难起到一定程度的缓解作用。(2)投融资效率对国有企业的影响具有两面性:一方面,实施投融资一体化获取融资优势能显著缓解因现金流短缺所引起的投资不足;另一方面,自由现金流的增加亦可能加剧公司过度投资。进一步按产权性质分组的检验表明:国有企业的“双重代理”和政治干预等可能异化投融资一体化的资源配置功能,社会责任、声誉压力和政治抱负会诱使国有企业利用投融资一体化带来的融资优势进行过度投资,从而降低投资效率;而民营企业则不同,相对完善的公司治理对管理层的行为形成较为有效的监督,因此投融资一体化没有明显加剧民营企业过度投资的迹象。

根据上文的研究结论,我们提出两点建议:一是针对我国企业尤其是民营企业的融资难与投资不足的现状,循序渐进地鼓励和规范企业参股金融机构,这可以弥补我国经济转轨时期市场机制的部分缺陷,有利于提高企业的财务灵活性和投资效率,使其创造更多的价值;二是针对国有企业政治干预和管理者的代理问题可能导致的投融资一体化功能异化现象,应着力建立和完善配套机制予以遏制,如强化产融结合企业的信息披露、改革国有企业的薪酬与绩效考评机制、减少或限制政府干预、完善公司治理机制等,使资源配置更加市场化、透明化。

[1]Stein,J.C.Internal Capital Markets and the Competition for Corporate Resources[J].The Journal of Finance,1997,52(1):111—133.

[2]支燕,吴河北.动态竞争环境下的产融结合动因——基于竞争优势内生论的视角[J].会计研究,2011,(11):72—77.

[3]周莉,韩霞.产融结合资本配置效应的理论分析[J].中央财经大学学报,2010,(2):65—69.

[4]郎咸平.慎提产业资本与金融资本的结合[N].证券日报,2004—06—06(2).

[5]Allen,F.,Qian,J.,Qian,M.J.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57—116.

[6]Lu,Z.F.,Zhu,J.G.,Zhang,W.N.Bank Discrimination,Holding Bank Ownership,and Economic Consequences:Evidence from China[J].Journal of Banking &Finance,2012,36(6):341—354.

[7]邓建平,曾勇.金融关联能否缓解民营企业的融资约束[J].金融研究,2011,(8):78—92.

[8]Gerschenkron,A.Economic Backwardness in Historical Perspective:A Book of Essays[M].Cambridge:Harvard University Press,1962.

[9]Hirth,S.,Homburg,M.U.Investment Timing When External Financing Is Costly[J].Journal of Business Finance &Accounting,2010,38(8):929—949.

[10]Hirth,S.,Viswanatha,M.Financing Constraints,Cash-Flow Risk,and Corporate Investment[J].Journal of Corporate Finance,2011,17(5):1496—1509.

[11]Jensen,M.C.,Meckling,W.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,(2):305—360.

[12]Malmendier,U.,Tate,G.CEO Overconfidence and Corporate Investment[J].The Journal of Finance,2005,60(6):2661—2700.

[13]Gertner,R.H.,Scharfstein,D.S.,Stein,J.C.Internal versus External Capital Markets[J].The Quarterly Journal of Economics,1994,109(4):1211—1230.

[14]Sapienza,P.The Effects of Government Ownership on Bank Lending[J].Journal of Financial Economics,2004,72(9):357—384.

[15]Dinc,I.S.Politicians and Banks:Political Influences on Government-Owned Banks in Emerging Markets[J].Journal of Empirical Finance,2005,77(7):453—479.

[16]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1):10—18.

[17]李明贤,罗荷花.小微企业融资约束问题研究进展及展望——基于金融结构视角[J].湖南科技大学学报(社会科学版),2013,(5):94—97.

[18]吴婷婷.商业信用对中小企业融资约束的缓解作用[J].南通大学学报(社会科学版),2014,(2):22—28.

[19]张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学,2011,(5):106—121.

[20]Richardson,S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2—3):159—189.