新兴市场终将向下突破

2014-04-01牛熊道

股市动态分析 2014年12期

牛熊道

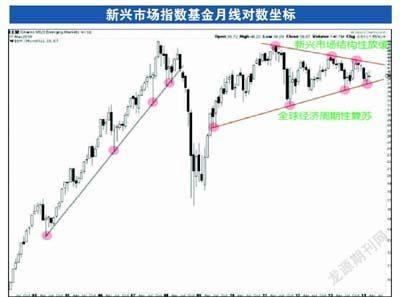

这里说的“向下突破”是指新兴市场股市。我们以MSCI新兴市场指数基金(EEM)来衡量整体新兴市场股市的表现。MSCI新兴市场指数权重最大的国家和地区是中国、韩国、巴西和台湾地区。从下面EEM的月线图可以看到,近几年整体新兴市场基本上处于一个大三角整理区间,而这两根收敛的趋势线似乎刚好可以用两股力量来做出解释:上轨压力是新兴市场的结构性放缓,下轨支撑是全球经济整体的周期性复苏。不过看起来这个大三角很有可能会向下突破,触发因素可能是新兴市场结构性调整加剧(上轨压力加大),或者全球经济复苏减速(下轨支撑变弱)。

以最大的新兴经济体中国为代表,新兴市场主要的问题是两个,一是外需消失后导致总需求不足,二是过去的高投资造成信贷/债务泡沫。总需求不足意味着要进入“去产能”的过程,信贷泡沫意味着要进入“去杠杆”过程。前者是实体层面,后者是金融层面。相应地,两个最大的担忧一是经济增长是否会急剧放缓,二是是否会发生债务危机,而二者显然是相互促进的。新兴市场的债务问题与发达国家不同。美国金融危机前债务积累主要在家庭部门,欧洲和日本主要在公共部门(政府),新兴市场则主要在企业部门。目前全球企业的杠杆率美国是最低的,欧洲第二,新兴市场最高。新兴市场中又尤以亚洲为高,亚洲又以中国为突出代表,中国又以大中型企业杠杆率上升最快。

此外,美联储进入货币政策收缩阶段也将对新兴市场造成冲击,甚至触发一轮新兴市场危机,这已经成为共识。即便以中国为代表的新兴市场有能力控制系统性风险,剧烈去杠杆和风险重新定价的过程也必将对经济增长造成严重拖累。我还是那句话,中国会迎来一个好的时代,但不是现在。