中国重晶石供需形势及出口前景

2014-04-01张世洋于汶加张艳松刘艳飞

张世洋,张 艳,于汶加,张艳松,刘 璇,刘艳飞

(1.中国地质大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037)

重晶石是钡的硫酸盐类矿物,主要成分是硫酸钡(BaSO4)。产于地温热液矿脉中,常与方铅矿、闪锌矿、黄铜矿共生。其具有密度大,充填性良好,难溶于水和酸,无毒性,能吸收射线,化学性质和热力学性质稳定等特点。重晶石主要用于油气钻井加重剂,约占总消费量的85%;在油漆行业用作填料;在化工领域可以制作碳酸钡、氯化钡、硫酸钡、硝酸钡等,可应用于不同的领域,如光学玻璃、陶瓷、搪瓷、杀虫剂、有机树脂、塑料、漂白剂等等。

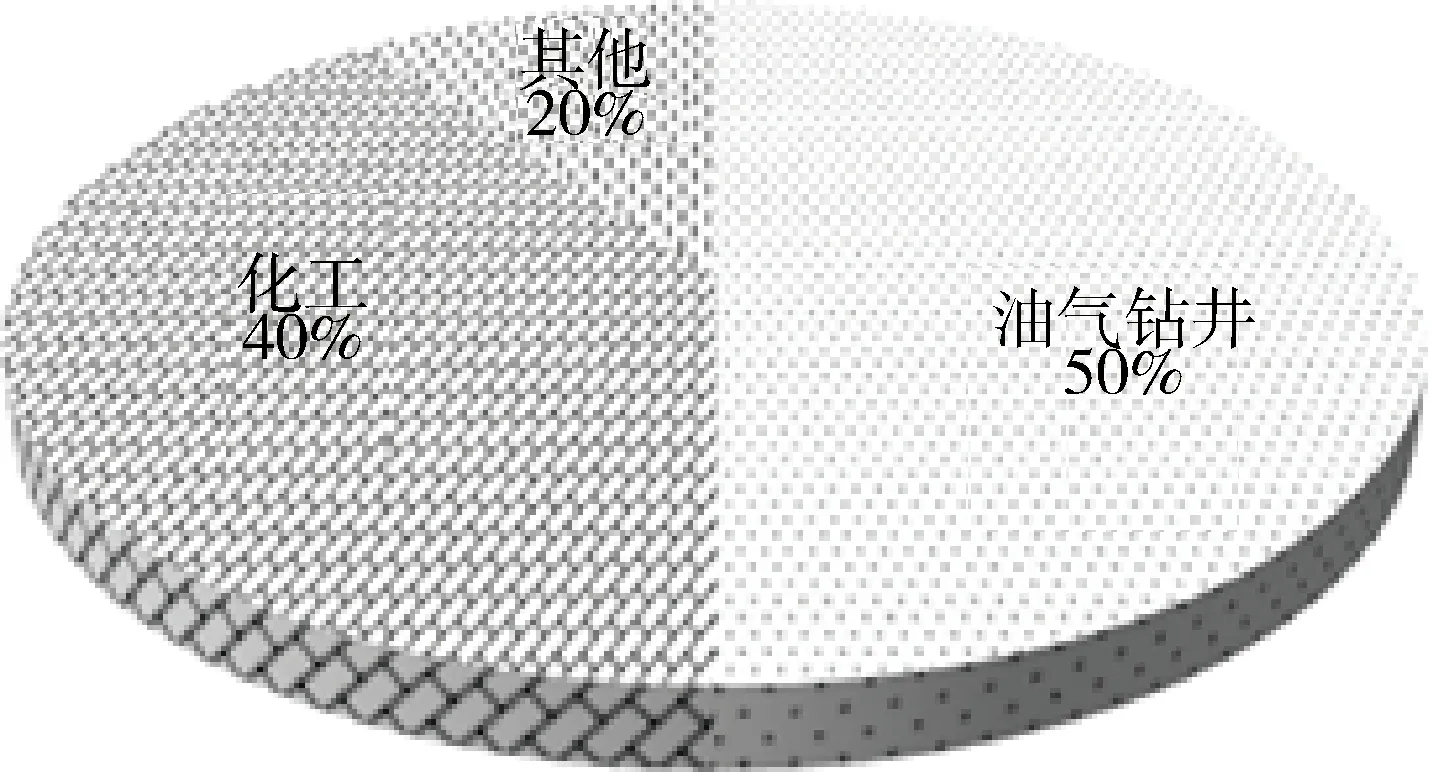

据中化地质矿山总局统计,2012年中国重晶石生产量的75%用于出口,25%用于国内消费。其中国内消费部分的50%用于油气钻探行业,40%用于生产化工产品,其余10%用于填料、建筑等其他领域[1](图1)。

图1 2012年中国重晶石消费结构图(数据来源:中化地质矿山总局)

1 全球重晶石资源形势

1.1 世界重晶石资源储量

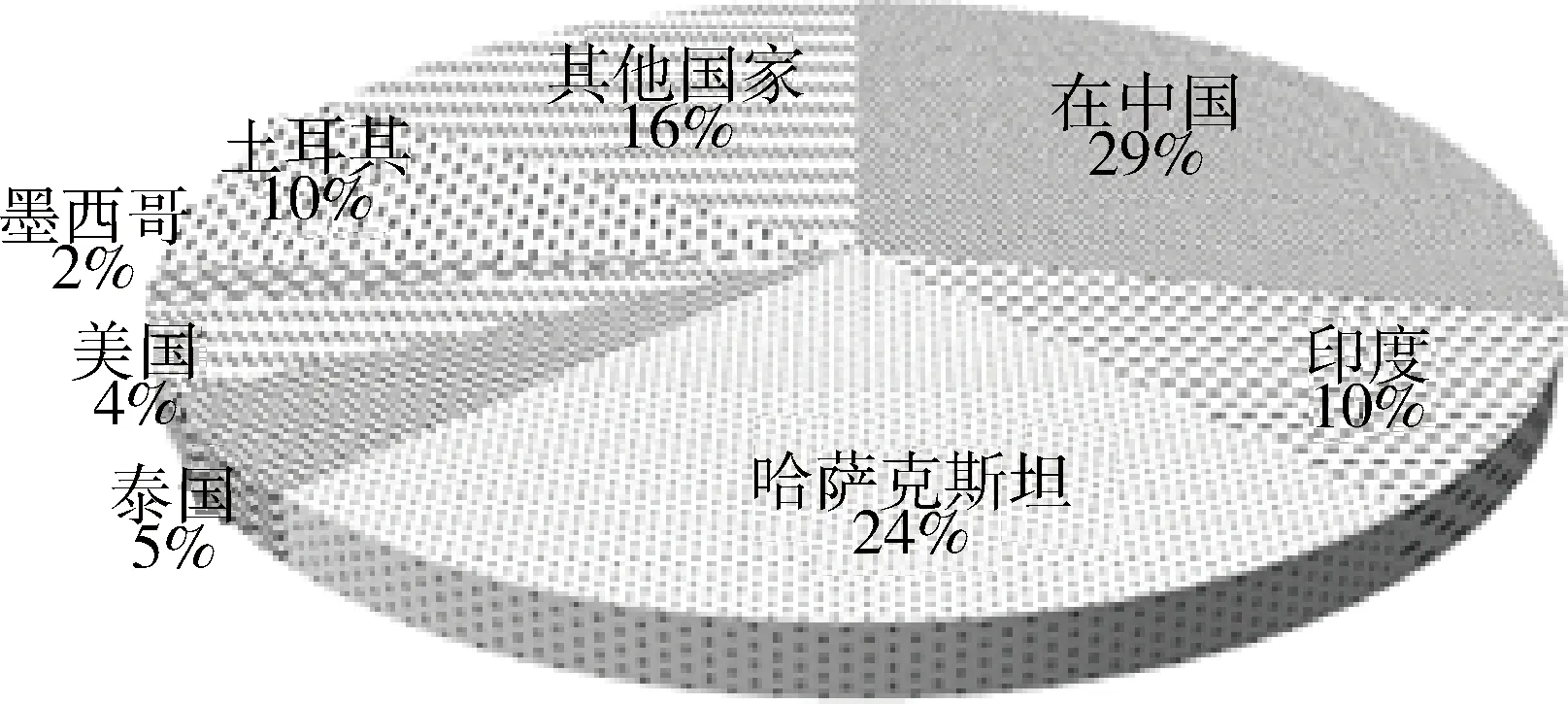

世界重晶石资源分布较广,除南极洲外[2],各大洲均有产出。据统计,2013年世界重晶石储量为3.5亿t,其中以中国、印度、美国、哈萨克斯坦、泰国、土耳其等国家资源较为丰富,其储量约占世界总量的82%。2013年世界重晶石储量的增加主要来源于泰国和哈萨克斯坦,其中哈萨克斯坦直接取代印度成为世界第二大重晶石储量国(图2)[3]。

图2 2013年世界重晶石储量份额图(数据来源:USGS)

1.2 全球重晶石资源供需现状

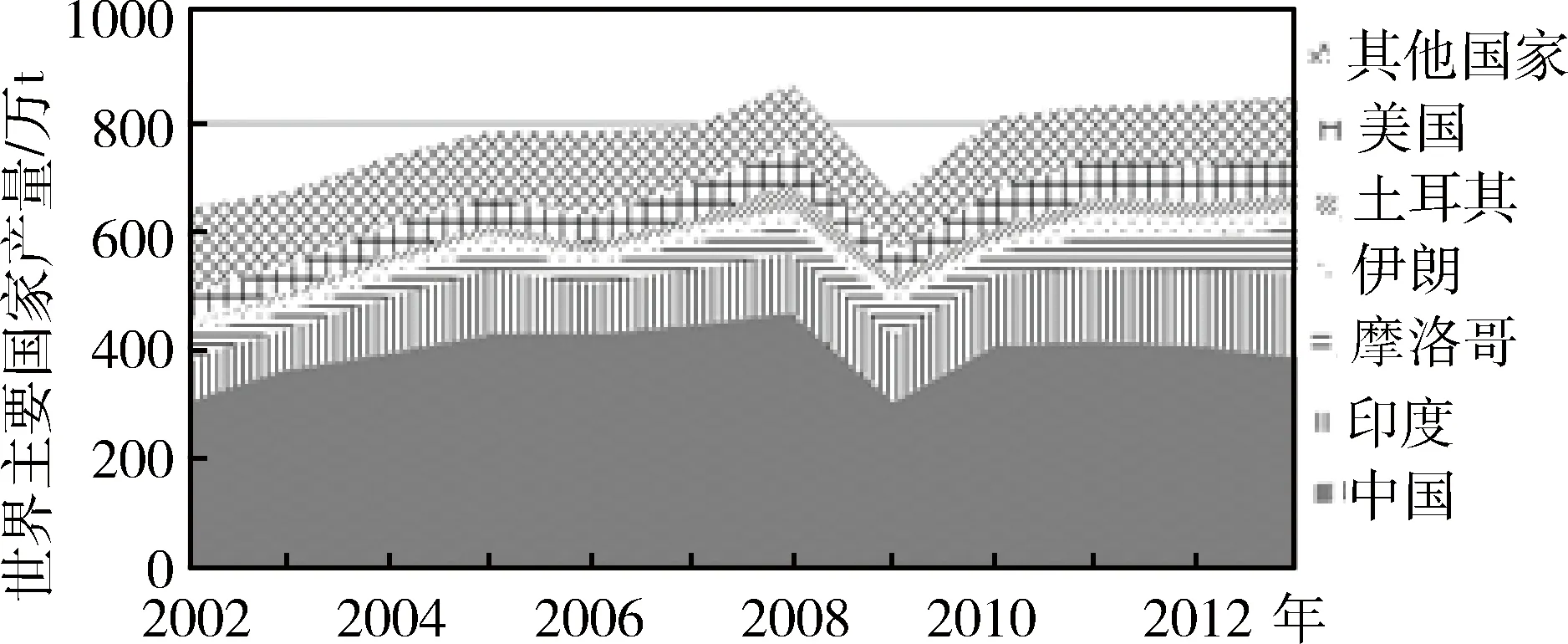

重晶石主要用于油气生产,全球重晶石产量总体上呈现上升的趋势,但是受油气市场和世界经济情况的影响显著。例如,2009年由于受世界金融危机的影响,全球油气产量下降,因此重晶石的产量也出现下降的情况。

2013年全球重晶石产量为850万t,中国和印度是世界上产量最大的两个国家,其生产量分别占全球总产量的44.7%和17.6%(图3)。[3]

图3 2002~2013年世界主要国家重晶石产量变化趋势图(数据来源:USGS)

世界85%~90%的重晶石用于油气钻井领域[4],用于化工产品所占的比例是8%,其他约占4%左右。世界上重晶石消费量大的国家主要是油气生产大国,其中美国是全球最大的重晶石消费国,2013年美国重晶石表观消费量为270万t,占世界总消费量的31.76%。

2 中国重晶石资源供需形势

2.1 中国重晶石资源概况

重晶石属于不可再生资源,是我国的优势矿产之一。成矿时代以古生代为主[5]。矿床类型分成五种:沉积型、层控型、火山-沉积型、热液型和风化型[6],其中沉积型为主,占我国总储量的60%。我国共有矿山502个,矿山类型以大、中型为主,但是小型矿山占总数的57.2%。矿石类型单一,伴生组分较少。

中国是世界上重晶石储量最大的国家,且一直呈现稳中有升的态势。2010~2013年的统计数据显示中国重晶石储量为1亿t(图4),占世界总储量的29%。我国的重晶石资源分布较为集中,主要分布在四川、贵州、广西等地区。其中贵州重晶石的储量最大,占我国总储量的32.1%。

图4 1996~2013年中国重晶石储量变化图(数据来源:USGS)

2.2 中国重晶石资源供需形势分析

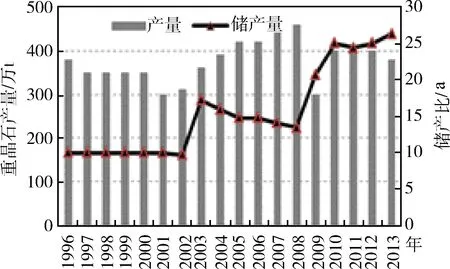

中国是世界上重晶石储量最大的国家,同时也是最大的生产国,2013年的产量为380万t(集体、个人所开的小矿比较多,很多产量没有进入统计),占世界重晶石生产总量的44.7%。重晶石矿山主要分布在贵州、湖南、甘肃、广西、陕西、山东和浙江。

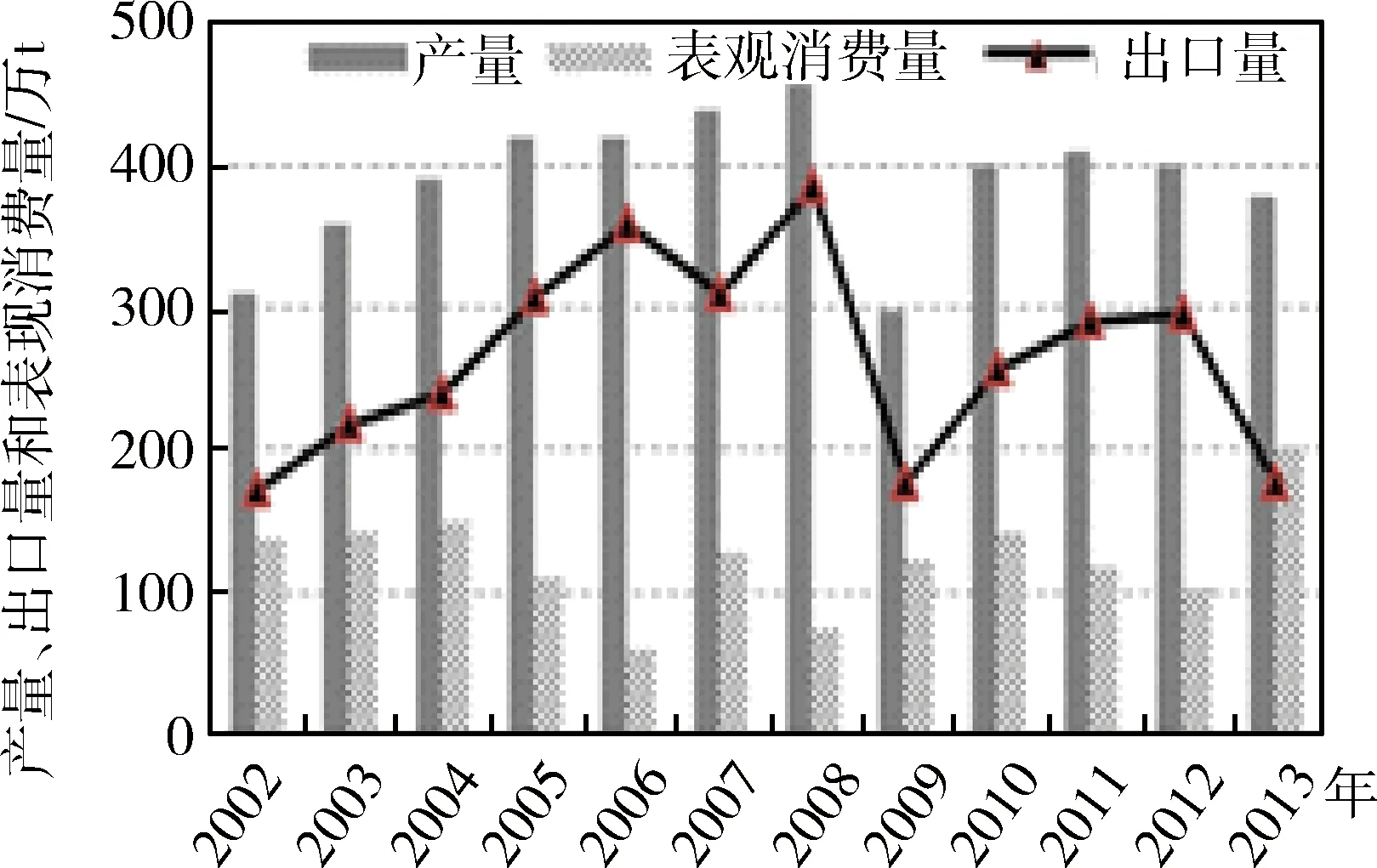

近十多年来,中国重晶石的产量呈现出较为平稳的状态[7],大致维持在400万t左右,(图5)供应远大于需求,资源保障是充分的,绝大部分用于对外出口,因此,我国重晶石的生产与对外出口密切相关。2002~2008年随着我国经济的飞速发展,对外贸易量逐年增加,我国的重晶石产量和对外出口量也在逐年增加。但是由于资源的过度开发,国家在2008年12月对重晶石开始加征关税;2008年在美国开始波及全球的金融危机造成了中国对外贸易量的锐减。双重原因使得我国的重晶石在2009年产量和对外出口量出现大幅下降,此后产量稳定在400万t,对外出口量也开始上升。2013年我国重晶石产量380万t,国内消费量174.2万t,增长较为明显,相应的出口量出现下降,再次降到200万t左右(图6)。

图5 1996~2013年中国重晶石产量及储产比变化(数据来源:USGS)

图6 2002~2013年中国重晶石产量、出口量和表观消费量变化(数据来源:USGS、海关信息网)

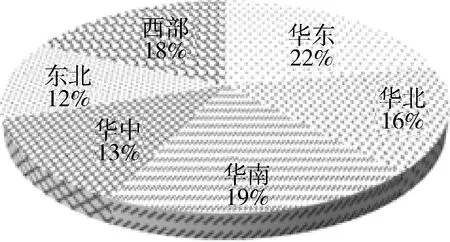

中国重晶石市场需求集中度与中国的石油、化工产业紧密相关,但是从全国来看各地区所占份额差距并不是太大,相比较而言华东地区和西部地区所占的市场份额较大,分别为22%和18%。(图7)我国的陆地油气勘查基本已经完成,随着我国航洋权益的加强,我国石油和天然气的勘查开发将向海洋进军,因此未来重晶石市场需求集中度将逐渐向南、向东发展。

图7 2014年中国需求市场集中度占比图(数据来源:尚正明远研究院报告)

由于油气钻井行业是重晶石最主要的消费领域,未来随着全球油气资源需求量的增加,油气勘查开发规模将不断的扩大,页岩气等非常规天然气也开始大规模的钻探和开采,因此,全球油气钻井行业对重晶石的需求量也将持续增加。我国是世界第二大重晶石消费国,未来海洋油气的勘查开发也将进入一个高峰期,重晶石的消费量将呈现逐渐上升的态势,产量也将保持稳中有升的趋势。

3 中国重晶石贸易现状分析

3.1 市场价格及市场定价

目前国际上重晶石交易采用的是合同定价的机制[8],但由于品位、开发成本以及交通条件等的不同,国内还没有统一的重晶石交易市场,也没有统一的定价机制,贵州地区的价格略高于其他地区。

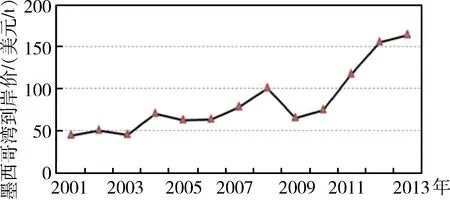

中国最大的贸易对象是美国,采用墨西哥湾到岸价格。目前市场上关于重晶石有两种价格:钻井级、涂料级。涂料级用量较少,但是附加值较高,市场价格稳定在250美元/t,在2009年6~9月曾一度飙升到了3000美元左右(国际市场商品价格网);钻井级重晶石用量较大,加工程度小,市场规模大,而且保持平稳上升的趋势,价格从2005年7月的65美元/t到现在的160美元/t,市场价格几乎没有下降过(图8)。

图8 2001~2013年钻井级重晶石墨西哥湾到岸价格中国价格变化(数据来源:国际商品价格网)

3.2 进出口贸易情况

我国的重晶石主要向油气生产国出口,产品主要是钻井级重晶石。出口对象主要包括美国、墨西哥、荷兰、沙特、马来西亚、印度尼西亚等油气生产国,其中美国、荷兰、沙特、印尼是排名前四位的贸易对象。

我国重晶石出口量从2002~2008年一直呈现上升的趋势,在2008年出口量到达顶点,为384万t,占总生产量的83.4%[9]。由于2008年底政府开始对重晶石出口加征关税,同时受到世界金融危机的影响,2009年对外出口量下降到176万t。此后,由于世界经济的复苏,2009~2012年重晶石的出口又呈现出上升的趋势,2013年由于国内重晶石消费量的提高,出口量下降至205万t[10-20](图6)。

2013年我国向最大的贸易伙伴美国出口131.6万t,市场价值1.58亿美元,2009~2012年美国重晶石进口的86%来自中国。同时我国也从日本、韩国等国家进口少量涂料级重晶石,以美国工厂交货价格为准,2013年涂料级重晶石市场价格为250美元/t。

3.3 贸易前景展望

世界上主要的重晶石资源购买者是M-I公司、贝克休斯公司等几个世界级的油气公司,中国和印度是世界重晶石市场最重要的供应者。中国凭借重晶石雄厚的资源优势,优良的矿石品质,多年来主导着世界重晶石的贸易市场,且未来将会一直持续下去。

印度同样作为世界重晶石资源的供应者,在世界贸易中是我国的主要竞争对手。同样作为美国的重晶石供应国,在墨西哥湾的到岸价格上,印度产重晶石价格略高于中国。同时印度还是中东地区的主要贸易伙伴,而中国在中东地区的市场份额较小。未来中国和印度的这种竞争关系将一直持续下去。

巴基斯坦、哈萨克斯坦、土耳其等国家的重晶石储量在2013年急剧上升,哈萨克斯坦直接成为仅次于中国的第二大重晶石储量国。未来的重晶石开发依然集中在亚洲,中国在世界重晶石贸易中的地位可能会削弱,但从另一个角度来说,这为中国整顿市场秩序[10],促进产业升级赢得了契机。

我国大规模的出口重晶石导致资源过度开发,且在大量开采的过程中,资源浪费和环境破坏的情况严重。随着政府对重晶石资源以及矿山环境的日益重视,2008年底开始对重晶石出口加征关税,出口量受到限制,因此,未来我国重晶石的对外出口量将会呈现出较为平稳的态势。

4 结论及建议

目前中国是世界上最大的重晶石生产国和供应国,产品主要为钻井级,附加值较低,每年约有一半以上用于对外出口,造成了资源过度的开采。另外我国重晶石产品在国际市场上竞争力较低,重晶石生产和贸易受世界经济和石油市场影响较大。随着政府对资源保护力度的加大,对重晶石出口加征关税,未来中国重晶石出口将趋于平稳状态。由于重晶石巨大的资源量以及可替代性,未来重晶石价格可能趋于平稳。由于哈萨克斯坦等国家储量的大幅上升,未来中国重晶石在国际市场的地位可能会受到削弱。同时我国作为世界上最大的发展中国家,未来的油气增长不可能完全依赖进口,无论是开发海洋资源还是对页岩气等非常规能源的开发,中国重晶石生产量将保持平稳,需求量会持续增长。

针对在实际生产过程中普遍存在的滥采乱挖、采富弃贫、技术落后、管理混乱等乱象,中国重晶石的资源保护力度亟待加强[21],需要进一步出台关于重晶石开采和出口的相关管理政策,限制无节制开采和低价出口,以保护资源的可持续供应。为保证产业的持续发展,应该着手加强矿山的生产管理,提高生产技术水平,建设一批大中型重晶石深加工企业,调整出口结构[22],提高产品技术含量,扩大精细产品出口比重,向出口量少而创汇额多的方向发展。

目前中国国内缺少相应的行业协会或组织来引导重晶石企业的生产、贸易等行为,企业之间无序甚至恶性竞争的状况无法避免,导致对外出口价格偏低的局面长期存在。政府方面除了要规范勘查开发相关制度、整合小型矿山资源外,还需要制定相关法律、政策来约束企业的市场行为。民间也需要成立相应的行业协会或组织,根据国际市场变化来制定和调整每年的产量指标,来指导企业的生产,甚至也可以积极参与国际市场定价权,作为中国国际贸易价格谈判的代表,在合同定价谈判时维护国内重晶石企业的整体利益。

[1] 高鹏,姚超美.全国重要化工矿产供需跟踪分析报告[R].中化地质矿山总局,2013:122-133.

[2] 王怀宇.重晶石生产消费与国际贸易[J].中国非金属矿业导刊,2010(2):57-60.

[3] 美国地质调查局[EB/OL]http://www.usgs.gov/.

[4] 于延棠,毕双.中国重晶石出口前景展望[J].中国非金属矿业导刊,2002(1):41-43.

[5] 李春阳,田升平,牛桂芝.中国重晶石矿主要矿集区及其资源潜力探讨[J].化工矿产地质,2010(6):75-86.

[6] 李占远.我国重晶石资源分布与开发前景[J].中国非金属矿业导刊,2004(5):86-88.

[7] 欧阳骁.国家主要矿产的供需综合研究——以重晶石为例[J].现代商贸工业,2008(4):277-278.

[8] 喻锋.世界矿产资源年评(2011-2012)[M].北京:地质出版社,2013:279-285.

[9] 中国矿业年鉴编辑部.中国矿业年鉴(2011)[M].北京:地质出版社,2012:121-122.

[10] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2002.

[11] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2003.

[12] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2004.

[13] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2005.

[14] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2006.

[15] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2007.

[16] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2008.

[17] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2009.

[18] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2010.

[19] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2011.

[20] 中国人民共和国海关总署.中国海关统计年鉴[M].北京:中国海关出版社,2012.

[21] 国土资源部.中国矿产资源年报2013[M].北京:地质出版社, 2013:237-242 .

[22] 顾薇娜.重晶石产销现状及前景展望[J].中国非金属矿工业导刊,1998(5):38-39.