中国LED照明市场态势剖析

2014-04-01吴鸣鸣郝建群王滨秋李小佳潘冬梅

吴鸣鸣,郝建群,王滨秋,李小佳,潘冬梅,吕 欣

(国家半导体照明工程研发及产业联盟,北京 100083)

引言

2013年,全球经济缓慢复苏,国内经济稳定增长、新型城镇化带动消费升级和市场迅速扩大,以及节能减排需求迫切成为LED照明市场迅速增长三大重要外部动力,而国家地方政策保驾护航与产业技术飞速发展成为推进市场迅速开启的业内因素。在内外因素的共同影响下,LED照明应用市场爆发增长,产品价格接近临界点,商业照明渗透提速,民用市场开始启动,超越照明应用崭露头角。但另一方面,产品质量参差不齐,企业无序竞争加剧,消费者认知程度有待提高,市场标准秩序亟待规范等问题也日益明显。预期,未来两年LED照明应用市场将持续爆发,迎来黄金发展期。

1 政策助力产业快速发展

2013年是我国“国家半导体照明工程”启动的第十年。十年中,政策始终护航整体产业的成长。据国家半导体照明工程研发及产业联盟(CSA Research)统计,这期间中央各部委和地方政府共推出相关政策条文多达207项,其中中央19项,地方188项。这些政策从技术创新、项目投资、专利申请、人才培养、品牌培育、市场推广、模式创新等各个环节为产业健康发展奠定了基础。

值得注意的是,2013年政府出台的政策的频度有所下降,方向开始向应用端倾斜。2013年,中央层面针对半导体产业出台的专项文件为《半导体照明节能产业规划》,同时,在多项节能减排相关文件中也都有涉及。而地方政府方面,2013年仍然有38项政策出台,相较前些年,这些政策一方面继续加强LED照明产品的推广应用鼓励措施,而更多的是开始在规范市场方面,标准、规则方面出台为数不少的细则文件。进入2014年,我国发布了一系列节能环保政策,如科技部、工信部《关于印发2014—2015年节能减排科技专项行动方案的通知》,《国务院办公厅关于印发2014—2015年节能减排低碳发展行动方案的通知》等,提出要实施节能技术改造工程,推广应用半导体照明等措施。

此外,2014年是全球“禁白”的第二个重要时间节点,部分国家“白炽灯禁限令”的执行进入实质性阶段,如2014年1月1日起,美国禁售40W以上白炽灯;2014年10月1日起,中国禁止进口和销售60W及以上的普通照明用白炽灯;巴西将对40W白炽灯进行管制;俄罗斯、澳大利亚和韩国同样将限制白炽灯的使用,而欧洲与日本2012年起已开始全面停止使用白炽灯。CSA Research认为,各国“禁白”政策的深入实施将再次引爆LED照明市场。

2 技术向低成本高品质方向发展

目前,我国已初步形成了从上游外延材料与芯片制备到中游器件封装及下游集成应用比较完整的技术创新链,关键技术与国际水平差距逐步缩小,创新应用基本与国际同步,部分单项核心技术国际领先。2013年,蓝宝石衬底功率型白光LED研发水平超过160lm/W,产业化水平达到140lm/W;芯片国产化率75%;具有自主知识产权的功率型硅衬底白光LED产业化光效水平达到130lm/W;深紫外LED在20mA电流下输出功率超过4mW,处于国际先进水平;开发出48片生产型MOCVD设备定型产品并实现销售。

LED产业的注意力逐渐从lm/W转向$/W,性价比和光品质成为LED核心竞争力。根据美国DOE资料显示,LED照明产品光效超过CFL,达到了节能的目的,企业已经不再单纯追求高光效,而是把如何降低成本,快速渗透市场成为下一步的主攻点。

同时,技术创新亮点频出,技术创新速度远超预期。如光效记录不断刷新,2014年3月美国Cree公司将功率型白光LED光效实验室水平提高到303lm/W;此外,倒装芯片、HV-LED、共晶技术、智能照明等技术热点掀起热浪,特别是智能化热度一再提升。另一方面,LED的标准、认证方面也不断取得新的进展。据CSA Research不完全统计,截至2014年9月底,我国现行国标中,“照明”相关标准达106项,“LED”相关国标已达43项,覆盖LED产业链上中下游和相关配套材料。此外,各地方政府部门和行业机构也相继发布了一系列LED照明相关标准,其中由国家半导体照明工程研发及产业联盟标准化委员会(CSAS)发布的联盟标准有28项。相信相关标准特别是应用方面标准的陆续发布,将有助于改善LED产品市场秩序混乱的局面。

3 照明生产出口大国风采依旧

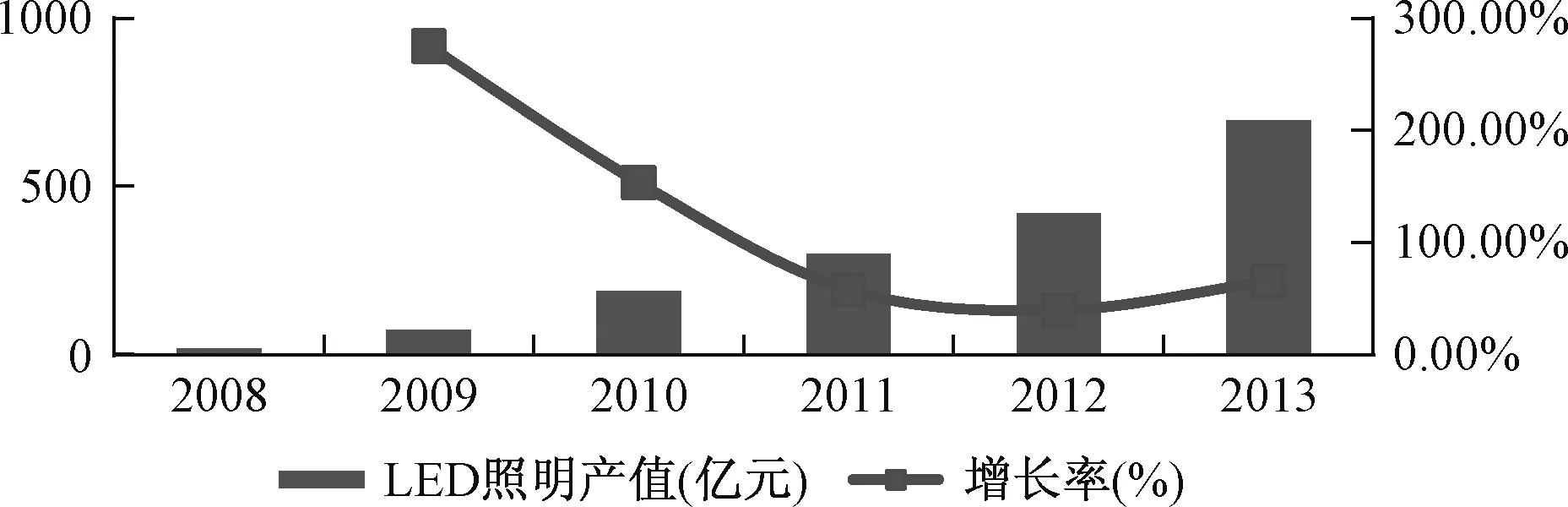

2013年,在整体经济环境作用下,照明产业整体回暖,我国照明产业整体规模突破4500亿元, LED照明产业更是呈现高速增长态势(见图1)。据CSA Research统计,2013年LED照明整体产值达696亿元,增长率达65%,应用环节比重由2012年的28%增加到2013年的34%。而LED照明灯具产品产量超过8.1亿只,比2012年的3亿只增长了2.7倍。

图 1 我国LED通用照明产值增速(数据来源:CSA Research)Fig.1 The revenue growth of China LED General lighting (Data Source:CSA Research)

随着行业的迅猛发展和世界各国白炽灯禁令的逐渐开展, 我国照明产品的出口形势节节攀升,而西方主要国家2014年禁售60瓦与40瓦白炽灯进入实质性执行阶段将对中国LED照明产品的出口具有更强刺激效应。

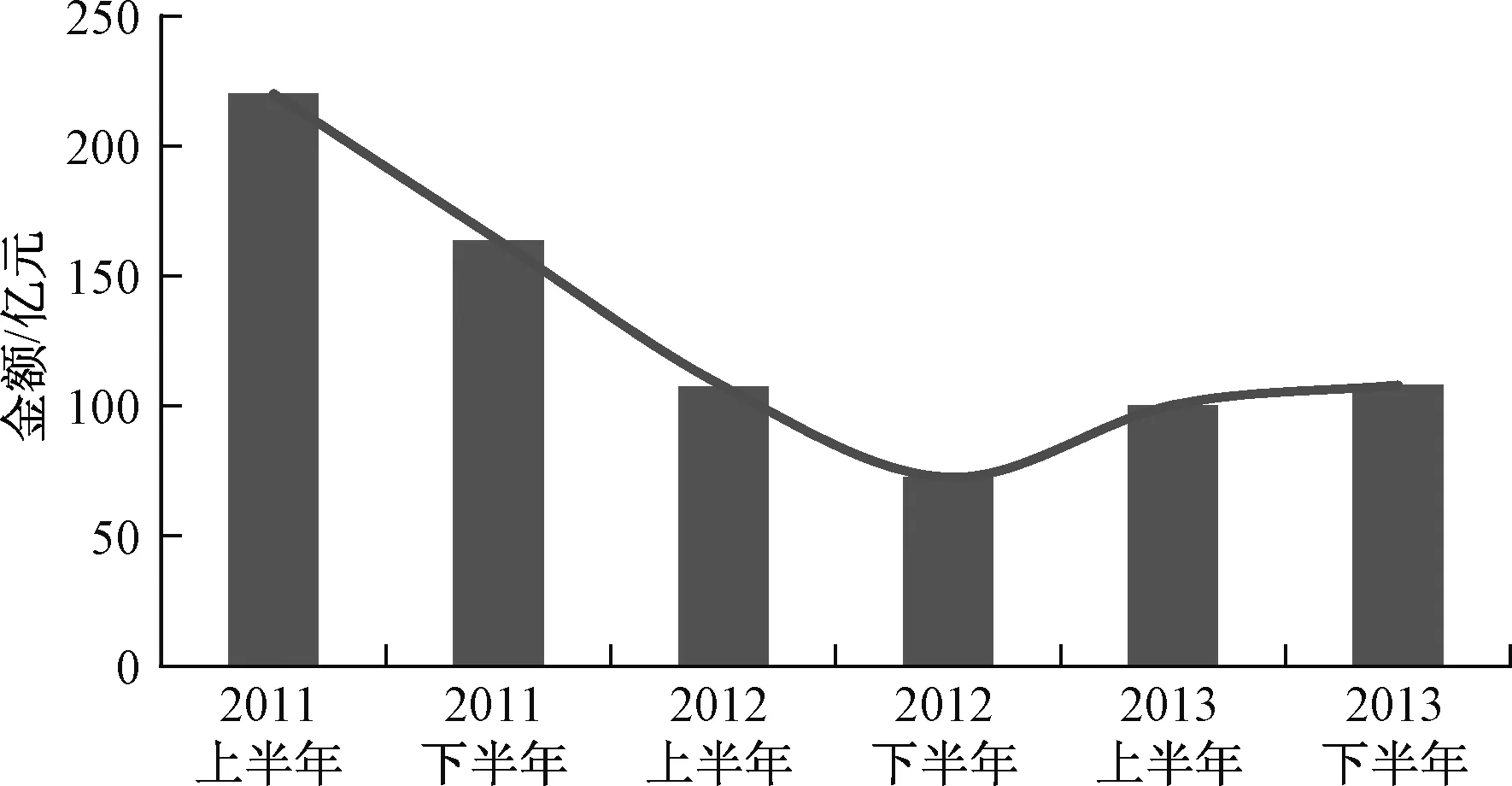

从图2可见,近三年来我国LED照明产品的出口金额从2011年的15.8亿美元到2013年的55亿美元,增幅超过200%,同时出口企业数量超过7000家。2014年上半年约43.5亿美元,同比增长高达135%。从出口目的地看,欧美仍是我国LED照明产品出口的主流市场,而金砖国家等新兴市场增势迅猛。2014年上半年,我国LED照明产品50%左右的出口主要集中在美国、欧盟和日本,前十大出口国家/地区分别为美国、俄罗斯、中国香港、以色列、西班牙、英国、西班牙、阿联酋、荷兰和意大利。而俄罗斯增长惊人,一举跃升为我国第二大出口市场。从品类来看,我国LED照明产品出口金额最多的是球泡灯,其次是管灯。从出口产地来看,出口最高的省份是广东省,占比超过百分之五十。

图2 2011—2014年上半年我国LED照明产品季度出口金额 (数据来源:中国海关,CSA Research)Fig.2 The export value of Chinese LED lighting between 2011—2014 (Data Source:China Custom,CSA Research)

4 LED照明市场渗透提速

在国内LED照明快速拉动下,我国照明整体市场规模仍然保持平稳增长。随着LED光效的进一步提升和成本、价格的快速下降,LED照明的市场规模不断扩大。据CSA产研数据,2013年中国照明产业总产值约4700亿元,LED照明产值接近700亿元,LED在照明行业份额2012年的10%提升到2013年的15%;2013年我国照明产品出口金额357亿美元,2014年上半年约180亿美元,LED照明出口占比约24%。此外,飞利浦、欧司朗、阳光、欧普等照明巨头华丽转身,其LED照明营收已占半壁江山。

此外,据CSA Research统计,2013年LED照明产品国内销量约为4亿只,整体增速达到193.7%,国内市场销量渗透率超过8%(见图3);在用量约4.45亿只,在用量的渗透率约4.56%。受益于商照市场的爆发,销量排前三的LED灯种分别为LED直管灯、LED筒灯和LED射灯。其中,LED直管灯的国内销售量为1.51亿盏,LED筒灯国内市场销量增速达1008.4%。

图3 LED照明产品国内销量市场渗透率(数据来源: CSA Research)Fig.3 the LED lighting penetration in domestic market (Data Source: CSA Research)

另一方面,2013年,LED照明产品价格持续下滑,与传统照明产品价差缩小,价格已经接近大众市场所能接受的临界点。根据CSA从淘宝等网络终端搜集LED球泡灯价格走势来看,2013年4月至2014年9月LED球泡灯单位功率价格从8.73元/W降到5.53元/W,降幅达36.7%。但2014年以来,降幅明显放缓,价格趋稳。

同时,根据CSA Research对“十城万盏”半导体照明应用示范工程的调研数据,37个试点城市中已实施LED应用试点工程超过3200项,较2012年新增470多项,超过1100万盏的LED灯具得到示范应用。项目构成中仍以室外照明、室内照明、景观照明为主,占到全部项目的98%,其中室内外功能性照明占全部项目的比例继续上升,达到77%,景观照明和其他示范项目所占比例则明显下降。采用EMC模式的项目数量大幅增加,占项目总数的比例由2012年的7.60%上升到目前的22.3%。

图4 LED照明产品应用领域增长情况(数据来源:CSA Research)Fig.4 The growth of LED lighting application segments (Data Source:CSA Research)

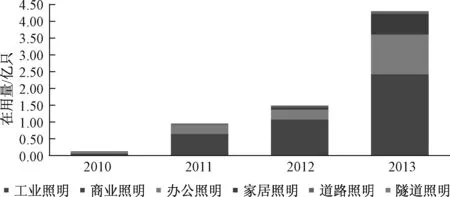

从LED照明产品的应用细分市场来看,2013年商业照明、办公照明、家居照明都呈现较快增长。从图4、图5可见,商业照明成为最大的细分市场,占到整体照明产品在用量的30.4%。LED照明产品在用量约为1.61亿只,渗透率约为15%。家居照明和办公照明增长比较明显,2013年较2012年均提高了10个百分点左右,分别达到13.61%和26.57%。工业照明增速不及其他领域,占比有所下降,但仍达到23.92%。除此之外,道路与隧道照明占到总体在用量的2%左右。

图5 商业用户各照明产品在用量增长情况(数据来源:中国照明学会,华通人,CSA Research)Fig.5 The Market structure of Commercial lighting(Data Source:CIES,ACMR Data,CSA Research)

5 投资规模稳中有升

2013年行业整体投资回升,产业配套投资占比提高明显(见图6)。根据CSA Research统计分析,截至2013年12月底,2013年全年我国LED行业已备案立项的项目投资总额208.2亿元,较2012年179.6亿元同比增长15.9%。从投资各环节分布来看,2013年的投资主要集中在产业配套环节,其投资金额近百亿元。

同时,2013年经由媒体披露的规模较大的各类意向投资事件有60多项,意向投资金额超过400亿,涉及LED产业上中下游各环节。投资事件呈现出明显四个特点:一是投资方向以厂商的扩产投资为主;二是投资主体以中国大陆本土企业为主,中国台湾企业加入扩产战团;三是应用为投资热点领域,对封装的投资常与应用共同进行;四是投资区域东南沿海为主,全国开花。

图6 LED照明行业投资增长趋势(数据来源: CSA Research)Fig.6 The investment of China LED lighting(Data Source: CSA Research)

此外,随着市场需求的快速提升,LED行业也迎来了前所未有的发展高峰期,行业整合并购潮涌,产业格局加速调整。2014年以来LED行业并购事件频频发生,行业整合大戏渐入高潮。据CSA Research统计,2014年上半年LED行业共发生11起重要的并购交易,其中披露的交易总金额超过35亿元人民币。企业之间通过收购、参股等方式,迅速打破技术、专利壁垒,凸显规模优势,实现产业化突破,整合方向由“强者并购弱者”转为“强者并购强者”,使得优势资源向行业巨头集聚。

6 后记

2013年,我国LED照明市场快速启动,可谓迎来了春天。进入2014年,我国LED行业延续了2013年上升势头,迎来新一轮的增长。随着各国淘汰白炽灯的计划进一步实施,LED照明将领跑中国LED应用市场,预计2014年底,LED照明产品整体渗透率有望达到20%。智能照明将紧随智慧城市的建设而大放异彩,可穿戴电子、光通讯、植物照明等创新应用产品则成为市场新宠。预计2015年之前,LED照明产品仍将以替代现有产品为主,LED照明应用数量年复合增长率将达到120%,2015年LED照明产品的渗透率将超过30%,2020年LED照明的渗透率将达70%以上。

[1] 李小佳,吴鸣鸣,潘冬梅,等.LED行业季度报告(2014)[R].2014(6).

[2] 吴鸣鸣,潘冬梅,仇帅,等.2013年中国半导体照明产业数据及发展概况[J].中国照明电器,2014, 4:1-6.

[3] 国家电光源质量监督检验中心(北京),北京半导体照明科技促进中心.半导体照明产业及政策标准解读[M].北京:机械工业出版社,2012.

[4] 国家半导体照明工程研发及产业联盟.中国LED通用照明行业市场研究报告2012[R].2012(12).

[5] 国家发展和改革委员会高技术产业司,中国材料研究学会.中国新材料产业发展报告(2012—2013)[R].2012.

[6] 吴玲.抓住历史机遇,发展半导体照明产业[M].中国照明工程年鉴2013,2013:14-19.

[7] 阮军.半导体照明产业发展态势[C].2013年中国照明论坛——LED照明产品设计、应用与创新论坛,2013:21-29.