终极控制人、事务所变更与审计质量

——来自中国上市公司的经验证据

2014-03-26毛丽娟

毛丽娟,陶 蕾

(上海大学 管理学院,上海 200444)

一、 引言

审计质量受审计供给和审计需求的共同影响,高质量审计供给与审计需求的结合是有效发挥审计作用、促进证券市场健康发展、实现资源有效配置的重要前提。从审计供给上看,多年来通过政府政策引导、行业规范以及事务所脱钩改制、事务所合并等举措,我国审计市场已经具备了提供高质量审计服务的能力。表1列示了2006—2010年我国选择高质量事务所提供审计服务的上市公司数量。从审计需求上看,如果以事务所规模和声誉作为审计质量的衡量指标,我国资本市场对高质量审计的需求虽有提高,但仍存在进一步提升的空间。

表1 “大所”审计的上市公司数量年度分布情况

由于审计供给在一定程度上受审计需求的影响,而审计需求在微观层面上体现了上市公司对其主审事务所的选择,因此谁拥有事务所的实质选择权,其进行选择的动机、目的、控制手段以及影响结果是什么,将直接决定审计市场需求的整体质量。

我国在从计划经济向市场经济体制转轨的过程中,资本市场独特的股票发行审核制度和企业改制方式造就了企业大股东的绝对控股地位,上市公司呈现出股权高度集中、国有股“一股独大”等特征。同时,企业通过资产剥离的上市方式,形成了大量未上市的集团公司,这些集团公司与上市公司之间形成了金字塔结构的企业组织形式[1]:终极控制人占据着金字塔顶端,通过一条或多条控制链对上市公司实施实际控制。已有经验证据表明,终极控制人对企业的经营、财务决策均具有实质性的控制权[2-6]。那么,作为企业经营的实质控制者,终极控制人对公司的审计师选择是否同样具有决定权,进而影响到审计市场整体的需求质量?同时,作为一种隐性的制度安排,产权性质影响着资源配置,促使产权性质不同的企业利益机制存在着差异,那么,终极控制人性质不同的企业是否也具有不同的事务所选择动机?对这些问题的探讨,不仅能够在理论上理清终极控制人对审计质量的影响,而且可以从需求角度寻求提高审计质量的经验证据,为提高上市公司的审计质量和资本市场资源配置功能、保护我国中小投资者以及完善证券监管部门的相关法规制度提供参考。

本文以2006—2010年我国A股上市公司作为研究样本,借助事务所变更这一动态变量,从事务所选择的角度考察终极控制人及其性质对我国上市公司独立审计质量的影响。研究发现,我国上市公司终极控制人及其性质的变更均会导致其主审会计师事务所的变更,进一步地,当终极控制人性质由非国家控制人变更为国家控制人时,会计师事务所会由高质量所变更为低质量所。本文的研究结论证明,终极控制人及其性质是影响我国上市公司审计质量的重要因素之一。

本文后续安排如下:第二部分是文献综述;第三部分结合我国制度背景对本文的研究问题进行理论分析,并提出研究假设;第四部分是实证研究方法设计,包括样本选择和数据来源、检验模型和变量设定;第五部分是实证结果和分析;最后是本文的研究结论。

二、 文献综述

与欧美成熟市场不同,在中国等新兴市场,股东与经理层之间的第一类代理问题并不严重,在股权结构高度集中的情况下,公司治理的主要方面是控股股东与中小股东之间的第二类代理问题。亚洲金融危机之后,如何制约上市公司终极控制人对少数股东的利益侵占成为学术界研究的焦点。

根据La Porta等的定义,从上市公司的第一大股东开始,沿着控制链条逐层向上追溯即可得到终极控股股东[7]。Anderson和Reeb的研究发现,大多数国家都存在终极控制人控制的情况[8]。多数研究表明,终极控制人对企业的经营、财务决策具有实质性的控制权。为此,我国证监会于2001年开始规定,上市公司在年报披露控股股东的同时还必须披露终极控制人的信息,终极控制人所有权结构已经成为上市公司股权结构的重要特征之一。现有研究从终极控制人的不同方面考察了其对审计质量的影响,包括终极控制人性质、控制权比例、控制权与现金流权的偏离程度、控制链长度等与审计需求的关系。以下我们着重对终极控制人性质与审计需求的关系进行分析和文献回顾。

我国上市公司不仅普遍存在着终极控股股东,而且还多具有国家控制的典型特征(见下页表2)。当终极控制人为国家时,第一,国家控制人在控制某家上市公司的同时一般还会拥有或控制其他上市公司,负有行政职能的它们一般不会直接参与上市公司的日常经营活动,导致国有控股股东的缺位,其本身也成了代理人。相对于非国家控制人,国家控制人主要不是追求经济目标而是强调多元化经营,是“不完全股东”,其侵占中小股东和上市公司的动机比非国家控制人弱[9],代理成本低,对高质量审计的需求也较低。第二,由于政府掌握着许多关键性资源,国家控制的上市公司更容易得到帮助,尤其是在经营状况不佳时,政府一方面帮助公司度过财务困境,另一方面也干预外部审计以防止“非标”意见的出具。基于以上分析,国家控制的上市公司缺乏对高质量审计的需求。

Wang、Wong和Xia的研究认为,公司与政府的联系降低了独立审计需求,国有公司为了获利而与地方性小会计师事务所合谋,通常倾向于选择地方性小会计师事务所,政治联系降低了独立审计的信号和保险功能[10]。张奇峰研究了政府管制、公司控制权安排与独立审计需求之间的关系,结果表明,上市公司选择国际“四大”进行审计与控股股东的国有身份显著负相关[11]。陈冬、陈平、唐建新以2001—2006年间通过控制权转移实现国有股份民营化的上市公司为研究对象,分析民营化对上市公司选择会计师事务所的影响,研究发现民营化后上市公司对会计师事务所的选择发生了变更:民营化后上市公司的实际控制人为外资时,上市公司对事务所的选择由小所变更为大所;民营化前实际控制人是中央政府的上市公司在民营化后明显选择了小事务所[12]。刘成立在考察政府干预、产权性质与审计治理效应的关系时得出结论:政府干预会降低外部审计的治理效应,相对于民营上市公司而言,政府控制的上市公司被出具“非标”审计意见的概率更低[13]。但是,王艳艳通过对最终控制人的性质进行细分,得出的结论却是:中央政府控制的上市公司存在选择高质量事务所的动机,地方政府控制的上市公司存在选择地方小所的动机,非政府控制的上市公司存在选择国家层面大所的动机[14]。

表2 终极控制人类型和股权集中度年度分布情况表

数据来源:根据国泰安数据库所确定的本文研究样本统计的结果。

通过上述分析可知,关于终极控制人性质与审计需求关系的研究尚无定论,已有的一些研究结论尚不统一,原因是作为上市公司终极控制人的政府,其政治身份所肩负的社会责任以及对上市公司起着“帮助之手”和“掠夺之手”的作用,导致其对审计质量的影响愈加复杂。基于此,本文从上市公司对会计师事务所选择这一研究视角出发,引入事务所变更这一中间变量,分别考察终极控制人变更、终极控制人性质变更对上市公司会计师事务所变更的影响,并进一步考察终极控制人性质变更方向与审计质量变更方向的关系,以便更为清晰地理清终极控制人与审计质量之间的关系。

三、 制度背景和研究假说

图1 终极控制人对上市公司事务所选择的影响

从公司治理理论上看,外部审计事务所的聘任权应当掌握在股东手中,由股东聘请事务所对上市公司管理当局进行审计。对此我国监管机构也做过类似的规定,例如,中国证监会分别于1996年发布《关于上市公司聘用、更换会计师事务所审计事务有关问题的通知》、2000年修订发布《上市公司股东大会规范意见》、2002年颁布《上市公司治理准则》等文件都明确规定,会计师事务所的聘任权力归股东所有,由董事会下属的审计委员会提议聘请或更换外部审计机构。但在实践中,我国许多企业普遍的“内部人”控制现象使得上市公司高管成为事务所实际上的客户,并对事务所聘任决策产生影响[15]。此外,我国大部分上市公司是由国有企业改制上市,上市公司大多是金字塔控股结构,最终控制人占据着金字塔顶端,并通过多条控制链对上市公司实施实际控制。金字塔的控制结构使得我国大部分上市公司的股东大会、董事会及管理层被终极控制人控制,事务所选聘的权利最终落到了终极控制人手中。Bebchuk等将终极控制人对审计师选择的影响概括为下图1[16]。

与此同时,上市公司的控制权转移以及高管变更现象也为本文的研究提供了契机。终极控制人作为上市公司的实际控制者,其变化极可能带来包括事务所变更在内的一系列公司其他事项的转变。刘继红等指出,公司更换会计师事务所有可能是因为公司控制权转移导致管理层变动,从而导致公司与会计师事务所签订的审计合约发生变化[17]。由此,我们提出假说H1a。

H1a:终极控制人变更会导致会计师事务所变更。

审计能引导资源配置,产权性质作为一种隐性的制度安排也引导着资源配置,促使产权性质不同的企业利益机制存在差异。上市公司终极控制人根据产权性质可以分为国家控制人和非国家控制人,由于决定着资源配置的最终控制人也会影响到审计师资源的配置,因而产权性质这种更基础的契约安排会对审计这一显性的契约安排产生影响。具体来说,一方面,由于终极控制人性质不同的公司在经营目标、管理方式以及受政府帮助程度(如融资)等方面都不相同,当终极控制人性质发生变更时,上市公司的特征也会发生变更,变更前公司与事务所签订的审计契约可能不符合变更后公司现有审计服务需求者的要求,进而产生新的审计需求,从理论上讲公司就有可能会变更事务所来满足当前控制者的审计需求;另一方面,当终极控制人性质发生变更时,公司的管理、治理等方面有可能会发生“激烈的”人事变动,如引入新股东、变更管理层等,作为公司外部治理机制的一个组成部分,审计事务所很可能会变更为更符合新利益团体“需求”的新事务所。图2为终极控制人性质与事务所选择的关系。

图2 终极控制人性质与上市公司事务所选择的关系

陈莲英以契约理论作为分析工具,并且以2004—2007年的数据进行了检验,认为当终极控制人性质发生变更时,企业与事务所之间签订的契约会发生变化,从而产生新的审计需求,进而导致事务所变更[18]。根据上文的理论推导以及已有经验证据,本文提出假说H1b。

H1b:终极控制人性质变更会导致会计师事务所的变更。

终极控制人性质不同的公司因其利益机制、融资约束、委托代理方式存在着差异而具有不同的事务所选择动机,同时,不同规模、声誉的事务所执业能力也不相同,上述因素最终导致了审计质量的差异性。在我国,终极控制人性质为国家的公司占66.02%(参见表2)。当终极控制人性质为国家时,首先,从其自身利益追求来看,作为终极控制人的政府并不是一个以追求经济利益最大化为目标的“经济人”,它所追求的是行政职位的升迁、更多的在职消费机会、更多的荣誉和自我价值的实现,因而可能会置公司和其他相关者的利益于不顾,在任职的公司之间进行关联交易,对财务报表进行盈余管理,为自身谋取利益。其次,从融资约束上看,政府掌控着资源的配置,这使得国家控制的上市公司更容易从资本市场获得融资,而且由于国家控制的公司经营状况关系到政府的业绩,因而更容易获得财政补贴等政府的重点扶持,审计结果对国家控制的公司而言变得相对不重要。最后,从委托代理方式上看,作为终极控制人的国家,其委托人的身份是不合格的:一方面,国家的最终所有者——全体公民,缺乏监督公司的动力和机制;另一方面,被国家委托实行监督职能的、负有行政职能的政府机关(如国资委、各级政府部门)一般不会直接参与上市公司的日常经营活动,这导致国有控股股东的缺位,政府本身也成了代理人,从而弱化了其监督职能。综上,我们认为,国家控制的上市公司不具有对高质量审计的需求,结合事务所变更这一中间变量,本文提出假说H2。

H2:当企业终极控制人性质由非国家控制人变更为国家控制人时,会选择由高质量的事务所变更为低质量的事务所。

四、 检验模型和变量设定

(一) 样本选择和数据来源

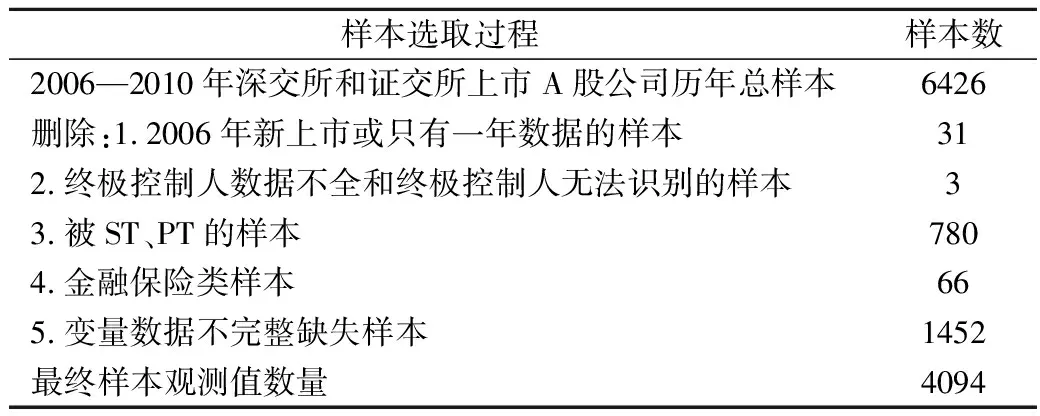

为检验上文提出的研究假说,本文选取2006—2010年在上交所和深交所挂牌上市的所有A股公司作为研究对象,得到历年总样本6426个,并在此基础上进行了筛选(参见下页表3),共得到2006—2010年上市公司的有效观测值4094个。

此外,对于事务所变更变量的判断,本文参照了张鸣等的做法[19],对事务所的更名、合并、重组信息进行整理,这些事项属于事务所经营规模的调整,其经济实质并未改变,由此带来的主审单位变化并不属于本文界定的审计师变更范畴。

本文所使用的数据均来自于CSMAR数据库。

(二) 模型设计和变量设定

1. 为验证假说H1a,本文建立模型1a,并采用Logistic回归进行分析:

LOGIT(SWITCH=1)=α0+α1C_CH+α2FEER+α3OPINION+α4AQ+α5AC+α6MNC+α7ALIEN+α8TOP1+α9ROE+α10SIZE+α11PRE07+ε

(1a)

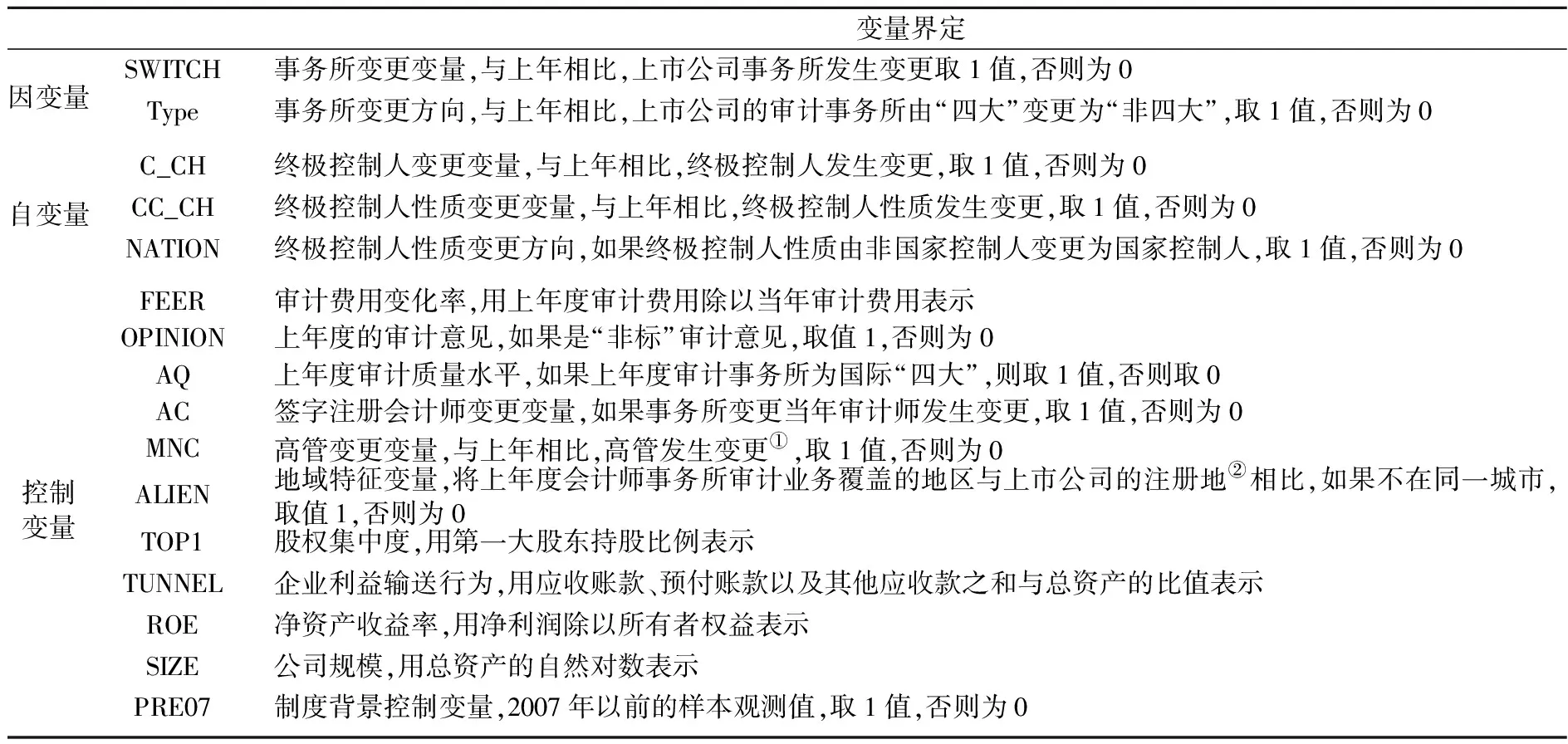

其中,α0为截距,α1—α11为系数,ε为残差。模型中各变量的含义如下。

因变量SWITCH为上市公司是否变更会计师事务所的虚拟变量,如果上市公司年报所披露的事务所与前一会计年度不同,则SWITCH取1,否则取0。

主要自变量C_CH为终极控制人是否变更的虚拟变量,如果上市公司年报所披露的终极控制人与上年不同,则C_CH取1,否则为0。

本文控制变量的选取借鉴了以往的研究[20-28],本文在模型1a中控制了以下两类变量。一类是与事务所变更相关的控制变量,包括:审计费用变化率FEER,我们用上年度审计费用与当年审计费用之比表示;OPINION为事务所变更前一年的审计意见类型,如果是非标准无保留意见则OPINION取1,否则取0;上年度审计质量水平AQ,如果上年度审计事务所为国际“四大”,则AQ取值1,否则取0;签字会计师是否变更AC,如果事务所变更当年签字审计师发生变更,取值1,否则取0;公司高管是否变更MNC,如果与上年相比,高管发生变更,取值1,否则取0;事务所是否异地审计的变量ALIEN,上年会计师事务所审计业务覆盖的地区与上市公司的注册地相比,如果同城取值1,否则为0。另一类控制变量是控制公司基本特征以及内外部治理情况的相关变量,包括:股权集中度,用第一大股东持股比例衡量;ROE为公司净资产收益率;Size为企业期末账面总资产的自然对数。此外,由于本研究样本区间为2006—2010年,考虑到2007年会计制度变迁对回归结果可能带来的影响,我们还在模型中加入了制度变量PRE07,用以控制固定效应的影响。

根据假说H1a,本文关注C_CH的回归系数α1。若α1显著大于0,则表明上市公司最终控制人变更与会计师事务所变更频率正相关,即最终控制人变更可能导致会计师事务所的变更。

2. 为验证假说H1b,我们建立模型1b,采用Logistic回归进行分析:

LOGIT(SWITCH=1)=β0+β1CC_CH+β2FEER+β3OPINION+β4AQ+β5AC+β6MNC+β7ALIEN+β8TOP1+β9ROE+β10SIZE+β11PRE07+ξ

(1b)

其中,β0为截距,β1—β11为系数,ξ为残差。模型中各变量的含义如下。

因变量同模型1a中因变量。

主要自变量为终极控制人性质变更变量CC_CH,本文将终极控制人性质分为国家控制人和非国家控制人两大类,将国家控制人以外的类型统称为非国家控制人,如果当年与上年相比终极控制人性质发生变更,变量CC_CH取1值,否则取0值。

控制变量的选取和定义均同模型1a。

根据假说H1b,本文关注CC_CH的回归系数β1。若β1显著大于0,则表明上市公司最终控制人性质的变更与会计师事务所变更频率正相关,即最终控制人性质变更可能导致会计师事务所的变更。

3. 为研究假说H2,本文建立模型2,采用Logistic回归进行分析:

LOGIT(Type=1)=γ0+γ1NATION+γ2FEER+γ3OPINION+γ4TOP1+γ5TUNNEL+γ6ROE+γ7SIZE+γ8PRE07+η

(2)

其中,γ0为截距,γ1—γ8为系数,η为残差。模型中各变量的含义如下。

因变量为审计质量的变更方向变量Type,根据现有理论和相关研究以及基于数据可获取性的考虑,本文选择会计师事务所规模作为审计质量的替代变量,将上市公司由大规模的事务所(用“四大”代替)审计变更为小规模的事务所(用“非四大”代替)审计视为审计质量的降低,Type取1,反之Type取0。

主要自变量为终极控制人性质变更方向NATION,如果终极控制人性质由非国家控制人变更为国家控制人,取1值,否则为0。

控制变量中,考虑到具有利益输送行为的企业更倾向于选择低质量事务所,本文设定TUNNEL变量,采用应收账款、预付账款和其他应收款之和与总资产的比值作为企业大股东对公司的资金占用及关联交易情况的替代变量。其他控制变量的选取和定义均同模型1a。

根据假说H2,本文关注NATION的回归系数γ1。若γ1显著大于0,则表明上市公司最终控制人性质由非国家控制人变更为国家控制人时,会倾向于选择由高质量的事务所变更为低质量的事务所。

①本文将董事长和总经理作为高管的替代变量,当董事长或总经理与上年相比发生变化,视为公司高管变更。

②上市公司的注册地参见公司的年报;事务所审计业务覆盖地区包括事务所的注册地和分所所在地,数据来源于中国注册会计师行业管理信息系统网站(http://219.239.196.201/cicpa2_web/goto/nomsg/DNA_XH/default.shtml)。

表4汇总了上述检验模型中各个变量的定义。

表4 变量定义及符号预测

五、 实证结果和分析

(一) 终极控制人及其性质变更与事务所变更关系(假说H1a和H1b)的实证检验结果

1. 描述性统计

下页表5描述了终极控制人和事务所交叉变更的情况。从表中可以看出,2006—2010年间,终极控制人发生变更的有417个观测值,事务所发生变更的有1012个观测值。终极控制人和事务所同时发生变更的有124个观测值,占终极控制人变更总数的29.74%,这表明终极控制人发生变更的观测值中有将近1/3的观测值发生了事务所变更,初步说明了终极控制人变更与事务所变更具有一定的内在联系,符合H1a的假设。

结合产权性质的差异性,本文根据我国终极控制人性质的不同将样本公司分为两类——国家控制人和非国家控制人,表6描述了终极控制人性质变更与事务所变更交叉关系的情况。从中可以看出,样本公司中终极控制人性质发生变更的观测值共有106个,在终极控制人性质发生变更的观测值中,事务所也发生变更的有34个,占终极控制人性质变更样本的32.08%,说明在终极控制人性质发生变更的公司中有

超过1/3的公司事务所也发生变更,可以初步说明终极控制人性质变更与事务所变更具有一定的内在关系,与H1b的预期相符。接下来,我们将进一步进行多元回归分析。

2. 多元回归分析

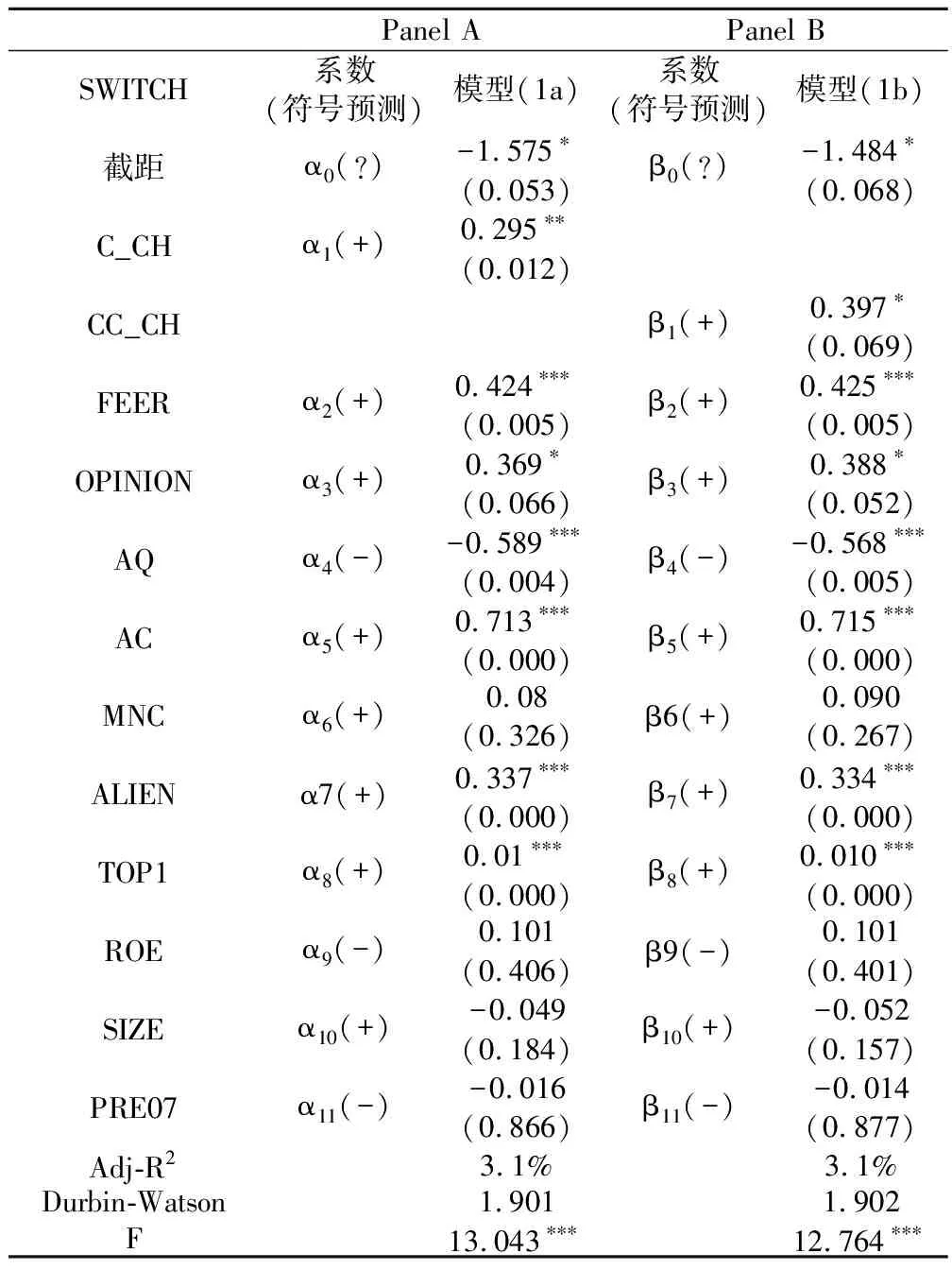

表7中的Panel A提供了终极控制人变更对事务所变更影响(假设H1a)的回归分析结果。如表所示,主要解释变量终极控制人变更(C_CH)的系数显著为正,表明终极控制人对事务所选择具有控制权,其变更是事务所变更的一个重要驱动因素,这与假说H1a相一致。关于控制变量的回归结果,我们发现,上期审计收费越高、上期收到“非标”审计意见、签字会计师发生变更、上期进行异地审计、股权集中度越高的上市公司,更换会计师事务所的可能性越大;而上年度审计质量水平与事务所变更则呈显著负相关关系。这些结果与已有的研究基本一致,并且这些特征大多反映了公司的机会主义动机。

注:括号内为P值;*、**、***分别表示在10%、5%和1%的水平上统计显著,下同。

表7中的Panel B提供了终极控制人性质变更对事务所变更影响(假设H1b)的回归分析结果。如表所示,主要解释变量终极控制人性质变更(CC_CH)的系数显著为正,说明产权性质这一隐性的制度安排对审计这一显性的契约具有显著影响,终极控制人性质变更会导致上市公司事务所的变更,验证了我们的假设H1b。其他变量的回归结果与模型1a的回归结果基本一致。

为防止模型变量之间存在多重共线性,本文进行了多重共线性检验,结果表明:在模型1a中,各变量容差的最小值为0.79,最大值为0.995;在模型1b中,各变量容差的最小值为0.791,最大值为0.995,均接近于1;模型1a中VIF最大值为1.266,模型1b中VIF的最大值是1.264,均小于10。分析结果表明在两个模型中,各变量之间不存在多重共线性,不会对Logistic回归结果产生影响。

(二) 终极控制人性质变更方向对事务所变更方向影响(假说H2)的实证检验结果

1. 描述性统计

表8列示了模型2中各变量的描述性统计结果,从中可以看出:事务所由“四大”变更为“非四大”(Type)的有21家,终极控制人性质由非国家控制人变更为国家控制人(NATION)的有44家。此外,本文发现,股权集中度变量(TOP1)的均值是36.321,标准差是15.469,说明我国上市公司股权高度集中,且波动较大,因此公司存在的代理冲突主要是第二类代理冲突;大股东资金占用和关联交易(TUNNEL)变量的极大值是0.928,均值是0.854,说明很多公司的应收款项占了总资产的大多数,企业大股东的“掏空”行为严重。接下来,我们将进一步进行多元回归分析。

2. 多元回归分析

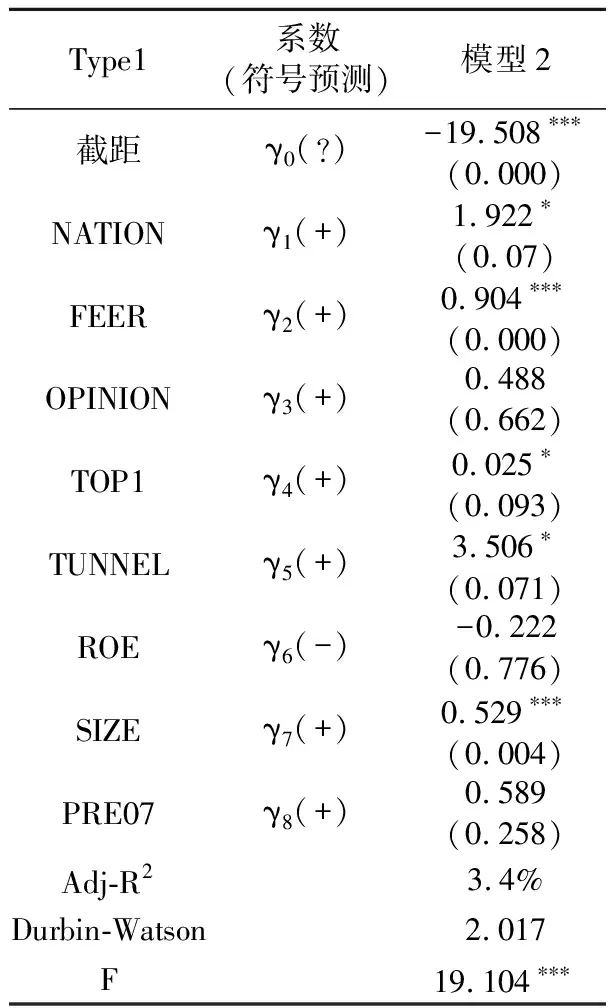

表9提供了终极控制人性质变更方向对上市公司审计质量变更影响(假说H2)的回归检验结果,该结果表明:主要解释变量NATION的系数显著为正,说明当上市公司终极控制人性质由非国家控制人变更为国家控制人时,公司会倾向于将事务所由大规模所变更为小规模所,即国家控制的上市公司审计质量更低,验证了假说H2。此外,控制变量中,上期审计费用高、公司资产规模大、股权集中程度高、大股东利益输送行为严重的上市公司更倾向于将事务所由大规模所变更为小规模所,这些结果与已有的研究基本一致。

结合前文的实证结果,本文发现,终极控制人发生变更的上市公司更倾向于变更其会计师事务所,并且终极控制人的性质变更是导致事务所变更的主要因素。进一步地,当终极控制人性质由非国家控制人变更为国家控制人时,公司会出于机会主义动机而倾向于选择低质量事务所。由此我们可以得出结论:终极控制人及其性质是影响我国上市公司审计质量的重要因素之一。

为防止变量间的多重共线性,本文还做了多重共线性检验,检验结果表明:各变量间容差的最小值是0.849,最大值是0.996,均接近于1,VIF的最大值是1.098,小于10,说明变量间不存在多重共线性。

(四) 稳健性检验

为了保证研究结果的稳健性,本文尝试了如下敏感性检验。

1. 对变量极值进行处理。本文对所有连续变量上下两边各5%的观测值进行极值处理(Winsorize)或者采用删除双侧各1%观测值进行极值处理,重新检验上述假说,结论不变。

2. 改变审计质量的定义。吴联生和刘慧龙对我国1999—2007年间学者研究审计质量时使用的替代变量进行了总结,主要有审计收费、审计师选择、审计意见类型、盈余质量以及公司治理指标等[27]。本文认为,审计收费越高,审计资源投入越多,发现错报的概率越大,出具的审计报告质量也越高,因此本文采用审计收费作为审计质量的替代变量,对假设H2的研究结论进行稳健性检验。实证结果表明:终极控制人性质由非国家控制人变更为国家控制人时,当年的审计收费显著低于上年,再次验证了终极控制人性质由非国家控制人变更为国家控制人时,审计质量会降低这一结论,与假设H2相符合。

此外,我们还采用国际“四大”加国内“四大”所作为高质量审计的替代变量检验假设H2,结论不变。但是我们在采用国际“四大”加国内“十大”所作为高质量审计的替代变量时,并不能验证终极控制人性质变更方向与事务所变更方向的相关关系,我们推测其原因可能是国内“十大”会计师事务所中,前“四大”与后“六大”之间审计质量尚存在差距。

3. 为进一步验证终极控制人性质变更方向与审计质量变更方向的关系,我们在假设H2的基础上,研究了终极控制人性质由国家控制人变更为非国家控制人时,审计质量是否会相应地发生相反方向的变化。我们检验发现,当终极控制人性质由国家控制人变更为非国家控制人时,上市公司倾向于由低质量事务所向高质量事务所变更,显著性水平为0.052。这一结论使得终极控制人性质变更方向与审计质量变更方向之间关系的研究更具有说服力。

4. 改变控制变量定义。在假设H1a、假设H1b和假设H2的检验中,我们还采用TOP3和TOP5分别替换TOP1作为股权集中度的替代指标进行稳健性检验,结论不变。

六、 研究结论与启示

本文从终极控制人的角度考察上市公司审计质量的影响因素,在研究中引入事务所变更这一变量,以动态视角描述了终极控制人影响审计质量的过程。通过实证研究,我们得到如下结论:(1)终极控制人变更显著影响了上市公司会计师事务所的变更。在我国,终极控制人具有超强的控制权,能够通过控制股东大会、管理层来达到实际控制上市公司的目的,进而控制事务所的选择;(2)终极控制人性质变更显著影响了上市公司事务所的变更,终极控制人的性质对审计契约具有重要影响,并最终影响到审计资源的配置;(3)终极控制人性质由非国家控制人变更为国家控制人后,事务所倾向于由大规模所变更为小规模所,说明国家作为终极控制人时不存在高质量的审计需求,进而导致审计质量降低。

根据以上研究结论,本文得出如下启示:首先,我国审计市场审计质量提高的方向之一是不断完善上市公司内部治理结构,强化董事会的独立性,使其在事务所选聘上发挥应有的职能,以促进资本市场正常审计供求关系的形成;其次,为了更好地发挥审计师的外部监督作用,有关部门需要降低国有型终极控股股东的持股比例,只有从根源上改变,才能真正培育高质量的审计需求,提高审计市场的审计质量;最后,我们需要采取措施确保中小股东能够真正参与到公司治理中,提高中小股东监督管理层和控股股东的热情,缓解控股股东与中小股东的代理冲突,提高上市公司对高质量审计的需求。

参考文献:

[1]陈信元,朱红军.转型经济中的公司治理[M].北京:清华大学出版社,2007.

[2]Claessens S, Fan J,Djankov S,et al.Disentangling the incentive and entrenchment effects of large shareholdings[J].Journal Of Finance,2002,57(6):2741-2771.

[3]Almeida H V,Wolfenzon D. A theory of pyramidal ownership and family business group[J].Journal Of Finance,2006,61(6):2637-2680.

[4]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4):51-62.

[5]王鹏,周黎安.控股股东的控制权、所有权与公司绩效[J].金融研究,2006(2):88-98.

[6]李维安,钱先航.终极控制人的两权分离、所有制与经理层治理[J].金融研究,2010(12):80-98.

[7]La Porta R,Lopez-De-Silanes F,Shleifer A,et al.Agency problems and dividend policies around the world[J].Journal Of Finance,1999,54(1-2):471-517.

[8]Anderson R C,Reeb D M.Founding family ownership and firm performance:evidence from the S&P 500[J].Journal Of Finance,2003,58(3):1301-1329.

[9]王烨.最终控制人、股权控制链与资金侵占——来自我国上市公司的经验证据[J].山西财经大学学报,2009(8):116-124.

[10]Wang Qian,Wong T J, Xia Lijun.State ownership,the institutional environment and auditor choice:evidence from China[J]. Journal Of Accounting And Economics,2008,46(1):112-134.

[11]张奇峰.政府管制、公司控制权安排与独立审计需求[M].上海:立信会计出版社,2007.

[12]陈冬,陈平,唐建新.实际控制人类型、法律保护与会计师事务所变更——基于国企民营化的经验研究[J].会计研究,2009(11):59-65.

[13]刘成立.政府干预、产权性质与审计治理效应[J].财贸研究,2011(4):119-127.

[14]王艳艳.政府管制、所有权安排与事务所选择[D].厦门:厦门大学,2007.

[15]雷光勇,李淑君.审计师选聘机制改革和审计独立性保持[J].审计与经济研究,2005(3):21-24.

[16]Bebchuk L,Kraakman R, Triantis G.Stock pyramids,cross-ownership,and dual class equity:the creation and agencycosts of separating control from cash flow rights[R]. Yale School Of Management’s Economics Research Network,1998.

[17]刘继红,杨芝.会计师事务所更换的原因及后果分析——来自上市公司财务报告和文献的分析[J].财会通讯,2010(6):148-150.

[18]陈莲英.终极控制人性质与审计师选择研究[D].广州:暨南大学,2009.

[19]张鸣,田野,陈全.制度、审计供求与审计治理——基于我国证券市场中审计师变更问题的实证分析[J].会计研究,2012(5):77-85.

[20]Beattie V, Fearnley S. Audit market competition:auditor changes and the impact of tender[J].British Accounting Review,1998,30(3):261-289.

[21]Chow C W.The demand for external auditing:size,debtand ownership influences[J].The Accounting Review,1982,57(2):272-291.

[22]刘峰,张立民,雷科罗.我国审计市场制度安排与审计质量需求——中天勤客户流向的案例分析[J].会计研究,2002(12):22-30.

[23]Burton J C,William R.A study of auditor changes[J].The Journal Of Accountancy,1976,52(4):31-36.

[24]谢盛纹,闫焕民.事务所变更、隐藏信息及市场反应[J].审计与经济研究,2013(4):23-33.

[25]李爽,吴溪.审计失败与证券市场监管——基于中国证监会处罚公告的思考[J].会计研究,2002(2):28-36.

[26]Johnson W B,Lys T.The market for audit service: evidence from voluntary auditor dhange[J].Journal Of Accounting And Economics,1990,12(1-3):281-308.

[27]吴联生、刘慧龙.中国审计实证研究:1999—2007[J].审计研究,2008(2):36-46.