我国上市公司审计费用存在“粘性”吗?

2014-03-26王立彦谌嘉席伍利娜

王立彦,谌嘉席,伍利娜

(北京大学 光华管理学院,北京 100871)

一、 引言

在市场经济条件下,产品的价格是由供给方和需求方共同决定的,审计产品的定价(审计费用)也是由作为供给方的会计师事务所和需求方的上市公司共同决定的[1][注]在措辞上,审计费用研究等同于审计定价、审计收费研究,本文不作区别,统一为审计费用。。Hay等从供求双方入手,总结了影响审计费用的因素,包括客户的规模、业务复杂程度、风险、行业、股权结构、公司治理状况等(需求)和审计师的规模、行业专长、任期、变更和非审计业务等(供给)[2]。以往研究一般采用一元线性模型,背后隐含的重要假设就是审计费用随着客户和审计师特征变量的变化而迅速变化,忽视了经济学中的价格“粘性”问题[注]以标准的审计费用模型LAF=a+bX+e为例,其中LAF为审计费用的对数,X为影响审计费用的因素,e为残差。对其做一阶差分,可得E(LAF)=bX。在现有模型下,当影响因素发生变动后,审计费用也将立刻发生变动。。

本文借助经济学中有关价格“粘性”的理论,以我国2001—2011年A股上市公司为样本,对审计费用“粘性”进行研究。本文的研究意义在于:(1)不同于以往主要关注审计费用微观影响因素的研究,本文借用经济学中“粘性”的概念和理论,研究我国上市公司审计费用的“粘性”特性,拓展了价格“粘性”的适用范围;(2)通过对审计费用“粘性”的研究,深化对审计费用影响因素的认识和了解,如审计成本、审计契约、审计管制、供需双方的议价能力等,为以后的研究提供新的视角;(3)“粘性”的特点为利益相关者的决策制定提供了更多的信息,如事务所(客户)要想增加(减少)审计费用,需要通过提高其市场份额(客户重要性)来增强议价能力;监管机构为了遏制过低的审计费用,则需要继续实施价格管制政策等。

二、 文献回顾

经济学理论认为,在理想情况下,供求变化能瞬间反映在商品的价格中;但在现实中,价格不会随需求变动而迅速变化调整,而是出现“粘性”现象(stickiness)[3-5]。曼昆认为,企业存在调整成本,包括研究和确定新价格、重新编印价目表、将新价目表通知销售点、更换价格标签等所花费的成本,以及调整价格的机会成本,它使企业间断而不是连续不断地调整价格[注]也叫菜单成本(menu cost)。[6]。正是由于各种成本的存在,使得企业只有在预期价格调整的收益大于成本时,才会对产品价格进行调整[7]。

契约的稳定性也会影响“粘性”。契约的调整成本直接决定契约的稳定性,长期契约的调整成本更高,一旦签订长期契约,短期内将不会修改,因此企业倾向于用长期契约代替短期契约[8]。现实中供需双方之间的契约关系持续时间通常都比较长,双方不是“一锤子”买卖,而价格一般都在事先签订的契约中被固定下来,这样便会导致价格“粘性”[9]。此外,Hall等还总结了其他导致价格“粘性”的原因:如降低价格可能传递质量下降的信号、厂商之间的合作失败和价格门槛等[10]。

大量实证研究已经发现,价格“粘性”存在于不同国家各类行业的产品中,如银行利率(金融业)、零售汽油(能源业)、饮料(制造业)和酒店房价(服务业)[11-14]。那么,审计费用是否和一般商品的价格一样,也存在“粘性”呢?这就是本文主要关注的问题。

此外,在已有的研究中,有关“粘性”的研究主要涉及企业的费用“粘性”和薪酬“粘性”,但会计学中对“粘性”的定义与经济学中的不尽相同,所以有必要从科学角度重新认识“粘性”。例如,Anderson等从成本性态理论出发,将费用“粘性”定义为当费用随着业务量的变化而变化时,其边际变化率在不同业务量变化方向上的不对称性[注]费用是成本的一种,不能直接与某一具体产品或劳务联系起来,一般按一定规则在特定期间进行配比后记入当期损益。。他们进一步发现,费用在业务量上升时的边际增加量大于业务量下降时的边际减少量,即存在向下的“粘性”[15]。而Jackson等和方军雄发现,高管薪酬的业绩敏感性也存在不对称(向下)的“粘性”特征,即业绩上升时薪酬的增加幅度显著高于业绩下降时薪酬的减少幅度,并且民营企业和中央政府控制的企业具有更弱的高管薪酬“粘性”,董事会独立性的增强也有助于降低薪酬“粘性”[16-17],但他们没有发现普通员工的薪酬是否存在“粘性”的证据。

经济学中的“粘性”指价格变化不会随需求变动而迅速变化调整,而会计研究中所指的“粘性”则在经济学定义基础上进一步指出这种缓慢变化的方向,即向上还是向下。本文的研究更多的是将审计费用作为审计服务的价格来研究其“粘性”,首先研究该价格“粘性”是否存在(变化缓慢),其次是方向,最后是影响因素。

三、 理论分析与假设提出

(一) “粘性”的存在

当价格不能随需求的变动而迅速变化,从而导致一定时期内需求的减少(增加)不会引起价格的下降(上升)时,“粘性”便产生了。基于一般商品价格“粘性”的理论解释,本文总结了以下几种解释审计费用“粘性”存在的原因。

1. 审计成本

前已述及,鉴于调整成本的存在,厂商不会频繁调整产品价格,只有当调整成本小于预期获得的新增收益时才会发生价格变动。审计费用也存在着价格调整成本:涨价会导致客户流失和因寻求新客户而产生的成本,客户更换事务所的一个重要原因便是前任审计师的收费比继任高,使得客户选择收费低的继任审计师[18]。降价使得事务所收入减少,因而必然削减人工成本,造成部分人才流失,进而影响事务所的业务竞争能力和收入,还可能引起其他竞争对手进行“价格战”。可见,事务所提价将面临被更换、市场份额减少的风险,降价则可能引发人才流失和“价格战”,对未来造成的损失更大。这些调整成本使得事务所不会经常调整审计费用,而是保持一个较为缓慢的变化过程[注]上市公司年报审计费用的变动以年为周期,要长于其他一般商品的变动周期(如日、月、季等)。。

2. 审计契约

审计业务属于契约行为,双方需要在业务开展前签订正式的契约——《审计业务委托书》。根据已有研究,事务所和客户之间的合作时间都比较长(国内平均保持在5—6年左右,国外平均有7—8年[19-20][注]2003年10月,中国证监会与财政部联合发布的《关于证券期货审计业务签字注册会计师定期轮换的规定》中规定:签字注册会计师和审计项目负责人为同一被审计客户连续提供审计服务的期限,一般情况下不得超过5年。但该《规定》中没有针对会计师事务所服务年限的规定。)。长时间的合作使得双方形成了默契和“好感”,出于维护客户关系、保持市场份额和获得稳定收入来源的目的,会计师事务所一般都会维持既定收费水平,而不是频繁调整审计费用。否则很可能使得客户“用脚投票”,炒事务所的“鱿鱼”。因此,这种长期契约关系使得审计费用不会出现太大的波动。

3. 审计管制

在现实经济活动中,出于宏观调控的考虑,政府有时需要对某些商品进行价格管制。如此一来,这些商品价格调整范围和幅度便受到限制,相比未受到管制的商品而言,更容易出现“粘性”[21]。在我国,审计费用受到政府管制是审计市场的一大特点。由于特殊的历史发展背景和制度背景,注册会计师服务市场还不是一个完全竞争的市场,出于担忧价格竞争可能会导致审计质量下降,政府对事务所的收费进行了一定程度的管理[22]。目前,我国审计费用实行的是政府指导价和市场调节价双重价格体制,属于鉴证业务的审计收费适用政府指导价[注]有关我国注册会计师收费的管制规定,最早可追溯到1989年财政部颁发的《注册会计师执行业务收费管理办法》。而后颁布的《中华人民共和国注册会计法》(1993年)、《中介服务费管理办法》(1999年)都对此进行了补充。2010年,由国资委、财政部联合颁发的《会计师事务所服务收费管理办法》又对审计费用管制的内容进行了修订。地方财政和物价部门则对辖内审计费用的确定制定了详细的计算公式(分为计件收费和计时收费)和浮动范围。(政府指导价由各省财政和物价部门制定,一般都规定了基准价和上下浮动的允许范围,并会对收费违规现象进行查处)。这种情况下,价格管制使得审计费用“不会也不敢”出现太大的波动和变化。根据上述分析,本文提出假设1。

假设1:我国上市公司审计费用存在“粘性”。

(二) “粘性”的方向

价格除了变动速度的缓慢外,还存在幅度不对称的变化情况,对于同样幅度的供求变化,价格上升和下降的幅度却不同,如向下的“粘性”(易涨难跌)或向上的“粘性”(易跌难涨)。

审计费用一般包括成本和风险补偿两部分,正是这两部分的变动才导致了审计费用的增减变化。根据审计定价模型,随着上市公司规模的逐年扩大,业务复杂程度和审计风险不断加大,需要投入更多的审计工时来应对,支付的人工工资(小时工资率)也会逐年增加。如果再考虑物价变动影响和法律环境的趋紧,审计收费理应逐年上涨。但审计效率的不断提高会使得成本投入减少,也可能降低实际的审计费用[23]。另外,我国审计市场的竞争度还不高,仍存在低价竞争的现象,事务所不愿意提高审计收费,否则将会丢失客户资源,减少收入来源。同时,目前客户还缺乏对高质量审计服务的内在需求,审计师没有动力提供高质量审计报告,不需要更多投入,审计费用自然“无从涨起”。针对这一情况,从1989年起,政府监管部门就开始对审计收费实行价格管制,目的在于遏制注册会计师行业低价竞争,提升审计服务质量。特别地,对强制性审计业务实行政府指导价,突出了最低限价导向,这在一定程度上缓解了低价竞争的现象。

因此,成本及风险上升引起的审计费用增加、审计效率提高带来的审计费用减少与低价竞争、反低价管制这两类情况、四种变化同时存在,使得目前不容易辨别审计费用究竟是容易上涨还是容易下降,也就难以判断审计费用“粘性”的方向。因此,本文提出如下两个备择假设。

假设2-1:我国上市公司审计费用存在向上的“粘性”(易跌难涨);

假设2-2:我国上市公司审计费用存在向下的“粘性”(易涨难跌)。

四、 研究设计与样本选择

(一) 研究设计

研究审计费用的“粘性”,首先需要找到驱动因素。在费用“粘性”的研究中,费用变化的驱动因素是业务量;而在薪酬“粘性”的研究中,薪酬变化的驱动因素是业绩[15-16]。本文使用公司资产规模作为审计费用“粘性”的驱动因素,原因在于:(1)大量经验证据表明,公司资产规模对审计费用的影响最大,在回归模型中的解释力最强,国外数据研究的结果达到了50%甚至70%,我国的数据结果也都达到了50%左右[24];(2)我国现阶段的审计收费是以计件制为主、计时制为辅的标准体系。计件收费一般以企业规模为收费依据,规模主要以资产衡量,少数以收入衡量。因此,假设1、假设2-1和假设2-2的检验模型为:

Δlnfeei,t=β0+β1Δlnasseti,t+β2Di,t+β3Δlnasseti,t×Di,t+controli,t+εi,t

(1)

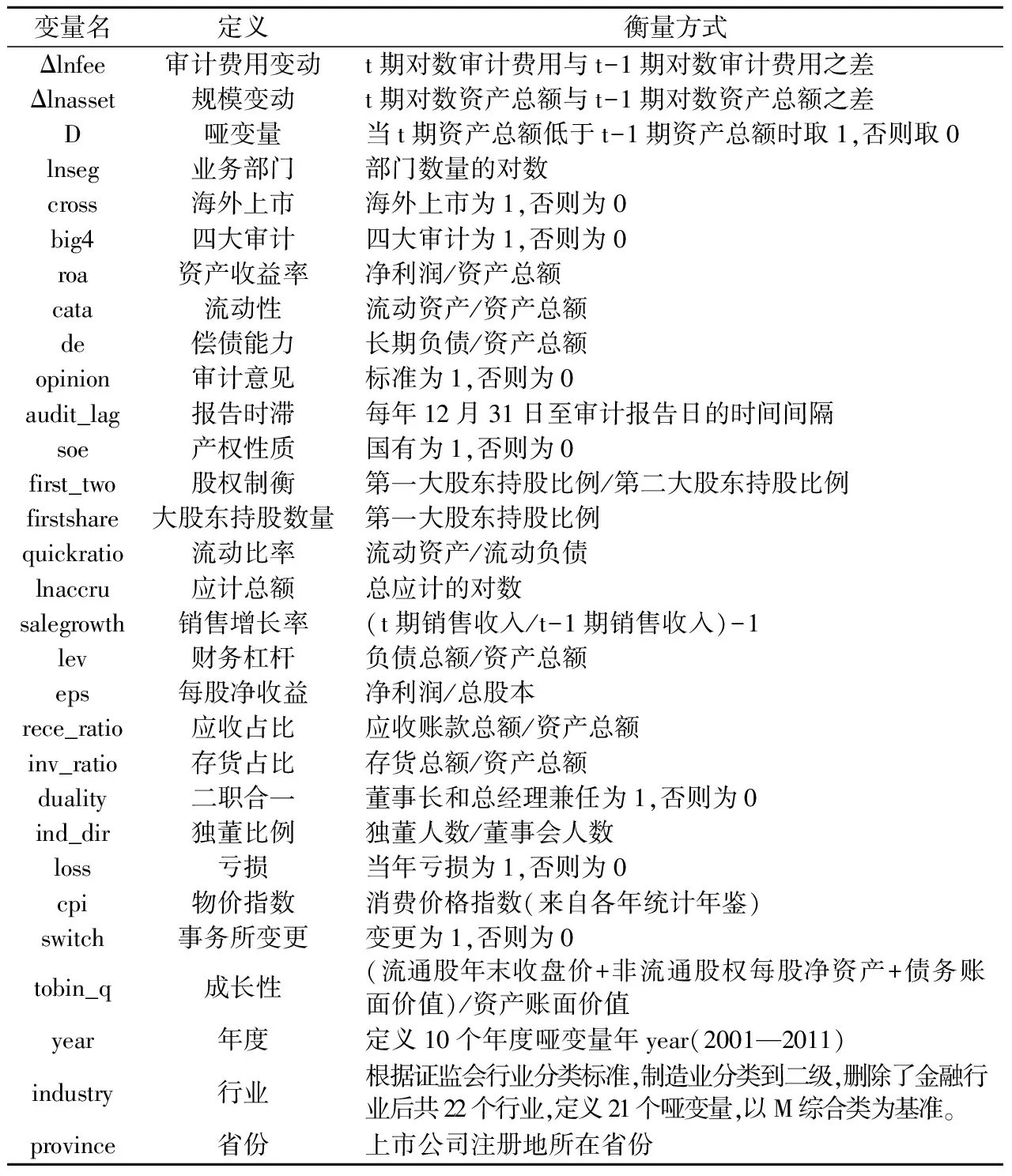

表1 变量定义

其中,feei,t代表年报中披露的第i家公司在第t期支付的审计费用;asseti,t代表第i家公司在t期的资产总额;Di,t是哑变量,当t期资产低于t-1期资产时取1,否则取0;β1度量了审计费用对资产的变化,即资产增加了1%个单位,审计费用增加了β1%个单位,如果β1<1,则表明审计费用的变化程度小于资产的变化程度,审计费用存在“粘性”,且值越小“粘性”越大。如果审计费用存在向下的“粘性”,即资产增加时审计费用的增加程度大于资产减少时审计费用的减少程度,则有β1>β1+β3,即β3<0(若β1>0);反之,若β1<β1+β3,即β3>0(若β1>0),表明审计费用存在向上的“粘性”。

参考已有研究文献,本文控制了以下变量(表1),并考虑了年份、行业和上市公司注册地所在省份的影响。

(二) 样本选择

鉴于上市公司从2001年才开始逐渐规范审计费用信息披露,因此,本文选取沪、深两市2001—2011年所有A股公司作为研究的初始样本,剔除金融业公司以及数据缺失样本后,共得到8655个有效样本。本文所用数据来自CSMAR和WIND数据库,连续变量均进行了上下1%的缩尾处理,数据处理采用stata 11.0软件。

五、 实证检验结果与分析

(一) 描述性统计

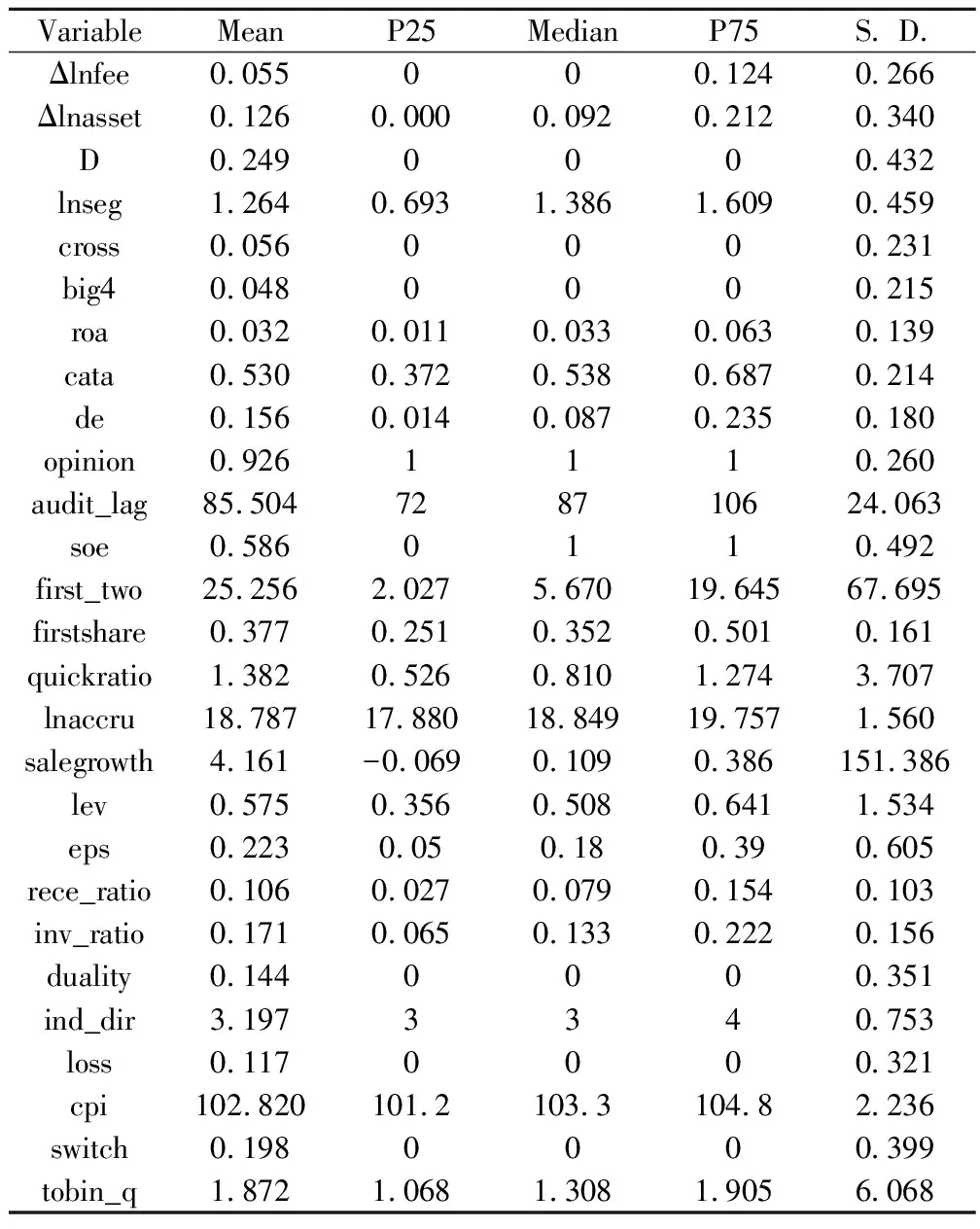

表2是主要研究变量的描述性统计结果。在全部样本中,审计费用的变动(lnfee)及资产变动(lnasset)的均值和中位数都大于0,说明虽然审计费用和客户规模总体是增加的,但仍有近1/4的样本当年资产总额低于上一年度的资产总额(D)。“四大”审计的比例不超过5%(big4),超过90%的样本收到了标准意见(opinion),近60%的样本为国有性质企业(soe),有11.7%的样本当年存在亏损(loss)。其他控制变量结果不再赘述。

(二) 单变量分析

表3将总样本按资产变化(相邻二期相减)是否大于0分为两组,再分别计算出审计费用变化(相邻两期相减)的样本公司数。例如,在6495个资产变化大于0的子样本中,审计费用变化大于0的样本公司有2846个(约占43.82%);而在2160个资产变化小于0的子样本中,审计费用变化小于0的样本公司有353个(约占16.34%)。另外,不论资产变化是否大于0,有近1/2样本公司的审计费用未发生变化(4100/8655)。以上结果初步表明:我国上市公司审计费用存在一定程度的“粘性”,即审计费用并未随资产的变化而迅速做出调整。

表3 审计费用与资产变化情况对比

注:***、**和*分别表示在1%、5%和10%水平上显著。其余变量略。

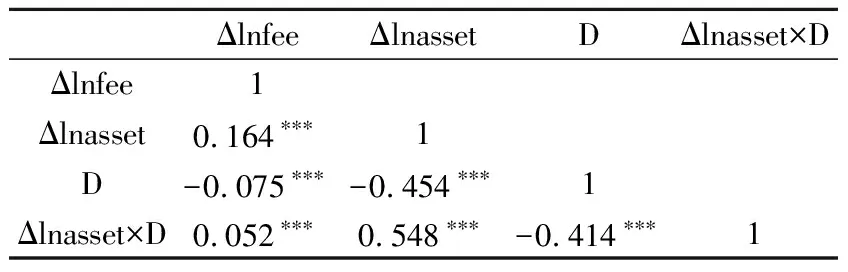

表4列示了主要变量的Pearson相关系数。可以看到,变量lnfee与lnasset的相关系数显著为正,说明资产的变动正向影响审计费用的变动,但lnasset×D的系数显著为正,意味着审计费用存在着向上的“粘性”。由于未考虑其他因素的影响,上述结果还有待于进一步验证。

(三) 多元回归分析

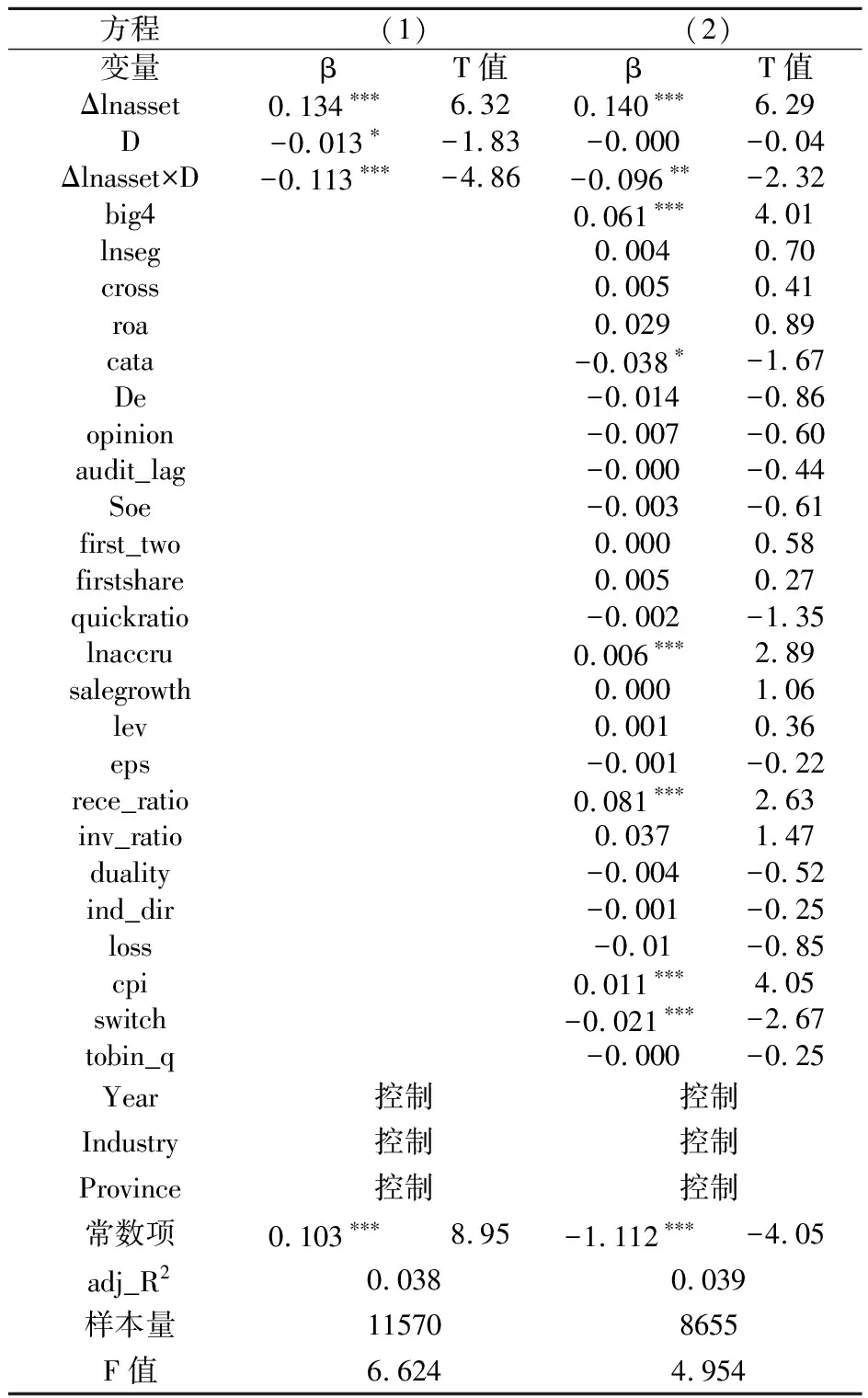

下页表5是模型(1)的回归结果。如果不考虑控制变量的影响(见表5方程1),lnasset的系数(β1)均显著小于1,lnasset×D的系数(β3)基本也都显著小于0。当资产增加1%时,审计费用增加0.134%,小于1%,存在“粘性”;而当资产减少1%时,审计费用只减少0.001%(β1+β3)。如果考虑控制变量的影响(见表5方程2),则当资产增加1%时,审计费用增加0.140%;而当资产减少1%时,审计费用仍然减少0.044%。这一结果显示,审计费用

注:回归方程均经过异方差和聚类调整。***、**和*分别表示V在1%、5%和10%水平上显著。不考虑其他控制变量时的样本量为11570个。

“易涨难跌”,存在向下的“粘性”。综合表5的结果来看,假设1和假设2-2得到验证。其中,审计费用向下“粘性”的原因可能是成本上升对审计费用增加的影响超过了效率提高对审计费用降低的影响,同时,政府的价格管制也可能发挥了一定的作用,这些因素共同抑制了审计费用的下降。

六、 进一步检验——“粘性”方向的影响因素

前文的检验发现,审计费用存在向下的“粘性”,本文接下来进一步探讨影响审计费用向下“粘性”的因素。“粘性”的方向可能受到供求双方的影响而增强或减弱,如卖方的垄断程度和声誉以及买方的议价能力[25-27]。对于审计费用而言,事务所和客户的这些特征同样会对向下“粘性”产生影响。

从供方来看,事务所市场占有率越高,说明事务所具有一定的市场影响力甚至是垄断能力,议价能力越强,那么在与客户确定审计费用时更不会轻易降低收费,反而容易制定更高的价格。另外,随着市场占有率的增加,事务所的行业专长也会提升,进而增强获得审计溢价的能力[28]。同时,事务所声誉也会对审计费用产生影响。“四大”之所以能够比非“四大”收取更多的审计费用,就是声誉机制发挥了重要作用。由于审计质量难以观察,事务所规模、品牌就是审计质量的替代衡量指标。长期以来,“四大”提供的审计服务总体要比非“四大”质量高。在其他情况不变时,“四大”的收费溢价也反映了更高的审计服务质量。

从需求方看,情况则正好相反。单个客户的审计费用占事务所收入总额的比重越大,该客户对事务所的重要程度也就越高,客户的议价能力得到增强,容易压低审计费用。同时,事务所在经济上对客户的依赖较强,也会接受较低的审计费用。

综上,本文认为,事务所市场占有率越高或者由“四大”审计,则审计费用向下的“粘性”越强。相反,客户对会计师事务所的重要性越强,则越会削弱审计费用向下的“粘性”。

为验证上述推断,本文设立如下检验模型:

Δlnfeei,t=β0+β1Δlnasseti,t+β2Di,t+β3Δlnasseti,t×Di,t+β4MSi,t+β5MSi,t×Δlnasseti,t+β6MSi,t×Δlnasseti,t×Di,t+β7big4+β8big4×Δlnasseti,t+β9big4×Δlnasseti,t×Di,t+β10CIi,t+β11CIi,t×Δlnasseti,t+β12CIi,t×Δlnasseti,t×Di,t+controli,t+ηi,t

(2)

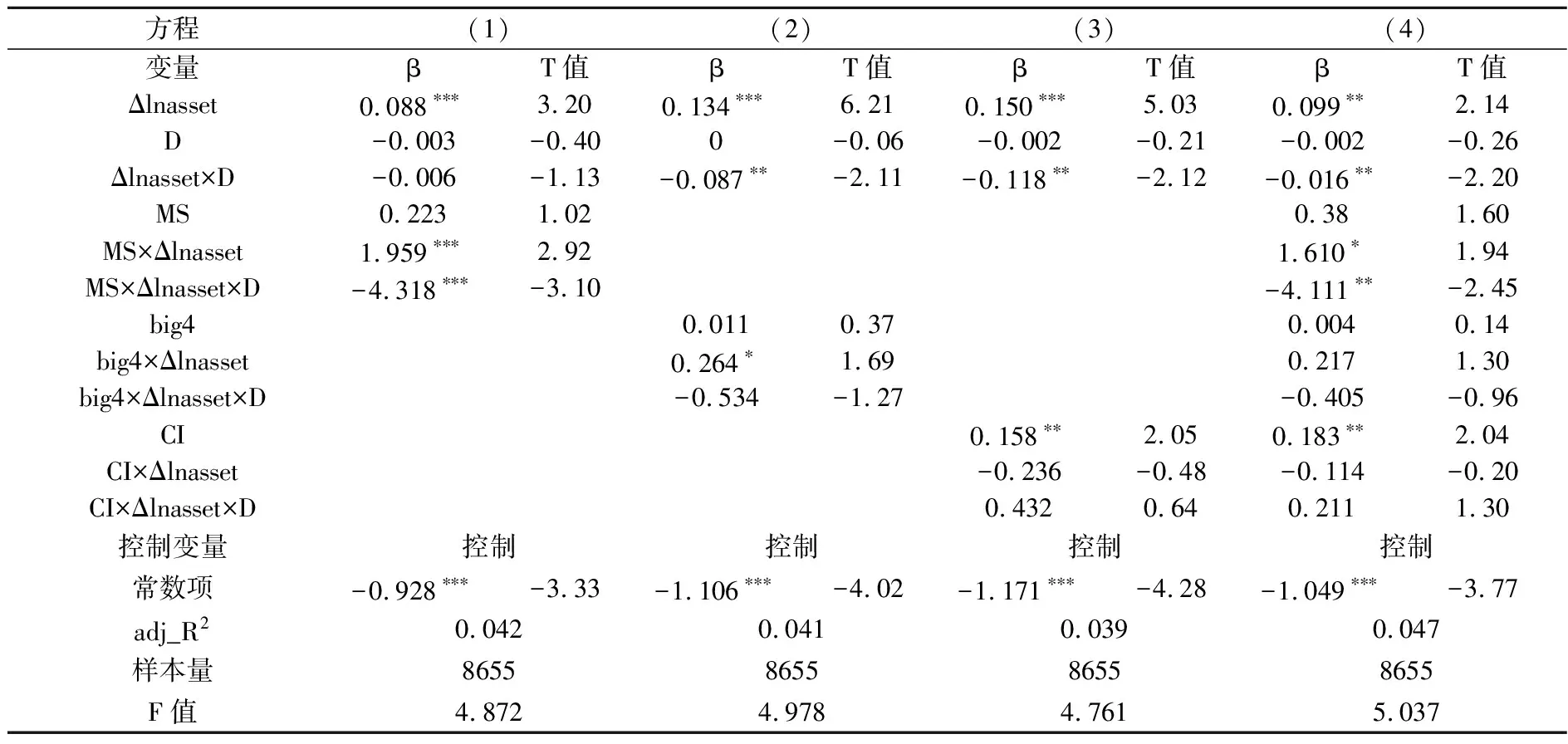

其中,MSi,t代表会计师事务所的市场占有率,用该事务所的年度审计费用占全部事务所年度审计费用的比例衡量;当事务所为“四大”时,big4为1,否则为0;CIi,t表示上市公司对事务所的重要程度,用该上市公司审计费用占事务所全部审计费用的比例衡量[29]。其余变量的定义和前面相同。MS和CI的均值(中位数)分别为2.7%(1.7%)和5.1%(3.0%)。本文预计β6<0,β9<0,β12>0。

表6是模型(2)的回归结果。无论是单独影响(见表6方程1-方程3)还是联合影响(见表6方程4),MS×Δlnasset×D的系数(β6)显著为负,表明事务所的市场份额(MS)增强了审计费用向下的“粘性”;big4×Δlnasset×D的系数(β9)为负但不显著,因此“四大”声誉(big4)没有显著增强审计费用向下的“粘性”;CIVlnasset×D的系数(β12)为正但不显著,说明客户重要性(CI)并未减弱审计费用向下的“粘性”。对此,可能的解释是“四大”并没有提供更高质量的审计服务,因此无法获得“溢价”费用[30-31]。而在审计定价的博弈过程中,处于卖方的审计师可能比处于买方的客户更有议价能力,从而开始形成了卖方市场。

表6 回归结果

注:回归方程均经过异方差和聚类调整。***、**和*分别表示在1%、5%和10%水平上显著。限于篇幅,控制变量的结果略。

七、 稳健性测试

为了保证结论的稳健,本文还进行了稳健性测试。事实上,影响审计收费的因素还有很多,资产只是其中之一。为此,我们将回归得到的审计费用估计值(fee_hat)作为审计费用(fee)的驱动因素来检验审计费用的“粘性”[32][注]fee_hat可在一定程度上视为应该收取的审计费用(标准值),fee则为实际发生的审计费用(实际值)。如果标准值发生变动,而实际值不变或变动不大,则也可以说明审计费用存在“粘性”。样本剔除了金融业公司。。具体的模型为:

Lnfee=lnasset+lnseg+cross+big4+roa+cata+de+opinion+audit_lag+soe+first_two+firstshare+quickratio+lnaccru+salegrowth+lev+eps+rece_ratio+inv_ratio+duality+ind_dir+loss+cpi+switch+tobin_q+year+industry+province+costant+ε

(3)

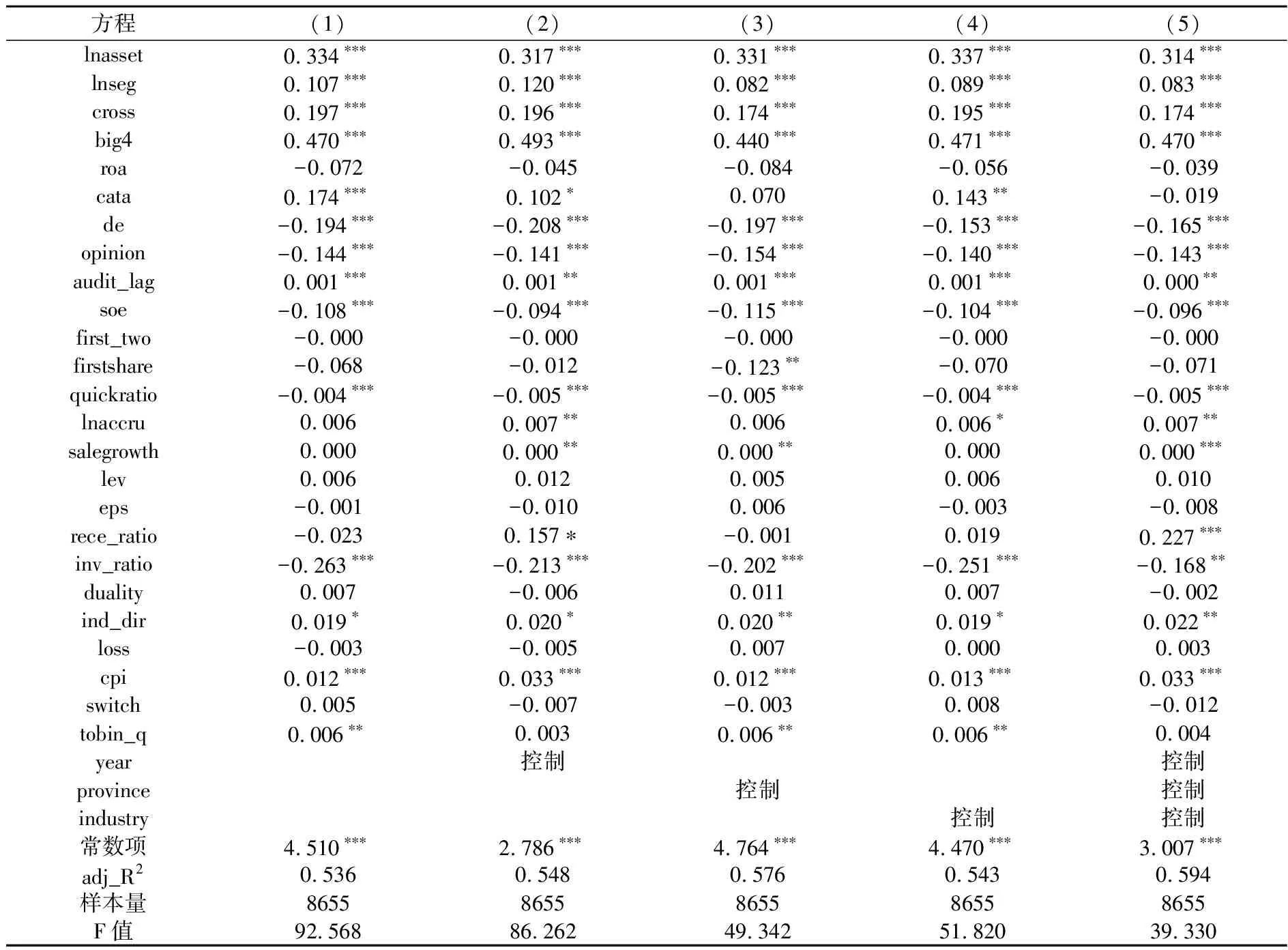

所有变量均为前文涉及的变量(见下页表7)。随着年份、行业和省份控制变量的逐渐加入(见表7方程1-方程4),模型的R2逐渐增加,当三类控制变量全部加入时(见表7方程5),R2达到了0.594。因此,本文采用表7中方程(5)的回归模型来计算审计费用的估计值(fee_hat)。

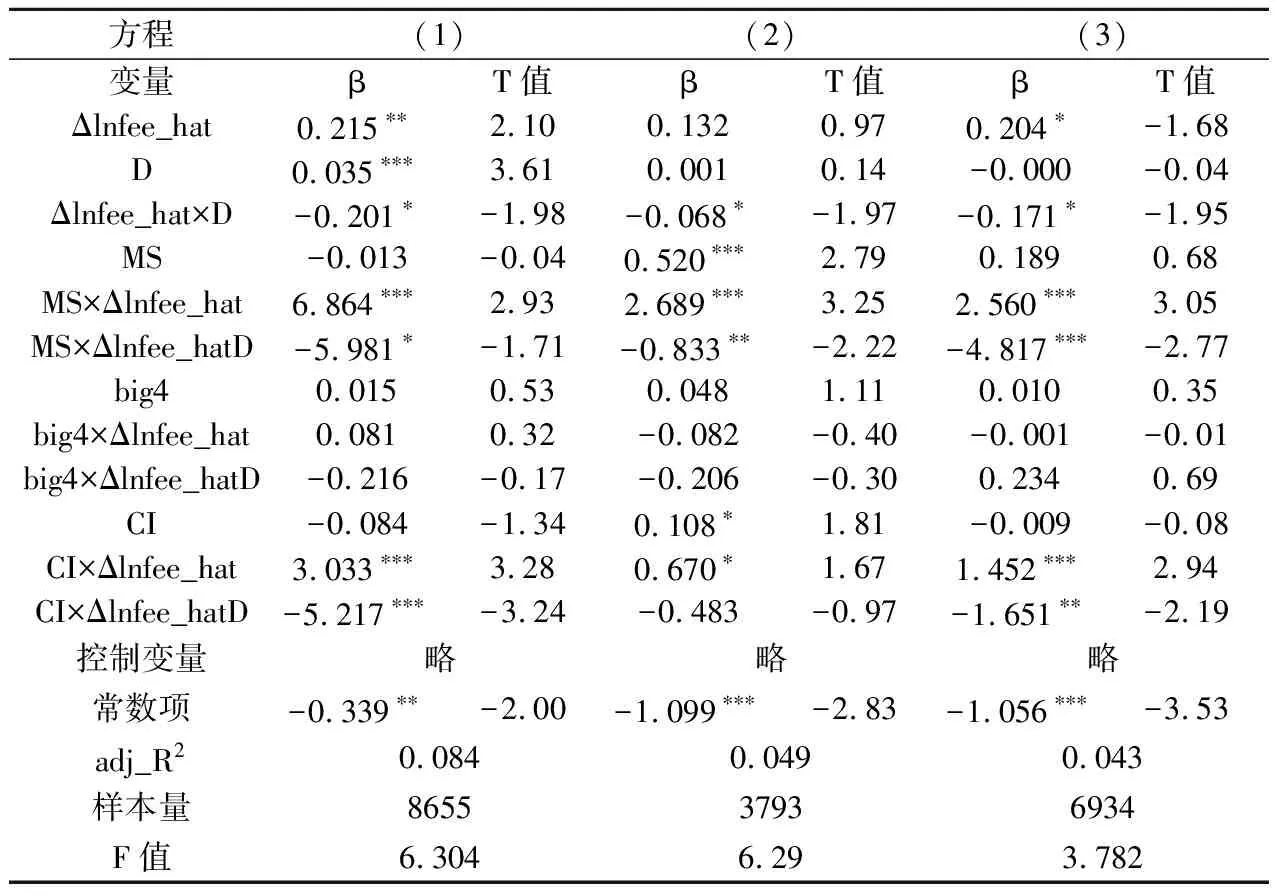

下页表8的方程(1)是根据计算出的fee_hat,用前面的“粘性”模型回归得到的结果(模型略),检验结果和表5、表6基本一致。资产总额增加1%时,审计费用增加0.215%(β1);而资产总额减少1%时,审计费用只减少0.014%(β1+β3),即审计费用存在向下的“粘性”。此外,β6显著为负,β9为负但不显著,而β12却显著为负。因此,事务所声誉和客户重要性对审计费用向下“粘性”的影响不明显。

前面在计算审计费用变化情况时,本文只考虑了相邻的前后两期,由于数据库中一些公司样本的审计费用数据在某些年份有缺失值,造成在整个样本期间公司的审计费用数据不连续,可能会影响结论。因此我们选取在2001年以前上市并且连续11年(2001—2011)都披露了审计费用的479家公司作为样本进行回归,结果基本一致,见表8的方程(2)。

表7 审计费用影响因素回归结果

注:回归方程均经过异方差和聚类调整。***、**和*分别表示在1%、5%和10%水平上显著。限于篇幅,T值略。

注:回归方程均经过异方差和聚类调整。***、**和*分别表示在1%、5%和10%水平下显著。限于篇幅,未报告三类影响因素的单独影响结果,控制变量的结果亦略。

由于会计师事务所在初次审计(initial auditing)时可能存在费用折扣行为或者发生意见购买,因此本文将前后两年事务所不同(即发生事务所变更)的样本删除,重新进行回归,结果基本一致,见表8的方程(3)。

八、 结论、启示及后续研究

现有关于审计费用的研究主要集中在影响因素上,本文首次从经济学中价格“粘性”的角度研究了我国上市公司审计费用“粘性”问题。研究发现:由于受到成本、契约和管制等因素的影响,我国上市公司的审计费用和其他商品(服务)价格一样,存在向下(易涨难跌)的价格“粘性”。另外,从供求双方的影响因素来看,事务所的市场份额增强了审计费用向下的“粘性”,事务所的声誉(四大)和客户重要性对向下“粘性”的影响则不明显。本文的研究有以下启示。

1. “粘性”特征为理解审计费用及其影响因素提供了新视角。“粘性”模型的解释力不到5%,而费用影响因素的模型解释力则超过50%。两者之间相差较大的原因一方面是影响因素无法穷尽,另一方面则是由审计费用的“粘性”(缓慢变化)特征引起的,这一特征降低了部分变量对审计费用影响的敏感性。

2. 审计供需双方与监管者都应重视审计费用的“粘性”特征。结论显示,在当前的审计价格形成过程中,相比于客户,事务所具有更强的议价能力,表现出卖方主导市场的特征,而不是以往的“买方市场”,这需要双方重新制定价格策略。此外,不对称变化(易涨难跌)也可以为当前审计收费“孰高孰低”的争论提供一定的解释,监管者也需要重新审视价格管制政策的合理性及其效果[注]关于审计收费高还是低的讨论一直没有停止,低价竞争和价格管制是主要的影响因素。。

后续研究可以关注以下方面:(1)基于单个公司进行时间序列研究,分析“粘性”的变化情况;(2)研究其他影响“粘性”方向的因素,并考虑不同行业、地区或不同特征公司的差异;(3)审计费用“粘性”的经济后果研究,如对审计意见、审计变更的影响。

参考文献:

[1]杨和雄.A股上市公司审计意见购买研究[J].审计与经济研究,2009(1):40-45.

[2]Hay D C, Knechel W R, Wong N. Audit fees: a meta-analysis of the effect of supply and demand attributes [J]. Contemporary Accounting Research,2006,23(1):141-191.

[3]Barro R J. A theory of monopolistic price adjustment [J]. The Review of Economic Studies,1972,39(1):17-26.

[4]Domberger S. Price adjustment and market structure [J]. The Economic Journal,1979,89(353):96-108.

[5]Bils M, Klenow P J. Some evidence on the importance of sticky prices [R]. National Bureau of Economic Research,2002.

[6]N·格里高利·曼昆.宏观经济学[M].第六版.北京:中国人民大学出版社,2009.

[7]Madsen J B, Yang B Z. Asymmetric price adjustment in a menu-cost model [J]. Journal of economics,1998,68(3):295-309.

[8]万寿义,王红军.费用粘性成因的理论分析[J].湖南财政经济学院学报,2011(4):83-86.

[9]Blinder A S. On sticky prices: academic theories meet the real world [M]. Monetary policy: The University of Chicago Press,1994.

[10]Hall S, Walsh M, Yates A. Are UK companies’ prices sticky? [J]. Oxford Economic Papers,2000,52(3):425-446.

[11]Dhyne E, Alvarez L J, Le Bihan H, et al. Price changes in the euro area and the United States: Some facts from individual consumer price data [J]. The Journal of Economic Perspectives,2006,20(2):171-192.

[12]Hannan T H, Berger A N. Rigidity of prices: evidence from the banking industry[J], American Economic Review,1991,81(4):938-945.

[13]Levy D, Young A T. “The real thing”: nominal price rigidity of the nickel coke,1886-1959 [J]. Journal of Money, Credit and Banking,2004,36(4):765-799.

[14]Green R C, Li D, Schürhoff N. Price discovery in illiquid markets: Do financial asset prices rise faster than they fall? [J]. The Journal of Finance,2010,65(5):1669-1702.

[15]Anderson M C, Banker R D, Janakiraman S N. Are selling, general, and administrative costs “sticky”? [J]. Journal of Accounting Research,2003,41(1):47-63.

[16]Jackson S B, Lopez T J, Reitenga A L. Accounting fundamentals and CEO bonus compensation [J]. Journal of Accounting and Public Policy,2008,27(5):374-393.

[17]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009(3):110-124.

[18]谢盛纹,闫焕民.事务所变更、信息隐藏与市场反应[J].审计与经济研究,2013(4):23-33.

[19]张俊民,胡国强.高管审计背景与审计定价:基于角色视角[J].审计与经济研究,2013(2):25-34.

[20]Stanley J D, Todd DeZoort F. Audit firm tenure and financial restatements: An analysis of industry specialization and fee effects [J]. Journal of Accounting and Public Policy,2007,26(2):131-159.

[21]Dexter A S, Levi M D, Nault B R. Sticky prices: the impact of regulation [J]. Journal of monetary Economics,2002,49(4):797-821.

[22]姜虹.对我国审计收费制度及收费现状的理性思考[J].中央财经大学学报,2003(7):73-76.

[23]刘明辉,王扬.审计师特征,审计质量与审计师运营效率研究[J].审计与经济研究,2012(5):20-33.

[24]盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据[J].审计与经济研究,2013(3):21-27.

[25]Lünnemann P, Math T Y. Rigidities and inflation persistence of services and regulated prices [J]. Managerial and Decision Economics,2010,31(2-3):193-208.

[26]Levy D, Young A T. “The real thing”: nominal price rigidity of the nickel coke,1886-1959[J]. Journal of Money, Credit and Banking,2004,36(4):765-799.

[27]Kleshchelski I, Vincent N. Market share and price rigidity [J]. Journal of Monetary Economics,2009,56(3):344-352.

[28]Francis J R, Reichelt K, Wang D. The pricing of national and city-specific reputations for industry expertise in the US audit market [J]. The Accounting Review,2005,80(1):113-136.

[29]Li C. Does Client Importance Affect Auditor Independence at the Office Level? Empirical Evidence from Going-Concern Opinions [J]. Contemporary Accounting Research,2009,26(1):201-230.

[30]刘峰,周福源.国际四大意味着高审计质量吗[J].会计研究,2007(3):79-87.

[31]余玉苗,张建平,梁红玉.媒体监督影响审计师的审计意见决策吗?——来自中国证券市场的实证证据[J].审计与经济研究,2013(1):26-36.

[32]Ferguson A, Lennox C, Taylor S. Audit fee rigidities in the presence of market frictions: evidence and explanations [R]. Working paper, Hong Kong University of Science and Technology and University of New South Wales,2005.