制度环境、审计市场集中度与审计质量

2014-03-26刘斌,王雷

刘 斌,王 雷

(重庆大学 经济与工商管理学院,重庆 400045)

一、 引言

2002年,安达信因为安然事件被迫退出审计市场,国际著名的会计师事务所减少为四个。美国等发达国家的监管层和学术界开始关注四大事务所市场集中度的影响。其中一个重要的话题便是审计市场集中度对审计质量的影响。国外一些机构和学者对此问题进行了研究,但结论并不一致[1-4]。国内的研究方面,除刘明辉认为两者是倒U型关系[5],以及徐汉友和杨政指出中国审计市场集中度的不断上升并未带来应有的效应之外[6],其他学者的研究多支持两者存在正相关关系[7-9]。然而,国内学者的研究有待进一步深入:第一,直接分析审计市场集中度与审计质量关系的文献多是从国家整体层面开展研究的,忽视了我国审计市场存在区域分割的现实;第二,原红旗和韩维芳虽然从我国地区层面分析了会计师事务所的地区竞争优势对审计质量的影响[10],但没有考虑地区制度环境的调节作用。近期的研究认为制度环境作为影响审计组织行为的外部因素,会影响地区审计市场结构进而影响会计信息质量[11-13]。因此,分地区考察审计市场集中度与审计质量的关系,并检验外部制度环境在两者关系中的调节作用有重要意义。

我国各地区的经济制度和发展水平存在较大差距[14],这为本文的研究提供了天然的“实验室”。为此,本文以上市公司审计市场为例,从各省、市、自治区(以下统称省或地区)层面[注]本文中所称的省、市、自治区不包括我国的香港、澳门特别行政区和台湾地区。,考察我国审计市场集中度与审计质量的关系,以及上市公司外部制度环境的调节作用。本文的研究有以下贡献:第一,Boone等和Kallapur等的研究着眼于美国的审计市场[1,4],Francis等从不同国家入手分析审计市场集中度与审计质量的关系[2],本文则关注处于经济转型期的中国,基于与发达国家社会制度、经济发展程度、审计市场结构等均不同的情况下,分析地区审计市场集中度对审计质量的影响;二是在前人研究的基础上[9-10],本文实证检验各地区上市公司外部制度环境在审计市场集中度与审计质量关系中的调节作用,丰富和拓展国内审计市场结构与审计质量关系方面的研究。

文章余下部分安排如下:第二部分是文献回顾与研究假设;第三部分是研究设计,介绍了本文研究的样本、数据来源、模型和变量;第四部分对实证结果进行分析;第五部分是全文总结和研究启示。

二、 文献回顾与研究假设

(一) 文献回顾

国内外关于审计市场集中度与审计质量关系的研究并未得到一致的结论。在国外近期的研究中,GAO(Government Accountability Office)从理论和实践层面的分析结果认为,审计市场集中度对审计质量可能存在正向和负向的影响,审计市场集中度的提高,一方面可能限制企业(特别是大企业)选择会计师事务所的行为,使处于寡头垄断地位的事务所滋生自满的情绪,引发企业对审计师及其低质量审计服务的宽容和较少的质疑,从而可能导致审计质量的下降;另一方面客户选择余地受限,会计师事务所被更换的可能性降低,这可能会减少会计师事务所不去迎合企业盈余操纵需求的成本,提高审计师的独立性,使企业报告更稳健的会计信息[3]。之后有许多学者对该问题进行了实证分析,结论也不一致。Kallapur等使用2000—2006年间美国城市层面的数据进行了实证分析,发现审计市场集中度的提高显著地改善了当地企业的审计质量[4]。Boone等用审计师对客户盈余管理的容忍度来间接度量审计质量,认为如果审计师对企业盈余管理的容忍度较高,则意味着较低的审计质量。他们同样使用美国城市层面的上市公司数据进行实证研究,结果发现审计市场集中度的提高,使审计师放松了对当地公司盈余管理的容忍度,导致审计质量下降[1]。Francis等用42个国家的数据对该问题进行了实证研究,结果表明国际四大在某个国家或地区整体份额的上升显著提高了客户的盈余质量,但是四大内部市场集中度的提高则损害了客户的盈余质量[2]。

国内的研究方面,刘明辉指出我国会计师事务所审计质量是其市场集中度的倒U函数,即审计质量随着市场集中度的提高先提高,达到一定程度后降低[5]。之后,郭颖和柯大钢等均支持审计市场集中度与审计质量之间具有正相关关系的结论[7-9]。但徐汉友和杨政则认为中国审计市场的集中度正在不断上升,但并未出现应有的效应,审计的独立性没有相应提高,审计质量也没有明显的差异[6]。上述研究往往从全国层面分析审计市场结构对审计质量的影响,忽视中国审计市场地区分割的现实。近期原红旗和韩维芳的研究考虑到事务所地区竞争优势对审计质量的影响,认为会计师事务所的地区竞争优势越大,审计质量越高[10],然而,他们并未考虑公司外部制度环境在审计市场集中度与审计质量关系中的调节作用。

(二) 研究假设

根据刘明辉的研究,我国审计市场集中度与审计质量呈倒U型关系,即审计质量随着审计市场集中度的提高先提高,达到一定程度后则开始降低[5]。自2007年5月起,有关政府部门和注册会计师行业组织积极鼓励和推动本土会计师事务所做大做强,审计市场掀起了一波会计师事务所合并的浪潮,具有上市公司审计资格的事务所数量减少,各地区审计市场集中度明显提高,可能已经超过刘明辉研究中所指的“一定程度”,从而导致审计质量降低。另外,从全国平均水平看,首先,中国资本市场缺乏对高质量审计的需求[15-16],DeFond等也指出我国资本市场缺乏独立审计需求的制度特征[17]。这可能会导致“劣币驱逐良币”现象,降低整个市场的审计师独立性。其次,全国范围内具有领先地位的事务所较少[18],事务所之间竞争激烈且具有地域性特征,其直接后果就是事务所对客户(尤其是大客户)的依赖性加强,在审计执行过程中处于被动地位[19]。再次,我国资本市场投资者保护机制、政策制度等不健全,使得上市公司和会计师事务所违规的成本较低,从而主动提供高质量审计的激励不足[20]。最后,我国审计市场具有明显的政府干预色彩,地方政府具有很强的动机去干预会计师事务所,使其配合下属企业的盈余操纵,进而导致审计师独立性不高[21]。因此,就全国平均水平而言,激烈的竞争、广泛存在的政府干预及高质量审计需求的缺乏使得事务所很难也缺乏意愿来保持自身的独立性。根据上述分析,我们提出假设1。

假设1:保持其他条件不变,审计市场集中度与审计质量有负向关系。

财务报告是由具有“自利”特征的公司经理出具的,注册会计师可以通过审计行为限制财务报告错报,以提高财务报告质量,但这一切的实现都依赖于注册会计师较强的独立性,而其独立性又直接受到外部制度环境的影响[11-13]。那么,到底哪些制度环境因素会影响注册会计师的审计行为呢?张鸣等指出,“制度环境就审计师而言,主要是指一个区域(或国家)内审计师执业时所面对的市场秩序,以及法律、法规、行政规章等法律监督制度,它包括审计师执业过程中的正式和非正式制度”[13]。据此推断,一个地区政府干预程度和法制化水平是影响当地注册会计师审计行为的重要因素。不同制度环境下,审计市场各利益主体的行为特征不同,从而导致审计市场结构和审计质量也存在差别。

首先,根据声誉机制理论和“深口袋”理论,外部制度环境直接影响会计师事务所的审计供给。在制度环境较好的地区,声誉机制及法律惩罚机制更可能发挥作用,审计失败遭受法律制裁的可能性和程度均有所上升,会计师事务所必须优先考虑降低审计质量的机会成本,而不是从客户那里得到的经济利益[11]。审计师考虑到自身的声誉和诉讼风险,会在与企业合谋的收益与成本之间进行平衡,并可能降低对企业盈余操纵行为的容忍度,从而提高审计质量。但在制度环境较差的地区,法治环境较差使审计失败受到的处罚成本较低,审计师为迎合客户的需求,可能降低自己的审计质量[22]。其次,根据委托代理理论与信号传递理论,制度环境通过约束企业的行为进而影响审计需求。在制度环境较好的地区,企业为了缓解委托代理问题,强化信号传递作用,有动机主动提供更加透明、质量更好的会计信息。而在制度环境较差的地区,投资者法律保护程度不足,公司缺乏对高质量审计的需求。张鸣等的研究就从更换审计师的角度证明了制度环境差异对公司审计需求的影响[13]。再次,政府干预可以同时影响审计的供给和需求,从而成为影响我国上市公司财务报告质量的重要因素。《注册会计师职业环境问题研究》课题组与王艳艳均认为政府不仅可以作为监管方影响审计的数量和质量,还可以作为需求方影响审计的需求状况。在制度环境较差的地区,政府更有动机干预审计市场,从而影响市场结构和审计质量[23-24]。最后,制度环境影响会计准则的执行。王跃堂和孙铮等认为会计信息质量的提高依赖于有效的准则执行系统[25]。制度环境影响会计准则的执行,进而影响会计信息质量[12]。因此,在制度环境较好的地区,政府干预相对较少、法制环境较好,更有利于形成对高质量审计的供给和需求。这些地区审计市场集中度的提高更可能是上市公司选择声誉较好的大所导致的。而在制度环境较差的地区,政府干预程度较高,不仅会增强上市公司盈余管理的动机,而且政府还会通过干预注册会计师的审计行为达到自己的某种目的。所以这些地区审计市场集中度的提高更多是政府干预使然,不利于审计质量的提高。为此,我们提出假设2。

假设2:保持其他条件不变,在外部制度环境较好的地区,审计市场集中度对审计质量具有正向影响;在外部制度环境较差的地区,两者之间仍为负向关系。

三、 研究设计

(一) 样本选择与数据来源

本文选取2008—2011年间我国沪、深A股上市公司作为初始样本,参考前人的研究,先后剔除了金融类上市公司样本、当年上市的公司样本以及相关财务指标值缺失的公司样本。最后共得到6525个公司年观测值,其中2008—2011年的观测值个数分别为1438个、1515个、1614个和1958个。同时,为了考察各省制度环境的影响,我们将上市公司按照注册地址分布于各省,并分别按照政府干预程度与法制水平的中位数将全样本组合为四组:政府干预程度低且法制水平高、政府干预程度低且法制水平低、政府干预程度高且法制水平高和政府干预程度高且法制水平低,对四组样本分别进行检验。

上市公司有关审计、注册信息和其他财务方面的数据均来源于国泰安数据库(CSMAR)。审计师事务所的有关数据来源于中国注册会计师协会网站公布的《2009—2012年度会计师事务所综合评价前百家信息》。各省的制度环境数据来源于樊纲、王小鲁和朱恒鹏《中国市场化指数——各地区市场化相对进程2011年报告》(以下简称报告)[14],本文分别用报告中的“政府与市场的关系指数”度量各地区政府干预程度;用“市场中介组织的发育和法律制度环境”指数度量各地区的法制水平。由于该报告中最新的数据仅到2009年,我们通过如下方法计算得到2010年和2011年的数据:用2009年的数据作为2008年和2010年的平均数,倒推出2010年的数据,再重复上述步骤计算出2011年的数据。另外,为了排除异常值的影响,我们对连续变量进行了(1%,99%)的Winsorize处理。

(二) 模型设定和变量定义

1. 审计质量的度量

Ball和Shivakumar认为,传统的线性应计模型设定效果较差的重要原因是遗漏应计项目,他们在Jones模型的基础上将条件会计稳健性引入应计模型,提高了应计模型的解释力[26]。借鉴相关文献的做法[1,4,12],我们使用如下模型估计操控性应计利润,并以其绝对值作为审计质量的代理变量。

ACCRi,t/TAi,t-1=α1[1/TAi,t-1]+α2[ΔREVi,t-ΔRECi,t/TAi,t-1]+α3[PPEi,t/TAi,t-1]+α4[CFOi,t/TAi,t-1]+α5DCFOi,t+α4[(CFOi,t/TAi,t-1)×DCFOi,t]+εi,t

(1)

其中,ACCR=(t年营业利润-t年经营现金流量)/TAit-1,为t年度总应计利润;TAit-1为公司t-1年末总资产;ΔREVit为t年度主营业务收入的改变量;ΔREC为t年度应收账款的改变量;PPE为t年末固定资产原值;CFO为t年经营现金流量;DCFO为虚拟变量,当CFO为负时等于1,否则等于0;ε为误差项。通过分年度分行业对模型(1)进行回归,本文利用回归残差的绝对值来衡量操控性应计利润,记为BSDA。操控性应计利润的绝对值越大,意味着盈余质量越差,审计质量也越差。

2. 审计市场集中度的度量

市场集中度的概念来源于产业组织学,之前的研究多使用CRn和H指数(赫芬达尔-赫希曼指数,Herfindahl-Hirschman Index)度量该指标。CRn是指某一特定行业内规模最大的前n家企业销售额占整个行业销售额的比例,H指数是某行业市场上所有企业市场份额的平方和。对应到审计市场上,CRn就是指某一地区前n大事务所的审计收费占全市场审计收费的比例,H指数就是各会计师事务所审计收费占整个市场份额的平方和。但由于并不是所有上市公司均按期公布审计费用状况,所以大部分研究采用会计师事务所的客户数、客户资产、客户收入、客户收入平方根等间接标准度量审计市场集中度。方红星和苏菲用我国2001—2009年的A股上市公司数据计算了上述几个间接标准,并进行了比较分析,认为客户收入对审计收费标准的替代效果最好[27]。本文借鉴方红星和苏菲的观点,以会计师事务所客户的营业收入为标准计算审计市场集中度。具体而言,本文使用各省审计市场前四大会计师事务所的客户营业收入计算CR4指标,并用来度量各省审计市场集中度,即CR4=Income4/Incomenn,其中Income4是某省前四大会计师事务客户的营业收入总额,Incomenn表示该省所有上市公司的营业收入总额,CR4指标越高,说明该省审计市场集中度越高。

3. 检验模型

本文分两个步骤检验制度环境、审计市场集中度与审计质量之间的关系,首先使用模型(2)检验审计市场集中度对审计质量的影响;然后使用模型(3)检验制度环境在审计市场集中度和审计质量关系中的调节作用。模型具体设定如下:

BSDAi,t=β0+β1CR4i,t+Controli,t+μi,t

(2)

BSDAi,t=β0+β1CR4i,t+β2Index×CR4i,t+β3Indexi,t+Controli,t+μi,t

(3)

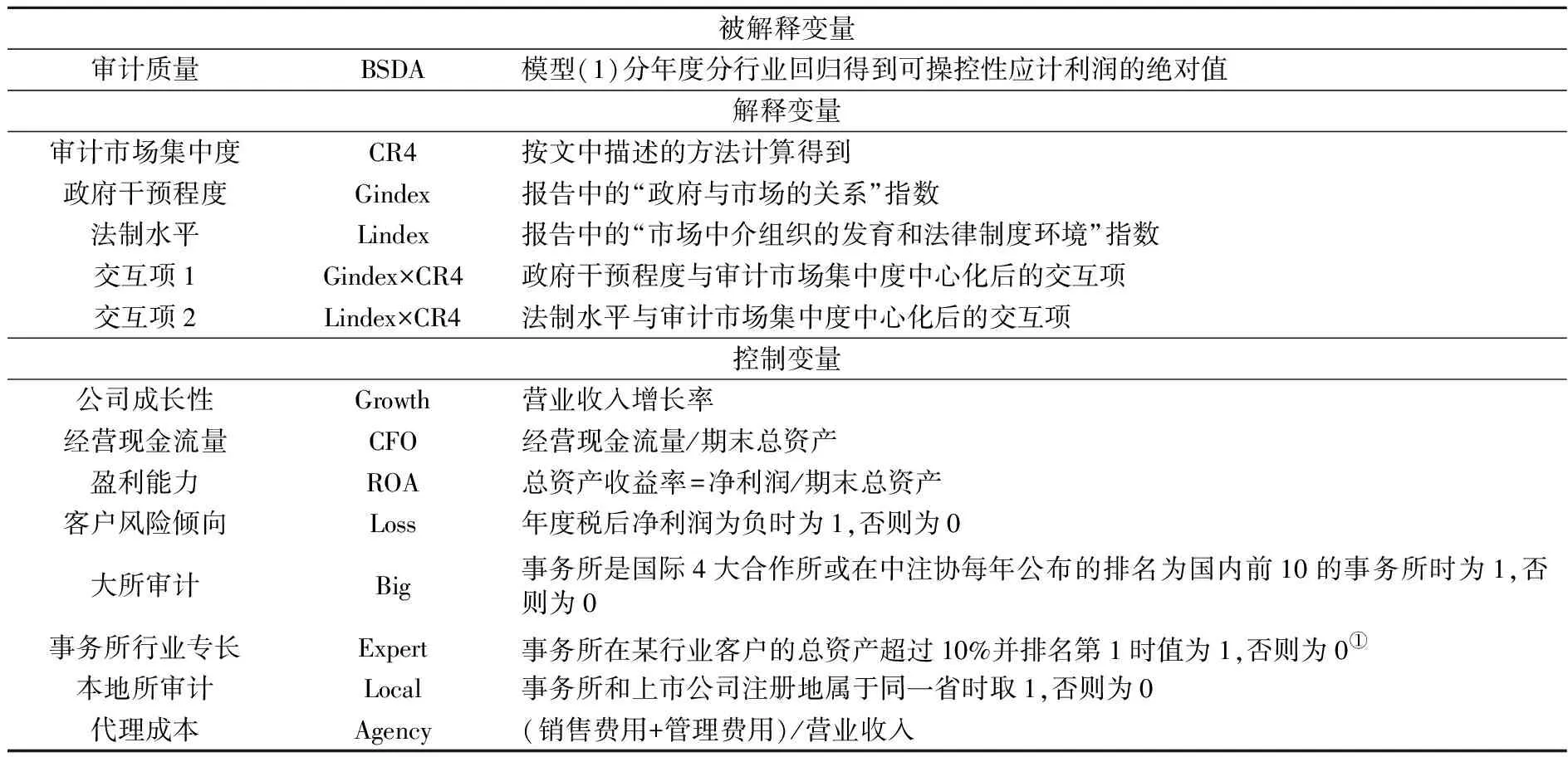

模型(2)中的BSDA为操控性应计利润,由模型(1)分年度分行业回归得到的残差表示;CR4i,t为审计市场集中度;Index分为Gindex和Lindex。模型(3)中的Index×CR4代替政府干预程度和法制水平与审计市场集中度各自中心化后的交互项,分别用Gindex×CR4和Lindex×CR4表示。模型(2)和模型(3)中的Control为控制变量,我们控制了可能影响审计质量的公司成长性(Growth)、经营现金流量(CFO)、盈利能力(ROA)、客户风险倾向(Loss)、会计师事务所的行业专长(Expert)、是否为大所审计(Big)、是否为本地所审计(Local)和公司代理成本(Agency);μ为误差项。上述所有变量的定义与计算如表1所示。

表1 变量定义表

四、 检验结果

①按照证监会的分类标准,制造业分类到二级。由于制造业中C2(木材、家具类)样本较少,我们将其加入到C9(其他制造业)中度量行业特长。

在对模型(2)和模型(3)回归之前,我们进行了多重共线性检验,发现各变量VIF值均不超过3,不存在严重的多重共线性问题。同时,为了减少组间异方差和组内自相关等对回归结果的影响,我们使用Driscoll和Kraay标准差调整(以下简称DK(1998))的固定效应回归方法对方程(2)和(3)进行回归[28]。

(一) 变量的描述性统计

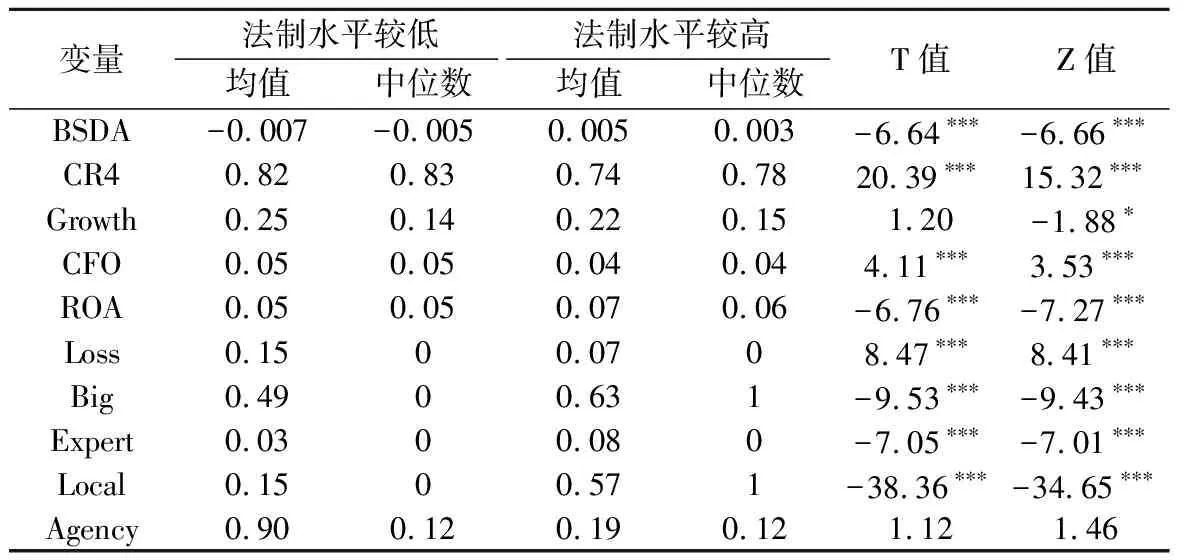

下页表2报告了各主要变量的描述性统计结果。经过对原始数据的分析,我们发现法制水平较高地区往往也是政府干预程度较低的地区,因此本文只列出按照法制环境分组后,各变量均值和中位数的差异性比较。从表2中可以看出,法制水平较高地区上市公司的BSDA均值和中位数均为正数,平均表现为正向的盈余操纵;在法制水平较低地区,上市公司则平均表现为负向的盈余操纵。在审计市场集中度方面,法制水平较高地区的均值和中位数都显著低于法制水平较低地区,且均在1%水平上显著。法制水平较高地区上市公司的经营现金流量(CFO)、风险倾向(Loss)、上期被出具非标准审计意见(Lopin)等变量的均值和中位数均在1%水平上显著小于法制水平较低地区的上市公司;但盈利能力(ROA)、选择大所审计的比例(Big)、选择具有行业特长事务所进行审计的比例(Expert)和选择本地所审计(Local)的均值和中位数均大于法制水平较低地区的上市公司,而且显著性达到1%的水平。

表2 变量统计性描述

注:均值差异检验采用T检验,中位数差异检验采用Wilcoxon秩和检验,差异检验栏报告的是相应的T值或Z值,***、**、*分别表示显著性水平为1%、5%和10%。

(二) 审计市场集中度与审计质量:外部制度环境的调节作用

首先,我们对模型(2)进行回归以检验审计市场集中度对审计质量的影响,具体见表3中全样本列的回归结果。不难发现,审计市场集中度(CR4)与可操控应计利润的绝对值(BSDA)之间呈正相关关系,表明审计市场集中度对审计质量具有负向影响,这与假设1相符。之后,我们对模型(3)进行回归,考察外部制度环境对审计市场集中度与审计质量关系的影响。具体结果如表3中政府干预和法制水平两列,从中可以看出,Gindex×CR4和Lindex×CR4前的系数均为负,说明公司外部制度环境对审计市场集中度与审计质量的关系起到负向的调节作用。也就是说,外部制度环境提升会减弱审计市场集中度对审计质量的负向影响。然而,这种关系并不显著,假设2在此处并未得到完全证实。另外,表中还显示大所审计(Big)与BSDA的关系为负,但并不显著,这说明就全国平均而言,大所审计并未显著提高审计质量,本地所审计(Local)显著提高了审计质量,代理成本(Agency)高的公司,审计质量较差。

表3 审计市场集中度与审计质量

注:括号内为经DK(1998)修正的稳健标准误,***、**、*分别表示显著性水平为1%、5%和10%。

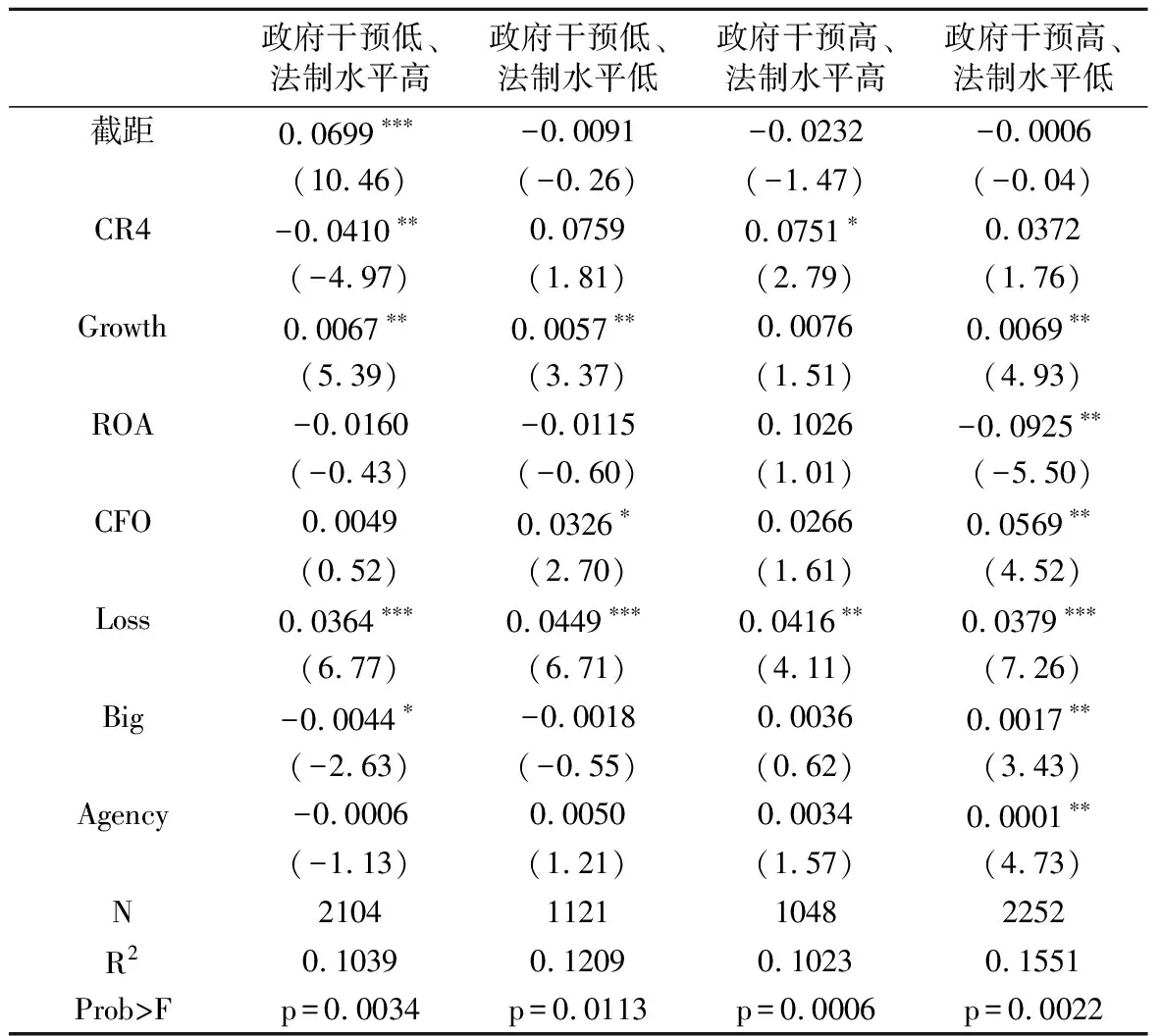

(三) 进一步分组检验

我们按照政府干预程度和法制水平的中位数将全样本分为交叉的四组(政府干预低且法治水平高;政府干预低且法制水平低;政府干预高且法制水平高;政府干预高且法制水平低),分别检验审计市场集中度对审计质量的影响,回归的结果如下页表4所示。从中可以发现,在政府干预低且法制水平高的组,审计市场集中度(CR4)与操控性应计利润的绝对值(BSDA)负相关,说明在制度环境较好的地区,审计市场集中度的提高可以改善审计质量。其他三组的回归结果均显示审计市场集中度(CR4)与操控性应计利润的绝对值(BSDA)正相关,说明在这些地区,审计市场集中度的提高并没有改善当地的审计质量。这一结果为证明假设2提供了证据。另外,在外部制度环境较好的样本中,大所审计(Big)可以显著提高审计质量。

(四) 稳健性检验

为了检验回归结果的稳健性,我们分别进行了以下稳健性检验。第一,变换审计质量的度量方法:一是基于业绩调整模型估计操控性应计利润[29],并用于度量审计质量,重复上述回归,结果并未发生显著变化;二是使用出具非标准审计意见的概率作为审计质量的代理变量,运用Logistic回归方法,得出审计市场集中度与出具非标准审计意见的概率负相关,也验证了上文的结论。第二,更换审计市场集中度的度量方法:分别用会计师事务所的客户数和客户的资产为基础,计算审计市场集中度指标,重复上述回归,结果也未发生显著性变化。第三,鉴于我国东部地区制度环境显著好于西部内陆地区,因此我们将所有上市公司按照注册省份划分为东部地区、中部地区和西部地区,分别以东部地区和西部地区代替制度环境较好地区和较差地区,并重复文中的检验,结果并未发生显著变化。因此,我们的检验结论是较为稳健的。

表4 外部制度环境分组回归结果

注:括号内为经DK(1998)修正的稳健标准误,***、**、*分别表示显著性水平为1%、5%和10%。

五、 研究结论与启示

本文选取2008—2011年间我国沪、深A股上市公司为样本,考察审计市场集中度对审计质量的影响及外部制度环境的调节作用。实证结果发现:第一,在全样本中,审计市场集中度与审计质量负相关,说明审计市场集中度的提高并未带来审计质量提高;第二,在全样本中,外部制度环境在审计市场集中度与审计质量关系中起到了一定的负向调节作用,但并不显著;第三,进一步按照外部制度环境分组的检验结果表明,在外部制度环境较好的样本中,审计市场集中度与审计质量正相关,证实了外部制度环境对两者关系起到负向调节作用的假设;第四,选择大所审计在全样本中并未显著改善审计质量,但在外部制度环境较好地区,选择大所审计显著改善了审计质量;另外,本文还发现选择本地事务所审计显著提高了审计质量,代理成本较高的公司,审计质量较差。

我们的研究具有以下启示:第一,我国各地区制度环境的差异,可以影响该地区审计市场结构与审计质量的关系,因此,监管部门在制定相关政策时,需要考虑不同地区的制度环境和区域特征,制定差异化的市场准则或监管政策;第二,在制度环境较差地区,应引入市场竞争机制,减少政府对上市公司和会计师事务所的干预,加强法制建设并优化其执行机制;第三,在制度环境较好地区,大所的审计质量明显较高,这也为投资者进行投资决策提供了一些经验证据。

参考文献:

[1]Boone J, Khurana I, Raman K. Audit market concentration and auditor tolerance for earnings management [J]. Contemporary Accounting Research,2012,29(4):1171-1203.

[2]Francis J R, Michas P N,Seavey S E. Does audit market concentration harm the quality of audited earnings? evidence from audit markets in 42 countries [J]. Contemporary Accounting Research,2013,30(1):325-355.

[3]Government Accountability Office (GAO). Audits of public companies: Continued concentration in audit market for large public companies does not call for immediate action[R]. Washington D C: Government Accountability Office,2008.

[4] Kallapur S, Sankaraguruswamy S, Zang Y. Audit market concentration and audit quality[R]. SSRN,2010.

[5]刘明辉,李黎,张羽.我国审计市场集中度与审计质量关系的实证分析[J].会计研究,2003(7):37-41.

[6]徐汉友,杨政.中国审计市场高集中度的理论解释与现实分析[J].审计与经济研究,2008(5):25-28.

[7]郭颖,柯大刚.我国审计市场集中度与审计质量的影响研究[J].山西财经大学学报,2007,29(5):108-112.

[8]李晓玲,任宇.证券分析师关注与审计监督:替代抑或互补效益——基于中国民营上市公司的经验证据[J].审计与经济研究,2013(6):20-28.

[9]张良.审计市场集中度一定能提高审计质量吗?——来自我国证券审计市场的新发现[J].南京审计学院学报,2012(4):89-95.

[10]原红旗,韩维芳.会计师事务所的地区竞争优势与审计质量[J].审计研究,2012(2):47-74.

[11]Chen, Shimin, Sunny Y.J,et al.Client importance, institutional improvements, and audit quality in China: an office and individual auditor level analysis[J]. The Accounting Review,2010,85(1):127-158.

[12]朱松,夏冬林.制度环境、经济发展水平与会计稳健性[J].审计与经济研究,2009(6):57-63.

[13]张鸣,田野,陈全.制度环境、审计供求与审计治理——基于我国证券市场中审计师变更问题的实证分析[J].会计研究,2012(5):77-85.

[14]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[15]刘峰.我国审计市场制度安排与审计质量需求[J].会计研究,2002(12):27-32.

[16] Wang Qian,Wong T J, Li Junxia. State ownership, the institutional environment, and auditor choice: evidence from China [J]. Journal of Accounting and Economics,2008,46(1):112-134.

[17] DeFond M, Wong T J, Li Shuhua. The impact of improved auditor independence on auditor market concentration in China [J]. Journal of Accounting and Economics,2000,28(3):269-305.

[18]吴溪,张俊生.中国本土会计师事务所的市场地位与经济回报[J].会计研究,2012(7):80-88.

[19]夏冬林,林震昃.我国审计市场的竞争状况分析[J].会计研究,2003(3):40-46.

[20]李寿喜.我国上市公司年报披露审计费用及其影响因素分析[J].审计与经济研究,2004(4):20-25.

[21]管亚梅.基于政府干预的审计市场分割与审计合谋治理审视[J].审计与经济研究,2012(3):25-31.

[22]Choi J H,Wong T J. Auditors’ governance functions and legal environments: an international investigation [J]. Contemporary Accounting Research,2005,24(1):13-46.

[23]《注册会计师职业环境问题研究》课题组.注册会计师执业环境与审计质量问题研究——供给与需求的视角[J].会计研究,2006(10):72-78.

[24]王艳艳.政府管制、所有权安排与会计师事务所选择[D].厦门:厦门大学,2007.

[25]王跃堂,孙铮.会计改革与会计信息质量[J].会计研究,2001(7):16-26.

[26]Ball R,Shivakumar L. The role of accruals in asymmetrically timely gain and loss recognition [J]. Journal of Accounting Research,2006,44(2):206-242.

[27]方红星,苏菲.注册会计师审计市场集中度的演变与度量——基于A股公司1992—2009年报审计的分析[J].财经问题研究,2011(8):78-87.

[28]Driscoll J C, Kraay A C. Consistent covariance matrix estimation with spatially dependent panel data[J]. Review of Economics and Statistics,1998,80(4):549-560.

[29]Kothari S P, Leone A J,Wasley C E. Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.