国内外大米价格传递效应的动态变化——基于TVP-VAR-SV模型的实证考察*

2014-03-26郭彩霞祝树金

肖 皓,郭彩霞,祝树金

(1.湖南大学 经济与贸易学院,湖南 长沙 410079; 2.中国科学院数学与系统科学研究院,北京 100190;3.湖南大学 湖南农产品价格研究中心,湖南 长沙 410079)

一 引 言

进入80年代以后,我国粮食市场改革以波浪式和周期性的发展趋势逐步完成了市场整合,并持续建设全国统一的粮食大市场[1]。2001年国务院提出“放开销区、保护产区、省长负责、加强调控”,东南沿海一些省份宣布放开粮食流通。到2003年底,全国18个省(区、市)放开了粮食收购价格和市场。2004年,国务院决定全面放开购销市场,允许有粮食购销资质的多元化市场主体经营粮食。同时,无论是范围和规模,粮食市场的对外开放程度不断扩大,外资粮商进入中国粮食市场。2012年,国家发改委和国家粮食局首次联合制定《粮食行业十二五发展规划纲要》,指出到2015年要形成以粮食收购市场和零售市场为基础、批发市场为骨干、粮食期货交易稳步发展,统一开放、竞争有序的现代粮食市场体系。

受益于粮食市场渐进式改革影响,我国大米市场化程度正逐渐提高。具体表现:1)商品化率的不断上升。据中国农村统计年鉴统计,2003年我国稻谷商品率为44.1%,2011年达到72.58%,年均增速3.56%。其中,商品粮基地增加到13片,占全国耕地面积的57%。2)进口数量增长迅速。自2008年开始我国大米进口数量逐年攀升,2012年达到230万吨,成为全球第二大大米进口国,2013年一季度又比上年同期大幅增长190%;3)期货市场开始发挥重要作用。2009年4月早籼稻期货在郑州商品交易所挂牌上市,2013年11月粳稻期货开始进入期货市场。然而,随着大米市场化程度深化,一方面全国统一的大米市场的格局基本建成,但另一方面可能更易遭受到国外大米市场价格的冲击,对国内粮食安全形成威胁。与此同时,作为大米的消费大国和生产大国,其对国际市场定价权的影响也是值得探究的问题。

基于此,本文考虑到我国大米市场的渐进式市场化、国际大米市场的暴涨暴跌以及汇率小幅升值等非连续的结构特征,采用具有时变参数特征的TVP-VAR-SV模型,利用脉冲响应动态演化过程对国际大米价格对国内大米价格传递效应的动态变化展开了系统的分析。

二 文献综述

粮食价格波动的影响因素一直受到学术界关注,其中汇率、石油价格、贸易自由化程度、国内外政策波动等宏观变量经常作为主要因素加以研究。如Roache[2]用GARCH模型研究得出,美国的通货膨胀及美元汇率对粮价波动有一定的推动作用。张利庠和张喜才[3]基于农业产业链的视角,发现初级农产品价格除受生产影响外,国际贸易、汇率等外部冲击的影响也较大,解释程度达到10%~30%。谢飞和韩立岩[4]以商品期货指数化投资、对冲基金套利和美元量化宽松代表投机因素,以新兴经济体的实需发展代表实需因素,通过VAR和VEC模型,得出了实需和商品价格具有长期均衡关系,但投机因素在短期仍是推动价格剧烈变动的主要原因的结果。随着研究不断深入,一些更微观层面的影响因素,如气候因素[5]、信息传递[6]、库存因素[7]等也开始被关注。

随着经济全球化发展,一国粮食价格不仅受到上述宏观或微观等变量的影响,同时与其他粮食市场之间的协同性也在不断增强,表现出一定的传导效应[8]。入世以来,我国粮食市场化程度不断提高,且进出口贸易增长较快,国内和国际农产品价格之间的影响程度也不断得到检验。其中普遍认为:国际农产品价格与国内农产品价格存在相关性,但相关程度大小等研究结论不尽一致。如孙韦[9]利用格兰杰因果检验和协整检验得出,国际粮食价格能带动国内粮食价格。丁守海[10]以2002年到2008年数据为基础,研究得出,国际粮食价格波动会导致国内粮食价格波动,当国际米价上涨1%时,我国长期均衡的大米价格也将上涨0.468%。罗锋和牛宝俊[11]运用协整检验和VAR模型对国际农产品价格波动影响国内农产品价格的传递效应进行了实证分析,结果表明,国际农产品价格与国内农产品价格长期存在协整关系,国际期货价格的信息反应机制对国内农产品价格波动的影响相比进口价格传递而言较大。苗珊珊和陆迁[12]也采用类似方法研究国际大米市场价格波动对国内市场的传递效应,指出国际大米价格通过外贸渠道和期货渠道对国内大米价格产生影响,其中期货途径对国内大米价格波动的传导效应更显著。事实上,这种相互影响又与政策因素相关,如Anderson Kym[13]认为某国在实行贸易保护的时候,可以减少本国价格波动,但效果不大,然而却会增强国际价格的波动,并且,当农产品进口国和农产品出口国同时施行贸易保护政策时,两个国家粮价格波动都不会有明显降低。

总体而言,关于国际国内大米价格的传导作用研究并不多。大米市场无疑是一类特殊的商品市场,一方面随着全球期货或现货市场的建立,其波动中源自虚拟经济的因素得到强化,降低了全球市场的分割程度,但另一方面由于其具有粮食安全特点,各国或多或少在政策层面给予一定程度的保护,进而表现出复杂的价格形成特征。同时,在研究粮食价格传导的研究中,大多数采用传统的VAR模型或其衍生模型,即假定VAR系数及其扰动项的方差不变,然而实际上随着时间的推移、经济体制及结构等方面的因素变化,模型参数也会随之改变,传统VAR模型对于这类动态特征的刻画显得无力[14]。

因此,区别于以往研究,本文采用的TVP-VAR模型,考虑截距、VAR系数、方差和结构影响都随时间变动的情况,更符合国际国内的大米市场非连续的结构特征。实际上,早在2001年Cogley和Sargent就运用系数漂移的VAR模型来做了分析,但对方差、协方差矩阵的演化过程加以约束[15]。Primiceri[16]则提出了来允许所有系数和误差项方差随时间变动的 TVP-VAR模型。其后,TVPVAR模型广泛运用于宏观经济分析[17][18],但在我国的应用并不多,如牟敦果和林伯强[19]、陈宗义[20]。

三 模型设定及数据说明

(一)时变参数向量自回归模型(TVP-VAR)

VAR模型已被广泛应用于多个领域,然而其固定参数的假设使VAR模型的解释能力受到了很大约束,很多证据表明,在经济系统发生大的结构性变化时,VAR参数并不稳定。TVP-VAR模型是VAR模型向非线性、时变参数方向的发展,该模型在原VAR模型的基础上变形,从而允许截距、VAR系数、方差和结构影响都随时间变化,如假定系数满足随机游走过程,形成TVP-VAR-SV模型,其表述如下:

其中yt是k×1阶向量,k是所研究的变量个数,Xt是通过单位矩阵和变量向量滞后期向量的克罗奈克尔乘积构建的矩阵,βt、At、∑t表示三个具有时变性的状态方程,分别为自回归系数矩阵、同期关系系数矩阵和方差-协方差矩阵。设at= (a21,a31,a41,…,ak,k-1)′为 下At三 角 矩 阵 的 堆 栈,ht为∑t矩阵下三角部分的向量。参数都服从随机游走过程,则时变模型的动态由下式决定:βt+1=βt+uβt,at+1=at+uat,ht+1=h1+uht,且有

本文采用 MCMC算法来实现对参数βt、At、∑t的估计,即利用Monte Carlo积分法建立一个平稳分布为π(x)的Markov链获得π(x)的样本,并基于这些样本做出各种统计推断。Nakajima[21]将其算法总结于下:首先令∑a,∑h),且为ω的先验概率密度。给定数据y,然后对后验分布进行抽样。具体的 MCMC 算法如下:1.初始化β,a,h,ω;2.对,y进行抽样;3.对进行抽样;4.对,y进行抽样;5.对进行抽样;6.对,y进行抽样;7.对进行抽样;8.返回2。

具体 实 现 方 法 是 采 用 Nakajima[21]基 于Oxmetrics软件编程的TVP-VAR软件包进行模型计算。

(二)数据描述

本文主要考察的对象是国内外大米价格的动态传递效应。考虑到大米种类的差异,这里主要是以常规优质大米①根据2009年3月发布的中华人民共和国国家标准(GB1354-86),大米分为籼米、粳米、糯米三类,其中,籼米属籼型非糯性稻谷制成的大米,米粒一般呈椭圆形或细长型,按种植季节和生育期也可分为早籼米和晚籼米。各种稻谷按加工精度又可分为特等米、标准一等米、标准二等米、标准三等米。标一早籼米要求背沟有皮,粒面留皮不超过1/5的占85%以上。国际上大米分为:糙米、白米、蒸谷米、碎米。白米是经糙米的继续加工,基本上只剩下胚乳的部分,主要用途为食用。泰国白米分为100%A级、100%B级等11个级别。为研究对象。其中国内大米价格以标一早籼米为代表,数据来源于郑州粮食批发市场,单位为元/吨;考虑到泰国是世界第一大米出口大国,同时常年是我国大米第一大进口来源国,故以泰国大米作为国外大米价格的代表,具体品种方面采取100%B破碎率的大米为代表,数据来源国际货币基金组织,单位为美元/吨。同时,考虑到我国的大米市场特征仍主要以实际需求为主,即进出口贸易渠道是主要因素,因此与大部分的农产品价格因素研究类似(如刘艺卓[22]和Etsuro Shioji[23]),这里采用汇率作为控制变量引入到TVP-VAR-SV模型。同时,本文重点考察2001年加入WTO后国内外大米价格的关联性,故数据样本跨度为2002M6至2013M2。

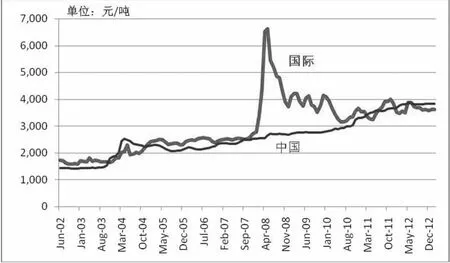

图1显示的是以元/吨为计算单位的样本期间中国标一大米和泰国100%B破碎率大米的价格变动情况。可以看出,国内外大米价格大致可分为三个阶段:2002~2006年国内外大米价格均有小幅波动,且价格差异不明显;2007~2009年国际大米价格显著高于国内大米价格且波动较大,而国内大米价格相对平稳;2010~2012年国际大米价格波动较大,而国内大米价格仍较为平稳,但有超过国际大米价格的趋势。这些分阶段特征表明传统的VAR模型可能存在估计的偏差,而TVP-VAR可能更适合于分析大米市场。

图1 国内与国际常规优质大米价格

四 国内外粮食价格的实证检验

(一)MCMC模拟

根据Nakajima[24]标准,本文采用滞后1期,且截距项为时参变量的模型进行实证分析,并假定∑β为对角矩阵。同时假设。对参数赋初始值,并且运用算法时连续抽样20 000次,舍弃初始的2 000次抽样。

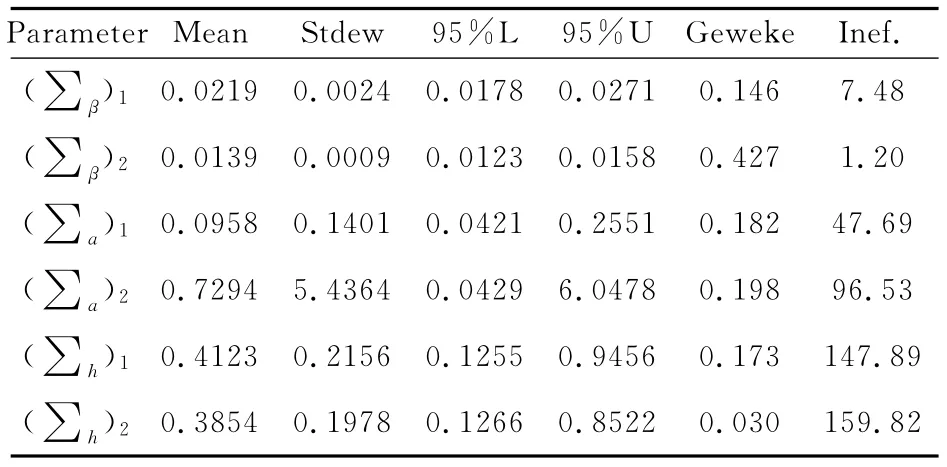

表1 MCMC模拟估计结果

表1依次给出了参数的后验均值、标准差、95%的置信区间(下、上界)、Geweke收敛诊断值和无效影响因子(inefficiency factors)。从Geweke收敛诊断值来看,收敛于后验分布的零假设不能被拒绝(1% 的临界值为2.56,5% 的临界值为1.96)。无效影响因子越小说明模型拟合效果越好,从中可见,除(∑h)1、(∑h)2外,其他无效影响因子都很小,而(∑h)1,(∑h)2的无效影响因子分别为147.89和159.82,接近150,意味着可以得到20000/150=133个不相关样本,表明滞后1期的TVP-VAR模型的拟合效果较好。

(二)脉冲响应的时变结果分析

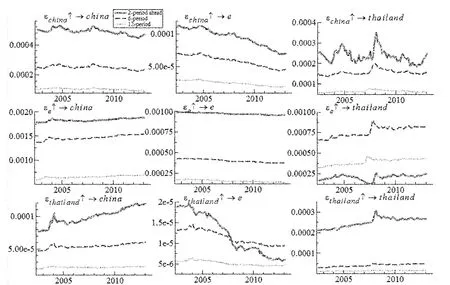

与大部分VAR模型类似,这里采用脉冲响应研究某单个变量随机扰动项中一个标准差冲击对内生变量的影响程度。如采用标准VAR模型,所估算得出的脉冲响应参数在整个样本区间内不会改变,而TVP-VAR模型由于带有时变性质,进而脉冲响应参数随样本时间变化而变化。图2展示了各变量对滞后2,6和12个月的自身和其他变量冲击而给予的反馈,从中可以发现:

从国内外大米价格受自身前期价格的影响观察,在滞后期方面,国内外大米价格均受滞后2期的影响为主,然而在滞后6期,国内大米价格对自身的影响显著大于国际大米价格对自身的影响,即国内大米价格受到自身前期价格的短中期影响为主,而国际大米价格受自身价格的短期影响为主。在影响程度方面,国际大米价格对自身的影响要低于国内大米价格对自身的影响,前者介于0.0002~0.0003之间,后者介于0.0004~0.0005之间,进一步考虑到样本期间国际大米价格的波动程度大于国内大米,这里隐含着国际大米价格的路径依赖特征不明显,市场化程度相对较高。在影响趋势方面,国内大米价格对自身影响有略微下降的趋势,而国际大米价格对自身的影响有稍稍上升的趋势,暗含国内大米市场化程度有一定的上升,同时,国际大米价格在“暴涨暴跌”中偏向一定程度上稳定。

从国内外大米价格相互影响的动态变化中观察,在滞后期方面,国内外大米价格的相互影响均以短期为主。从影响程度来看,国内大米价格对国际大米价格的影响比国际大米价格对自身的影响大,表明作为“出口导向”的泰国大米价格更容易受到中国进口的价格波动影响。但国际大米价格对国内大米价格的影响要小于国内大米价格对自身的影响,表明虽然中国进口数量激增,但外部需求的变动对国内大米价格波动的影响仍相对有限,暗含国内大米市场的国际化程度仍相对不足。该结果不同于黄季焜等[25]所认为的农业部门已经从一个受政策干预较大的部门转变成了基本融入国际市场的部门,主要原因在于大米市场的特殊性,即政府的实际开放程度相对不足,调控政策等影响还较大。此外,国际大米价格对国内大米价格的影响要小于国内大米价格对国际大米价格的影响,表明我国对泰国大米的强劲需求对泰国大米价格的影响要大于泰国进口米对我国大米市场的冲击。在影响趋势方面,国内大米价格对国际大米价格的影响较复杂,而国际大米价格对国内大米价格的影响有明显的增加趋势,这说明了我国大米市场越来越受到国际的影响。

图2 国内外大米价格的脉冲响应动态演化过程

从汇率对国内外大米价格影响的动态变化中观察,在滞后期方面,汇率对国内大米价格的影响主要在短中期,而对国际大米价格的影响主要在中长期;从影响程度来看,汇率对国内大米价格的影响要大于对国际大米价格的影响,其中短期影响达到0.0018左右。同时考虑到滞后期,说明了国内大米价格在短期更容易受到汇率波动的影响,而国际大米价格更易受到半年滞后期的汇率波动影响。影响趋势方面,汇率对国内外大米价格的影响都有稍微上升的趋势,即汇率对国内外大米价格的影响程度将缓慢增大。

(三)不同时点的脉冲响应结果分析

为进一步比较不同阶段下的脉冲响应效果,这里区分了2004年4月、2008年4月和2012年4月三个不同阶段,分别反映中国大米价格波动较大而国际大米价格波动平缓、国际大米价格波动大而国内大米价格波动平缓以及国内外波动幅度相当的时点。

从滞后期来看,国际大米价格随着滞后期的增加对自身影响急速减小,这和脉冲响应的时变结果相似,而国内大米价格受自身影响较大,且对自身的影响随着滞后期的增加减少缓慢,这说明了我国市场化程度还不够高。目前我国粮食市场仍存在着很多非市场因素,粮食流通中条块分割的体制尚未彻底打破,人为的贸易壁垒仍未消除等[26];从影响程度来看,在这三个时点,国际大米价格对其自身的影响无明显变化,都是逐渐减弱,滞后3期后趋于0。特别需要指出的是,2012年4月时点,国内大米价格对自身影响减少,且随着滞后期的增加减少加快,这说明到2012年我国粮食市场化已经取得了一定的成果。[27]

此外,国际大米价格对国内大米价格的影响在滞后3期达到极大值,这与罗锋和牛宝俊[28]的研究结果一致,而国内大米价格对国际大米价格的影响在滞后2期达到极值;从影响程度来看,国际大米价格对国内大米价格的影响越来越大,到2012年,最大值达到0.00012,这说明国际大米价格对国内大米价格的影响受大米价格波动幅度变化的影响并不大。反观国内大米价格对国际大米价格的影响可以发现,2008年国内大米价格对国际大米价格的正向影响最大,这说明国际大米价格波动幅度增大时,国内大米价格对国际大米价格的影响增强,然而在当期,国内大米价格对国际大米价格的影响均为负向影响,其中以2012年的负向影响最大。

图3 不同时点国内外大米价格脉冲响应结果对比

五 结论及建议

考虑到我国粮食市场的发展具有明显的转轨经济特征,经济环境和政策行为本身都处于不断变化中,本文采用截距、VAR系数、方差和结构影响都随时间不断变化的TVP-VAR-SV模型考察国内外大米价格之间的相互影响。研究发现,国内外大米价格的传导影响整体偏弱,其中国内大米价格主要受汇率波动和自身价格短期和中期的影响,但受国际大米价格的影响近年来持续上升,国际大米价格受其自身价格的短期影响和中国价格波动的影响程度相当,且中国大米对国际大米价格的影响要高于国际大米对中国大米价格的影响。这一结果可以解释为什么2008年国际大米价格发生剧烈波动,而我国大米价格没受什么影响。随着中国粮食市场化程度提高以及已成为全球大米第二大进口大国,可预见国际大米价格与国内大米价格的相互影响程度会越来越大。因此,进一步提升中国在全球大米市场上的影响力尤为重要。这既需继续完善大米市场化建设,如促进粮食生产和流通,拓宽粮食收购和销售渠道,完善粮食储备制度,创新粮食生产者补偿等,也需建设一个具有“价格揭示”的稻米大宗交易平台,从而在一个全球经贸规则下形成大米国际定价的影响力,将2013年底中央农村经济会议提出的“适度进口”的买方优势转换为“议价”的主动优势。

[1] 喻闻,黄季.从大米市场整合程度看我国粮食市场改革[J].经济研究,1998,(3):50-57.

[2] Roache SK.What explain the food price volatility?[J].International Monetary Fund,2010,(5):1-29.

[3] 张利庠,张喜才.外部冲击对我国农产品价格波动的影响研究[J].管理世界,2011,(1):71-81.

[4] 谢飞,韩立岩.投机还是实需:国际商品期货价格的影响因素分析[J].管理世界,2012,(9):52-63.

[5] Headey D,Fan S.Anatomy of a crisis:the causes and consequences of surging food prices[J].Agricultural Economics,2008,39(1):375-391.

[6] Booth G,Linger C.Linkages among agricultural commodity futures prices:evidence from Tokyo[J].Applied Economics Letters,2001,8(5):311-316.

[7] 林光华,陈轶.国际大米价格波动的实证分析:基于ARCH类模型[J].中国农村经济,2011,(2):83-92.

[8] Frey,G.Manera,M.Econometric Models of Asymmetric Price Transmission[J].Journal of Economic Surveys,2007,(21):349-415.

[9] 孙韦.国际粮价对中国粮价变动的影响分析[J].现代经济(现代物业下半月刊),2009,(7):107-108.

[10]丁守海.国际粮价波动对我国粮价的影响分析[J].经济科学,2009,(2):60-71.

[11]罗锋,牛宝俊.国际农产品价格波动对国内农产品价格的传递效应—基于var模型的实证研究[J].国际贸易问题,2009,(6):16-22.

[12]苗珊珊,陆迁.国际大米价格波动对国内市场的传递效应——基于误差修正模型的估计[J].财贸研究,2012,(1):27-34.

[13]Anderson K.Government trade restrictions and international price volatility[J].Global Food Security,2012,(1):157-166.

[14]沈悦,李善燊,马续涛.VAR宏观计量经济模型的演变与最新发展[J].数量经济技术经济研究,2012,(10):150-159.

[15]Cogley T and Sargent TJ.Evolving Post-World WarⅡU.S.Inflation Dynamics[J].NBER Macroeconomics Annual.2001,(16):331-373.

[16]Primiceri GE.Time varying structural vector autoregression and monetary policy[J].Review of Economic Studies,2005,(72):821-852.

[17]Benati L,Mumtaz H.The‘Great Stability’in the U.K:Good Policy or Good Luck?[M].Bank of England.2005.

[18]Benati L.The Great Moderation in the United Kingdom[J].Journal of Money,Credit and Banking,2008,(40):121-147.

[19]牟敦果,林伯强.中国经济增长、电力消费和煤炭价格相互影响的时变参数研究[J].金融研究,2012,(6):42-53.

[20]陈宗义.人民币汇率对中国长期贸易顺差的影响性分析[J].统计与信息论坛,2012,(2):62-66.

[21]Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[C].IMES Discussion Paper,No.2011-E-9.

[22]刘艺卓.汇率变动对中国农产品价格的传递效应[J].中国农村经济,2010,(1):19-27.

[23]Shioji E.A pass-through revival[J].The Asian Economic Policy Review,2014,9(1):120-138

[24]Nakajima J,Kasuya M,Watanabe T.Bayesian Analysis of Time-Varying Parameter Vector Autoregression Model for the Japanese Economy and Monetary Policy[C].IMES Disscussion Paper,No.2009-E-13.

[25]黄季焜,刘宇,WillMartin Rozelles,杨军.从农业政策干预程度看中国农产品市场与全球市场的整合[J].世界经济,2008,(4):3-10.

[26]钟普宁,朱晶,曹宝明.粮食市场的改革与全球化:中国粮食安全的另一种选择[M].北京:中国农业出版社,2004.

[27]李正辉,徐亚丽.农产品价格波动的非对称性研究[J].湖南大学学报(社会科学版),2014,(1):53-57.

[28]罗锋,牛宝俊.我国粮食价格波动的主要影响因素与影响程度[J].华南农业大学学报(社会科学版),2010,(9):51-58.