经理人市场声誉对管理防御影响的研究

2014-03-26李秉祥李越白建军

李秉祥,李越,白建军

(西安理工大学 经济与管理学院,陕西 西安 710054)

经理人在现代企业经营管理活动中发挥着重要作用,但是面对企业内外部双重压力,其往往会选择有利于个人而非企业整体利益的行为或策略[1],即经理管理防御行为[2-3]。为降低管理防御行为,年薪制、经理人持股和期权等激励方式被广泛研究和应用,但是这些激励方式的实施成本较高,且激励效用会在边际效应递减规律的作用下不断减弱甚至失灵[4]。而经理人市场声誉是市场对经理人长期行为、品德和能力的综合考量,反映经理人在市场上的受认可程度和口碑。Holmstrom[5]的声誉模型表明:即使不存在显性激励合同,经理人也会为提高其声誉而努力工作。企业财务绩效与经理人声誉之间存在着显著正相关关系(Lambert & Larcker[6];Jensen & Murphy[7]),并且声誉激励机制在改善企业治理效率和治理水平上能够发挥显著促进作用(Arthaud-Day等[8];Desai等[9];Fich & Shivdasani[10]; Karpoff[11];Malmendier & Tate[12])。只有在声誉机制下,经理人所拥有的控制权对企业运作才是有效率的(Kreps & Wlison[13];李军林[14])。可见,声誉对经理人具有激励作用,对提升企业业绩具有深远影响已成为学界共识,但是目前为止,关于经理人市场声誉机制对解决管理防御问题能否发挥积极作用,尚缺乏清晰的理论阐述和实验证据。为此,本文在探讨经理人市场声誉对经理管理防御激励作用的基础上,研究企业所有权性质、经理人成就动机特点对该激励过程的影响,为企业充分发挥经理人市场声誉机制效用,降低经理管理防御行为和缓解代理问题提供有效的理论借鉴和经验证据。

1 理论分析与研究假设

1.1 声誉对管理防御行为的影响

出于个人利益最大化,经理人会产生维护职位稳固和追求个人利益的管理防御行为[15]。而经理人市场声誉机制能够通过市场作用把不确定的隐性事实还原给当事人,促使经理人做出对股东有利的决策[16-17]。经理人为了获得薪酬上的好处和将来被雇佣的机会,以及增强其在经理人市场上的讨价还价能力,必须保证当前的管理水平以建立自己在经理人市场上的良好声誉[18]。该机制将经理人当下行为与长期利益联系起来,促使经理人行为与股东利益相一致,促进企业治理效率的提高。

H1:经理人市场声誉能够对非国有企业经理人产生激励作用,并减少其管理防御行为。

H2:经理人市场声誉难以对国有企业经理人产生激励作用,其管理防御行为难以在声誉激励下被抑制。

1.2 成就动机强度对管理防御行为及声誉激励的影响

成就动机表现在经理人身上,就是经理人充分发挥自我管理才能,积极合理配置其掌控的资源,不断追求企业利益增长点以赢得肯定和获取自我实现的满足感。具有高成就动机的经理人通常具有高度的内在工作动机,只要他们能够在适当的环境中独立解决问题、施展才能,就会收获满足感,外在激励对其行为的影响作用相对较小[21-22]。成就动机较低的经理人对事业本身不感兴趣,更多关注的是薪酬收入或权力等,声誉激励通过其当前的业绩表现为今后利益提供增值,会对其产生激励作用。基于以上证据,本文认为:

H3:成就动机较强的经理人在声誉激励下,管理防御程度的变化幅度比成就动机较弱的经理人小。

2 实验设计与实施

2.1 实验设计与程序

2.1.1 实验设计

实验包括以下两个部分:①一部分是关于经理人自身特质的测试与调查,测试表由18个选择题构成:1~8题考察经理行业、任职、专业背景等基本信息,是后续研究的重要数据来源,也被用于检验测试表的覆盖性和真实性;9~16题基于McClelland的研究结论,考察经理人的动机需要强度[22];根据经理人市场声誉激励存在的三大条件[23],依次设计第17题、第18题和第6题,衡量经理人市场记忆性、竞争性和经理人重复“博弈”预期,用于测量声誉激励程度。②另一部分是情景模拟实验,用于判断经理管理防御程度。实验以管理防御行为造成的结果出发[24],分别在企业投资决策、融资决策和股利政策三方面构造实验情景,设计出企业背景和决策环境,介绍决策的相应条件和可能产生的后果,让被试者扮演企业总经理角色,假设股东和董事不会对此问题进行干预,使被试者拥有完全的决定权,要求其根据现有情景在既定决策方案中做出选择。

2.1.2 实验程序

被试者从西安理工大学EMBA学员中招募,总共303人。本次实验作为EMBA正在学习的《公司治理》课程中的课堂实验环节,参与本实验将计入该课程成绩。实验过程如下:被试者进入实验室后,随机抽取座位号码。实验开始前,由实验操作员介绍实验原理、实验程序以及实验过程中应当注意的问题,力求每位被试者都能够对实验有充分了解。强调不会公布实验中涉及的相关信息,力求被试者能够依照实际情况和真实想法参与实验。但是,对于实验目的和实验具体理论知识不做任何介绍,营造“双盲”模式,使被试者仅仅按照程序答题。之后,向被试者发放实验测试表,正式实验开始。期间,操作员可以对被试者提出的问题做出解释,回答问题时使用无偏性语言,防止对被试者造成暗示。实验结束后,收回测试表并对被试者表示感谢。

宁德时代(300750):主要逻辑有:1)市占率突飞猛进,未来强者恒强。过去几年中游锂电厂日子并不好过,但公司逆势增长,2015年公司市占率仅有15.3%,2017年达到27%,而到了2018年前11个月已经超过40%。锂电池现在是双寡头垄断格局,未来会是强者恒强的格局、

2.2 可靠性检验

本实验一共发放测试表303份,收回246份,回收率为81.19%,剔除答题不完整和逻辑有误的表之后,获得有效测试表237份。测试表的可靠性统计结果见表1。表中各项目的Cronbach系数分别为0.69、0.70和0.82。其中,Cronbach系数为0.69,介于0.60~0.70的信度尚佳区间,可以接受使用;而Cronbach系数为0.70和0.82则介于0.70~0.98的高信度区间,信度相当好。因此,本文所设计的测试表可以被接受并应用于研究(本文采用SPSS统计软件进行数据处理)。

表1 可靠性统计量

3 实验结果分析

3.1 声誉激励与管理防御的关系研究

3.1.1 变量设计与模型选择

本文将经理管理防御指数(MEI)作为因变量;经理人市场记忆能力(memory)、经理人市场竞争性(contest)、经理人重复博弈预期(expectation)作为自变量,选取经理人学历(edu)、任期(term)为控制变量,建立如下模型,各变量的测量方法如表2所示。

MEI=β0+β1memory+β2contest+

β3expectaton+β4edu+β5term+ε

表2 变量及测量

investment1:赋权0.190,选择长期项目赋值为0;选择短期项目赋值1;

investment2:赋权0.213,选择单一项目赋值0;选择多元化项目赋值1;

financing:赋权0.421,选择债务融资方式赋值0;选择权益融资方式赋值11;

dividend:赋权0.176,选择发放现金股利赋值0;选择不发放现金股利赋值1。

3.1.2 回归结果分析

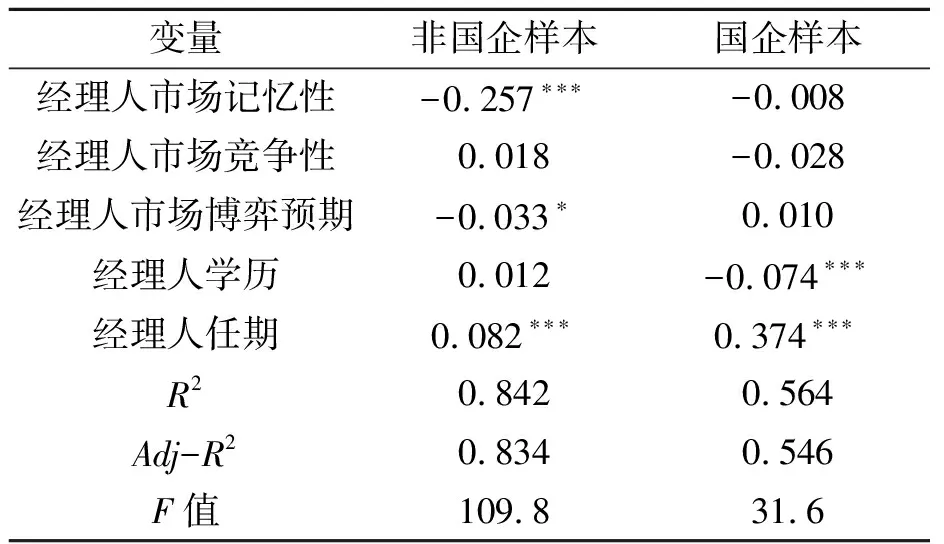

回归分析结果如表3所示。在非国有企业经理人样本下,经理人市场记忆能力与管理防御指数显著负相关(B=-0.257,P<0.01);经理人重复博弈预期与管理防御指数也存在显著的负相关关系(B=-0.033,P<0.1);经理人市场竞争性与管理防御指数之间的负线性关系不显著。目前,地域分割、户籍制度等限制了人才流动,经理人很少会受到其他地域优秀经理人的竞争威胁。另外,经理人的信誉跟踪、监督体系还没有完全构建,为不合格经理人以次充优提供了可乘之机。这两个原因共同造成了经理人市场非公平竞争的存在。但是总体上,在非国有企业样本下,模型具备一定的解释能力,说明对于非国有企业经理人而言,声誉激励能够促使管理防御程度下降,H1得到验证。在国有企业经理人样本下,经理人市场记忆能力、经理人市场竞争性以及经理人重复博弈预期与管理防御指数均没有通过显著性检验。此结果说明,以国有企业为研究对象,经理人市场声誉激励对于抑制管理防御所起到作用有限。这与H2预期的结果相同,H2得到了验证。

表3 回归分析结果

3.2 成就动机、声誉激励与管理防御之间的关系研究

3.2.1 实验分组

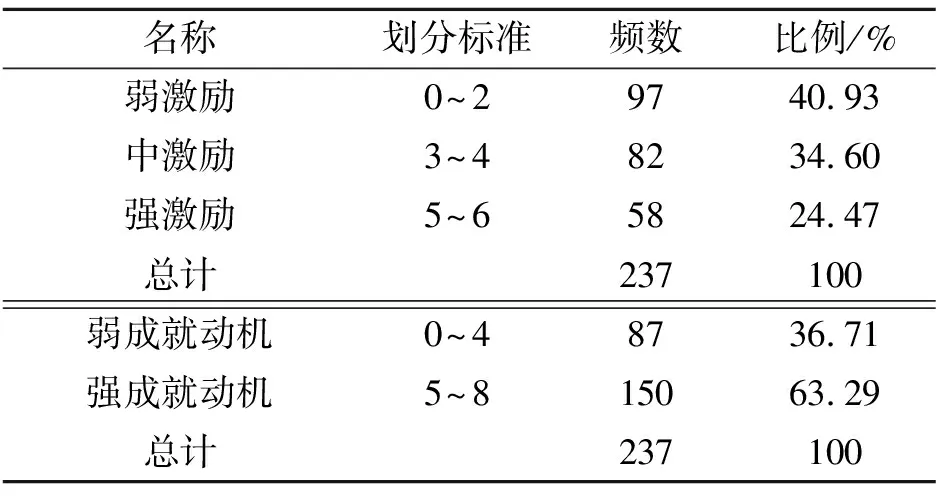

参照表2列举的赋值方法,给经理人市场记忆性、经理人市场竞争性和重复博弈预期三项指标赋值并加总分数,利用第30百分位数和第60百分位数将声誉激励强度划分为弱、中、强三个等级,分割点分别为2和4。汇总成就动机得分,并用第50百分位数划分强成就动机组和弱成就动机组,分割点为5。如表4所示。

表4 实验分组

3.2.2 独立样本T检验

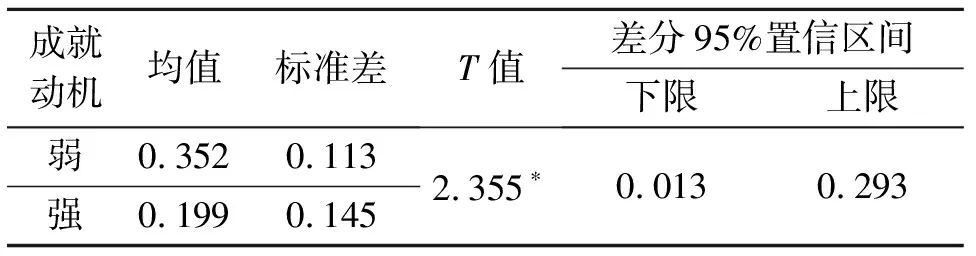

表5统计声誉激励由弱至中和由中至强的过程中,两实验组被试者实施管理防御行为人数的下降幅度比例的差异。从表中数据看出,一方面,下降幅度的均值大于零,说明总体上随着声誉激励程度的增强,管理防御行为有所减少,肯定了声誉激励对于抑制管理防御行为所起到的积极作用。另一方面,随着声誉激励程度的加强,强成就动机组被试者管理防御行为的变化幅度均值为0.199;弱成就动机组这一数值是0.352,T值为2.355(P<0.050)表明两组被试者在声誉激励强度发生变化的情况下,管理防御程度的变化幅度在统计意义上存在显著差异,经理人市场声誉这一外部激励因素,对强成就动机经理人行为产生的影响要显著小于成就动机较弱的经理人,H3得到了验证。

表5 管理防御行为变化幅度的独立样本T检验

4 结 论

本文采用实验研究方法,一方面关注激励主体——企业,以企业所有权性质为标准划分实验组,采用多元线性回归分析法检验经理人市场声誉机制对降低经理管理防御行为的影响作用;另一方面,关注激励客体——经理人,通过独立样本T检验分析法探究成就动机强度不同的经理人对声誉激励反应的差异。研究发现:①经理人市场声誉对非国有企业经理人具有显著激励作用;经理人市场声誉对国有企业经理人的激励效果不明显;②具有强成就动机的经理人在声誉激励作用下,管理防御行为的变化程度比具有弱成就动机的经理人小。

本文的贡献主要是:①选择经理管理防御为突破点,拓宽了对声誉激励机制影响作用的研究范围;②采用实验研究方法衡量声誉激励程度、管理防御程度和成就动机特点,证实了经理人市场声誉激励机制对管理防御行为确实存在着影响作用,丰富了管理防御理论和声誉激励相关理论。

参考文献:

[1]Morck R, Shleifer A, Vishny W R.Management Ownership and Market Valuation: An Empirical Analysis[J].Journal of Financial Economics, 1988,20(1):293-315.

[2]Walsh JP, Seward JK.On the Efficiency of Internal and External Corporate Control Mechanisms[J].Academy of Management Review,1990,15:421-458.

[3]Berger P G, Ofek E, Yermack D.Managerial entrenchment and capital structure decisions[J].Journal of Finance,1997, 52(4):1411-1438.

[4]左晶晶,唐跃军.高管过度激励、所有权性质与企业国际化战略[J].财经研究,2011,37(6):79-89.

Zuo Jingjing,Tang Yuejun.Excessive top-management incentives, ownership property and corporate internationalization strategy[J].Journal of Finance and Economics,2011,37(6):79-89.

[5]Holmstrom B.Managerial incentive problem-a dynamic perspective[J].Economics and Management,1982(1):50-53.

[6]Lambert L.Compensation incentives and mergers and acquisitions[J].Journal of Accounting and Economics,1985,7(3):3-9.

[7]Jensen M C, Murphy K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[8]Arthaud-Day M L,Certo T, Dalton C M, et al.A changing of the guard: executive and director turnover following corporate financial restatements[J].the Academy of Management Journal Archive, 2006,49(6):1119-1136.

[9]Desai H, Hogan C E, Wilkins M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[10]Fich E M, Shivdasani A.Financial fraud, director reputation, and shareholder wealth[J].Journal of Financial Economics,2007,86(2):306-336.

[11]Karpoff J M,Lee D S,Martin G S.The consequences to managers for financial misre-presentation[J].Journal of Financial Economics,2008,88(2):193-215.

[12]Malmendier U, Tate G.Superstar CEOs[J].The Quarterly Journal of Economics,2009,124(4):1593-1638.

[13]Kreps D M, Wilson R.Reputation and imperfect information[J].Journal of Economic Theory,1982,27(2): 253-279.

[14]李军林.声誉、控制权与博弈均衡:—个关于国有企业经营绩效的博弈分析[J].上海财经大学学报,2002,4:38-45.

Li Junlin.Reputation, controlling power and game equilibrium—a game analytical framework and its application to state-owned enterprises[J].Journal of Shanghai University of Finance and Economics,2002,4:38-45.

[15]赵惠芳,贾德红,潘立生.经理管理防御与企业非效率投资相关性研究:来自安徽省上市公司的实证研究[J].财会通讯,2010,33:75-78.

Zhao Huifang,Jia Dehong,Pan lisheng.The relationship of managerial entrenchment and firms’ in-efficient investment: the empirical study of listed company in Anhui Province [J].Co-Mmunication of Finance and Accounting,2010,33:75-78.

[16]Fama E.Agency problems and the theory of the firm[J].Journal of Political Economy,1980,88(2):288-307.

[17]孔峰,刘鸿雁,经理声誉考虑、任务关联性和长期报酬激励的效果研究[J].南开管理评论,201l,12(1):124-129.

Kong Feng,Liu Hongyan.Incentive effects of long-term compensation when managersare concerned about reputation and undertake multiple tasks[J].Nankai Business Revi-ew,201l,12(1):124-129.

[18]雷井生,林莎.企业家声誉对控制权配置影响的实证研究[J].科学与科学技术管理,2011,32(12):160-167.

Lei Jingsheng,Lin Sha.A study of reputation of the business entrepreneurs of control arrangements[J].Science of Science and Management of S&T, ,2011,32(12):160-167.

[19]李春琦.国有企业经营者的声誉激励问题研究[J].财经研究,2002,12:50-55.

Li Chunqi.A Study on the problem of managers’ reputation incentive in state-owned enterprises[J].Journal of Finance and Economics,2002,12:50-55.

[20]贺京同,高林.企业所有权、创新激励政策及其效果研究[J].财经研究,2012,38(3):15-25.

He Jingtong,Gao Lin.On corporate ownership, innovation incentive policies and their effects[J].Journal of Finance and Economics, 2012,38(3):15-25.

[21]Du H,Xie, X Y.The structure of Chinese managers’ achievement motivation and its characteristics[J].International Journal of Psychology,2004,39(5):486-490.

[22]McClelland D C.Testing for competence rather than for “intelligence”[J].American Psychologist,1973,(1):227-245.

[23]余津津.现代西方声誉理论述评[J].当代财经,2003,11:21-28.

Yu Jinjin.A review of modern western reputation theory[J].Contemporary Finance & Economics,2003,11:21-28.

[24]白建军,李秉祥.货币薪酬结构对经理管理防御行为影响的实验研究[J].中国软科学,2012,(10):88-103.

Bai Jianjun,Li Bingxiang.Influence of monetary compensation structure on managerial entrenchment behavior: an experimental study[J].China Soft Science Magazine,2012,(10):88-103.

[25]Lundstrum L.Corporation investment myopia: a horserace of the theories[J].Journal of Corporation Fiannce,2002,8:353-371.

[26]Jensen M.Agency costs of free cash flow, corporate finance, and takeovers[J].American Economic Review,1986,76(3):323-329.

[27]Stulz R M.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990,26(1):3-27.

[28]王志强,张玮婷,顾劲尔.资本结构、管理层防御与上市公司高管薪酬水平[J].会计研究,2011.2:72-78.

Wang Zhiqiang,Zhang Weiting,Gu Jiner.Capital structure, managerial entrenchment and managerial compensation level in Chinese listed firms[J].Accounting Research,2011,2: 72-78.

[29]黄国良,吕易.管理防御与现金股利[J].财会通讯,2010,12:142-160.

Huang Guoliang,Lv Yi.Managerial entrenchment and cash dividends[J].Communicationof Finance and Accounting,2010,12:142-160.

[30]李秉祥,曹红,薛思珊.我国经理管理防御水平测度研究[J].西安理工大学学报,2007,23(4):427-433.

Li Bingxiang,Cao Hong,Xue Sishan.A study of measurement of managerial entrench-ment level[J].Journal of Xi’an University of Technology,2007,23(4):427-433.

[31]宋言东.隐性激励机制与管理者行为:基于SEM模型的实证分析[J].管理理论与实践,2011,8:92-100.

Song Yandong.Recessive incentive mechanism and behavior of administrators: based empirical study of SEM model[J].Management Theory & Practice,2011,8:92-100.

[32]胡婷.上市公司管理者声誉激励机制及其影响[J].财会通讯,2010,2:149-151.

Hu Ting.The mechanism and influence of listed company managers reputation incentive[J].Communication of Finance and Accounting,2010,2:149-151.

[33]廖飞,施丽芳,茅宁.竞争优势感知、个人声誉激励与知识工作者的内生动机:以知识的隐性程度为调节变量[J].南开管理评论,2010,13(1):134-145.

Liao Fei,Shi Lifang,Mao Ning.Perception of competitive advantage, personal reputati-on incentive, and intrinsic motivation of knowledge workers: the tacit degree of knowledge as the moderator[J].Nankai Business Review,2010,13(1):134-145.

[34]游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据[J].金融研究,2010,(4):128-143.

You Jiaxing,Xu Panpan.Political connection, position entrenchment and management turnover—the empirical evidence from China’s listed companies in financial distress[J].Journal of Financial Research,2010,(4):128-143.

[35]Smith V.Method and experiment: rhetoric and reality[J].Experimental Economics,2002,5(2):91-110.