印度能源安全的挑战与未来

2014-03-23李雪◎

李 雪◎

印度能源安全的挑战与未来

李 雪*◎

印度政府希冀通过增加能源供应满足印度未来25年经济在8%增速的发展需求,以此逐渐消除全国大范围的贫困,提升人民生活水平。以印度当前的能源形势来看,增加能源供给面临重重挑战,且能源安全的未来也不容乐观。本文通过分析印度能源形势的主要评价指标和显著特点,对印度能源安全将面临的挑战与未来趋势进行探究与解读。

印度 能源形势 能源安全 挑战

经过印度政府十余年来不懈的努力,所推行的新勘探许可政策和综合能源政策取得了一定的成效,对具体能源活动的开展起到了良性作用,使该国能源供给基本能够维持在一个较为稳定的水平,尽管对外进口油气资源的依存度在逐年上升,能源形势不容乐观,但至少就目前看来,印度国内并没有出现因油气资源短缺而造成交通运输瘫痪或电力供应暂停的状况。从长远来看,印度政府规划委员会预测本国对煤炭和石油的需求将会在未来20年间有突飞猛进的增长,民用核能对电力的贡献也将逐渐显现,计划到2032年核能发电突破63000兆瓦。因此,未来印度的能源环境及能源安全更多的聚焦于如何基于现有成果去迎接更为严峻的挑战,保障本国的能源安全。

一、印度的能源形势

2012年夏天,印度一场波及6亿人的大面积停电彻底警醒了印度政府及能源部门——除了基础设施建设陈旧落后,在相当程度上说明了印度国内的能源消费量已经远远超过了其供给。2011年,根据世界能源理事会(World Energy Council,简称WEC)①世界能源理事会(World Energy Council,简称WEC)是一个综合性的国际能源民间学术组织,于1924年7月11日在伦敦成立,原称“世界动力大会”。其宗旨和任务是积极研究和帮助各国解决能源问题,促进世界能源在对各国有利的情况下得到可持续开发利用。发布的能源可持续性指数(Energy Sustainability Index)显示,印度在93个国家中排名第84,较2010年排名第58下滑了25个名次;2013年,该指数显示印度在129个国家中排名第121。经济发展的需求急剧上升与国内能源资源匮乏之间的矛盾日益凸显,不得不依靠巨额外汇购买进口能源(这里主要指石油及天然气),2010年印度对进口能源的依赖度达73%,据印度本国能源部门预测,到2025年印度对进口能源的依赖度将上升至90%,世界能源展望报告显示数据为到2035年印度对进口能源的依赖度达92%。①IEA:World Energy Outlook 2011.p.92.到2013年下旬,印度对进口能源的依存度已达到82%。②“India′s Reliance on Oil Imported Energy Threatens Long-term Recovery”,Financial Times,2013-09-13.

经济快速增长及人口上升促使印度能源需求膨胀,2009年,印度已成为仅次于俄罗斯的世界第四大能源消费国。据国际能源机构预测,到2035年,印度的一次能源需求将比2009年翻一番,接近1500Mtoe(百万吨油当量),年均需求上涨3.10%(见表1)。

表1 印度一次能源需求单位:百万吨油当量③MTOE:Million Tons of Oil Equivalent.百万吨油当量,国际能源机构换算单位。

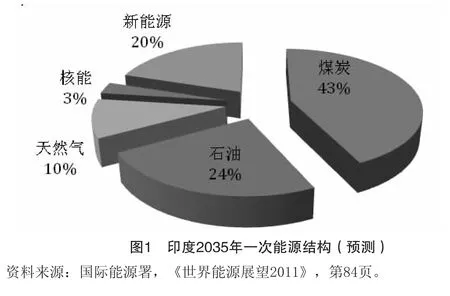

在印度能源消费结构比例中,煤炭依旧占主导地位,到2035年在一次能源消费构成中所占比例为43%,天然气将从2007年的9%上升至10%的份额,新能源的利用比也将提升至20%(见图1)。

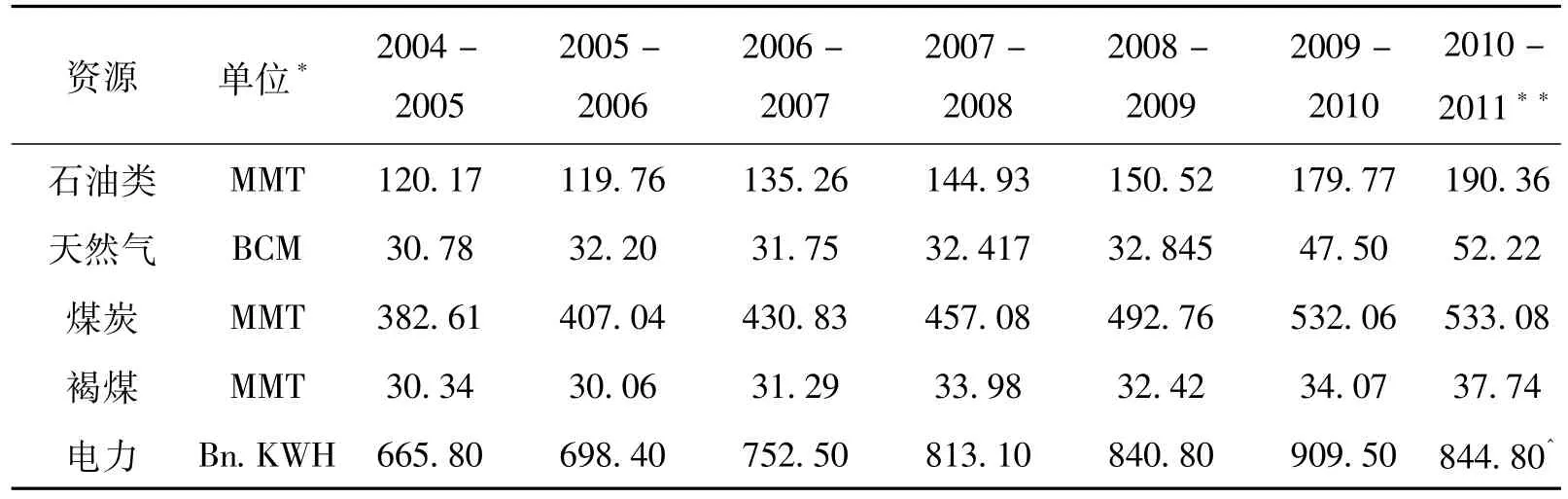

从总体能源需求来看,印度主要消耗的能源种类包括碳氢化合物、核能、煤炭、石油及天然气的使用量整体都在逐年上升(见表2)。

表2 印度总体能源需求(按GDP增速为9%进行预测)单位:百万吨油当量

随着能源消费需求猛增,印度各类能源的生产总量也在逐年提高(见表3)。

表3 印度各类能源生产总量

根据英国石油公司2013年的世界能源统计来看,2012年印度主要的能源生产与消费的状况具体如下表(见表4)。

表4 2012年印度主要能源生产与消费状况

续表

从表4中不难看出,印度各项能源消费指标增长迅猛。石油、天然气和煤炭的产量均无法满足其消费量。以石油数据为例,作为最重要的战略物资其消费量的增长也最为突出。2002年,印度消费石油113.20百万吨(约合241.30万桶/日),2006年增至128.30百万吨(约合273.70万桶/日),2011年为163.00百万吨(约合348.80万桶/日),2012年达到171.60百万吨(约合365.20万桶/日),较2011年相比消费量增长了5%,占全球石油消费总比重的4.20%。①关于印度石油消费量的统计,不同统计资料所采用的年份统计不同,造成引用数据的差异。此处引用来自BP公司按自然年统计的数据。BP:BP Statistical Review ofWorld Energy June2013.pp.8-11.

(一)印度能源形势的主要指标评价

多项数据对比显示,尽管印度经过多年的不懈努力期望改善本国能源形势的严峻性,但整体情况却并不乐观,印度能源的未来发展趋势仍面临重重困难。基于联合国环境规划署(UNEP)和经济合作与发展组织(OECD)共同开发的PSR模型,即“压力-状态-响应”模型(PSR:Pressure-State-Response),②关于“压力-状态-响应”模型参见OECD Environment Directorate-State of the Environment Division,“Using the Pressure-State-Response Model to Develop Indicators of Sustainability”.http://www.oecd.org/env/soe/.本研究对有关要素进行更改,有助于进一步分析和评价印度当前的能源形势(如图2)。

PSR是一项反应可持续性发展机理的概念框架。压力指影响可持续发展的“负效应”,状态指当前环境中各指标及时反馈的情况及相关数据,响应相对于压力是“正效应”,指国家的战略、政策和措施等。以印度2005、2010和2011三年压力相关指标数据为例,十余年间印度国内的探明能源储量几乎没有变化(表4),其他几项关键数据的对比结果如下:人口分别为10.95、11.71和12.41亿;人均一次能源供应总量分别为0.49、0.59和0.60吨油当量;一次能源供应总量分别为537.31、692.69和749.45百万吨油当量;能源对外依存度分别为70%、73%和79%;能源净进口总量分别为121.60、181.44和213.46百万吨油当量;二氧化碳排放总量分别为1147.46、1625.79和1745.06百万吨;人均二氧化碳排放量分别为1.05、1.39和1.41吨;①IEA:Key World Energy Statistic 2007,2012,2013.pp.48-55.根据耶鲁大学环境法律与政策中心公布的环境绩效指数显示,该指数分别为29.87、31.03和31.18分,全球排名分别为第155、154和154,其中空气质量指数分别为27.87、23.82和23.43,全球排名均处于第174名,②耶鲁大学环境法律与政策中心,http://epi.yale.edu/epi/country-profile/india.2014-01-25.没有良性变化,但也没有表现出恶化的趋势。

以上数据对比显示,尽管印度的人口与能源需求正在逐年增长,但其整体经济水平、一次能源供应总量和人均一次能源供应总量等数据也在稳步上升,碳排放总量和人均碳排放总量的增加也并未让环境绩效指数明显恶化。总体来看,要想改善当前严峻的能源形势,印度政府采取策略性的能源战略是关键所在。

(二)印度能源形势的显著特点

第一,印度国内能源匮乏、产量低下,供需缺口持续增大。印度迅猛的经济发展和庞大的人口基数为能源供应带来沉重压力。以其占全球18%的人口计算,即便印度维持最低人均能源消费水平,也同样会给能源需求带来巨大的压力。而印度当前的能源供给仍是面向城镇居民,剩余的70%居住在农村的人口仍相对缺乏或完全无法享有电力等现代能源带来的生活水平的提升,更多的是依靠生物废料等低效燃料。若印度政府为消除贫困着力提升这70%农村人口的能源消费水平的话,印度匮乏的油气资源和低下的能源利用与生产水平将在现有基础上进一步拉大印度国内能源的供需缺口。

第二,一次能源转化为电能生产仍是主导趋势,新能源作为辅助利用。印度目前仍面临全国电力供应短缺的困局,至少要实现农村地区完全通电是印度政府消除大面积贫困的一个基础指标。从过去到可预见的未来五至十年间,印度仍将一次能源用以生产电力作为主要形式,其中煤炭的消耗占据较大比重。尽管印度煤炭储量相对丰富,但煤炭生产热电所付出的沉重代价是对环境气候的严重污染。为此,印度将在未来十年都面临着巨大的挑战——如何降低高污染能源在整体能源结构中的利用比例并减少温室气体的排放。2009年,印度政府启动了太阳能计划,计划实现太阳能生产2000千瓦电力的目标。该目标按三阶段部署:2012到2013年为第一阶段,2013至2017年为第二阶段,2017到2022年为第三阶段。核能与水电2011年的利用比例仅占6.6%。尽管印度政府期望到2035年将新能源包括核能在内的利用比例提升至23%,但由于新能源开发利用的技术难度大且初期投入资金巨大,建设任务艰巨,因此,提升新能源的利用推进还处于非常缓慢的阶段。

第三,印度在获取海外能源时所遇冲突不断。印度无法避免的要冒着与中、美等能源消费大国发生冲突和竞争的风险去保障自身的能源利益。从传统零和博弈的视角分析,印度追求本国的能源利益可能会以牺牲相关国家的利益为代价,在一些已经非常成熟的或尚未开发的油源地区,印度的能源需求必然引发利益相关国的紧张与担忧。

二、印度能源安全的挑战与未来

印度有着占全世界17%的人口,作为全球第四大能源消费国消耗的能源占全球5%,但印度的人均能源消费仅为世界平均水平的20%,这意味着印度能源供给的压力随着国内经济未来25年内预期保持增速8%,加快城市化进程及扩大中产阶级群体,大规模消除贫困提升人均能源消费水平等因素而持续上升。确保能源安全已成为印度政府国家事务中至关重要的议程之一。要保障一国的能源安全主要依靠制定能源战略、政策及法规来实现,并具体结合经济发展水平,一方面通过能源供应多样化来解决能源匮乏问题,一方面降低能源紧张度实现能源的可持续性利用。从图3中可清晰看到能源安全各维度之间的紧密关联性。

为保障能源以合理的价格持续供应,竭力寻求相应有效的措施来满足本国不断膨胀的能源需求成为印度能源安全未来面临的最大挑战。从宏观角度审视,印度能源安全与以下三点联系紧密:第一,能源与经济增长。印度的经济增长模式表现出以“能源饥渴型”为显著特点,在全球经济增速放缓的大环境下要保持国内经济增长持续不变,只能依靠能源密集型产业来拉动,大规模建设基础设施成为必然手段;第二,能源与贫困及人口数量。众多的而且是处于贫困甚至赤贫的人口想要享受富足的能源密集型服务的生活方式,唯一的途径就是增加能源的人均供给,这种无限的欲望为本国能源供给带来了巨大压力;第三,能源与环境代价。印度农村低效又污染性高的生物燃料一直广泛使用,而能源供给却无法于短期内快速的在农村地区得到满足。上文提到印度的能源可持续性指数在129个国家中排名第121,并且印度在能源安全、公平获取能源和减少环境影响这三个方面的表现都不甚理想。从中长期来看,印度需要形成一个整体性的、有活力的政策鼓励对能源基础设施建设的投资,创建具有战略意义和可持续发展的能源结构比,促进能源多样化运用,提高能效利用率及能源储备技术。印度政府需要竭尽全力的寻求能源多元化供给渠道,并创立能源的多样化消费模式,才能保障在未来复杂多变的国际形势中应对能源安全的挑战。

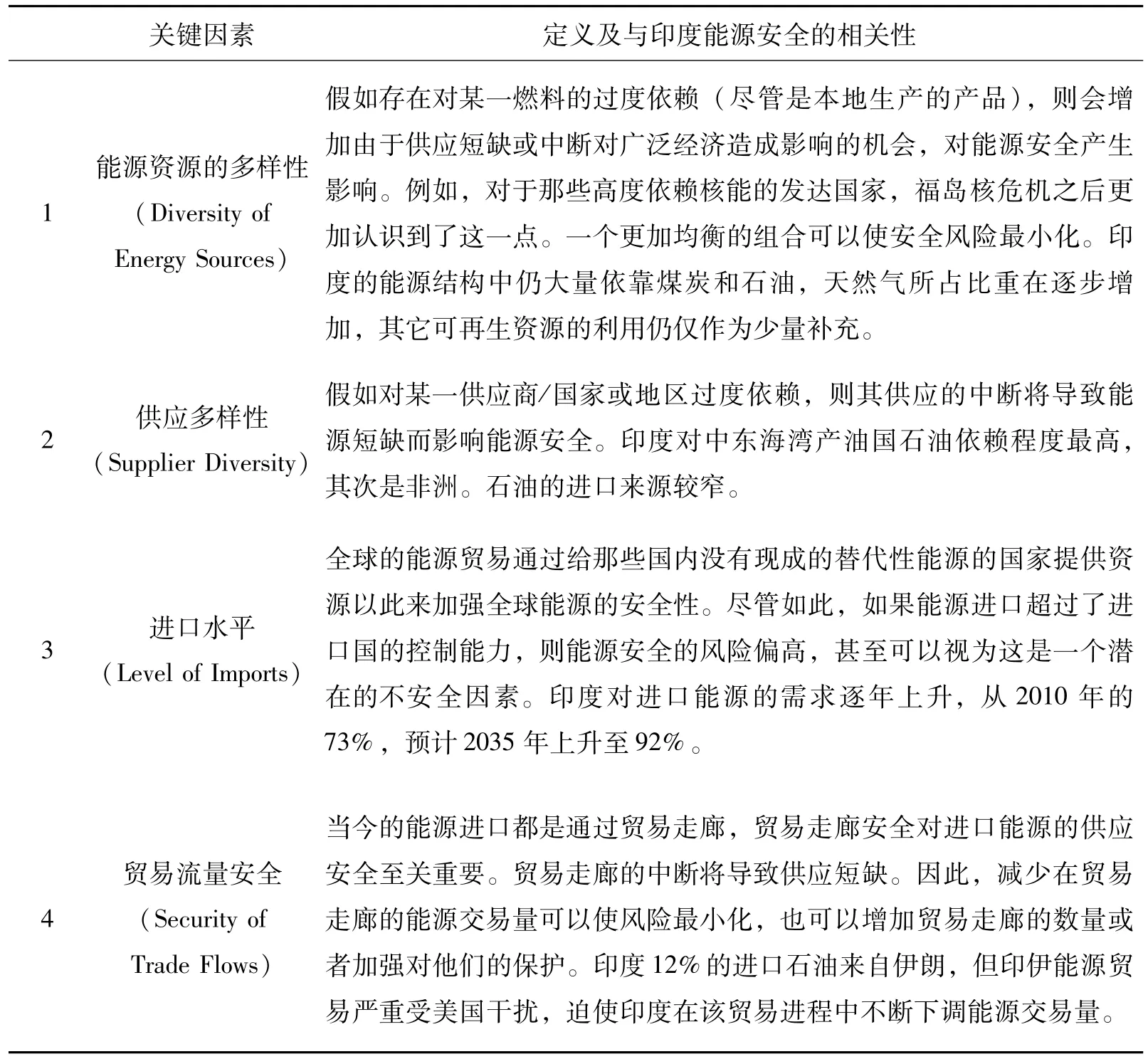

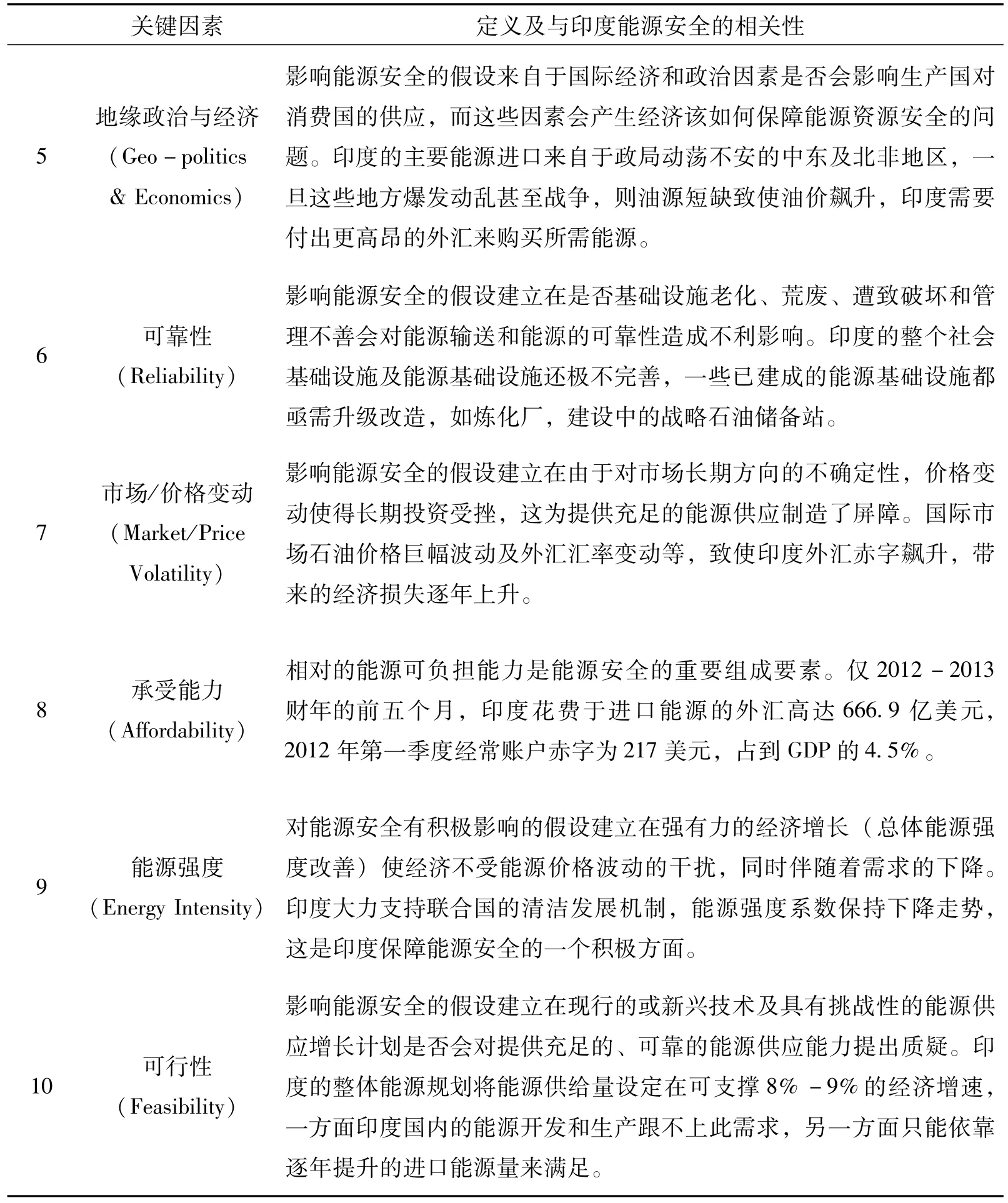

印度政府在其整体能源政策中将能源安全界定在三个维度:1、满足印度直到2031-2032年年均经济增速保持在8%-9%的能源需求;2、满足所有公民持续的能源需求,解决与能源贫困相关的社会发展、健康和安全等问题;3、确保能源供应和利用的可持续性。根据能源安全的十个关键要素分析,印度能源安全形势的挑战还存在以下方面(见表5)。

表5 能源安全的关键性因素

续表

印度作为在商品经济高度发达时期的全球第二大发展中国家,其国内的基础设施建设、交通运输和物流业都对本国国民经济的运转起着重大作用。能源,尤其是石油是整个国民经济的命脉,保障国民经济的平稳增长就必须保障能源在各方面的安全,因此,有必要从普遍性及特殊性两方面探讨印度能源安全在未来所面临的一系列挑战。

(一)能源资源有限性与需求无限性的矛盾

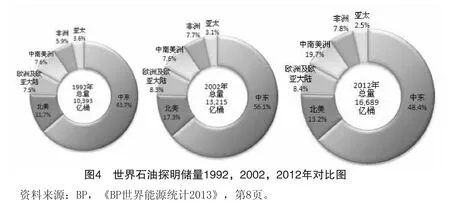

从全球范围来看,未来石油在勘探与储量上的增长是极为有限的。仅就2012年世界石油探明储量分布来看(见图4),石油仓库——中东地区的探明储量持续下降,从1992年占全球总储量的63.70%,下滑至2002年的56.10%,2012年降至48.40%。印度所在的亚太地区石油探明储量所占比重也从1992年的3.60%下滑至2012年的2.50%。以目前的先进勘探技术来看,深海、冰川及沙漠已经遍布寻求石油的足迹,在未来新增储量将会越来越有限。

尽管广袤富饶的印度次大陆有着丰富的煤炭储量,但油气资源储量却非常有限。截至2011年末,印度已探明煤炭储量占世界份额的7%,天然气储量占0.60%,石油储量仅占0.30%。①关于印度石油储量占世界总储量的百分比的数据在不同的资料上有不同统计结果。此处引用的数据来自Governmentof India Ministry of Petroleum&Natural Gas Economic Division,“Basic Statistics on Indian Petroleum and Natural Gas 2010-11”,p.7.另见:《美国油气杂志》2009年底的数据显示是0.40%。根据目前的生产水平显示,石油的采储比为18年,天然气为26.90年。全印度26个沉积盆地主要的含油气区块分布在西海岸的孟买盆地、阿萨姆盆地和坎贝盆地,所有的沉积盆地中约有34%勘探不足,甚至有些完全未经勘探。与贫乏的油气资源储量相比,印度的能源消耗量猛增。2009年是印度能源消费增长最为突出的一年,成为了世界第四大能源消费国,当年消费量为4.7亿吨油当量,比2008年增长了6.30%。世界能源展望(2011)数据显示,印度的GDP从2009年到2020年年均将增长7.70%,从2009年到2035年,GDP年均增长6.60%,人口年均增长1.00%,能源需求年均增长3.10%,据国际能源机构预测,到2035年印度一次能源需求将会在2009年的基础上翻一番。由以上数据可见,印度国内匮乏的油气资源难以满足其逐年上升的能源需求,有限的资源与无限膨胀的需求形成了一对突出的矛盾体。印度政府为保障经济增速持续保持在6.60%-8%的水平,不得不实施“走出去”战略以寻求世界油气资源来满足国内对能源的渴求,但无论是相对还是绝对范畴,资源总是有限的,与无限需求形成的矛盾在长期来看,始终是能源安全领域要面临的挑战。

(二)国际能源权力、格局与秩序的深刻变化

国际能源产业与市场供需格局正发生着深刻的变化,石油权力开始新一轮的更替。金融危机的爆发使得以美国为主导的处于世界中心的多数西方国家遭受了重大的经济挫折,而世界的边缘国家,如印度,其大国地位正在迅速提升。经济衰退使一直以来依赖能源密集型方式生活的西方国家降低了对能源的需求,取而代之的是新兴经济体大力发展国内经济建设对能源需求的迅速膨胀。原本遵循市场供需规律变化的能源价格开始因为政治因素而巨幅波动,美国和OPEC成员国对能源市场的操控性逐渐减弱,作为新兴经济体的中国、印度及非OPEC国家的影响力开始凸显,权力发生了转移,原有的国家间的依存关系瓦解,开始形成新的国际能源格局及秩序,逐渐由OPEC石油输出国集团与OECD经合组织中的消费国集团构成的两极结构向多级结构转变,没有占据能源资源优势的国家推翻了旧有国际能源的秩序,并努力维持着这种转变。另外,能源资源民族主义在全球蔓延,导致能源资源的征用和外资投资计划遭到空前的抗议,最为突出的即石油资源国有化运动浪潮的高涨,各国对石油的争夺已经扩散至政治领域。而石油国有化浪潮对彻底改变全球能源格局有着深远影响,不仅影响着资源国有化东道国、投资国和跨国公司,甚至还会改变全球的投资方向和金融形势。

印度作为大国而崛起与国际能源权力的转移对印度今后能源战略的调整提出了新的挑战。印度以大国角色展现在世界舞台上,这意味着它需要承担更多大国应承担的义务和责任。仅从节能减排来看,印度面临减排更多的温室气体。尽管印度人均能源占有率低,但其人口基数大,能源利用率低且能源消费总量逐年持续攀升,印度不得不承担能源消耗对气候和环境恶化所导致的灾难性后果。从需求角度看,印度今后主要依赖进口能源的趋势为世界能源供应带来了巨大压力。

(三)能源供给多元化战略推进的困境

能源(在此主要指石油)多元化战略被视为是保障能源供给安全的一项核心指标。理论上,为了分散风险,从不同途径进口品种多样的油源可以尽可能的降低对某一能源生产国或产地的过度依赖,但就目前的国际能源趋势来看,从理论到真正实现能源供给多元化则困难重重。

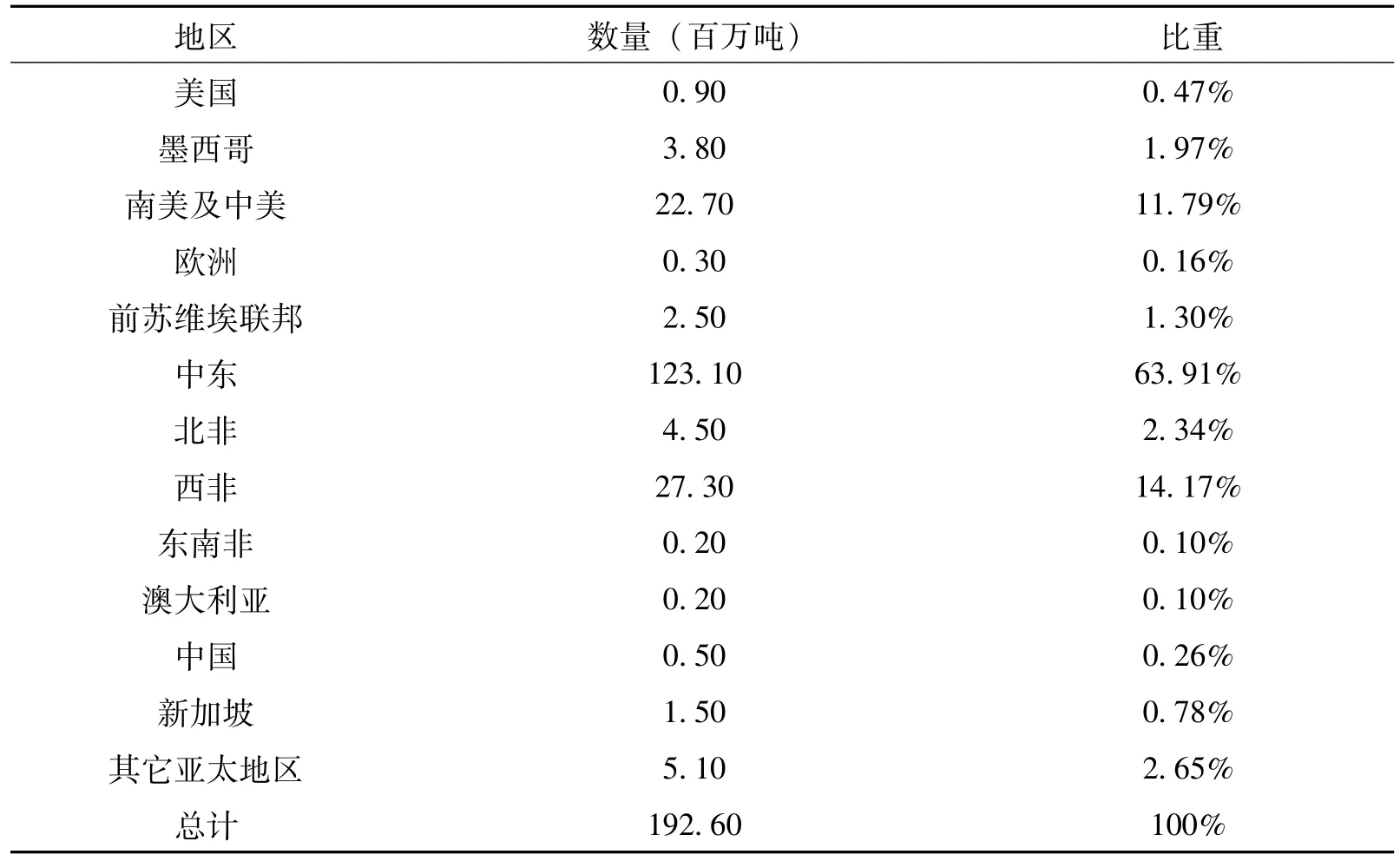

过度依赖进口石油是印度经济发展的软肋,印度进口油源地相对集中在中东和非洲,从表6中可知,印度2012年进口中东石油1.23亿吨,占其进口总量的63.91%,进口非洲石油3200万吨,占进口总量的16.61%。南美及中南美地区可谓是印度实施多元化进口战略的一大新兴市场,进口量达到2270万吨,占进口总量的11.79%。总体上,印度高达80.52%的石油都是来自中东与非洲,这两个地区随时有可能因突发动荡而导致石油供应减少甚至是中断。而占据11.79%的南美及中南美地区也因石油资源国有化运动浪潮等问题难以保障对印度长年稳定的供给。

表6 2012年印度主要油源进口情况

除传统油源地供给不稳定带来的挑战以外,印度未来能源安全的挑战还来自于如何更深入的进入新兴市场。OPEC成员国家因其组织机制和垄断手段为开展石油多元化战略制造了很多障碍。新兴的非OPEC石油净出口国(主要包括俄罗斯、挪威、哈萨克斯坦、加拿大和墨西哥)也由于能源地缘位置优势已经与邻近石油进口国之间形成了稳固的供需秩序,这些非OPEC国家不需要遵循如OPEC组织那样严格的制度,有较高的自由度来选择买家,而卖给邻近国,最不需要顾虑的就是运输距离与运输方式。比如,墨西哥与加拿大最大最近的买家必然是美国,挪威与俄罗斯针对欧洲市场。这些业已存在的关系很难被打破。因此,印度若设想从这些已经较为稳固的供需秩序中获得一定份额的石油供给绝非易事。仅就哈萨克斯坦而言,作为中亚最大的新兴能源市场,哈萨克斯坦对外采取的是出口多元化战略,希望寻求更多的买家来提升本国的财政收入。目前,哈国已存在美、俄、欧、中四方势力的较量,凭印度当前的实力不能对介入该市场抱过高的期望,而是仅将哈萨克斯坦作为印度在中亚市场的一个油源选择。

在整体油源多元化战略中,海洋油气资源也是一个重要的组成。印度占据印度洋的有利位置,印度洋不仅油气资源储量丰富,而且便利的交通运输为印度从海洋油气资源角度实施多元化战略提供了优势。也正因为印度洋蕴藏的巨大利益,印度一直视印度洋为“印度的洋”,这引起了激烈的国际争端。除印度洋,印度推行的“东进政策”,寄希望于通过南海来再次拓宽印度油气资源多元化的渠道。2011年10月,印度与越南缔结了关于开发南海争议海域油气资源的协议,此举遭致中国的强烈反对,进一步使南海问题复杂化。南海争端主要存在于越南、菲律宾、马来西亚、印度尼西亚、文莱五个东南亚小国与中国之间,但由于南海至关重要的地缘位置和战略价值,近年来也吸引了美、俄、日、韩等国家的介入,南海已经成为全球地缘政治巨变的中心。事实上,印度在地理位置上并不是南海的临海国家,印度涉入南海争端也具有多重目的和考虑,但仅从油源多元化战略来看,印度想在所谓的“世界地缘斗争的焦点位置”开发海洋油气资源困难重重。

从以上几个方面可知,能源供给多元化战略的推进在全球范畴都是充满障碍与挑战的。

(四)难以摆脱对进口能源的依赖且依赖程度持续加深

印度持续增长的能源需求已经使印度越来越难以摆脱对进口原油及天然气的依赖,并且这种依赖在可预见的未来10-15年内只会进一步加深。与对进口能源高度依赖形成鲜明对比的是,印度国内位于东南岸安得拉邦的Krishna-Godavari盆地(KG-D6)却未能达到预期产能。当前,印度国内的原油产量约为85.80万桶/日,消费量约为347.30万桶/日,产量还不足消费总量的25%。国内产能的低下使得印度政府要填补剩下的这75%的消费量除依靠进口原油已别无他法。在印度的第十二个五年规划中,原油对外依赖程度将会从2011财年的76%增长至2017财年的80%;天然气对外依赖程度预期将从2011财年的21%增长到2017财年的35%。①Deloitte:IEC 2013 Securing tomorrow′s Energy Today:Policy&Regulations Long Term Energy Security,p.4.印度国内的原油产量主要依靠两大国有石油公司ONGC和OIL,占据印度国内石油总产量的74%。在近期,国内石油生产仍寄希望于拉贾斯坦的巴尔梅尔和KG-D6盆地,而拉贾斯坦凯恩公司(Cairn)区块预计会增产,事实上,印度的业内专家认为它的潜能还没有得到完全开发。毋庸置疑,一国的战略物资消费和储备来源高度依赖该国以外的市场是造成国家安全不稳定性的核心要素之一,这意味着能源进口国要对能源出口国和运输过境国做出一定程度上在某些方面的妥协以此来换取进口能源的数量与安全条件,这为国家能源安全与经济安全埋下了极大的隐患。当国际市场能源价格出现大幅波动时,GDP的增长也表现出更加依赖外部因素的特点,以印度第十二五规划中预计保持8%-9%的GDP增速,能否到2030年将一次能源供应量提升至2003-2004年的4-5倍对印度政府来说还是一个极大的挑战。此外,进口能源价格的攀升将不断扩大能源进口国的财政赤字,快速消耗该国的外汇储备。

从外部环境分析来看,印度不断向外扩张的能源触手加剧了国际及地区市场的竞争性。基本的市场供需规律在这种情况下得以最大限度的发挥它的作用,即有限的资源产出在多个竞争者出现的局面下,供小于求,资源价格表现出虚高走势,能源出口国趁机提高能源价格以获取高额利润。此外,除了遵循基本市场规律,国际油价还受到地缘政治因素和突发地区冲突的影响而大幅震荡。印度的国有石油公司并未能在此背景下展现出优异的竞争力,也无法在合理的价格下获取到充足的能源。因此,推动经济转型,转变发展方式,优化能源消费结构,切实有效的降低对外能源依存度至一个合理范围,破解“石油魔咒”是印度能源安全长期面临的一项艰巨的挑战。

(五)非常规能源利用技术与环境压力带来的挑战

气候变化与艰巨的减排任务使印度正面临着一项巨大的挑战——如何快速的提高能源利用率,开发及合理利用核能、风能、太阳能、水电和生物燃料等,为降低能源对外依存度及实现能源多元化利用产生积极作用。2009年,非常规能源利用比在印度能源结构中占4%,2011年上升到了8.20%,新能源的利用比有所提升。在非常规能源的利用中,技术是一个关键性因素。正如水力压裂法使天然气可以从页岩层中采集,这正是技术手段的进步推动了清洁能源的使用。但实际上,印度在获取清洁能源和提高能源效用方面还欠缺相对发达的技术手段,或者说,政府对于开发和改善能源技术所需的研发资金支持力度不足,仅依靠民间项目投资或者依靠与外企合作的机会学习相关技术,显然是无法获得技术开发的根本性发展。也正因为技术手段的局限性,印度的非常规油气资源(主要指煤气层、油页岩和油砂矿)的开发勘探工作几乎还是零。非常规油气资源的开发较符合环保的要求,在高度依赖进口石油和油价高企的背景下,发展非常规油气资源有着很大的空间和优势,但印度欠缺开采经验,基础的技术研究相当薄弱,缺乏统筹规划和政府相应的扶持政策。近十年来,非常规能源利用的种类和范畴已不再是什么新概念,但技术的缓慢进步却一直阻碍着挖掘新能源利用的潜在效能,如何以经济的方式最大程度提高新能源的利用效率仍是目前全球广泛面临的问题。

此外,印度相应的能源基础设施仍十分落后,这意味着以牺牲环境保护为代价的手段来获取能源的消费还普遍存在,并且仅是为了维持生存需求。2012年7月的大规模停电事件将基础设施破旧不堪的现实暴露无遗,这些出现运转故障的电力设施摧毁了整个电力供应链,包括发电、输送和分配设备。不仅在城市地区如此,基础设施的落后尤其表现在广大的农村地区,尽管印度政府对外宣称90%的农村地区已覆盖了供电设施,但事实上,农村地区的用电比例极其低下,一个重要的因素是电网设施的陈旧及技术的落后导致电力在输送过程中损耗过大,而过于边远地区的电力设备几乎无法运转,甚至一些极度贫困的边缘地区没有被政府相关政策纳入为供电建设范围。因此,在没有电力供应,更没有成品油和天然气的农村地区,其替代燃料只能来源于自然,一切可燃烧的、能效极低的,对环境造成严重污染的废料都成了能源。显而易见,能源基础设施可以视为是能源高效、清洁、安全利用的基本保障,同时也是缓解环境压力的必要性和基础性条件。就印度当前的综合国力,要全面的、快速的推进能源基础设施建设还有较大难度,但为了保证本国持续的经济发展这将是印度政府不得不面临的一项挑战。

(六)面临地缘政治环境的相关挑战

地缘政治环境的复杂性紧密联系着全球的能源安全。世界经济的发展严重依赖着能源,而全球油气资源最丰富的地区也正是充满利益斗争最动荡不安的地区。以2010年底突尼斯爆发的“茉莉花革命”为开端,直至2013年末仍未妥善解决的叙利亚危机,一场在阿拉伯世界蔓延的战火席卷了埃及、利比亚、也门、伊拉克、阿尔及利亚和叙利亚等国。“阿拉伯之春”带来最为严重的后果,即大幅削减了石油产量,尤为突出的是利比亚石油产量急速下降,该国的炼化设施也遭到了严重损毁,这不仅影响了地区性的石油生产与供应关系,还造成国际能源市场油价的波动及消费者的紧张情绪。据世界能源展望(2012)预计,2020年,美国将超越沙特阿拉伯成为全球最大的石油出口国,2030年北美将成为石油净出口地区,这将加速国际石油贸易流向亚洲的趋势,并促使能源地缘政治版图与市场秩序产生一场变革。对于印度这样高度依赖进口能源,尤其依赖中东和北非石油的国家来说,重大政治事件与能源地缘政治版图的重构将会对印度长期的能源环境产生深远影响。

不仅石油供需因政治事件发生了波动,日本福岛的核反应堆泄露事故导致日本不得不采用天然气替代核能发电,同时也带动了亚洲一些国家(如中国、印度、韩国等)对天然气消费需求的增加。就全球范围来看,天然气的主要产地集中于卡塔尔、印度尼西亚、阿联酋和马来西亚等国,澳大利亚和阿尔及利亚等国的天然气液化能力也有望得到提升。就技术角度而言,北美页岩气开采技术的突破降低了天然气生产的成本,在不远的未来,天然气的消费将占据世界一次能源消费总量的20%以上,且该比例预计将会与煤炭和石油所占据的比例相当。

未来,印度要保障本国持续的能源供给和能源安全,关键在于通过建立更广泛的双边关系并且更有效地施展石油外交手段的魅力。但就目前而言,印度将要面临的地缘政治环境的挑战体现在以下几个复杂的层面上:第一,印度与中国同为正在崛起的金砖发展中国家,彼此存在长期有争议的领土问题、相似的能源消费结构、相似的对外能源战略以及相似的海外油气竞购和投资市场(如伊朗、尼日利亚、安哥拉、哈萨克斯坦和俄罗斯等国),中国在其油气外交中多次打败印度而成功获标。因此,印度与中国如何在未来更好的建立起在竞争中合作,在合作中竞争的良性关系显得至关重要;第二,伊朗本是印度最便利的能源进口国,但迫于美伊(朗)关系恶化,美国对印度不断施压,印度政府正在持续降低进口伊朗能源的比例,而印度一直幻想的IPI(伊朗经巴基斯坦至印度)管线也处于长期停滞状态,增加进口中东和非洲国家的油气资源不能不成为一种无可奈何的补给;第三,印度对南亚及东南亚地区周边国家的影响力还远不如印度早前的预想,印度自认为的南亚第一大国的国家地位与实力也并未得到国际社会的认可,甚至连处理和协调地区事务的能力也并未展现,这意味着印度之前关于建立泛亚洲能源安全网的构想仍面临着复杂的油气外交挑战。

三、结论

印度政府为确保印度能源安全并制定与之相符的能源政策和能源外交路径,就必须清醒认识印度能源安全的现实状况、面临的挑战及未来的形势。印度能源安全面临的三大挑战表现为国内能源资源匮乏,对进口能源高度依赖且程度持续加深,以及实现能源供应多元化困难重重。从长期看,这三个现实状况难以改善,并且三个挑战呈递进关系,即先面临国内能源资源匮乏(对应的相关决策为进口能源以弥补能源供需缺口)的窘境;第二重挑战面临依赖进口带来的严重后果(对应决策为开发多元化能源来源渠道);该决策实施后面临第三重挑战,即期望实现能源供应多元化极为困难。因此,印度能源安全的未来形势不容乐观。

F13/17

A

53-1227(2014)06-0121-17

* 李雪:云南师范大学商学院副教授、法学哲学博士