医院全成本核算下大型医疗设备的效益分析

2014-03-20梁豪燕

梁豪燕

摘要:本文以某三级医院为例,利用医院的成本核算数据,对医院的放射性核素放射式计算机断层显像(ECT)进行成本效益分析,并提出相应的建议,以期提高医疗设备的使用效率,从而降低运行成本、提高经济效益。

关键词:成本核算 ECT 设备效益

随着科学技术的发展,越来越多的医院购置了高端医疗设备并应用于临床。我院于04年购入ECT设备仪器后,提高了医学诊断水平。ECT属于投资额较高的大型医疗设备,是医院医疗收入的重要组成部分。在此研究我院2013年1-11月份ECT设备的运行状况,对其成本效益进行分析。

一、基本情况

我院于2004年以559万人民币购入ECT放射型计算机断层设备,于同年4月开始使用。我院ECT室实际工作时间为周一至周五上班时间,该时间段内设备不间断运行,法定节假日和公休日关闭,且一年中有30天的放射休。ECT室配备了四名工作人员:两名医生和两名护士。

二、资料来源

在医院的全成本核算体系下,研究期内与ECT设备运行有关的数据资料包括设备收入、直接成本(人员经费、卫生材料费、 药品费、 固定资产折旧费、其他费用)和间接成本(医疗辅助服务成本和管理费用)。由于医院的全成本核算体系运行已有相当长一段时间且该核算体系相对比较完善,因此收入、成本的数据比较齐全且准确性较高,相关数据主要来源于医院的成本核算系统、医院HIS系统及设备仓库系统等。

(一)固定成本

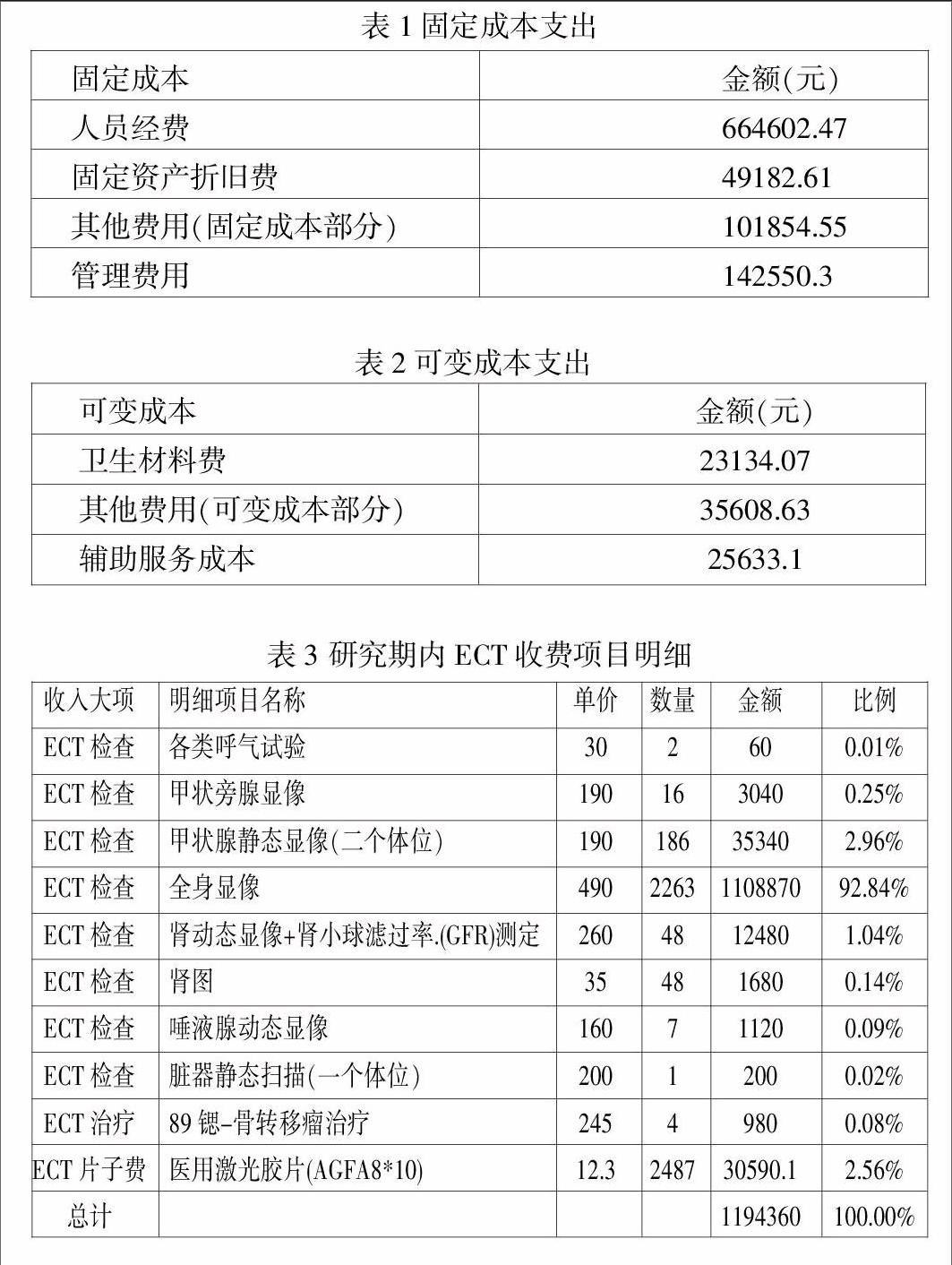

固定成本包括:人员经费、固定资产折旧费、其他费用的固定成本部分、管理费用。依有关规定,我们将ECT正常折旧提取年限定为5年,年提取率为20%。假设5年后残值为0,采用均摊法,则研究周期内该设备的折旧已经提取完,研究期内的固定资产折旧费仅包括房屋折旧和一般设备折旧。其他费用的固定成本部分包括保洁和服务费、按科室人数预提的福利费等。管理费用是按科室人数分摊到的管理成本。研究期内固定成本支出见表1。

(二)可变成本

可变成本包括:卫生材料费、药品费、其他费用的可变成本部分和辅助服务成本。ECT的卫生材料费主要是向设备仓库领用的医用激光胶片,药品费即造影剂的成本,其他费用的可变部分包括水费、电费、电话费、设备的维修护费等。我院自2012年12月28日起开始实行药品零差价政策,在核算收入时,我们剔除药品收入(即造影剂收入),按收入成本配比原则,药品成本也将剔除。剔除药品成本后,研究期内ECT的可变成本支出见表2。

研究期内ECT的可变成本共为84375.8 元,相应的检查人次为2481例,因此单位可变成本为34元/例。

三、成本效益分析

(一)平均收费标准及收入结构

研究期内ECT总收入为203.7万,剔除药品收入后,ECT检查收入为119.4万元,其中门诊收入25.6万,住院收入93.8万。这段期间ECT检查人次为2481例,因此ECT平均每人次检查费用约为481元。研究期内ECT各收费项目明细见表3。

(二)保本效益分析

医院大型设备运行的盈亏保本点可以通过计算得到,即固定成本除以单位边际贡献,而单位边际贡献等于单次收费水平减去单位可变成本。

研究期内ECT的固定成本总额为958189.93元,可变成本(剔除药品成本)总额为84375.8元,共检查2481例,单位收费水平(即平均每人次检查费用)约为481元,单位可变成本为34元/例,由此推算ECT年盈亏保本点为2144例,保本收入为103万元。按ECT一年实际工作日为228天计算(ECT每年有30天放射休),平均每天检查人次达10人次左右时,即能实现保本收入。

(三)ECT实际运行效益分析

以上分析表明:ECT每天检查人次达到10例时,才能刚刚实现盈亏平衡,并且充足的业务量是保证ECT提高盈利的重要前提。但是由于ECT造影剂存在很强的时效性以及ECT检查过程需要等待一段时间等实际操作上问题的存在,我院ECT平均每天的检查人次也只有10人次左右,刚好达到保本点。研究期内的检查收入为119.4万元,保本收入为103万元,也就是说在将近一年的时间里我院的ECT设备仅有16.4万元的的盈利。

四、 ECT设备管理的建议

由上分析可以看出,我院ECT设备使用的盈利不佳,制约其业务量增长的主要原因是ECT造影剂时效性较强、实际操作中病人需要等待以及由于造影剂供应导致的ECT实际工作日比较少等问题。在ECT检查收费标准固定的情况下,设备的收益主要取决于业务量和成本,因此提高业务量、降低成本是尽可能提高设备效益的办法。针对ECT运行的这一现状我们提出以下几点设想和建议。

(一)提高现有设备使用率、增加业务量

业务量是决定设备收益高低的重要因素之一。相比于核磁共振等其他大型医疗设备,ECT设备的运转时间相对较少,实际每天检查10例以下,机器未达到满负荷运转。在开单业务量和造影剂供应充足的前提下,适当延长开机时间,以尽可能增加检查人次。研究期内年我院ECT收入中约80%来自于病区,因此在规范使用的范围内,尽量提高病区ECT的开单业务量,既可以提高医院收益,也可以造福于患者。

(二)降低可变成本的支出

在收费水平由政府定价的情况下,设备收益的高低还取决于成本高低。在固定成本不可控制的前提下,尽量降低可变成本的支出也是提高设备收益的一大因素。我院通过对科室材料领用的考核,尽量降低材料成本这一主要可变支出从而提高收益。今后还可考虑将电话费、科室交通费、各类维修费等其他费用的可变成本部分进行管控,从而全面有效地降低设备的成本。

(三)延长现有设备的使用寿命

目前我院ECT已超过正常折旧年限,在维修费用不变的前提下,今后每延长寿命一年就可以为医院带来净收益。

五、结束语

通过对我院ECT这一大型医疗设备的成本效益分析可以看出,研究期内虽然设备的盈利水平不高,但是其在提高医院诊断水平、吸引病源等方面起了重要的作用,因此ECT检查是医院必不可缺的重要项目。在收费水平固定的情况下,我们可通过开拓医疗市场、提高设备使用率,降低成本及延长现有设备的使用寿命等方法来尽量提高设备的收益。

参考文献:

[1]宋元,万彬,姚晶晶,贵慧.大型医疗设备管理的思考与建议[J].南京医科大学学报(社会科学版), 第 4 期, 总第57期,2013 年 8 月

[2]陈伯琨.医院大型医疗设备经济效益分析及研究[J].财经界,2009 (11):69—70

[3]刘李.大型医疗核磁共振设备的目标管理和效益分析[J].中国医院管理,第26卷,第2期(总第295期),2006年2月endprint