己内酰胺技术进展与市场分析(上)

2014-03-20钱伯章

◆钱伯章◆

化工市场

己内酰胺技术进展与市场分析(上)

◆钱伯章◆

己内酰胺(简称CPL)是重要的有机化工原料之一,主要用于生产尼龙6工程塑料(占90%)和合成纤维(锦纶)。尼龙6树脂用作汽车、船舶、电子电器、工业机械和日用消费品的构件和组件等;尼龙6纤维可制成纺织品、工业丝和地毯用丝等;尼龙6薄膜可用于食品包装等。

1 世界市场分析

1.1 产能

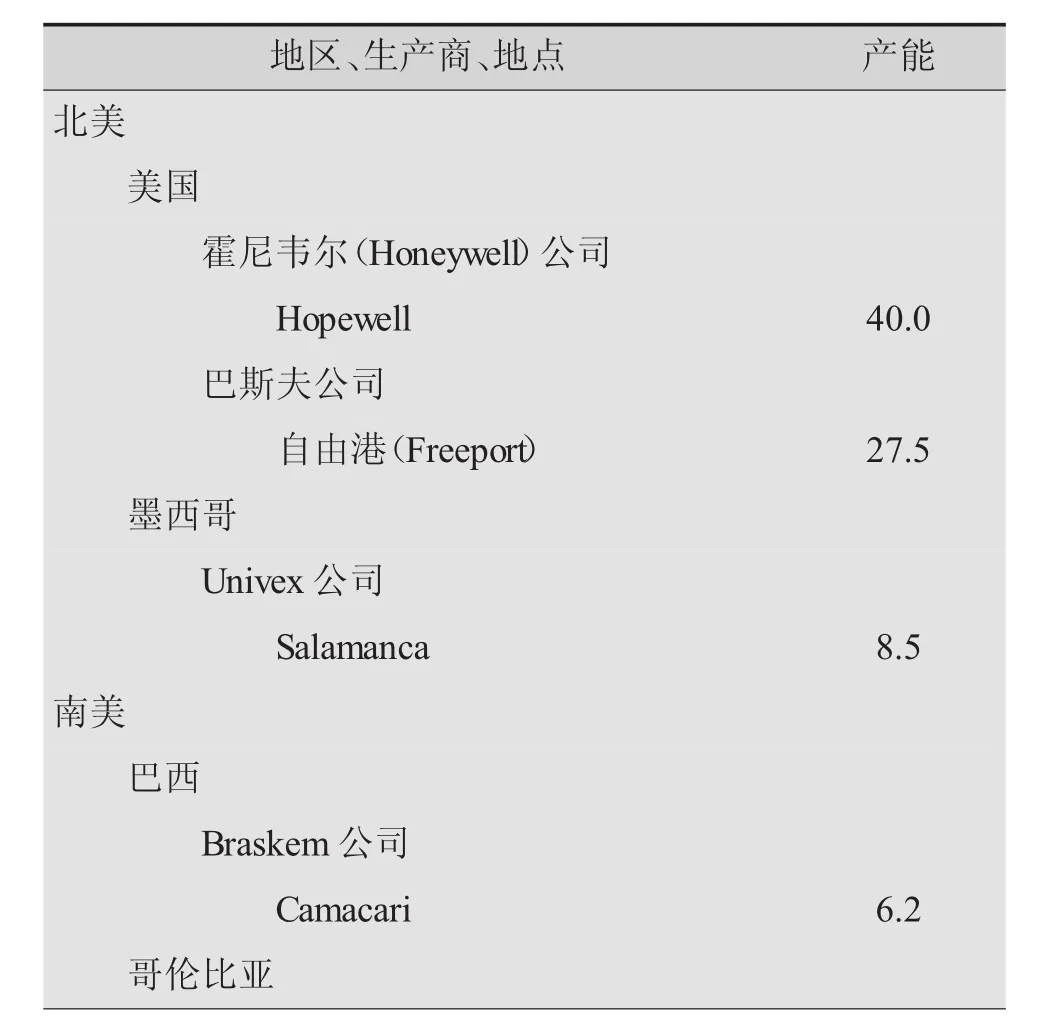

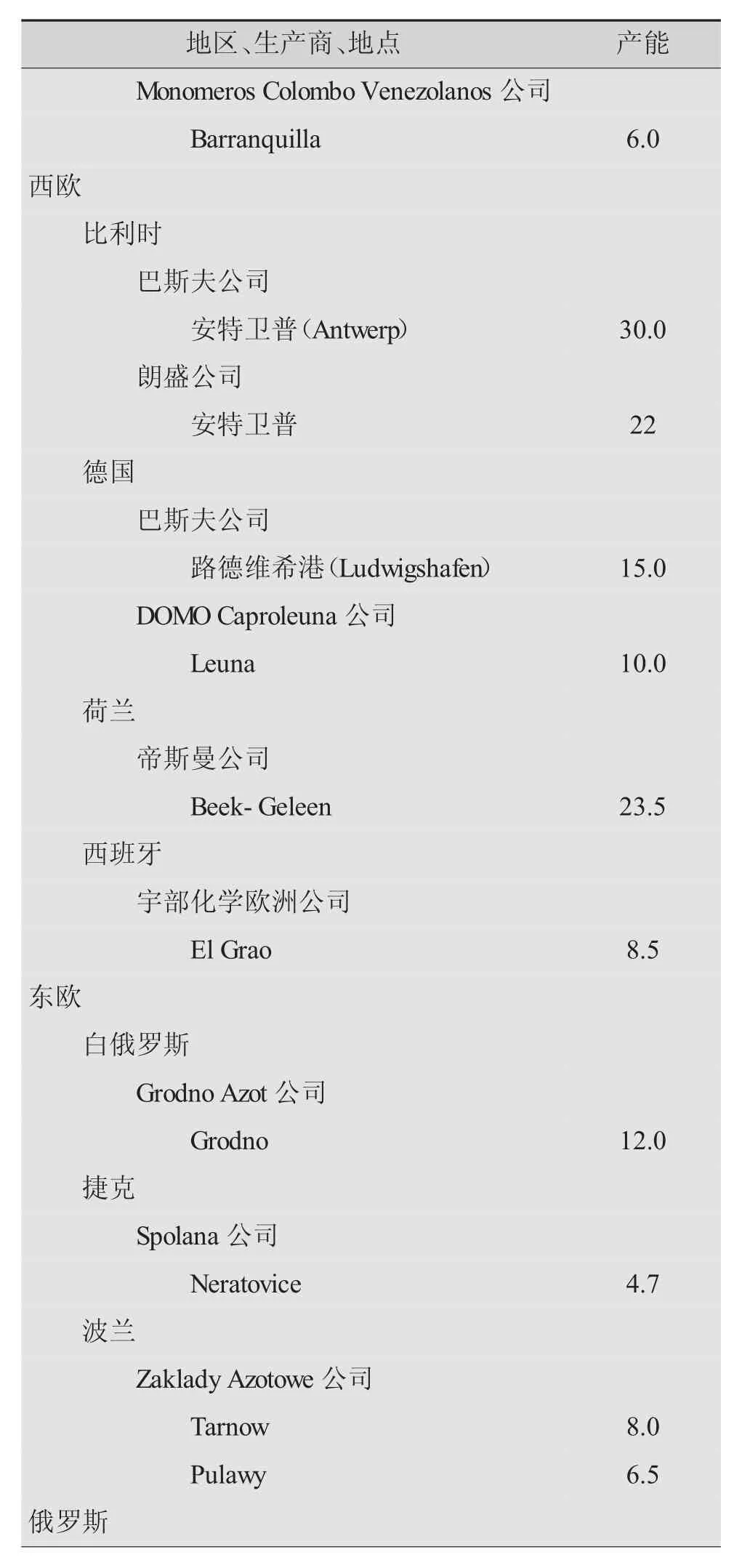

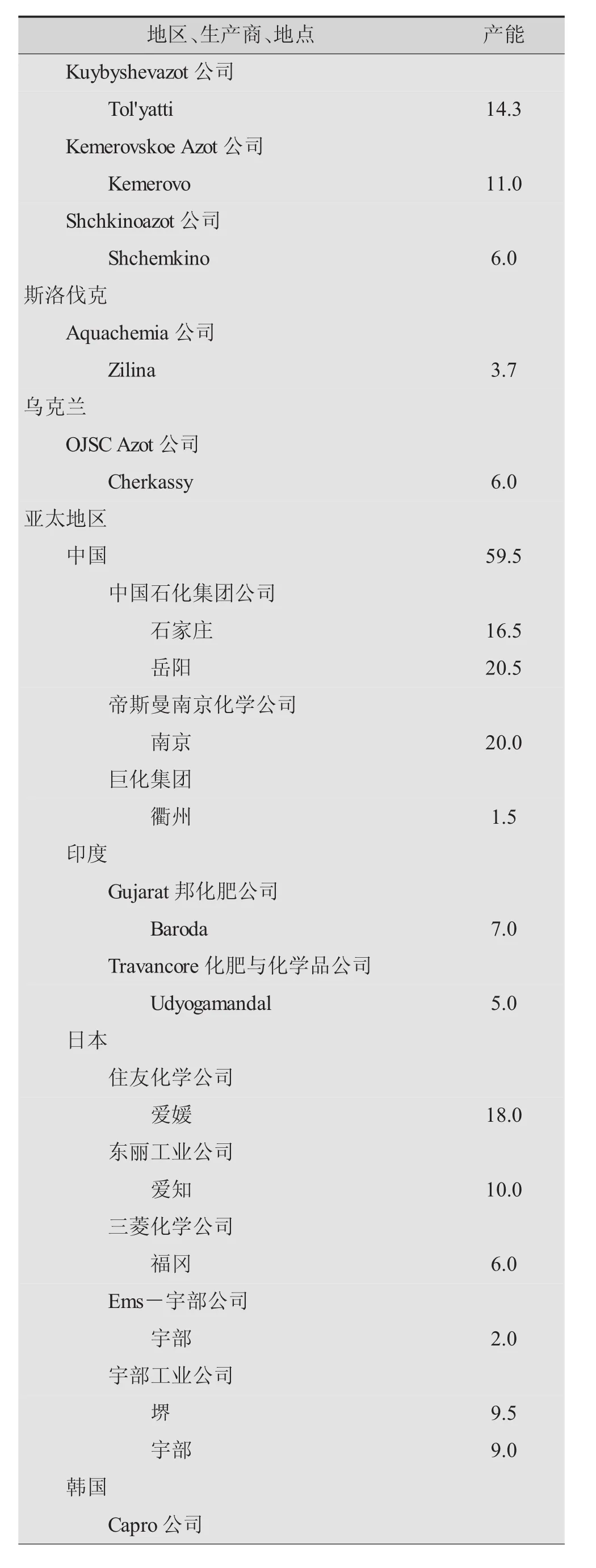

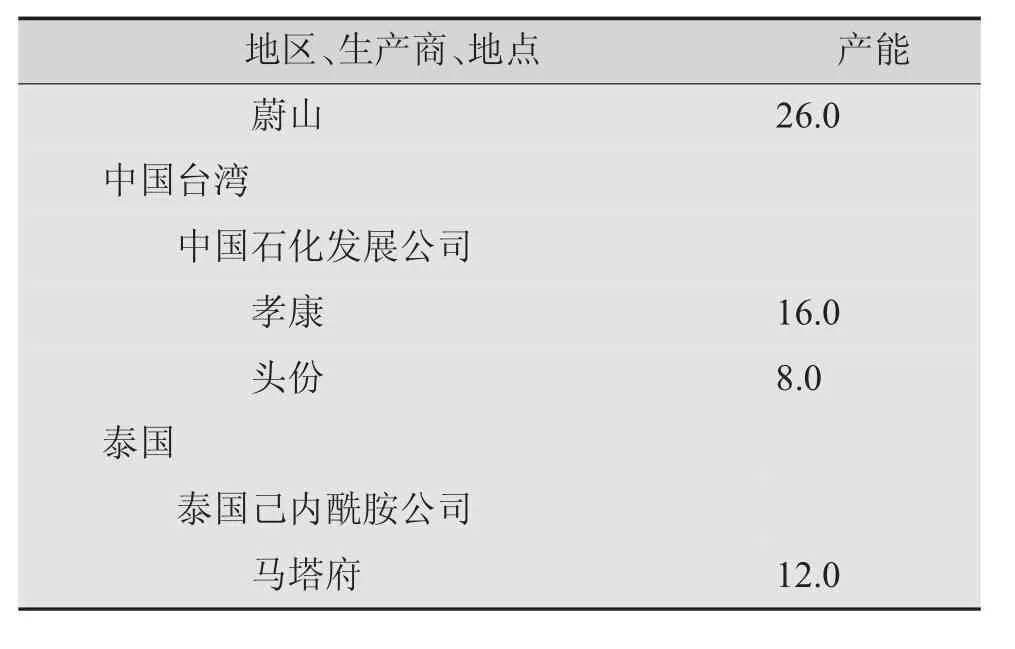

近年来,世界己内酰胺产能稳步增长。2011年世界己内酰胺总产能达到491.0万t,其中北美地区产能103.0万t,占世界己内酰胺总产能的20.98%;西欧地区122.0万t,占24.85%;中东欧地区76.0万t,占15.48%;亚洲地区187.0万t,占38.08%;中南美地区3.0万t,占0.61%。由于中国扩能,2012年世界己内酰胺总产能达到543.2万t。表1列出2011年世界各地区己内酰胺产能。

表1 2011年世界各地区己内酰胺产能万t/a

续表

续表

续表

在生产能力不断增长的同时,世界己内酰胺的产量也不断增加。2005年产量为389.4万t,2012年已达到411.3万t。

世界己内酰胺生产企业相对集中,巴斯夫、中石化、帝斯曼、霍尼韦尔、宇部工业、中国台湾石油发展等是己内酰胺的主要生产企业,2012年这6家公司的产能合计达到326.5万t,约占世界总生产能力的60.1%。其中,巴斯夫公司是世界上最大的己内酰胺生产厂家,生产能力达到72.5万t/a,约占世界己内酰胺总生产能力的13.4%,在美国、比利时及德国建有生产厂家;随着与恒逸公司合资在浙江新建的20万t/a以及湖南巴陵石化10万t/a扩能装置建成投产,中国石油化工集团公司超过帝斯曼公司成为世界第二大己内酰胺生产企业,生产能力达到66.5万t/a,约占世界总生产能力的12.2%;位于第三的是帝斯曼公司,生产能力为65.5万t/a,约占世界总生产能力的12.1%,在中国大陆、荷兰及美国建有生产装置。2012年世界主要的己内酰胺生产厂家情况见表2。

目前,世界己内酰胺生产主要采用以环己烷为原料的工艺路线,约占总装置能力的80%;霍尼韦尔、巴斯夫及德国道默等少数生产商则采用以苯酚为起始原料的工艺路线,采用该工艺的产能约占总能力的19%;以甲苯为原料的装置在国外已经停产。

己内酰胺装置主要集中在巴斯夫、帝斯曼、霍尼韦尔、宇部工业、中国台湾石油发展、中国石油化工集团以及韩国Capro等7大公司,2011年该7大公司的产能合计达到319.2万t/a,占世界总产能的65.01%。

预计到2015年,全世界己内酰胺的总产能将超过700万t/a,其中亚洲地区扩能是拉动全球能力增长的主要因素,新增产能将超过200万t/a,今后世界己内酰胺的发展将转向以亚洲为中心。俄罗斯、韩国、泰国、印度等国家和地区己内酰胺的产能不断增加,促使原来出口到这些地区的己内酰胺转向中国和其他亚洲市场,使得亚洲己内酰胺市场的竞争更加激烈,而北美和西欧地区因受下游需求增长迟缓的影响,装置产能大规模新建或扩建较少。

表2 2012年世界主要的己内酰胺生产厂家情况 万t/ a

1.2 需求

2011年世界己内酰胺的总消费量约为406万t,主要集中在北美、西欧和亚洲地区,其中北美地区的消费量为67.5 t,占总消费量的16.62%;西欧地区55.0万t,占13.55%;亚洲地区256.5万t,占63.2%。

数据显示,2012~2013年有超过200万t/a的己内酰胺项目投产,其中80%集中在中国大陆及中国台湾地区。同时,欧洲地区一些老装置将陆续关停。一增一减之间,亚洲地区己内酰胺的进口依存度有望大大下降,欧洲等传统出口地区将受到较大影响,全球己内酰胺贸易格局即将大改变。

据统计,2012年世界己内酰胺消费主要集中在亚洲、北美和西欧地区,其中亚洲地区消费量约占总消费量的63.2%。亚洲是世界最大的己内酰胺消费地和最大的己内酰胺净进口地区。中国大陆和中国台湾地区的己内酰胺进口量分列全球第一和第二。截至2011年年底,中国己内酰胺总产能达到58.5万t/a,自给率上升至40%以上,但供应缺口依然较大,己内酰胺进口量接近65万t,2012年进口量约为80万t。

英国泰克荣全球化学有限公司称,进入2012年后,己内酰胺扩产速度明显加快。其中,2012年全球己内酰胺新增产能近80%都集中在中国。

2012年以来,中国大陆已有一大批己内酰胺装置密集投产或扩产。如山东海力化工有限公司一期产能10万t/a的己内酰胺装置建成投产;浙江巨化集团公司完成扩能,己内酰胺总产能翻倍至5万t/a;中石化巴陵石化与浙江恒逸集团在萧山合资建设的年产20万t/a己内酰胺项目装置A线与B线分别开车成功。到目前为止,中国己内酰胺总产能已达到91.5万t/a。而且这种势头还在延续,2012年中国大陆新增己内酰胺产能62.5万t/a,2013年又增加新产能90万t/a。2012~2013年中国大陆及中国台湾地区新增162.5万t/a己内酰胺产能。

台湾中国石化开发公司(CPDC)是中国台湾地区唯一的己内酰胺生产商,现有生产能力40万t/a,2012年三季度还在苗栗县投产一套10万t/a的新产能。据统计,2012年中国台湾地区进口己内酰胺近134万t。

在亚洲紧锣密鼓扩产的同时,东欧等传统出口地区的装置却纷纷关停。俄罗斯天然气寡头Gazprom旗下的石化子公司西布尔石化公司于2012年7月17日宣布,计划2013年4月关闭一个含氯的己内酰胺原料工厂;乌克兰NFTrading公司2012年5月闲置了一个位于乌克兰的6万t/a己内酰胺工厂,因该工厂盈利能力不佳。

中国大陆是欧洲己内酰胺货物的主要买家,随着2012~2013年约150万t/a的新产能投产,未来中国大陆的现货进口量将大幅减少。中国台湾地区由于CPDC扩能使得本地供应量增加,也将减少对进口货的依赖。

而且,亚洲地区未来市场供应可能将以合同供应为主。如为满足合同供货需求,CPDC公司表示近期将提高己内酰胺装置的总体开工率。随着本地新产能的投产,预计下游其他尼龙生产商也会向CPDC增加合同供货购买量。

另外,对远洋进口货加征反倾销税也会影响己内酰胺的进口。从2012年10月22日开始,中国大陆对从美国和欧洲进口的己内酰胺货物加征5年的反倾销税。事实上,2011年1月25日以来,中国大陆对原产美国和欧洲的己内酰胺货物一直在征收4.3%~25.5%的临时反倾销税。

2 中国市场分析

2.1 产能、进口和需求

2.1.1 产能变迁

石家庄化纤公司原年产5万t己内酰胺装置采用意大利SNIA公司甲苯法生产技术,后与石科院合作开发并应用非晶态镍作助剂引入苯甲酸加氢反应系统部分取代Pd/C催化剂,以及己内酰胺水溶液加氢取代高锰酸钾工艺技术。进一步进行六氢苯甲酸-环己酮肟联产己内酰胺组合工艺的技术开发,该装置于2008年9月扩增至16万t/a。

巨化集团公司己内酰胺生产装置为国产设备,年产能1万t。

中国石化巴陵分公司用较小的投入将引进的5万t/a己内酰胺装置扩建至7万t/a。而后公司又联合有关科研院所进行具有自主知识产权的“己内酰胺生产成套新技术”开发,将7万t/a己内酰胺装置改造至14万t/a(即“七改十四”)。“七改十四”完成后,巴陵分公司的己内酰胺装置成为技术领先的己内酰胺单套生产装置。

2010年3月底,南京化学工业有限公司和荷兰帝斯曼纤维中间体公司合资成立的南京帝斯曼东方化工有限公司己内酰胺装置通过20万t/a产能测试,产能又上了一个新台阶。南京帝斯曼东方化工有限公司己内酰胺装置原设计能力为6万t/a。合资公司成立后,不断对装置进行技术改造,2009年己内酰胺产量达到14.1万t,2010年又使现有己内酰胺装置扩产到20万t/a。测试结果表明,该装置生产稳定、能源利用率创新高。

近两年,我国己内酰胺的产能增加较大。2011年随着浙江巨化集团公司产能扩建到2.5万t,我国己内酰胺总产能达到59.5万t。2012年3月,山东海力化工一期10.0万t装置建成投产;4月浙江巨化集团公司完成扩能,总产能达到5.0万t。截至2012年5月,我国己内酰胺生产厂家有5家,总产能达到72.0万t,除了中石化石家庄化纤原有一套6.5万t装置产能采用甲苯法外,其余装置均采用苯法。表3为2013年我国己内酰胺的主要生产厂家情况。

随着产能的扩张,我国己内酰胺的产量也不断增加。2011年产量为53.73万t,同比增长8.79%。

2013~2017年期间,我国先后将有多套己内酰胺新建或者扩建装置建成投产。首先是一些老生产厂家纷纷扩增生产能力。其中中石化巴陵石化公司计划利用第二代绿色生产新技术建设一套10.0万t/a的工业示范装置,使公司己内酰胺的总产能达到40.0万t/a;中石化石家庄炼化公司计划将装置现有生产能力扩建到20.0万t/a;南京帝斯曼东方化工有限公司(帝斯曼公司与中国石化合资)采用帝斯曼公司最新技术,新建一套20.0万t/a己内酰胺生产装置,装置已于2013年10月建成投产,公司己内酰胺的总生产能力达到40.0万t/a。此外,由于当地发展空间的局限,这些公司还计划实施异地装置建设计划。中国石化巴陵石化公司除了2012年与浙江恒逸石化公司合资新建20.0万t/a装置之外,还与福建炼化公司合作新建20.0万t/a生产装置,与茂名石化合作新建20.0万t/a生产装置。到2015年,巴陵石化公司己内酰胺的总生产能力将达到100.0万t/a,成为世界最大的己内酰胺生产企业。浙江巨化己内酰胺石化新材料二期异地新建年产10.0万t/a己内酰胺装置于2012年7月开工,计划在2014年一季度建成。山东博汇海力化工股份有限公司在江苏大丰新建20.0万t/a生产装置,装置在2013年年底建成投产。此外,山东方明化工股份有限公司正在新建另外一套10.0万t/a生产装置,装置计划于2014年建成投产。

表3 2013年我国己内酰胺的主要生产厂家情况 万t/a

在这些生产企业中:

总投资4.97亿元的中国石化巴陵石化20万t/a己内酰胺装置挖潜改造项目于2010年10月底开建,2010年年底建成投产。该项目采用中国石化自主知识产权的第二代己内酰胺绿色环保新技术,将现有14万t/a己内酰胺装置扩大至年产20万t/a,成为国内最大的同类装置。年产20万t/a己内酰胺改扩建工程项目包括新建8万t/a环己酮单元、7万t/a环己酮肟单元、10万t/a双氧水单元,并对整个流程进行填平补齐。项目全部建成投产后,巴陵石化己内酰胺月产量突破2万t,生产成本进一步降低。

作为国内最大的己内酰胺生产供应商,巴陵石化积极研发己内酰胺生产新技术,在以苯为主要原料的生产工艺路线上,开发出一系列具有自主知识产权的己内酰胺生产新技术。2008年10月,被列为中国石化“十条龙”攻关项目之一的14万t/a己内酰胺成套新技术开发项目通过中国石化组织的技术鉴定。该项目共申请中国发明专利23件,已获授权20件,整体技术达到国际领先水平。该成套技术的子项目——磁稳定床己内酰胺加氢精制工程技术获2005年国家惟一的技术发明一等奖。目前该成套工艺技术已开始实施对外转让。

2011年9月2日,中国石化批复巴陵石化上报的中国石化恒逸萧山年产20万t己内酰胺项目可行性研究报告及中国石化恒逸萧山己内酰胺合资项目合资经营合同和合资公司章程,同意巴陵石化代表中国石化与浙江恒逸石化有限公司组建合资公司,双方按50∶50对等持股,注册资本12亿元,巴陵石化以现金6亿元出资。此后的9月15日,中国石化批复巴陵石化上报的年产30万t己内酰胺改造项目可行性研究报告,项目报批总投资近3亿元。中石化总部批复巴陵石化与恒逸石化合资建设的己内酰胺项目总投资35.528亿元,包括新建1套3万m3/h制氢装置、2套年产10万t环己酮装置、2套年产10万t环己酮肟装置(采用中国石化自主开发的氨肟化工艺)、2套年产10万t己内酰胺装置(采用中国石化自主开发的多级重排和磁稳定床加氢精制工艺)、2套年产16万t硫铵装置(采用中国石化自主开发的中和结晶工艺)、2套年产13万t双氧水装置以及配套的公用工程及辅助设施。项目布置在浙江杭州萧山临江工业园东南部一类工业片区内。中国石化总部批复的年产30万t己内酰胺改造项目内容是:采用自主开发的环己酮肟重排、己内酰胺萃取等己内酰胺精制新技术,建设一条年产10万t己内酰胺精制生产线,将己内酰胺年生产能力扩大到30万t。

2011年12月上旬,中石化集团公司表示,己内酰胺作为中国石化主营的特色产品之一,“十二五”期间将得到长足的发展。据悉,中国石化正加快己内酰胺国内发展布局,到“十二五”末,预计中国石化及合作方的己内酰胺总产能将达到130万t/a以上,基本满足市场需求。按照中国石化的国内布局规划,“十二五”期间,巴陵石化己内酰胺产能将扩大到40万t/a,石家庄炼厂己内酰胺产能将扩大到20万t/a,江苏南化公司与帝斯曼的合资企业己内酰胺产能将扩大到40万t/a,此外还将在福建、广东分别新建20万t/a的己内酰胺装置。据介绍,己内酰胺是重要的化工化纤原料,中国石化历经20年自主创新研发,取得重大的突破和进展,己内酰胺生产技术处于世界领先水平,在建设投资、运营成本和安全环保上拥有非常突出的竞争力。由于己内酰胺的工艺复杂、操作要求高,中国石化决定由具有丰富攻关和操作经验的巴陵石化与浙江恒逸集团公司共同投资建设20万t/a己内酰胺装置。

中国石化与帝斯曼合资建设的20万t/a己内酰胺项目节能减排将达世界先进水平。2012年6月20日,南京帝斯曼东方化工有限公司项目主装置已全面开工建设。公用工程区域将进一步整合资源、提升功能。按照欧美最新安全标准新建的中央控制室,将新、老两条生产线共40万t/a己内酰胺控制系统融于一体,并于2012年8月份完成老系统搬迁。新建110 kV总降压站于2013年年初建成,同步停用原35 kV总降压站,提高用能设备能效。此外,区域内还将新建循环水系统,完成消防水系统搬迁,为维修和检验中心员工提供更好的工作环境。主装置区20万t/a己内酰胺和28万t/a硫铵装置已分别进行土建施工。新建20万t/a己内酰胺生产装置的节能减排将达到世界先进水平。新项目采用了大量节能工艺和设备,将比现有生产线已十分先进的节能水平还要节约30%的吨产品能耗;投资数千万元整合现有废水处理装置并新建中水回用系统,将在产能增加一倍的情况下实现排污总量低于现有水平。同时,帝斯曼采用最先进的安全理念,将实现开停车自动化操作,减少现场作业风险,最大程度保护员工的人身安全。

2012年年初,巴陵石化己内酰胺事业部生产的己内酰胺产品被国内两家大客户大批量用于高速纺民用丝生产,替代了国外进口品牌同类产品,成为国内聚合厂家的首选产品。这标志着鹰王牌己内酰胺产品进入国内高端民用丝市场。2011年,巴陵石化的己内酰胺产销率、货款回笼率和销售利润率均创历史新高,全年优级品率达93.37%,超出中石化总部考核值3.37个百分点,较2010年提高了14%。最近4年,己内酰胺的优级品率提高27.1%。

巴陵石化建设百万吨级己内酰胺产能的“三步走”发展战略是:

第一步,在2011年利用现有技术和装置,将公司本部(湖南岳阳)的己内酰胺产能由目前的20万t/a提至30万t/a。2012年利用第二代绿色生产新技术的环己酮肟贝克曼气相重排新技术,在公司本部建设一套10万t/a的工业示范装置,使本部己内酰胺年总产能达40万t。第二步,在2011年与浙江恒逸集团合资,在华东兴建并完成一套年产20万t/a己内酰胺装置。预计2012年二季度建成试车。第三步,2013年利用现有技术在广东和福建各新建一套20万t/a的己内酰胺装置。

另外,巴陵石化还将根据市场情况,在“十二五”期间采用自主研发的第一、二、三代己内酰胺核心技术,新建单线生产能力20万t/a的己内酰胺装置;利用苯部分加氢制环己酮新技术、环己酮氨肟化技术、环己酮肟气相贝克曼重排新技术,在靠近市场地区布点建设40万t/a己内酰胺生产基地,并适时将华东、华南的生产基地改造到年产30万t至40万t。通过以上发展战略规划,到“十二五”末期,巴陵石化将己内酰胺产能达到100万t/a以上,到2020年,将己内酰胺产能达到200万t/a左右。巴陵石化建设百万吨级己内酰胺企业有了切实行动。

己内酰胺是锦纶纺丝和工程塑料的重要原料。虽然国内产能保持快速发展,但仍不能满足经济发展需求,而且远远落后于下游锦纶纺丝和工程塑料等加工行业的发展速度。由于己内酰胺技术含量高、安全生产难度大、工程建设复杂以及投资额较大,民营企业投资该领域一直未有突破。浙江民营企业恒逸石化表示,与中石化合作旨在充分利用其资源,以加快推进项目工程建设和加强生产经营的稳定性。中石化介入后,为项目带来了强大的技术支持与完善的管理输入,企业资本结构得以优化,工程建设进程明显加快,为项目2012年投产提供了保障。

截至2012年10月9日,浙江巴陵恒逸己内酰胺公司20万t/a己内酰胺项目环己酮单元装置A线已连续稳定运行10天。至此,中国石化与浙江恒逸集团共同投资36亿元合作建设的世界单线产能最大己内酰胺项目两条生产线打通全流程并一次开车成功。打通全流程后的己内酰胺装置日产己内酰胺580 t左右,优级品率稳定在90%以上。该项目采用中国石化自主知识产权的第二代己内酰胺绿色环保技术,与磷酸羟胺(HPO)法己内酰胺生产技术相比,该工艺流程短、操作简便、装置投资少、生产成本低、单位产品“三废”排放减少。该项目是目前世界单线产能最大的己内酰胺项目,也是中国石化与杭州市战略合作重点工程之一,主要产品有己内酰胺、环己烷、环己酮、环己醇、硫酸铵、双氧水等化工原料。据悉,巴陵石化此前曾应用该成套技术建设14万t/a己内酰胺装置。2011年12月6日,巴陵石化与恒逸石化按50∶50的比例合资建设的大型化工企业——浙江巴陵恒逸己内酰胺有限公司在杭州成立,这是中国石化与地方企业在己内酰胺领域加强合作成立的首个合资公司。己内酰胺是重要的化工化纤原料,中国石化历经20年研发攻关,其自有己内酰胺生产技术处于世界领先水平。到“十二五”末,预计中国石化及其合作方的己内酰胺总产能将达130万t/a以上。

2012年10月18日,中石化巴陵石化公司年产30万t己内酰胺改扩建装置实现中间交接,进入调试与准备开车阶段。该项目总投资约3亿元。项目在现有年产20万t己内酰胺装置基础上,采用自主开发的环己酮肟重排、己内酰胺萃取等己内酰胺精制新技术,将年生产能力扩至30万t,包括年产10万t己内酰胺精制生产线、年产16万t硫酸铵中和结晶反应系统等,同时将副产物硫酸铵装置扩能至年产48万t,双氧水装置处理能力提升至年产11万t。巴陵石化提出努力建设百万吨级规模的己内酰胺装置,打造世界一流的己内酰胺企业。近期公司还将利用先进技术再建一套年产10万t的工业示范装置。

法液空公司于2013年6月初与福建神源新材料有限公司签署了一项长期工业气体供应合同,将提供给其位于福建省连江可门经济开发区的己内酰胺生产项目。法液空公司根据合同的条款,将投资8个单元的工业气体联合装置,包括2000 t/d氧气的空分装置(ASU)、气化装置、合成气提纯装置(低温甲醇洗)以及供应氢、氮和氨的合成氨装置。该联合装置8个单元中的6个装置采用法液空公司的专有技术。它们将净化合成气,并避免与酸雨形成有关的硫排放。此外,法液空公司在中国拥有强有力的运营和工程集成能力以及在能效方面拥有煤气化的专业经验,使该集团可运作从煤和氧气到纯氢的完整供应链。这些装置将于2016年开始投产,生产7.5万m3/h的氢气和25万t/a的氨。纯氧用于将煤转变为合成气,以生产氢气。氢气和氨为生产纺织行业尼龙的中间体己内酰胺所需。

然而,曾经非常耀眼的明星产品——己内酰胺,2012年却变得暗淡无光,与纯苯衍生品价格相继反弹的大行情背道而驰。2011年全年均价高达26500元(吨价,下同)的己内酰胺,2012年行情一蹶不振,价格从24 000元一路下跌至18 400元左右,下半年企稳后也只能在18000元左右徘徊。虽然上游成本大增,但受制于终端行业的不景气以及国内新增产能的大量释放,己内酰胺再也无力拉涨,利润空间不断被压缩,曾经的暴利时代一去不复返。2013年己内酰胺市场也无突破。我国是全球第一大己内酰胺消费国,2012我国己内酰胺表观消费量约130万t,超过全球的1/4,其中净进口量为70万t,进口依存度在53%左右。(待续)

(本栏目编辑:黄云燕)