中小板上市公司IPO募集资金投向变更动因分析

——以山东省中小板上市公司为例

2014-03-19王成利

王成利 李 尚

(山东社会科学院,山东 济南 250014;中央财经大学 财政学院,北京 102206)

一、引言

2004年创立于深圳证券交易所的中小企业板,拓宽了中小企业的融资渠道,在一定程度上缓解了中小企业融资难题。截至2012年底,中小企业板上市公司数量达701家,共募集资金1482.15亿元,募集资金来源以IPO为主。*首次公开募股(Initial Public Offering,简称IPO)是指企业透过证券交易所首次公开向投资者发行股票,以期募集用于企业发展资金的过程。但是,随着我国投融资环境的日益复杂,中小企业板上市公司IPO募集资金投向变更问题日渐凸显。对这一问题,有学者认为中小板上市公司任意变更募集资金投向有滥用IPO资金之嫌;也有学者认为,中小企业板上市公司IPO募集资金投向变更是一种积极的善意变更行为。不过,学者们从公司内部因素和外部融资环境等方面进行的分析研究,既缺乏对超募变更行为的具体描述和定义,也缺乏对股市冷热状态影响因素的尝试性研究。本研究基于对中小企业板上市公司IPO募集资金投向变更动因的探究,以山东区域内的中小企业板上市公司为样本,探索IPO募集资金投向变更的影响因素,从而得出相关结论,以期正确认识和改善随意变更中小企业板上市公司IPO募集资金投向问题。

二、文献回顾

西方证券市场,法律完备、制度健全、功能完善,能够对募集资金的上市公司进行严格监管,一旦发生募集资金投向变更行为,上市公司将会面临众多风险。因此,在成熟的西方证券市场中,极少有上市公司随意变更募集资金投向这样的案例发生,与此相关的研究文献也就比较少见。类似的研究主要集中在审批和变更影响方面,如Marc和Renneboog(2001)认为,*Marco P., Panetta F., Zingales L.. The Stock Market as a Source of Capital: Some Lessons from Initial Public Offerings in Italy. European Economic Review, 1996(40): 1057-1069.由于存在信息不对称,投资者或者审批部门不能够全面了解申请项目的优劣,从而导致一些低质项目通过审批获得投资资金,而一些优质项目则“名落孙山”。又如Jearmerct(2005) 等人分别以不同国家、不同时期的证券市场为对象研究了募集资金投向变更对企业经营业绩的影响。*Jeanneret P.. Use of the Proceeds and Long-term Performance of French SEO Firms. European Financial Management, 2005(11): 99-122.研究结果发现,随意变更募集资金投向会对证券市场的健康运行和上市公司未来的经营业绩产生显著影响。

在我国,募集资金投向变更已成为一个突出特征。研究者们主要从融资环境和公司内部等方面进行研究。融资环境方面。我国上市公司频繁变更募集资金投向是监管、审批、披露等制度不健全造成的。如朱武祥(2005) 等从证券市场制度角度出发,[注]朱武祥:《上市公司募集资金投向决策分析》,《证券市场导报》2002年第4期。认为证券市场融资制度和监管制度的不合理、不完善是造成上市公司募集资金变更的主要原因之一;董屹(2006)从股票融资制度的角度出发审视上市公司变更募集资金投向的原因,他认为我国实行的“项目型股票融资制度”的制度缺陷让中小投资者处于不利地位;[注]董屹:《中国上市公司募资变更行为研究》,成都:西南财经大学博士论文,2006年。李小荣(2011)则认为,市场化程度越高,募集资金投向变更的几率和程度越高。[注]李小荣:《市场化程度、企业特征与募集资金投向变更》,《山西财经大学报》2011年第10期。

公司内部方面。首先是投资的低效行为,管理者谋取私利的意图和监控成本的存在共同促成了低效率的过度投资或者损害公司及投资者利益的不理性行为。如何金耿、丁加华(2008)认为,投资者与融资者之间存在的信息不对称容易引发企业在融资过程中的逆向选择问题,引起投资不足或者过度投资等非效率行为。[注]何金耿、丁加华:《上市公司投资决策行为的实证分析》,《证券市场导报》2001年第9期。其次是公司治理的低效率,公司治理水平的高低直接决定投资决策的质量水平。邱亚祯(2004)认为,中国独有的上市公司流通性股权结构,使得代理人竞争机制无法得到体现,从而造成上市公司的募集资金变更;[注]邱亚祯:《我国上市公司变更募集资金投向分析》,《广东财经学院学报》2005年第6期。刘少波、戴文慧(2007)认为,项目融资审批制度缺乏科学性和规范性是造成募集资金变更的外部原因,公司治理机制的缺失是上市公司群发性随意变更募集资金投向的重要影响因素;[注]刘少波、戴文慧:《我国上市公司募集资金投向变更研究》,《经济研究》2004年第5期。冯晓(2010)通过对中小板的实证研究发现,超募资金的比例越高,募集资金投向变更的可能性就越大,这是一种超募资金的诱惑。[注]冯晓:《中小板上市公司IPO募集资金投向变更的实证研究》,《财会月刊》2010年第29期。

与上述研究不同的是,杨雪莱(2003)认为,公司募资变更行为是市场竞争中资金运作的必然结果,公司将资金从低收益率行业转向高收益率行业,这是一种理性投资行为,同时也是募资变更行为的市场原因所在;[注]杨雪莱:《上市公司变更募集资金投向的市场原因的实证研究》,《武汉工业学院学报》2003年第3期。杨全文(2009)认为,公司上市前后的业绩下滑幅度与IPO募集资金投向变更行为正相关,变更之后的业绩有所改善,总体上来看是一种善意的变更动机。[注]杨全文、薛清梅:《IPO募资投向变更、经营业绩变化和市场反应》,《会计研究》2009年第4期。

三、研究设计与分析

(一)样本选取和数据来源

本文以2006-2010年进行IPO募集资金的山东省中小板公司为样本,统计研究这些公司IPO募集资金后的资金承诺使用情况。由于金融业的特性,我们剔除了金融行业的样本,也剔除了一些数据信息不完整的公司,最后得到39个样本公司。上市公司的年报数据和招股说明书主要来自于中国证监会指定信息披露网站——巨潮资讯网网站和深证证券交易所网站,财务数据来源于国泰安数据库,具体募集资金使用情况主要通过手工整理而成。

(二)理论分析与研究假设

1.股权集中。中国股票市场是一个“新型的转轨市场”,中国的上市公司股权结构经常存在股权分割、一股独大等独有现象,而市场对应存在的市场机制则有待完善。我国中小板上市公司多是个人创业、家族管理,所以公司治理的核心一般不是大股东与管理层的利益冲突,而是大股东对于小股东的侵犯。股权过于集中的公司,在决策时大股东几乎可以完全控制募集资金的使用;另一方面,由于我国特殊的股市环境和流通性的差异,非流通股股东往往更关注公司资产的规模,并且可能编造各种理由通过关联交易等方式竭力圈钱侵占上市公司的资金,从而造成主动或者被动的募集资金使用变更。鉴于此,我们提出假设1:

假设1:中小板上市公司IPO募集资金投向变更程度和概率与公司的股权集中度正相关。

2.盈利波动。有关IPO募集资金投向变更与业绩变化的研究多是基于恶意动机的研究。但也有少数的研究认为,当前业绩不好才是导致公司改变募集资金投向的重要原因。如杨全文(2009)通过构建多远线性回归模型分析了IPO募集资金投向变更和经营业绩之间的关系,结果表明上市前后经营业绩下降幅度越大,越会引起IPO募集资金投向发生变更。且这种变更能够改进未来公司的经营业绩,所以变更行为从总体上来看是一种具有“好”的动机的善意变更行为。鉴于此,本文提出假设2:

假设2:中小板上市公司IPO募集资金投向变更程度和概率与公司上市前后的盈利负向波动程度正相关。

3.超募资金。在目前所有的筹资方式中,中国上市公司更倾向于股权融资。冯晓、崔毅(2010)从市场因素和制度因素对这一现象进行解释:[注]冯晓、崔毅:《上市公司募集资金投向变更研究综述》,《财会月刊》2011年第35期。超募资金属于意外收获,在招股说明书中,多数企业对于超募资金的承诺都是简单的充当流动资金,可知他们没有过多的考虑超募资金的使用计划,都假定超募资金是有限的,而实际的结果是,从2009年起中小板上市公司超募比例平均高达35.17%,最高达90%,大部分企业将其投资于其他项目,甚至就真如承诺所言将全部超募资金充当流动资金,模糊真正去向。本文认为超募资金不期而至加剧了募集资金投向变更的程度。据此,我们提出假设3:

假设3:中小板上市公司IPO募集资金投向变更程度和概率与超募资金正相关。

4.股市冷热。在证券市场中参与者的投融资行为,会受到外界因素的影响。张丹(2009)以行为金融学理论为基础,研究市场行情与中国证券市场投资者情绪之间的关系。结果表明,投资者情绪与市场行情走势互相促进,当市场行情走高,就会激发投资或发行者的热情,进而又抬高市场走势;[注]张丹、廖士光:《中国证券市场投资者情绪研究》,《证券市场导报》2009年第10期。吴后宽(2011)通过对1993-2009年的上市股票数量进行统计发现,股市冷热与新股发行量息息相关。[注]吴后宽:《对本杰明?格雷厄姆股市冷热判别指标的解析及应用》,《中国管理信息化》2011年第8期。这说明,这种现象不可避免地存在企业盲目上市,临时拼凑或者分拆投资项目,预测计划不足等问题,从而企业在募得资金后不得不有意或无意地变更募集资金投资方向。鉴于此,我们提出假设4:

假设4:中小板上市公司IPO募集资金投向变更程度和概率与上市当年股市冷热状态正相关。

(三)变量设计

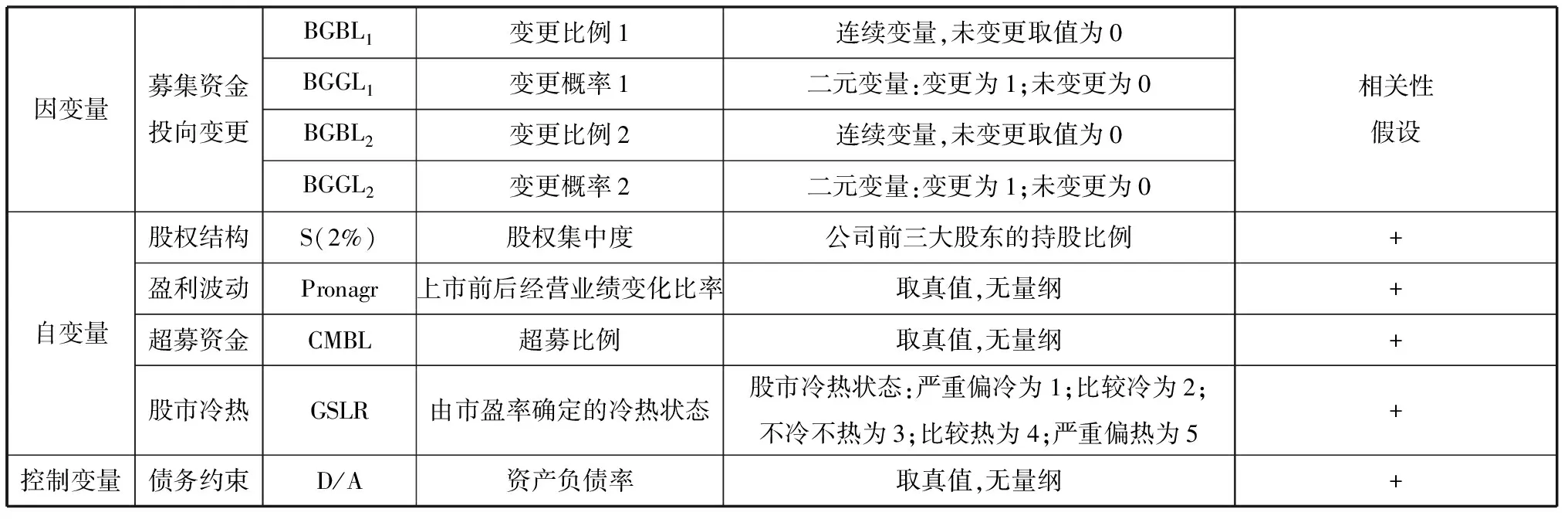

1.因变量。

本文采用变更比例(BGBL)和变更概率(BGGL)来表示中小板上市公司IPO募集资金变更状态。其中,变更比例指上市公司计划运用募集资金投资的项目与其招(配)股说明书承诺的投资项目的总金额占全部募集资金的比例。变更概率为分类变量,即发生变更为1,未发生变更为0。另外,证监会对超募变更没有给出明确规定,且在实际发生时没有将其作为资金投向变更行为,鉴于这种管理使用的约束缺失,本文分两种情况来研究募集资金的变更情况。BGBL1是指包括超募变更在内的资金变更比例。BGBL2是不包括超募资变更在内的对承诺资金的变更,对应的变更概率分别是BGGL1和BGGL2。

2.自变量。

(1)解释变量。针对中小板上市公司的特点,本文选择最为合适的公司前三大股东的持股比例来衡量股权结构对募集资金投向变更的影响。

盈利波动。有研究显示,许多中国上市公司存在以非核心业务操纵利润行为,为消除管理层盈余管理的影响,本文选用核心净资产收益率作为衡量公司经营业绩的指标。对于未变更公司来说,我们选择从公司上市后三年间的平均净资产收益率作为未变更公司上市后业绩。

超募资金。我们选择中小板上市公司IPO募集资金超出融资计划的资金与募集资金总额的比例作为超募资金的衡量指标。

股市冷热。现阶段对于股市冷热的衡量指标研究不多,吴厚宽(2011)和陈共荣(2011)认为,高市盈率是股市处于高位的一个重要而有价值的警告信号。可以从侧面影响股票市场的冷热状态,基于对此数据的可行性和有效性的考虑,文章采用上市当年中小板市场的市盈率高低来反映股市的冷热状态。

(2)控制变量。债务约束,当公司的财务状况较恶劣时,经营者就会优先考虑将募集的资金用于缓解财务压力,补充企业流动资金。从这个角度讲,就增加了资金变更投资方向的可能性。本文选择公司变更前的企业资产负债率来代表企业的财务状况。

表1 变量定义表

(四)模型构建

本文拟在变量定义的基础上,分别构造OLS线性模型和Logistic模型。

本文采用OLS线性回归模型对上市公司募集资金投向变更的程度进行实证检验。根据自变量是否包括超募变更,分别进行线性回归。

BGBL1=α0+α1×H+α2×Z-index+α3×Pronagr+α4×CMBL+α5

×GSLR+α6×lnAsset+α7×GSXZ+α8×D/A+εi

(1)

BGBL2=α0+α1×H+α2×Z-index+α3×Pronagr+α4×CMBL+α5

×GSLR+α6×lnAsset+α7×GSXZ+α8×D/A+εi

(3)

其中,αi(i=0,1,2,3,4,5,6,7,8)为回归系数,可以一定程度的表示自变量与因变量之间的线性相关程度。为残差项。OLS模型收敛依据的是最小二乘准则,即回归模型获得的误差平方和最小。

Logistic模型对中小板上市公司IPO募集资金投向变更概率进行实证检验,这种方法是针对二元分类因变量(即Y=1或Y=0)进行回归分析设计的多元量化分析方法。[注]本文实证模型借鉴参考了杨全文、薛清梅《IPO募资投向变更、经营业绩变化和市场反应》(《会计研究》2009年第4期)的模型架构。本文根据因变量是否包含超募变更,分别进行Logistic回归。

Logistic(BGGL1)=α0+α1×H+α2×Z-index+α3×Pronagr+α4

×CMBL+α5×GSLR+α6×lnAsset+α7×GSXZ+α8×D/A+εi

(2)

Logistic(BGBL2)=α0+α1×H+α2×Z-index+α3×Pronagr+α4

×CMBL+α5×GSLR+α6×lnAsset+α7×GSXZ+α8×D/A+εi

(4)

其中,αi(i=0,1,2,3,4,5,6,7,8)为回归系数,可以一定程度的表示自变量与因变量之间的相关程度。εt为残差项。BGGL为某一事件发生的概率,因此该模型是由自变量构成的非线性函数。

(五)实证检验与分析

1.描述性统计。本文主要变量的统计结果表明,从变更比例、变更概率等指标的均值可以看出中小板上市公司平均有60%-80%的公司在某种程度上都发生变更行为,变更较为严重;公司盈利负向波动达到62.03,说明上市公司在上市前后业绩普遍下滑严重,在某种程度上印证了上市前的业绩粉饰;资产负债率达到一半以上,说明公司在上市时普遍负债严重,财务压力很大;股权集中度平均达到60.9%,最大的甚至达到90%,说明中小板上市公司股权较为集中,公司治理结构不够合理;公司发行日期股市冷热平均在3.54左右,股市偏热。

2.相关性分析。为检验本文所提假设的正确性,我们分别计算了各个自变量与其他自变量的相关性。结果显示,各因变量与各自变量之间的关系,无论显著性的高低,都是正相关,相关分析结果初步证明了我们假设的因变量与自变量之间的正负相关性是有效的,假设相对合理。

在Pearson相关系数下,变更比例BGBL1与股权集中度S(2%)和超募比例CMBL在1%的水平下双侧检验显著,与盈利波动Pronagr和股市冷热GSLR在5%的水平下双侧检验显著。变更概率BGGL1与股权集中度S(2%)和超募比例CMBL在1%的水平下双侧检验显著,与盈利波动Pronagr和股市冷热GSLR在5%的水平下双侧检验显著。变更比例BGBL2与盈利波动Pronagr和资产负债率D/A在1%的水平上双侧检验显著,与股权集中度在10%的水平下双侧检验显著。变更概率BGGL2与股权集中度和超募比例在1%的水平上双侧检验显著,与盈利波动在10%的水平下双侧检验显著。

自变量之间的相关系数较低,超募比例CMBL和股市冷热GSLR有0.598的相关性超募比例CMBL与股权集中度S(2%)为0.566的相关性,其他都比较小,所以我们认为不存在多重共线性的问题。

3.回归结果与分析。本文根据因变量的数据类型分别用线性回归和logistic回归模型进行回归分析。结果如下:

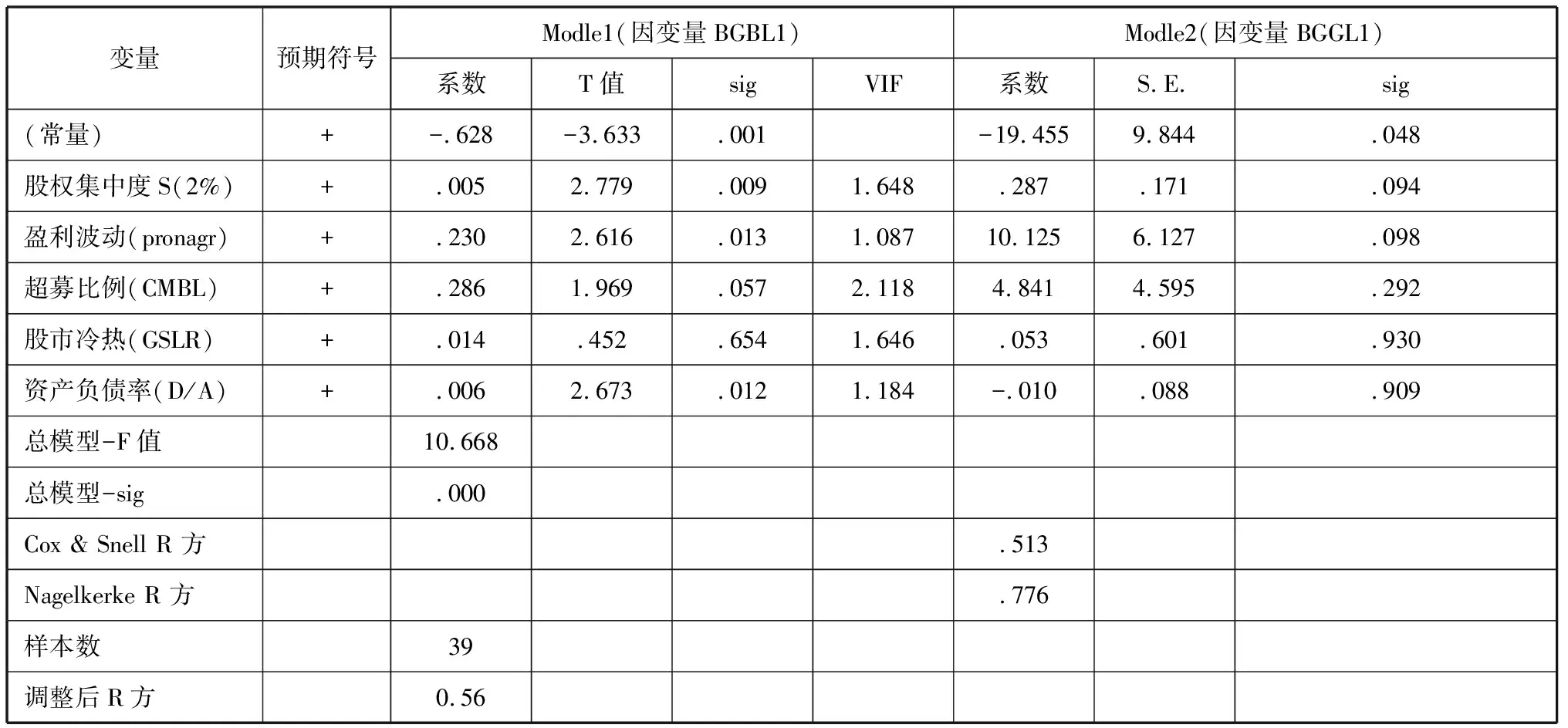

表2 包含超募变更的IPO募集资金投向变更行为回归分析

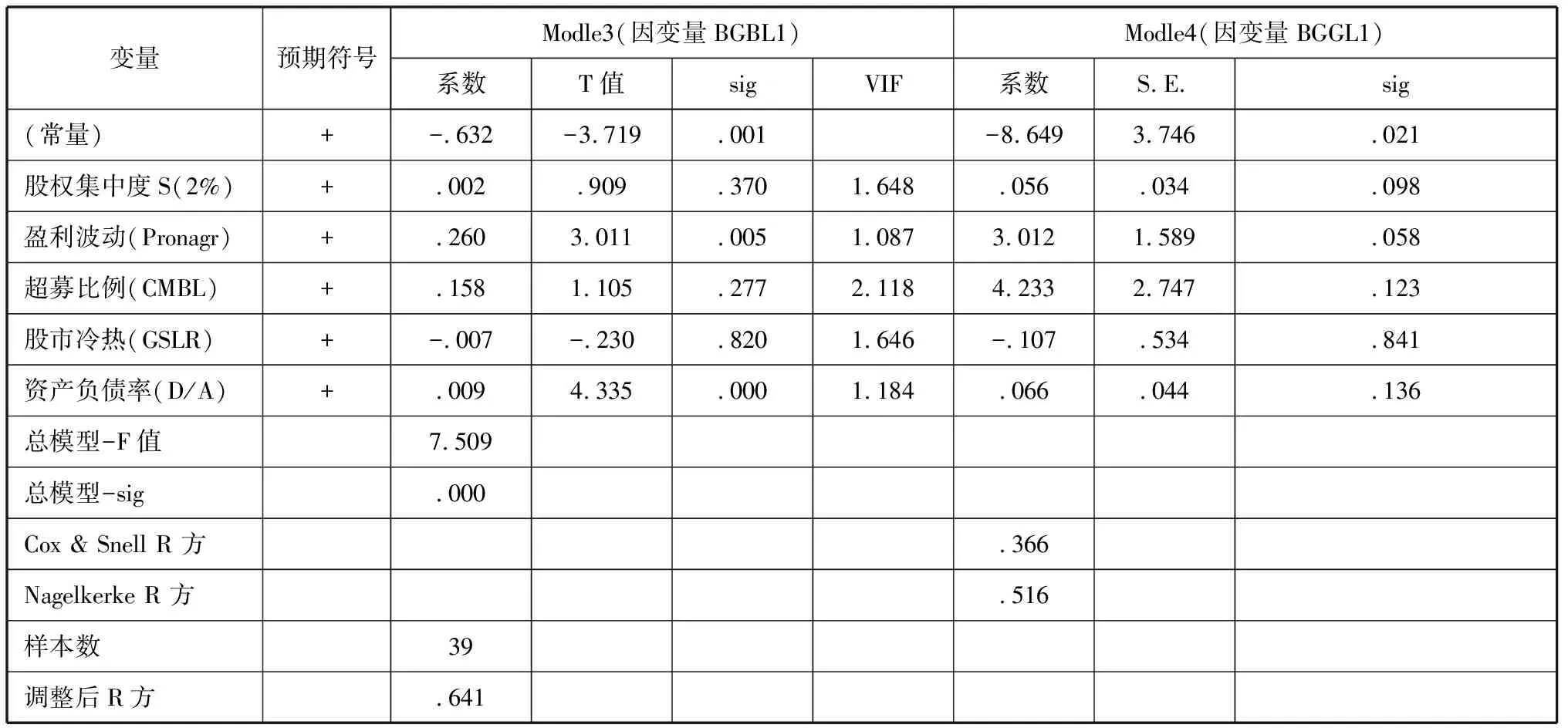

表3 不包含超募变更的IPO募集资金变更行为的回归分析

表2、表3中,Modle1和Modle3为线性回归模型,Modle2和Modle4为logistic回归模型,从表中的VIF值可以看出,最高的为2.118,说明自变量之间不存在严重的多重共线性。由Modle1和Modle3的总模型-F值,sig值可知,模型总体显著。由调整后的R方以及Cox & Snell R 方和Nagelkerke R 方可知Modle1、Modle2、Modle3和Modle4的拟合优度较好。

第一,股权集中度与变更比例1呈正相关关系,Modle1的T值为2.779,在1%的水平下显著,与变更概率1呈正相关,Modle2中的S.E.值为0.171,在10%的水平下显著。与变更概率2呈正相关,Modle4中的S.E.值为0.34,在10%的水平下显著。由对股权集中度的回归结果分析可见,中小板上市公司的股权集中度较高,使得大股东对募集资金的使用有绝对的表决权,缺乏使用约束,所以说股权集中度越高,募集资金投向变更的程度和概率就越大。

第二,盈利波动,是中小板上市公司上市前后的盈利负向变动程度。表中四个模型都显示资金变更程度和概率均与盈利波动呈正相关关系,且均显著。在Modle1中,T值为2.616,在5%的水平下显著;在Modle2中S.E.值为6.127,在10%水平下显著;在Modle3中,T值为3.011在1%的水平下显著;在Modle4中S.E.值为1.589,在10%水平下显著;从手工整理的资料看,上市公司募集到资金之后,无论是承诺的项目还是增加或变更的项目都很难达到预期的效益。从这一点上讲,山东省中小板上市公司上市前后业绩的大幅下滑,一方面说明公司上市前的业绩申报粉饰过度,后期的所谓“补救”过程也是不成功的;另一方面,上市公司的投资水平有限或者存在恶意拼凑项目的嫌疑。

第三,超募资金。从Modle1可以发现,变更概率1与超募资金呈正相关关系,T值为1.969,sig值为0.057,在0.1的水平下显著;在其他模型,都与自变量呈正相关关系,但均不显著,这与因变量的定义有关。超募资金是承诺项目计划外的资金来源,它的存在以及证监会对超募资金的约束极少,在一定程度上会导向管理层的变更行为,加大募集资金投向变更的几率和程度。

第四,股市冷热。四个模型的结果都不理想,甚至出现负相关,但都高度不显著,在前面的相关性分析中我们发现,股市冷热程度与资金变更程度呈正相关关系,且在5%的水平下显著。不理想的原因分析,首先是股市冷热程度替代指标有效性有待研究;其次是样本数不足;再次是股市冷热数据不够细分。因为资料有限,只从深圳证券交易所的网站获取到每年的中小板平均市盈率,没有得到具体到每月的数据或季度数据,导致样本数据过于粗糙。这些原因综合导致本次结果不理想。

第五,资产负债率。在Modle1和Modle3中可以发现,资产负债率与变更比例1和变更比例2都呈正相关关系。在Modle1中T值为2.673,sig值为0.012,在5%的水平下显著;在Modle3中,T值为4.335,在1%的水平上显著。从手工整理的变更资金投向中我们发现,有38.5%的山东省中小板上市公司将IPO募集资金用于偿还银行贷款。从描述统计中,我们也不难发现山东省中小板上市公司的资产负债率是比较高的。上市公司很有可能会在申报项目预算时,考虑自己公司的财务情况,以筹得资金来缓解财务压力。

四、结论

以上分析表明:股权集中度、盈利波动、超募资金都显著影响募集资金投向变更行为,股市冷热从相关性分析中也与投向变更显著相关。IPO募集资金投向盲目变更的结果将严重阻碍证券市场的发展稳定。目前,中小板上市公司随意变更募资已成群发行为,它是体制根源、市场原因、制度顽疾和企业自身等多方面原因共同影响的结果。所以,要改善随意变更中小企业板上市公司IPO募集资金投向问题,必须对各个层面的问题单独剖析,并系统的予以解决。总之,上市公司超募已经成为一种趋势,募资投向变更问题原因复杂,对这一问题的研究才刚刚起步,上市公司如何利用好“不期而遇”的巨额超募资金,还有待进一步的研究。