光明﹑伊利财务报表分析

2014-03-18王静

王静

摘要:为整顿食品安全问题,特别是乳制品市场,国家实施了鼓励企业并购和扩张等的一系列政策,这对于我国的乳制品行业来说是很好的机遇。本文通过对光明﹑伊利的财务报表的分析,发现伊利目前在资产﹑利润等方面明显优于光明乳业,这是否意味着伊利将来在乳制品市场上“独占鳌头”?本文从营销渠道、技术创新管理、财务风险质量、盈利质量的角度对两家企业进行分析,结果却是不尽然。

关键词:营销管理 技术创新 财务风险 盈利质量

近年来,随着生活水平的提高,人们对健康问题日益重视,由于乳产品中含丰富的维生素﹑矿物质、蛋白质等,越来越受到人们的亲睐。从乳制品整个行业来看,它在我国正处于成长阶段,今后的发展空间很大:第一,人们收入普遍增加,低收入者提升消费产量。目前我国乳制品市场主要集中于城市,而有研究表明,当居民收入超过1 000美元时,人均消费乳制品会快速增长,发展中国家也会有相应的增长趋势。2012年我国农村居民人均收入7 917元人民币,同时,农村人口基数大,中国的乳制品产量迅速提升指日可待。第二,我国老年化趋势会加速对乳制品的需求。第三,国家政策的扶持。为整顿食品卫生安全,国家在规范国内乳制品市场的同时,提高了进口奶粉的门槛,对外公司反垄断有望规范乳制品市场,壮大发展国内乳制品企业,而国家有关提高乳制品行业集中度以及鼓励企业并购和扩张等一系列政策的出台,为我国乳制品行业提供了良好的外部环境。

面对如此一块巨大的“奶酪”,乳业巨头“光明”﹑“伊利”,谁将领跑未来的乳制品市场?

一﹑企业介绍

内蒙古伊利实业集团股份有限公司的前身是呼和浩特市回民奶食品加工总厂,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一。2005年11月16日,伊利通过全球最高标准的检验后正式牵手奥运会,成为唯一一家服务于2008年北京奥运会的中国乳品公司。目前,伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1 000多个产品品种。伊利雪糕、冰淇淋产销量已连续19年居全国第一,伊利超高温灭菌奶产销量连续多年在全国遥遥领先,伊利奶粉、奶茶粉产销量自2005年起即跃居全国第一位。

光明乳业股份有限公司的前身是1996年9月由上海牛奶集团和上实资产共同设立的沪港合资企业。2007年1月,被商务部评为中国最具市场竞争力的品牌,同年9月,被卫生部、农业部、公安部、国家工商总局、国家食品药品监督管理局等联合授予“中国食品安全十强企业”称号,是中国液态奶企业中唯一获得此称号的企业。目前,光明新鲜牛奶、光明新鲜酸奶、光明新鲜奶酪的市场份额均位居全国首位。

在2012年中国500强企业排名中,伊利股份排在128位,而光明乳业为296名,这是不是意味伊利股份的成功是不可超越的呢?

首先我们来看2012年两个企业公司规模的比较,具体如表1。

从资产规模、职工人数、主营业务收入、净利润来看,伊利股份都要优于光明乳业,那是不是说明伊利股份在这个行业具有绝对优势呢?结果不尽然。企业的发展很大程度上取决于市场未来的潜在发展能力,而市盈率这个财务指标能够很好地反映投资者对企业未来发展的预期,企业盈利前景越好,市盈率就越高。在2009年至2012年期间,伊利股份的市盈率在20至40之间,而光明乳业在这期间市盈率在35至79.5之间,食品饮料行业的市盈率在15至20之间。由此我们可以看出光明乳业市盈率高过了伊利股份,也远远超过了行业平均市盈率,说明投资者对光明未来的前景是很有信心的。

那么伊利股份(以下简称伊利)和光明乳业(以下简称光明)谁更具有发展潜力?本文从财务报表的不同角度对两家企业进行分析。

二、公司整理质量比较

本文从营销渠道、技术创新管理、财务风险质量、盈利质量的角度进行分析。

(一)营销渠道分析

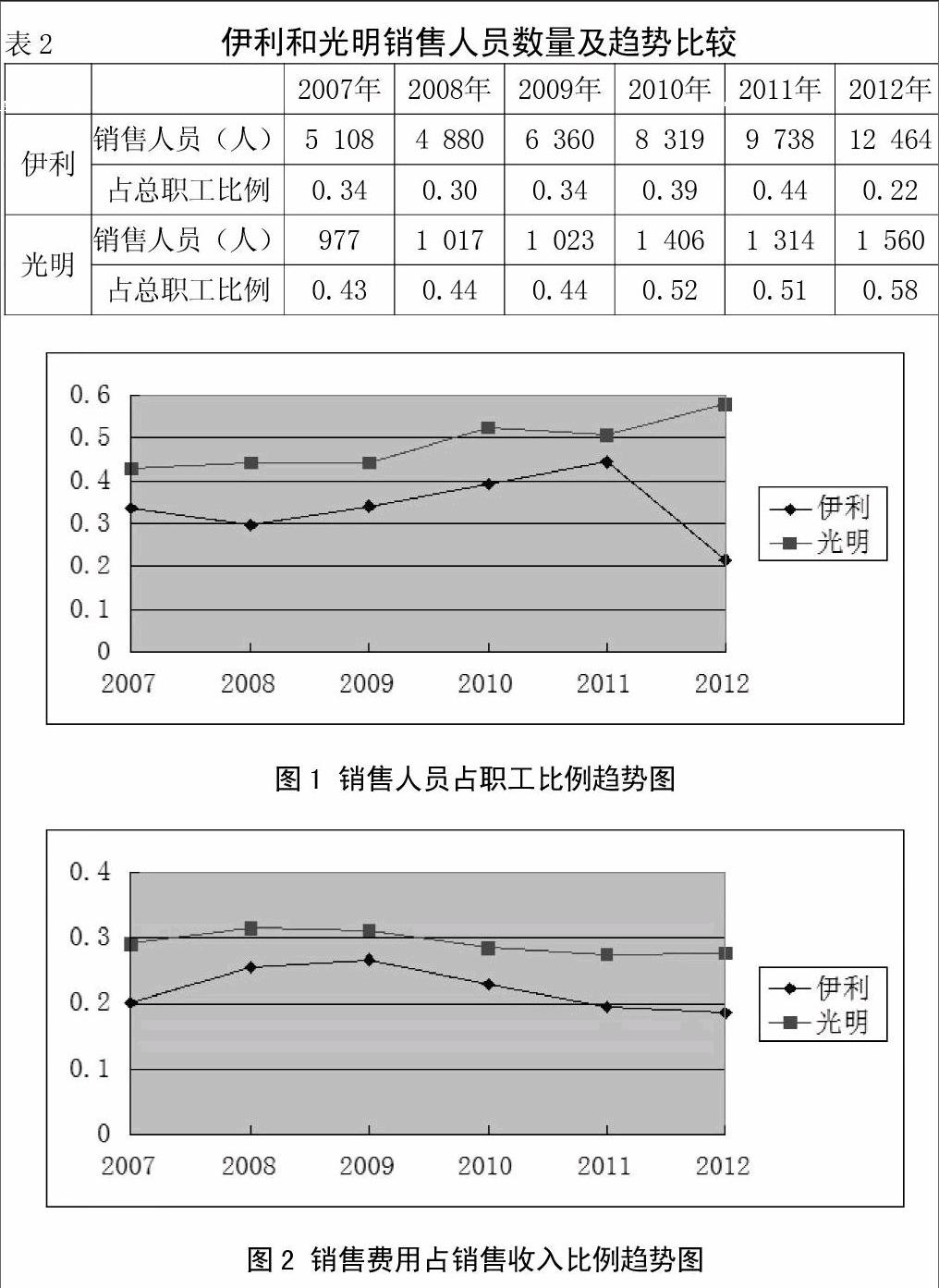

在营销渠道方面,伊利的主要优势是公司产品遍布全国各地,与经销商积极开拓市场;光明的主要优势是产品集中在华东地区,顾客忠诚度高,渗透到县级城市,物流创建能力强,并且光明近些年来积极并购国外企业,增加海外市场的销售渠道,而这一点伊利要逊色很多。从国内市场开拓的广度来说,伊利要强于光明,但光明近些年来积极进军中国华南、华北地区,在国内市场销售渠道上伊利的优势会逐渐消失。本文通过研究分析光明和伊利财务报表中销售费用占营业收入比例和销售人员数量占总职工比例来衡量企业在销售渠道上投入的力度(见表2)。

从图1、图2可以看出,伊利在销售人员投入的绝对数量上具有绝对的优势,这个主要是UHT奶在全国销售的营销模式决定的。相对投入程度模式比较,光明在这六年里的投入逐年增加,且投入的力度要强于伊利,伊利在2011年以前是逐年上升,2011年后开始下降,说明伊利在营销渠道上优于光明,而光明在积极增加其在销售渠道上的力度,缩小两者的差距。

(二)技术创新管理分析

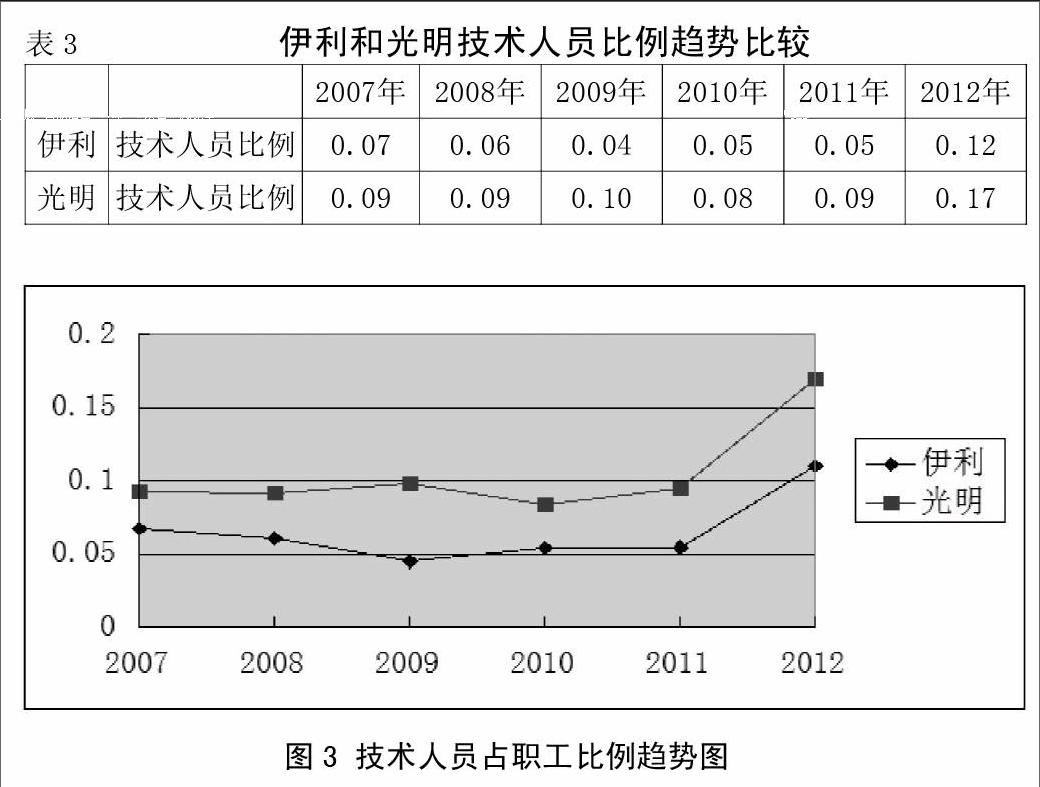

乳制品的技术创新工艺能为未来乳制品需求创造新的需求点,比如:优质奶源、在产品中添加有机因子、开发满足不同年龄段需求的差异化乳制品等。另一方面,随着人们收入水平的增加,对高端牛奶消费品的需求也会相应增加,光明在这个方面强于伊利:伊利虽然占据了内蒙古呼伦贝尔、黑龙江杜尔伯特和新疆天山三大黄金奶源基地,但是光明在开拓本国奶源基地的同时,并购了新西兰等国外奶制品相关企业,在寻求扩大和拥有优质奶源基地的同时,吸收了先进的乳品加工工艺、技术和设备,拥有国内规模最大、最完善的奶牛生产性能测定系统(DHI)。由于报表中没有披露当年的研发费用支出,我们还可以通过人力资本——技术人员数量占职工比来衡量企业的技术创新能力,如表3所示。

上表中伊利的技术人员还包括质检等职务人员,从图3我们可以看出,从2007年到2012年,光明在技术人员的投入比例上都大于伊利(除去伊利质检等职务人员,差距更大),说明光明更加重视技术创新活动。endprint

(三)财务风险质量分析

流动比率﹑速动比率是两个衡量企业财务风险的重要指标,它有助于投资者了解企业真实的财务状况。流动比率过低,说明企业财务风险大,偿债能力不强,企业没有足够的流动资产来偿还债务,不利于债权人;比例过高,说明经营者比较保守,不善于利用短期资金盈利或举债经营,资本使用效率不高。一般而言,流动比例保持在2比较稳妥,速冻比率为1比较适合。光明与伊利的财务风险数据具体如表4所示。

从图4、图5我们可以看出,无论是流动比例还是速动比例,光明的比例趋势图都要高于伊利,伊利流动比率在0.7左右徘徊,速动比率在2009年之后一直呈现下降趋势,2012年低至0.28,相比而言,光明的财务风险要稳健多了,这个可能与伊利近几年的急速扩大规模有关,这种快速的膨胀不得不让人们对其财务风险产生担忧。

(四)盈利能力分析

盈利质量可以从净利润质量、净利润率以及毛利率这三个方面进行分析。

1.净利润质量。净利润是衡量企业经营绩效的一个综合指标,对于投资者来说,净利润代表能为其创造回报的基本因素,对于管理者而言,是其进行经营管理决策的基础。当然仅靠净利润绝对数额的增减变化是不足以判断企业的盈利能力,还需要结合销售收入综合进行考虑。如果销售收入的增长率快于净利润的增长率,盈利能力可能是下降的,相反,如果净利润的增长速度快于盈利能力的增长速度,则盈利能力可能是上升的。所以,本文结合销售净利率反映净利润质量,具体如表5。

从图6我们可以看出,2007年至2009年这段期间,伊利的净利润率要高于伊利,2008年亏损期间也低于伊利股份,2009年之后伊利净利率都要高于光明乳业。总体趋势来说,伊利股份的净利润率要高于光明乳业。但对比伊利每年持续增加的销售收入,为什么在2008年会出现巨大的亏损?对比2007年和2008年的财务报表,发现其管理费用﹑销售费用和财务费用剧增20多亿,在年报中显示的是由于受三聚氰胺事件的影响,“为恢复市场信誉而做的促销和宣传产生的费用”,而在附注中丝毫没有涉及此项费用的详细信息,这不得不让我们对伊利的经营风险产生怀疑。

2.毛利率质量。毛利率的大小有助于投资者了解其投资方向,它是反映企业核心能力和成长能力的一个重要指标。伊利和光明历年的毛利率具体如表6所示。

由图7我们可以得到,两家企业毛利率历年表现的比较平稳,光明的毛利率要普遍高于伊利,这在一定程度上说明光明乳业的经营绩效质量要好。

四、结论

伊利股份在资产规模﹑职工人数以及获利能力要胜于光明乳业,本文希望通过分析两个企业之间的财务报表得出存在差距的原因,事实上在我们研究报表后发现:光明乳业在营销渠道追赶伊利,缩小差距,优质奶源基地﹑产品开发强度和创新能力这些决定企业今后成长趋势的因素要强于伊利,并且伊利财务风险大,而光明乳业的财务风险则比较稳健,这些为光明乳业将来的发展﹑扩张都奠定了良好的基础。所以,面对中国巨大的潜在乳制品消费市场,增长趋势强劲的光明乳业赶超伊利股份还是有无限可能。J

参考文献:

张先治.构建中国财务分析体系的思考[J].会计研究,2001,(6).endprint