北京同仁堂财务分析及建议

2014-03-18李安兰

摘要:本文主要根据北京同仁堂2010年至2012年公开的报表资料,分析其财务优势,指出存在问题,提出措施建议,最后进行数据预测。

关键词:北京同仁堂 财务优势 财务劣势预测

北京同仁堂是中药行业著名的老字号,始创于1669年,至今已有345年的历史,它于1997年在上海证券交易所上市,是2004年全国十家重大典型企业之一,是北京市唯一一家、医药行业唯一一家、中华老字号唯一一家进入国家级重点典型的企业。它有5大类1 500种产品,有十大主打产品,例如大家熟知的安宫牛黄丸,同仁乌鸡白凤丸,同仁大活络丸等。同仁堂秉承着“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”的古训;以“修合无人见,存心有天知”为自律意识;以“可以养生,可以济人者为中药之最”的价值取向,炼造了同仁堂独具一格的金字招牌,享誉海内外。同仁堂集团销售和利润连续12年保持2位数增长,在国内外拥有915家零售终端,销售自有产品已达到40%左右 。面对严峻的上游原材料成本上涨压力,以及药品价格持续下行的巨大挑战,同仁堂产值及效益变化不大,盈利能力基本持平。但是与同行业平均水平比较,同仁堂盈利能力相对来说较低。本文主要根据北京同仁堂2010年至2012年公开的报表资料,分析北京同仁堂财务优势,指出财务劣势,提出措施建议,并进行数据预测。

一、北京同仁堂财务优势

(一)货币资金充裕,短期偿债能力强

分析同仁堂2010年到2012年的财务报表数据,最突出的优势是货币资金充裕。如表1所示,2010至2012年每年年末,同仁堂货币资金都在200万元以上,其中2012年更是高达364万元;货币资金占总资产的比例平均达33%,即同仁堂近三分之一的资产为货币资金。财务上说“现金为王”,充足的货币资金,表明同仁堂资产的流动性好,即时的支付能力强。事实上,从反映短期偿债能力的现金比率、速动比率和流动比率来看,同仁堂现金比率这三年都在0.8以上,而速动比率平均达1.5,远高于国际公认的标准1,流动比率平均更是高达2.8,远远均高于我国医药行业均值1.46及国际公认标准2,以上指标说明同仁堂拥有极强的短期偿债能力和抗风险能力。

(二)营业收入、利润总额和净资产收益率都逐年增长

同仁堂2010年实现营业收入38.24亿元,2011年实现61.08亿元,2012年实现收入75.04亿元,2011年比2010年增加了22.84亿元,增长近60%;2012年比2010年增加了36.8亿元,增长近96%,三年基本翻了一倍,增长迅速。利润总额2010年实现5.62亿元,2011年实现8.02亿元,2012年实现10.76亿元,2011年比2010年增加2.4亿元,增长30%,2012年比2010年增加5.14亿元,增长91%,利润总额三年也几乎翻了一倍。而从综合反映股东盈利能力的资本净资产收益率来看,同仁堂2010年至2012年净资产收益率分别为10.54%、12.6%和14.33%,逐年增长,盈利能力逐年提高。营业收入快速上扬,利润总额和净资产收益率稳步增长,说明同仁堂财务趋势向好。

(三)资本结构改善,负债利用程度提高,负债对股东回报贡献增加

2010年到2012年,同仁堂的资产负债率逐年上升,资产负债率分别为23%、34.36%、42.03%。相应的,权益乘数也逐年上升,权益乘数分别为1.3、1.52、1.73,其中2012年首次高于行业平均值1.69。总体而言,资产负债率处以正常水平50%以下,长期债务偿债风险小。由于净资产收益率取决于总资产收益率和权益乘数,因此负债水平的提高,也即权益乘数的提高,说明同仁堂较好地利用了财务杠杆,通过负债经营,改善了资本结构,增加了负债对净资产收益率的贡献,增加了股东投资回报率。

总的来说,同仁堂显著的财务优势主要表现为充足的货币资金,极强的短期偿债能力,快速增长的收入,稳步增长的利润,逐年增长的净资产收益率,合理的不断提高的负债水平。这些都为同仁堂保证变现能力、降低财务风险、保持经营的延续性、提高股东回报率打下坚实的基础。

二、北京同仁堂财务劣势

分析同仁堂2010年至2012年的报表,发现其相比同行业竞争对手来说,存在净资产收益率低、期间费用占比大、销售净利率低、资产运营效率差等财务劣势。

(一)净资产收益率差,股东投资回报低

与行业平均及业内竞争对手企业云南白药相比,同仁堂的净资产收益率一直过低。如表2所示,2010年至2012年同仁堂的净资产收益率分别为10.54%、12.6%和14.33%,其中2012年才首次稍高于行业平均数11.86%。与云南白药相比,2010年至2012年,分别相差10.44、9.2和8.2个百分点,远远偏低,净资产收益率是公司股东的投资回报率,是反映企业盈利能力的综合性指标。同仁堂过低的净资产收益率,说明其盈利能力有待提高。

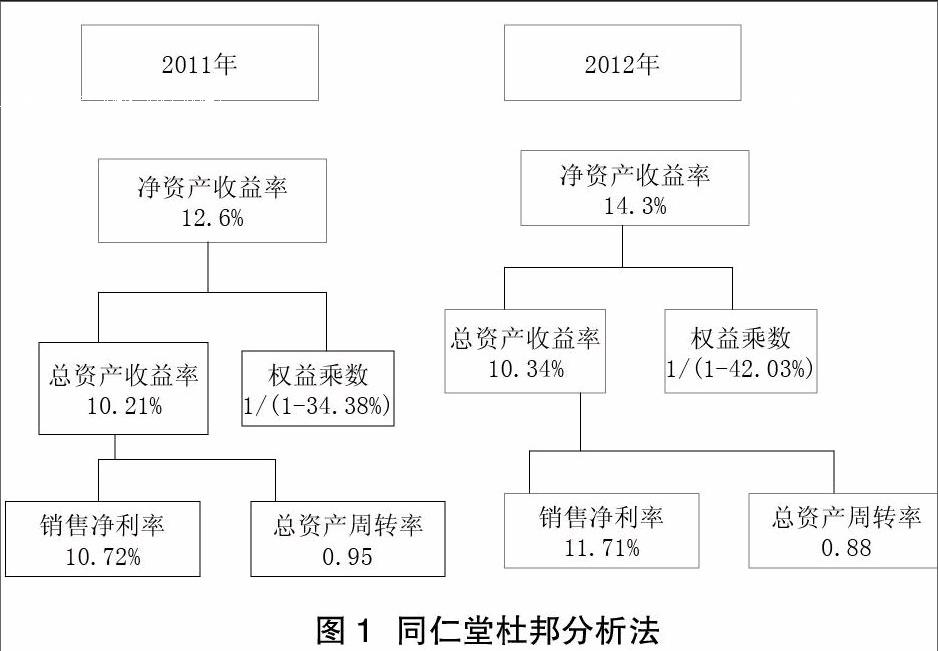

我们进一步用传统的杜邦分析法分析同仁堂净资产收益率低的原因。

通过2011年与2012年杜邦分析比较(如图1)和运用连环替代法对净资产收益率进行分析可知,导致同仁堂净资产收益率低的主要因素首先是过低的资产周转率,其次是低销售利润率。

根据杜邦分析法原理,净资产收益率由销售净利率、总资产周转率和权益乘数相乘而得,净资产收益率的提高取决于这三方面的因素。运用连环替代法对净资产收益率进行分析,同仁堂2011年和2012年两年的净资产收益差异为1.73%,其中销售净利率的影响程度为0.62%,总资产周转率的影响程度为-0.81%,权益乘数的影响程度为1.40%(部分差异是小数点影响)。由分析可知,总资产周转率低是制约净资产收益率提高的主要因素,呈负贡献,其次是销售净利率,虽然是正贡献,但贡献比较小。权益乘数的贡献最大,说明同仁堂负债率的提高,提高了净资产收益率。下面对销售净利率和总资产周转率进一步分析。

(二)销售费用等三项费用占比大,控制薄弱,导致销售净利率不高

2010年到2012年,同仁堂的销售净利率较为平稳,在10%多一点,但一直低于行业平均。分析其原因,主要是销售费用和管理费用的控制力度薄弱,2010年至2012年,同仁堂的销售费用等三费占收入的比例都在25%以上,制约了销售净利率的增长。

(三)总资产周转率低,资产运用效率差,资产获利能力低

2010年到2012年,同仁堂的总资产周转率先升后降,分别为0.73、0.95和0.88,相比云南白药的1.48、1.35和1.39来说,一直偏低,意味着相对于云南白药来讲,同仁堂的资产运用效率低。首先看存货周转率,与云南白药相比,同仁堂存货周转率尤为低下,虽然2010年开始稍见起色但效果不显著,但2012年再次下滑。2010年至2012年,同仁堂的存货周转率分别为1.08、1.38和1.23,而同期云南白药为3.20、2.53和2.43。再分析应收账款,同仁堂应收账款的周转率2010年至2012年分别为13.04、20.94和24.30 ,虽然在逐年攀升,但与竞争对手云南白药同期数据28.94、25.88和31.30相比,仍然偏低。

此外,在目前4家总资产规模大体相当的药企中,包括云南白药、同仁堂、天力士和广州药业,在货币资金方面,同仁堂一枝独秀,特别是从2012年到2013年期间,货币资金规模迅速增加,同时,同仁堂货币资金占资产总额的比例也最高,说明同仁堂的资金运用效益不佳。

总体来说,相对于云南白药来说,同仁堂的存货周转率、应收账款周转率、货币资金运用效率都低,从而导致总资产周转率低,影响了净资产收益率的提高。

三、建议措施

(一)强化成本控制,开源节流,加强管理费用和销售费用管理,提高销售净利率

同仁堂销售净利率相对较低,一方面,应该强化成本控制,降低成本,除了开源节流,合理控制原材料价格外,尤其应改变研发投入不足的局面,加大研发,进行科技创新,提高产品技术含量,提高生产效率,从成本功能上降低主营业务成本。根据现代财务理论,成本的降低,更大程度上依赖于产品创新和生产组织优化。而数据显示,同仁堂2010年研发支出仅为0.24亿元,占营业收入的比例仅为0.49%;2011年不升反降,为0.41%,2012年稍微上升,也仅为0.56%。与此同时,大部分中药上市公司的研发费用占比都在1%-2%之间,国内西药类上市公司研发费用占比普遍5%以上。显然,同仁堂的研发不足制约了产品开发,也从根本上制约了成本利润率的提高。另一方面,提高行政效率,处置不必要的固定资产,降低管理费用;同时,优化销售渠道,合理选择广告方式,降低销售费用,从而降低过高的期间费用占销售收入的比例,提高销售净利率。

(二)加强存货管理,加紧应收账款管理,提高总资产周转率

为提高总资产周转率,从而提高资产运营效率,增加净资产收益率,根据同仁堂存货和应收账款周转率资本,建议对存货合理制定规模,加强仓库管理,利用现代化手段进行产供销的一体化管理,从而减低库存,提高存货周转率;对应收账款,鉴于同仁堂的销售模式,建议加强分销商的货款管理,加速回笼应收账款,提高应收账款周转率。

(三)优化资产结构,合理确定货币资金规模,提高资金运用效益

数据显示,同仁堂的三分之一的资产以货币资金形式占用,流动比率和速动比率都过高,这虽然保证了短期偿债能力,但是,从财务管理的角度,货币资金产生效益最低的资产,过多的货币资金,意味着资金运营不当。建议合理确定资金规模,优化资产结构。对超规模的货币资金应合理进行投资,一方面寻找长期投资项目,另一方面通过短期资金运营,比如投入收益稳定且容易变现的债券、基金等金融工具,提高资金运用效益。

四、数据预测

结合上述建议措施,以及未来中药市场宏观环境向好的发展前景,我们预测2014年至2015年,同仁堂的营业收入保持年均20%的增长;销售毛利率会维持在40%左右。相应的,我们预测2014年到2015年,同仁堂的营业收入将会快速增长,同时,净利润也会稳步提升。总之,同仁堂未来会向好的趋势发展,收入和利润都将快速增长。

参考文献:

1.曾德麟.基于企业价值观视角的长寿企业研究——以北京同仁堂集团为例[J].科技向导,2013,(6).

2.Stephen H. Penman.财务报表分析与价值评估[M].北京:北京大学出版社,2009.

3.刘娥平.企业财务管理[M].北京:经济科学出版社,2009.

作者简介:

李安兰,女,中山大学新华学院财务管理专业副主任,高级会计师,注册会计师,讲师。研究方向:财务管理、风险投资、会计学、税收。