基于层次分析法的环境成本控制研究——以煤炭企业为例

2014-03-15陕西科技大学管理学院冯俊华

陕西科技大学管理学院 冯俊华 李 瑞

一、层次分析法确定指标权重的过程

层次分析法适用于多层次、模糊性的目标评价过程,是一种定性与定量相结合的分析方法。指标权重是指某一指标在同级指标中对于上级指标的相对重要程度。在具体分析问题时,某一指标会受到来自不同方面的因素的影响,而这些要素彼此间的关系也是较模糊的,因此采用层次分析法来进行指标权重的设计是合理的。层次分析法确定指标权重的过程如下:

(一)构建梯形指标体系 分析评价目标的所有可能的影响因素,由于影响因素较多,需要分析各因素之间的关系,并利用归纳概括的方式,确定指标层次及各级指标的数量。以此建立阶梯型的评价指标体系(见表1)。

表1 评价指标体系示例表

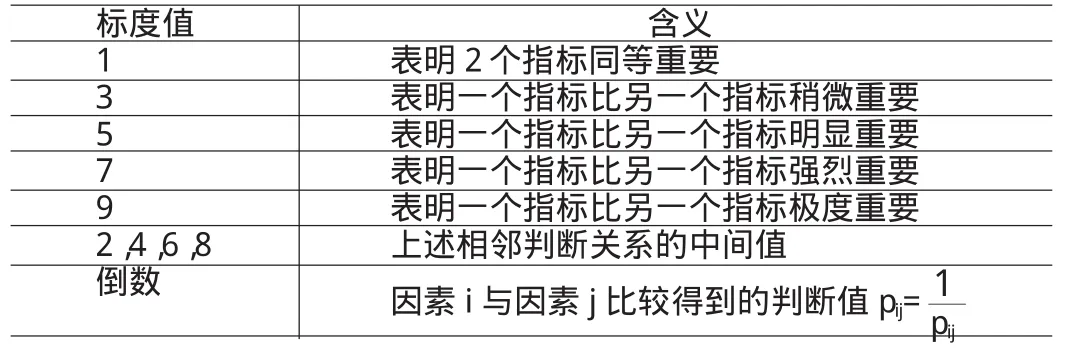

(二)构造同级指标比较矩阵 在评价指标体系中,指标的上下级隶属关系已经被确定,同一级指标之间的相互关系尚不明确。对同一级各指标之间进行两两判定,判断的主要依据是两个指标对于上级指标的相对重要程度。比较结果以1-9标度法呈现,标度的具体含义如表2所示。

表2 1-9标度法的具体含义

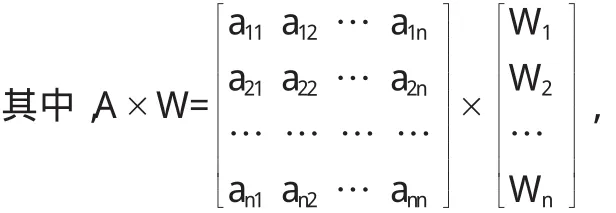

对同一级指标进行两两判定,可得到判定矩阵A={aij}(表3),其中矩阵有效的充分条件为

(三)核算指标权重 计算指标权重,即求判断矩阵的特征向量。可采用方根法计算判断矩阵的特征向量,具体步骤如下:第一步,计算判断矩阵A的每行元素之积第二步,计算各P的n次方根值 ϖ,ϖ,i=1,2,3,…,n。n为判断矩阵的阶数。得到向量 ϖ=(ϖ1,ϖ2,ϖ3,…,ϖn)T。第三步,将向量ϖ=(ϖ1,ϖ2,ϖ3,…,ϖn)T作归一化处理,得向量:W=(W1,W2,W3,…,Wn)T,Wn=i=1,2,3,…,n。Wn即为所求指标在所属指标层的权重。

表3 目标层U的一级指标判断矩阵

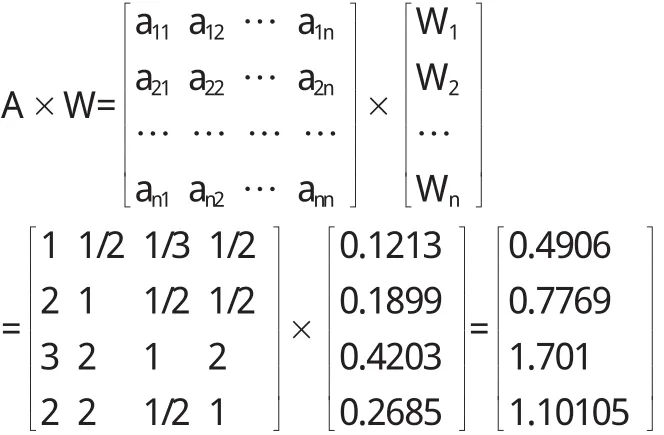

(四)计算判断矩阵A的最大特征值 判断矩阵A的最大特征值

(A×W)i=ai1W1+ai2W2+ai3W3+…+ainWn。

(五)进行一致性检验 首先,计算一致性指标CI,CI=(λmax-n)/(n-1);其次,查找随机一致性指标值RI(见表4);最后,计算一致性比率CR。一致性比率CR=CI/RI,若CR=0,则判断矩阵A具有完全一致性;若CR<0.1,则判断矩阵A具有满意一致性,表示权重设计合理;若CR≥0.1,则判断矩阵A具有非满意一致性,表示权重设计不合理,应调整判断矩阵,再次进行以上运算。

表4 随机一致性指标值

二、煤炭企业环境成本控制指标权重确定

煤炭企业的环境成本控制要求企业要全面衡量各项环境成本控制情况,这是一项复杂的工作,不仅要合理选取各级指标,还要对指标进行权重设计,来反映各指标对目标层的影响程度。笔者用层次分析法确定煤炭企业环境成本控制指标权重。

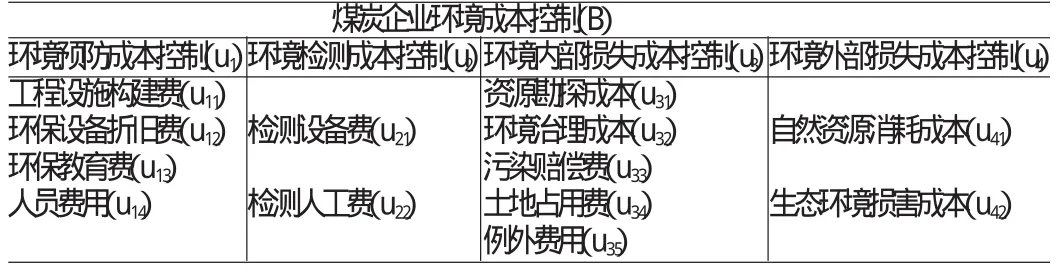

(一)建立煤炭企业环境成本控制指标体系 煤炭企业生产经营的每个环节基本都会产生一定的环境成本,因此,研究煤炭企业的环境成本控制需要考虑到生产经营的全过程。此外,煤炭开采、加工、运输及利用等过程,产生大量外部环境成本,这些成本是由全社会共同承担的,为了准确地反映煤炭企业的真实环境成本,衡量其真实的社会经济效益,将煤炭企业的外部环境成本纳入环境成本控制体系很有必要。鉴于此,笔者从环境预防成本控制、环境检测成本控制、环境内部损失成本控制及环境外部损失成本控制等四个要素出发来建立煤炭企业环境成本控制的指标体系。这四个指标又分别受到其他一些相关要素的影响,综合这些要素,就形成了煤炭企业环境成本控制的指标体系(见表5)。

表5 煤炭企业环境成本控制指标体系

(二)构造同级指标间判断矩阵 选取目标层煤炭企业环境成本控制(U)的一级指标层环境预防成本控制(U1)、环境检测成本控制(U2)、环境内部损失成本控制(U3)、环境外部损失成本控制(U4)作为案例,通过计算一级指标U1、U2、U3、U4在目标层U中所占的权重来阐述层次分析法在确定指标权重中的具体过程。在分析U1、U2、U3、U4相互关系时,专家小组认为,环境内部损失成本控制比环境外部损失成本控制稍微重要,比环境检测成本控制和环境预防成本控制都是极度重要;环境外部损失成本控制比环境预防成本控制和环境检测成本控制都是强烈重要;而环境预防成本控制比环境检测成本控制稍微重要。因此得到如下判断结果(见表6)。

表6 环境成本控制一级指标判断矩阵

(三)方根法计算指标权重 方根法计算指标权重过程如下:

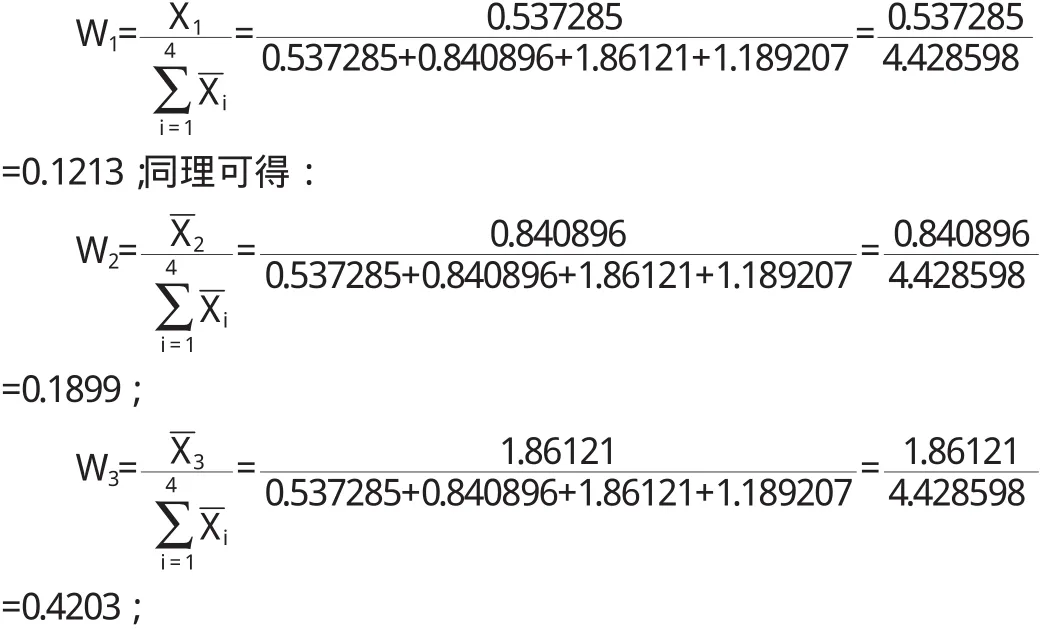

(1)计算判断矩阵各行数值的乘积Xi。X1=1×同理可得

i0.840896=1.86121=1.189207。

向量Wi=(0.1213,0.1899,0.4203,0.2685)T中的各分量分别对应四个指标的权重。

(4)一致性检验。为了验证指标权重的可靠性,需要对判断矩阵A进行一致性检验,具体检验过程如下:

首先,计算判断矩阵A的最大特征值及其所对应的特征向量。

其次,进行一致性检验。第一步,一致性指标CI=(λmax-n)/(n-1)=0.0236;第二步,根据随机一致性指标值表(表4),可知,当n=4时,RI=0.90;第三步,计算一致性比率CR,CR=CI/RI=所以判断矩阵A具有满意一致性,表示指标权重设置合理。由此可知,目标层U下的一级指标U1、U2、U3、U4的权重分别为:[0.1213 0.1899 0.4203 0.2685]。

(5)二级指标Uij权重计算。根据以上方法,可以得到一级指标下的二级指标Uij的权重:首先,分别构建U1、U2、U3、U4下的二级指标判断矩阵,如表7-表10所示,其次将层次分析法计算指标权重的过程分别运用到各判断矩阵中,最后再对结果进行一致性检验,从而得出各二级指标的权重。

表7 环境预防成本控制指标下二级指标判断矩阵(A1)

经计算,向量W1=(0.4203,0.2685,0.1213,0.1899)T中的各个数值即在环境预防成本控制(U1)中环保设施构建费(U11)、环保设备折旧费(U12)、环保教育费(U13)、人员费用(U14)分别对应的权重。计算一致性比率=0.026<0.1,所以判断矩阵A1具有满意一致性,表示指标权重设置合理。

表8 环境检测成本控制指标下二级指标判断矩阵(A2)

向量W2=(0.6667,0.3333)T中的各个数值即为在环境检测成本控制(U2)中检测设备费(U21)、检测人工费(U22)分别对应的权重。计算一致性比率CR,由于CI=0,则CR=CI/RI=0<0.1,所以判断矩阵A2具有完全一致性,表示指标权重设置合理。

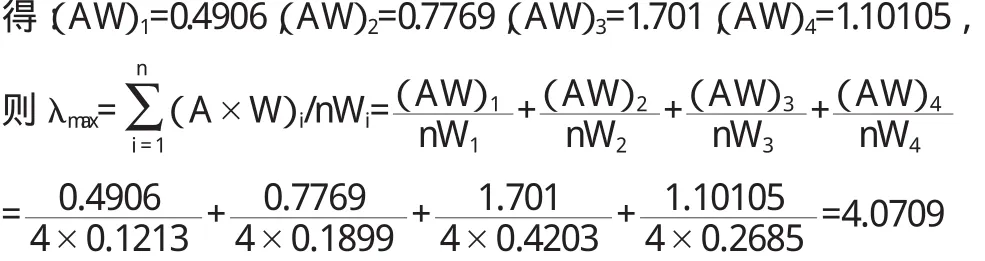

表9 环境内部损失成本控制指标下二级指标判断矩阵(A3)

向量W3=(0.1820,0.3436,0.2401,0.1397,0.0964)T中的各个数值即为在环境内部损失成本控制(U3)中资源勘探成本(U31)、环境治理成本(U32)、污染赔偿费(U33)、土地占用费(U34)、例外费用(U35)分别对应的权重。计算一致性比率所以判断矩阵A3具有满意一致性,表示指标权重设置合理。

表10 环境外部损失成本控制下二级指标判断矩阵(A4)

向量W4=(0.6667,0.3333)T中的各个数值即为在环境外部损失成本控制(U4)中自然资源消耗成本(U41)、生态环境损害成本(U42)分别对应的权重。计算一致性比率CR,由于CI=0,则CR=CI/RI=0<0.1,所以判断矩阵A4具有完全一致性,表示指标权重设置合理。

根据以上计算,可以得到煤炭企业环境成本控制的各级指标权重值(见表11)。由表11可知,在煤炭企业环境成本控制指标体系中,环境预防成本控制指标权重为0.1213,环境检测成本控制指标权重为0.1899,环境内部损失成本控制指标权重为0.4203,环境外部损失成本控制指标权重为0.2685,以此来确定一级指标对于目标层的重要性:U3>U4>U2>U1。因此,在煤炭企业环境成本控制过程中首先考虑环境内部损失成本的控制,其次是环境外部损失成本的控制,再考虑环境检测成本控制,最后看环境预防成本控制。而在二级指标权重里,对于环境预防成本控制,首先看工程设施构建费用;对于环境检测成本控制,首先看环境监测设备费用;对于环境内部损失成本控制,首先看环境治理成本、污染赔偿费用;对于环境外部损失成本控制,首先考虑自然资源消耗成本。经过这样的分析过程,就将原来定性的问题定量化,直观地表示出在煤炭企业环境成本控制中的侧重点及非重点部分。

表11 煤炭企业环境成本控制各级指标及权重

三、结论

笔者从指标权重系数的计算出发,研究了运用层次分析法进行指标权重设计的过程,并将研究结果用于煤炭企业环境成本控制指标体系权重的设计之中,取得的效果较为明显。通过分析,可知运用层次分析法确定指标权重克服了原来确定指标权重的主观性、片面性等缺陷,将定性问题定量化,更加客观、明确。

[1]曾建权:《层次分析法在确定企业家评价指标权重中的应用》,《南京理工大学学报》2004年第28期。

[2]丁东杰:《煤炭企业环境成本控制研究》,山东科技大学2007年硕士学位论文。